企业生产可追溯食品的政府激励机制研究

2023-11-06陈秀娟吴林海

陈秀娟 吴林海

(江南大学 商学院;食品安全风险治理研究院,江苏 无锡 214122)

一、引言

食品安全关系人民群众身体健康和生命安全,关系中华民族未来。为了确保食品安全,党的十九大报告明确提出实施食品安全战略。随后中共中央、国务院发布《关于深化改革加强食品安全工作的意见》,指出要“建立食品安全现代化治理体系,提高从农田到餐桌全过程监管能力,提升食品全链条质量安全保障水平”[1]3-4。党的二十大报告进一步指出,要“推动公共安全治理模式向事前预防转型”“强化食品药品安全监管”[2]54。食品可追溯体系(food traceability system)被认为是一种从根本上预防食品安全风险的工具,它对于确保食品安全的重要性和必要性已达成国际共识[3]70571,[4]278。如何更好地推动食品可追溯体系在我国的实施和普及,使食品可追溯体系切实成为提升食品全链条安全水平及推动食品安全治理模式向事前预防转型的有力抓手,是现阶段加快建立中国式现代化食品安全保障体系进程中应当重点关注的现实问题。

食品安全具有准公共品的属性,在促进食品可追溯体系实施的过程中,政府的干预和引导是必不可少的[5]125。商务部和财政部自2010年以来分五批支持58个城市试点建设肉类蔬菜流通追溯体系;其中,猪肉作为最重要的大宗食用农产品同时是食品安全事件发生最多的食品之一[6]2,成为我国食品可追溯体系试点建设的重点品种。虽然多年来我国试点建设食品可追溯体系取得了一定进展,但是总体而言成效并不理想[7]72,[8]82。面对当前猪肉供应链中兽药残留、非洲猪瘟病毒、新型冠状病毒等多种风险交织叠加的复杂挑战,全面实施猪肉可追溯体系成为当务之急。基于此,本文以可追溯猪肉为案例,研究政府应该如何设计激励机制以使企业努力实施可追溯体系来生产可追溯猪肉,以期为我国政府完善食品安全追溯体系的相关政策制度提供理论依据和决策参考。

二、文献回顾

关于食品可追溯体系内企业行为的研究,一直是学术界密切关注的热点。企业是食品可追溯体系的建设和实施主体[4]282,其对食品可追溯体系的实施意愿和力度关系到我国食品安全追溯体系的建设成效。企业实施可追溯体系是生产可追溯食品的前提和基础。从经济学角度分析,企业对食品可追溯体系的实施意愿以及对可追溯食品的生产行为取决于投资收益与成本间的比较[9]48;当前消费者因受认知能力、收入水平、消费习惯等因素影响,对可追溯食品的支付意愿相对有限[10]1011,[11]119,[12]755。这导致企业实施可追溯体系的收益难以完全通过市场机制得以实现[5]120。因此,政府有必要对企业实施可追溯体系以生产可追溯食品的行为进行激励。通过梳理现有文献,可以发现与本文相关的文献主要集中在以下两个方面:

一是运用实证分析的方法对相关国家现行食品可追溯体系的运行现状、政策和效果进行评价,进而提出可能最有效的激励政策。如周洁红等调查了浙江省66家猪肉屠宰加工企业,发现政府制定的法律法规对企业实施食品可追溯体系行为具有显著影响[13]29。Heyder等研究了德国234家食品生产企业,证实了政府的外部约束有助于提高企业实施食品可追溯体系的意愿[14]102。李清光等运用案例调查分析了猪肉屠宰加工企业实施可追溯体系的意愿,结果表明企业建立食品可追溯体系面临巨大的成本障碍,需要政府激励机制提供助力[5]125。Duan等研究指出,政府财政支持能够降低企业实施食品可追溯体系的成本支出,是影响企业可追溯食品生产的主要因素之一[15]226+236。Pappa等研究指出,成本是影响企业实施食品可追溯体系的最重要因素,政府应考虑采取强制性政策措施以保障食品可追溯体系的推广[16]132-133。

二是不同激励目标下如何更好地促进企业实施食品可追溯体系的激励机制研究。其一,以企业实现可追溯食品市场销售份额最大化为基本假设,吴林海等分析了政府不同补贴对可追溯猪后腿肉市场份额的影响,研究指出以政府补贴与市场份额弹性为标准,政府补贴3%是较优选择[17]80。其二,以激励可追溯食品供应链上下游企业提高可追溯水平为目标,戴勇等在构建食品可追溯系统模型时纳入可追溯技术的精确程度与应用程度作为决策变量,研究表明基于责任成本的定价激励明显提升了可追溯体系实施的效果[18]126;但是该模型的主要关注点是食品可追溯体系内部供应商和制造商之间相互激励的问题,并没有涉及政府对企业生产可追溯食品意愿与行为的激励机制。其三,以激励食品企业发布真实的追溯信息而非虚假信息为目的,宋焕等以食品可追溯体系内企业为研究对象,构建政府部门行为与企业信息共享行为的演化博弈模型,研究了促进企业实施可追溯信息共享、形成可靠且持续安全信息流的政府激励机制[19]29。

上述研究成果对研究政府应该如何激励企业实施食品可追溯体系以生产可追溯食品提供了较好的借鉴,但是仍存在以下不足。第一,大多数文献侧重于回顾国内外企业食品可追溯体系的建设和实施情况,或评估政府激励企业实施食品可追溯体系的政策效果,并往往从建立强制性准入标准[16]132、完善联合惩戒制度[19]29、完善顶层设计[4]282和统一技术标准[20]61等方面提出政策建议。但是,针对我国存在的可追溯食品市场失灵问题,政府应该如何制定有效的激励机制来弥补这一缺陷,却鲜有相关的研究。第二,现有为数不多的关于政府补贴激励企业生产可追溯食品的文献在分析政府对企业的补贴时比较笼统,并没有严格区分固定补贴和绩效补贴,忽视了不同性质的补贴可能产生的不同激励效果。第三,现有研究往往割裂了可追溯食品与普通食品生产激励机制之间的内在联系。然而,客观现实是,在实施食品可追溯体系之前,政府通常已有基本完备的规则来对企业的食品安全生产行为进行激励或约束。因此,在考虑设计企业生产可追溯食品的政府激励机制时,并不需要重起炉灶形成全新的激励机制,而应该在现有普通食品生产规则的基础上进行深化。

综上所述,本文拟构建以政府为委托人、企业为代理人的委托代理模型,对比政府与企业两者在实施可追溯体系前后的最优决策变化,对企业生产可追溯猪肉的政府激励机制进行分析,并通过数值分析方法对企业在何种条件下实施猪肉可追溯体系的效果最佳进行探讨,研究政府和企业的最优决策在不同参数环境下的变化情况。

三、模型构建与基本假设

(一)委托代理理论分析

委托代理理论(Principal-Agent Theory)的核心内容是提供一种最佳契约来激励代理人努力工作以实现委托人利益最大化[21]134。在信息不对称情况下,委托人并不能直接观察代理人行为,因此,为了使代理人的行为符合委托人的期望目标,激励机制的科学设计极其重要[22]1。委托代理理论在食品安全监管领域的应用已取得丰富成果,研究表明科学的激励机制有助于提升食品安全保障水平[23]65。在猪肉可追溯体系建设过程中,政府和企业之间的委托代理关系存在着典型的信息不对称,由此可能产生“道德风险”[24]9;并且政府和企业的利益取向存在差异性:政府追求的是社会福利的最大化,而企业追求的则是利润的最大化。因此,基于委托代理理论建立模型分析本文的研究问题具有理论可行性。

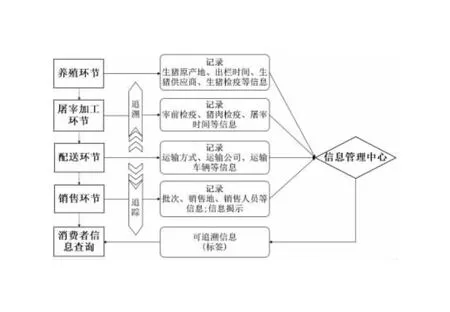

从理论上而言,企业能否生产出质量安全的猪肉,取决于其努力水平(effort level)和外生随机变量(exogenous random variable)。企业的努力水平是指其为生产出满足质量安全标准的猪肉而付出的努力。努力对于企业而言客观上是一种经济上的负效用,需要企业支付相应的成本,努力水平越高则支付的成本也越高。企业在特定努力水平下所支付的货币化成本就是企业的努力成本(effort cost)[25]282。而外生随机变量是指对企业能否生产出满足质量安全标准的猪肉产生影响却完全不受企业控制的变量。图1显示了从生猪养殖到消费者的可追溯猪肉全追溯流程。由图1可知,实施食品可追溯体系不仅需要养殖户(场、企业)、屠宰加工企业、存储与物流运输企业、经销企业各自按照猪肉可追溯规范标准投入成本,还需要体系中所有企业相向协同。猪肉全追溯流程中不同环节的企业投入成本各不相同,即使是同一家企业,投入成本的大小也与可追溯信息的深度、精度、广度以及前向或后向追溯所覆盖环节的长度等因素密切相关[26]124。

图1 从生猪养殖到消费者的可追溯猪肉全追溯流程

由于存在信息不对称,委托人政府无法直接观察到代理人企业的努力水平,而只能通过检验检测猪肉的质量安全水平等手段来间接判断。尽管猪肉质量安全水平可能会受到外生随机变量的干扰,但是在一般情况下,企业的努力水平越高,猪肉质量安全水平就相对越高。然而,当猪肉质量安全存在问题时,企业往往将原因归咎于不利的外生随机变量的影响,以逃避因自身努力水平不足而可能带来的政府处罚;反之,当猪肉质量安全水平达到规范标准时,企业则倾向于将其解释为自身努力的结果,从而获得可能的政府奖励。从委托代理双方信息不对称的角度出发,这里就必然存在“道德风险”:企业利用其拥有的信息优势隐瞒了政府所无法观测和监督到的隐藏性行为,从而增加了企业获利与社会利益损失的可能性。企业实施猪肉可追溯体系,使猪肉全产业链条包含生猪养殖、屠宰加工以及猪肉运输配送、销售等主要环节(如图1所示)在内的猪肉信息透明化、公开化[27]738。它可以更好地解决政府和企业之间的信息不对称问题,从而有助于政府在评估企业努力水平时,排除外生随机变量的干扰,提高政府对企业奖惩的准确率,因而对规避企业“道德风险”意义重大。

(二)基本假设

考虑到我国普通猪肉生产也存在国家补贴政策,以及企业生产可追溯猪肉的努力水平和经济成本均高于普通猪肉的特征事实,本文分别设置了政府对企业普通猪肉生产以及政府对企业可追溯猪肉生产的两种激励机制,旨在通过科学严谨的研究设计提高研究结果的应用性。提出以下假设:

假设1:政府和企业作为博弈主体,政府是一种风险中性的委托人,企业是一种具有风险规避特性的代理人,ρ代表企业的绝对风险规避度量。

假设2:a代表企业在保证猪肉品质和安全方面所投入的努力水平,企业努力成本为c(a)=ba2/2,其中b代表成本系数,b>0。

假设3:政府从猪肉安全水平(L)中获得的货币化效用为u(L)=π,这与企业努力水平(a)和外生随机变量(θ)有关,也就是π=a+θ,θ满足θ~N(0,σ2)。

假设5:政府对没有实施食品可追溯体系的普通猪肉生产企业、实施食品可追溯体系的可追溯猪肉生产企业的激励机制,分别为s(α,β)=α+βπ和s(α,β,γ)=α+β(π+γz)。政府对企业的补贴总额是s;α是企业获得的固定补贴;β是激励强度,它代表的是企业从单位猪肉安全水平中得到的绩效补贴;γ是可追溯信息激励系数。

假设7:Cost是指企业为了实现猪肉可追溯性(实施食品可追溯体系进行可追溯猪肉生产活动)而支付的经济成本,且不计入c(a)。

四、企业生产可追溯猪肉的政府激励机制设计

企业生产可追溯猪肉的政府激励机制设计是在普通猪肉激励机制的基础上进行优化的。优化的关键在于,如何通过延续和深化现有的普通猪肉生产激励机制(即通过对固定补贴和绩效补贴力度的调整),最大程度地调动企业对可追溯猪肉的生产意愿。由此,设定政府和企业的博弈决策顺序:

(1)政府公布对企业生产可追溯猪肉的激励机制s(α,β,γ)=α+β(π+γz);

(2)在观测到政府的补贴标准(α,β,γ)后,企业对自身的努力水平(a)和是否投入相应的成本(Cost)实施猪肉可追溯体系进行决策;

(3)依据所观察到的猪肉安全水平(L)以及可追溯信息(z),政府对可追溯猪肉生产企业进行补贴激励。

以下采用倒序分析方法,分析并讨论政府与企业的最优决策,并通过普通猪肉生产和可追溯猪肉生产两种情景下的对比和讨论,解析政府对企业可追溯猪肉生产的最优激励机制。

(一)企业没有实施食品可追溯体系的普通猪肉生产情景

证明:给定政府对普通猪肉的激励机制s(α,β)=α+βπ,企业生产普通猪肉的确定性等价收入为:

因

此时,政府的期望收益可表示为:

πG(α,β)=E[u(L)-s(α,β)]=E(π-α-βπ)=

-α+(1-β)E(π)=-α+(1-β)a*

信息对称条件下,激励相容约束IC不起作用。故政府的决策问题等价于:

将参与约束IR代入目标函数,上述最优化问题就转化为:

在信息对称的情况下,政府可以直接观察到企业生产普通猪肉的努力水平,所以,对企业的固定补贴与企业的保留收入水平和努力成本正好相等,而不需要设置变动的激励系数。此时,企业生产普通猪肉,其最优努力水平取决于努力的边际收益和边际成本之间的平衡。

证明:在信息不对称的条件下,企业进行普通猪肉生产的确定性等价收入是:

因

将IR与IC代入目标函数后,可以将上述最优化问题重新表述为:

通过FOC求解可得:

证明:风险成本可以表示为:

期望产出净损失、努力成本的节约与激励成本分别为:

表明在此条件下,政府和企业很难实现风险的最优分配,此时无法使企业生产普通猪肉的努力水平达到最高,从而将产生一定的效率损失。

(二)企业实施食品可追溯体系的可追溯猪肉生产情景

在企业实施猪肉可追溯体系进行可追溯猪肉生产的情况下,政府既能观察到猪肉安全水平,也能对猪肉可追溯信息进行监测。在这种情况下,政府对企业可追溯猪肉生产的激励机制可表示为:

s(αYes,βYes,γ)=αYes+βYes(π+γz)

定理3:信息不对称的条件下,企业生产可追溯猪肉的最优努力水平为:

证明:猪肉企业实施可追溯体系之后,新的激励机制为:

s(αYes,βYes,γ)=αYes+βYes(π+γz)

此时企业生产可追溯猪肉的确定性等价收入为:

因

政府的期望收益为:

其决策问题等价于:

将IR和IC代入目标函数,政府的最优化问题转化为:

通过FOC求解可得:

此时,

从政府对企业可追溯猪肉生产的最优固定补贴额表达式

可知,政府应该以固定补贴的形式对企业生产可追溯猪肉的成本进行补贴。此外,通过与没有实施猪肉可追溯体系时企业与政府的最优决策进行比较发现,由于

cov(π,z)≠0

可知

因

可进一步得到:

总结如推论1所示。

推论1:信息不对称条件下,企业实施猪肉可追溯体系会带来以下影响:

在企业实施猪肉可追溯体系的情景下,政府依靠可追溯信息可以对企业生产可追溯猪肉的努力水平进行更准确的评估,从而调整其激励机制。在猪肉可追溯体系实施之后,政府对企业的最优激励强度增加,意味着在企业实施猪肉可追溯体系的过程中,政府应逐步加大对企业的绩效补贴力度,且绩效补贴应当以猪肉的质量安全水平、可追溯程度作为重要的衡量指标,从而更加科学地激励企业实施食品可追溯体系以生产可追溯猪肉。

进一步探讨企业实施猪肉可追溯体系生产可追溯猪肉条件下政府与企业之间的代理成本。

证明:在可追溯猪肉激励机制s(αYes,βYes,γ)条件下,政府与企业之间的风险成本为:

期望产出的净损失为:

努力成本的净损失为:

故激励成本为:

ΔICYes=ΔEπYes-ΔCYes=

代理成本为:

ACYes=ΔRCYes+ΔICYes=

通过比较没有实施食品可追溯体系的普通猪肉生产情景中政府与企业之间的代理成本,可得以下推论。

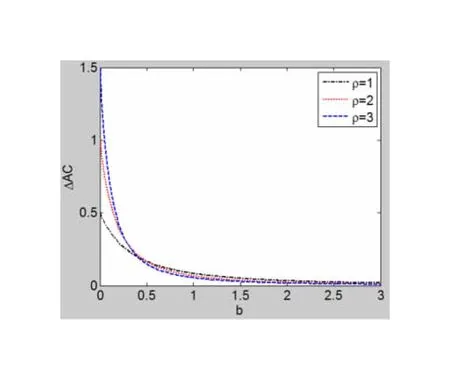

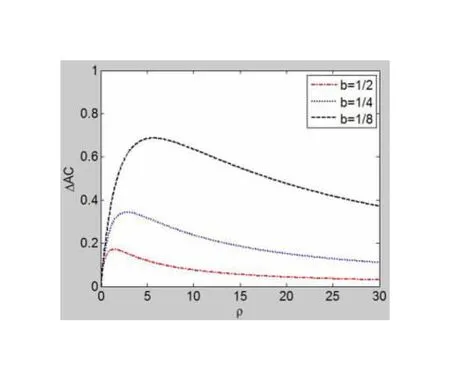

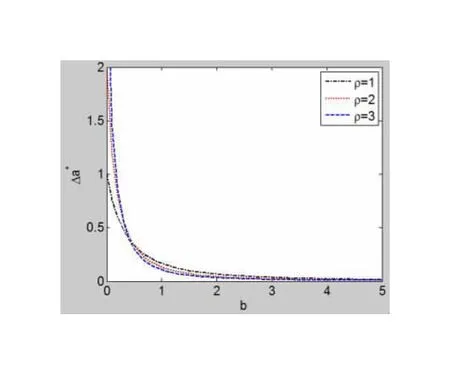

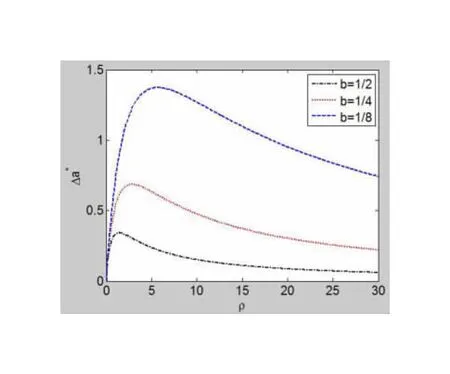

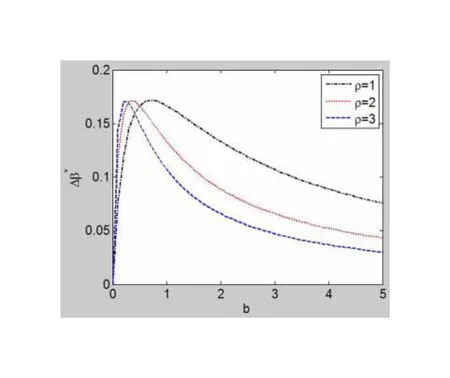

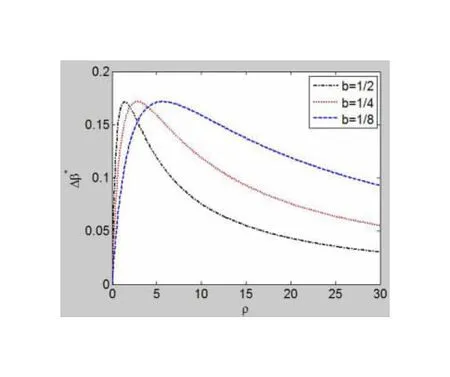

推论2:企业实施猪肉可追溯体系之后,政府与企业间的代理成本将会降低,即ACYes ACYes=ΔRCYes+ΔICYes= 由此可见,企业实施猪肉可追溯体系之后,政府与企业间的代理成本将会降低,且下降的幅度为ΔAC=ACNo-ACYes。企业实施猪肉可追溯体系进行可追溯猪肉生产之后,政府和企业的整体利益上升,这说明企业实施猪肉可追溯体系是正外部性的。这从理论上说明实施食品可追溯体系必然会存在一定的“市场失灵”问题,为政府制定企业可追溯猪肉生产激励机制提供了经济学理论上的合理性解释。 分析企业成本系数b对可追溯体系实施效果ΔAC(代理成本下降幅度)的影响。如图2所示,当绝对风险规避度量ρ∈{1,2,3}时,代理成本下降幅度ΔAC与成本系数b两者之间均显示出了一个共同的变化趋势,即可追溯体系实施的效果ΔAC随着企业成本系数b的增大而下降,且下降的速率递减,最终趋近于0。研究结果显示,努力成本较低的企业,实施猪肉可追溯体系的效果更好,当企业的努力成本逐渐增加时,实施猪肉可追溯体系的效果将逐渐下降并趋于0。 图2 企业成本系数b对猪肉可追溯体系实施效果的影响 图3 企业绝对风险规避度量ρ对猪肉可追溯体系实施效果的影响 综上可知,在不同的条件下,企业实施猪肉可追溯体系所带来的效果(代理成本下降幅度)ΔAC并不是固定的。 接着对各个参数进行敏感性分析,研究企业和政府的最优决策在不同参数环境下的变化。 1.企业最优决策 图4 企业成本系数b对企业最优努力水平差异的影响 图5 企业绝对风险规避度量ρ对企业最优努力水平差异的影响 2.政府最优决策 图6 企业成本系数b对最优激励强度差异的影响 图7 企业绝对风险规避度量ρ对最优激励强度差异的影响 本文以可追溯猪肉为案例,比较了可追溯体系实施前后政府与企业最优决策的变化,探讨了政府应该如何优化激励机制以促进企业生产可追溯猪肉,分析了在何种条件下企业实施猪肉可追溯体系的效果最佳,研究了企业和政府最优决策在不同参数环境下的变化。研究结果表明,政府应通过固定补贴的方式对企业实施猪肉可追溯体系的成本进行补助,并在企业逐步实施猪肉可追溯体系的过程中,适时增加对企业的绩效补贴力度。进一步数值分析结果表明,当企业拥有较低水平努力成本或中等水平风险规避程度时,实施猪肉可追溯体系对降低代理成本和提高企业最优努力水平的作用最为显著;实施猪肉可追溯体系可以提高政府对企业的最优激励强度,并且当企业努力成本和风险规避程度适中时,其效果最好。 基于以上结论,本文提出以下建议。首先,在猪肉全产业链上逐步推行可追溯制度的过程中,政府应考虑对企业的激励机制进行适时的优化调整。在初期阶段,政府可以采用固定补贴的方式,对企业实施猪肉可追溯体系进行可追溯猪肉生产的成本进行补助,以此来激励企业积极地参与猪肉可追溯体系的建设与实施当中;而在后期,政府应该逐步增加对企业的绩效补贴力度,从而对企业生产可追溯猪肉的行为产生更好的激励效果。其次,政府应加大对可追溯猪肉生产相关基础设施的建设力度、健全监管体制、完善监管制度,统一可追溯体系实施的相关标准,以降低企业实现猪肉可追溯性的成本。最后,政府可考虑出台相应的政策措施以指导企业对风险的规避程度,以提高企业实施可追溯体系的效果。本文的研究也存在一定的局限性,主要是未能收集到实施食品可追溯体系前后的企业真实数据用于对本文结论的验证。

五、不同环境下猪肉可追溯体系实施效果与政府激励机制研究

(一)可追溯体系实施效果

(二)敏感性分析

六、结论与建议