基于灰色预测理论下A航空企业的财务预算管理研究

2023-11-04张庆国中国空空导弹研究院

张庆国/ 中国空空导弹研究院

一、财务预算管理研究背景

十三五时期,在国务院国资委、航空工业集团公司(简称“集团公司”)的引导推动下,A航空企业的财务管理水平得到了长足发展。但步入十四五时期,随着A航空企业业务量的增加,以往旧的财务管理模式对业务的推动作用日益下降,开展更加深入、全面的财务管理成为A航空企业发展的关键命题。

(一)国家加快推进财务管理体系建设

2022年3月,国务院国资委发布了《关于中央企业加快建设世界一流财务管理体系的指导意见》。(以下简称《意见》)该《意见》要求中央企业要进一步提升财务管理能力水平,加快建设世界一流财务管理体系,并针对世界一流财务管理体系建设的主线给出了具体定义与重点内容。要求各中央企业应在集团公司的带领下开展统一的数字化转型工作,建立并完善相应的企业制度与管理体系,推动业务部门与财务管理部门沟通协作,实现中央企业财务管理的快速发展,最终建立起系统、敏捷、智慧、实用的数智化财务管理体系。

(二)航空工业集团提出计财管理体系要求

在“十四五”规划中,集团公司提出构建“一体两翼”的计划财务管理体系。要求各成员单位全面推进业财融合和深入价值链的业务支持,整合和标准化财务运作流程、变革和创新财务管理模式,提供高效合规的财经服务、强化全面风险管控能力,为管理者提供数据驱动的决策支持。同时以管理需求为基础,以价值创造为目的,以能力提升为核心、以信息技术为支撑,在实际工作中要充分发挥财务的“四个作用”,建设起高效运转的以价值创造为核心的一体化计划财务管理体系。

(三)A航空企业面临业务发展需求

十四五时期,随着业务的不断迅猛发展,A 航空企业各下属部门在顺利推进各项任务的过程中,其预算支出费用不断增加。各业务部门通常按照自身规划开展预算申请,再由主管部门会同财务部门讨论商榷后,确定成为全年预算目标。但财务的历史数据价值利用较差,往往造成各部门年度预算执行率较低,未能充分满足计财融合的发展要求,严重影响A航空企业的运行发展质量。

综上,A 航空企业在推进数智化财务管理体系建设过程中,针对财务预算管理,应充分挖掘历史财务数据的价值,并应用统计模型更加科学、准确预测财务数据变化,为未来A航空企业全过程降本增效提供手段支持和改进方向,助力A航空企业跨越式发展。

二、财务预算管理文献综述

预算管理是指利用货币这一形式将企业在一定时期内的经营情况、资本变动、财务信息等方面的内容表示出来[1]。优质的财务预算指标的确定,有利于指导企业具体的经营活动,约束非必要的业务行为,提高企业的综合管理水平。为更好地预测A航空企业的预算批复指标,提高预算执行率,需探索科学、准确的统计方法进行确认。

业内学者针对指标预测方法已开展了一系列的理论研究与实践探索,但每一种方法都具有其优势,并存在一定的局限性。回归分析法[2]是通过构建回归方程,确定自变量与因变量的逻辑关系,进而开展预测的理论方法,因此具有计算简单、数据需求量少的优点,但预测精度相对较低。灰色预测法[3]是基于时间序列构建累加数列而开展的指数型预测方法,其具有数据需求量小、规律性强的优势,但只适用于中短期预测。时间序列法[4]则利用过去的变化趋势来预测未来,为了保证预测的准确性,其基础数据需求量较大。指数平滑法[5]是通过引入平滑系数以求得平均数的一类预测方法,具有针对不同时间赋予非等权的优点,但数据敏感性较差。

考虑到2018 年A 航空企业开展了“三定”工作,业务部门调整较大,之后的业务数据按时间序列存在较少,故采用灰色预测理论确定财务预算指标。灰色预测理论是由Deng 提出的[6]。基于对目标原始数据进行一系列的累加生成和累减处理,建立目标原始数据的灰色模型。灰色模型汇总的灰色序列是含有数据演变规律的,通过挖掘、发现和掌握系统的演化规律,从而使灰色模型能够较为科学地预测系统的未来状态,进而确定定量预测值,完成需要达成的目标[7]。

在灰色预测模型具体实践方面,钱颖等[3]以同类型的项目工程的各项影响因素为依据,通过灰色系统理论的相关原理确立一种新型的计算方法,建立工程快速估价模型。何国松等[8]依据灰色预测模型,分析咸宁市过去五年的财政支出情况及主要影响因子,推导出咸宁市未来存在严重的财政赤字风险,并提出了相应建议。颜烨等[9]以冠豪高新过去的财务杠杆系数为基础数据,应用灰色预测模型预测未来三年的财务杠杆系数,针对预测结果给出了防范财务风险的建议。王晓梅等[10]在灰色预测理论的指导下,分析10 家中药上市企业主营业务收入和利润的未来趋势,并提出了企业的改进方向。

三、财务预算管理预测模型

(一)问题分析

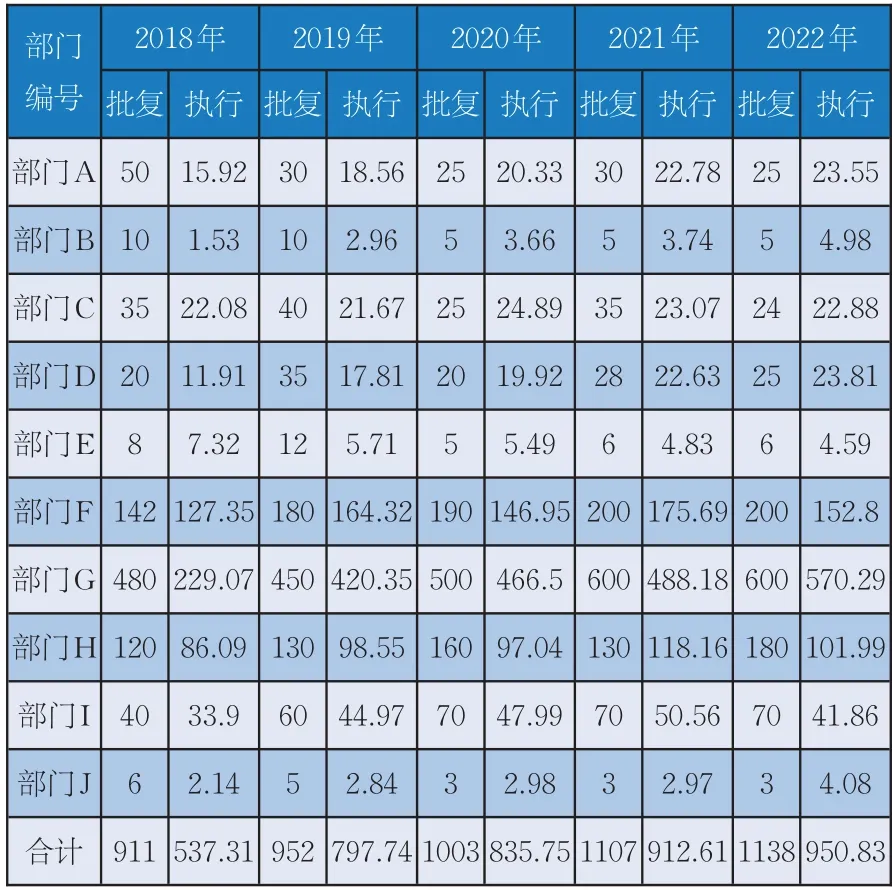

A 航空企业,隶属中国航空工业集团有限公司,是我国国防科技工业重点研究院所。自2018年“三定”以后,A 航空企业基于组织结构调整,优化业务部门预算管理制度,通过每年年初确定各部门年度预算,年终进行全年经费核算的方式,开展业务部门关于预算执行率的组织绩效考核,奖优惩劣。截至2022 年底,共统计出10 个业务部门5年的年度预算与执行情况,具体内容见表1。

表1 2018 — 2022年业务部门预算批复与执行情况(单位:万元)

研究发现,A航空企业自2018年起,业务部门的总体预算呈现上升趋势。鉴于2018 年开展组织结构调整,当年的预算批复指标与预算执行数差距明显,但后续每年通过不断分析调整,预算执行情况明显好转。同时,预算批复数均呈现整数形式,说明编制业务部门全年预算时,依旧存在着经验主义。结合2018—2022 年预算执行率,进行进一步分析,预算执行率见表2。

表2 2018 — 2022年业务部门预算执行率

分析发现,2018—2022 年期间,各业务部门预算执行率普遍偏低。业务部门预算执行利率低于60%共计12次,业务部门预算执行率60%~90%共计22次,业务部门预算执行率高于90%仅有12次,预算批复与执行偏差相差较大。从年度整体预算视角来看,5 年期间,A 航空企业预算执行率最高只有83.80%,与行业标杆企业预算执行率的90%以上,依旧存在差距明显。

(二)理论模型

灰色预测模型是基于最小二乘法的指数拟合曲线,具有微分、差分和指数相兼容等性质,所以在建立模型时完全不用大量的时间序列数据就能够取得比较好的预测效果,以达到较高的精度要求。财务预算预测模型方法如下

1.构建原始数据序列

设X(0)为原始数据序列,

其中,X(0)(k)≥0,k=1,2,…,n;

X(1)为X(0)的1-AGO序列,

其中,k=1,2,…,n;

对X(1)进行滑动平均,得

则GM(1,1)的均值模型为

对灰色预测模型建立白化微分方程

2.确定参数向量

应用最小二乘法a=[au]T=(BTB)-1BTY估计参数a和u,

其中,Y,B分别为

3.确定预测模型

将a和u代入

4.计算最终预测值

考虑X()1(k)为累加预测结果,应用公式10 累减后,得出最终预测值

5.模型精度检验。

确定残差序列

其中,k=1,2,…,n;

计算预测值与实际值的相对误差

根据精度检验等级参照表,选取相对误差Δ作为判断标准。当Δ<0.1 时,说明该模型为关联合格模型。

(三)数据预测

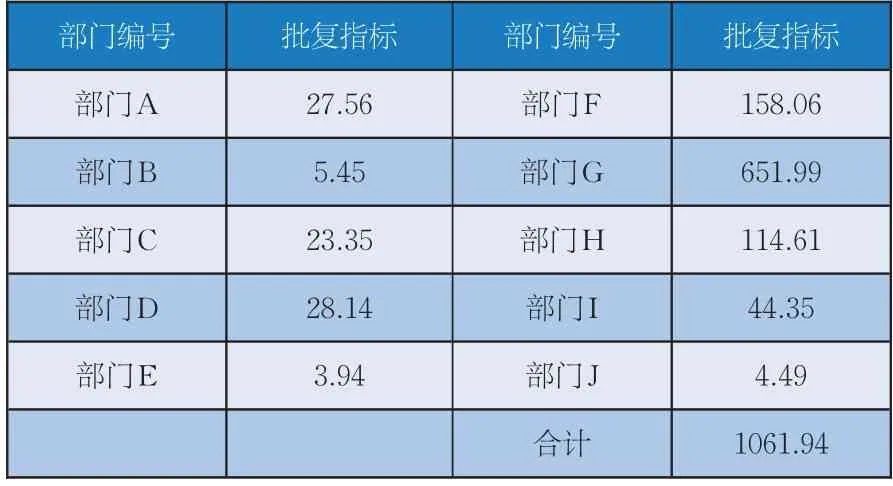

根据2018—2022 年业务部门预算执行情况,将预算发生数作为原始数据系列,应用灰色预测模型,预测各年预算发生数,并检验相对误差是否符合关联合格模型要求,具体结算结果见表3。

表3 2018 — 2022年业务部门预算预测值与偏差率 (单位:万元)

研究结果表明,基于A 航空企业10 个业务部门确定的灰色预测模型,其结果的相对误差均小于0.1,符合关联合格模型要求。全年预算偏差率不超过5%,满足行业标杆预算执行率达到90%以上的要求,说明该模型对于A 航空企业的预算预测结果相对准确,具有实际应用价值。基于此,开展2023 年各业务部门全年预算预测,确定总预算为1061.94万元,各业务部门具体预算见表4。

表4 2023年业务部门预算批复指标 (单位:万元)

(四)数智化支撑

业务部门预算预测是建立在A航空企业“业财一体”管理体系的基础上,以执行数据为预测依据,通过业务优化反馈,开展全年计划调整,确定业务部门预算,实现“计划—预算—执行—反馈”的闭环管理链条。

随着A航空企业财务共享中心的推进建设,各项成本将真正实现精细化核算,基于灰色预测模型开展的业务部门预算批复指标预测将能够得到更加精准、详细的数据支撑,实现业务信息实时同步,确保各项预算贴合A 航空企业发展目标及业务计划,最终大幅提升数据管理能力,切实提升数据质量、数据价值,实现业财数据的全贯通。

四、结语

本文以A航空企业2018—2022年业务部门财务预算费用为研究对象,分析历年预算执行数据以及存在的问题,确定基于灰色预测模型的财务预算分析方法。以业务部门预算执行数为原始数据,构建A 航空企业预算预测模型,对比预测值与实际发生数的相对误差,确定模型精度符合预测要求。综合预测结果表明,A航空企业预算执行率能够实现较大幅度提升,说明本模型具有较高的应用价值,并由此确定2023 年业务部门财务预算批复指标。

当前时期,A 航空企业处于平稳的发展状态,其预算执行情况呈现稳定增长的发展趋势,但考虑到预算执行受业务活动影响较大,后续研究需对预算开展更加细致的内容分解,明确延续型业务活动和调整型业务活动,达到准确预测全年预算指标的要求。同时,顺应国家和集团公司建设要求,加快数字化手段建设,全面助力A航空企业财务管理水平和能力的飞速发展。