中国棉花市场高质量发展探讨

2023-11-03杜志向上海天祥质量技术服务有限公司

杜志向 上海天祥质量技术服务有限公司

0 前言

作为天然植物纤维,棉花是重要的大宗农产品和纺织工业原料。棉花作为重要的战略物资关系国计民生,具有独特的经济地位。近些年,国际时局动荡引起全球贸易流通不畅,引发中国棉花市场价格大幅波动。本文分析国内棉花的供应、消费和进口等情况,总结现有棉花供需两侧的经验做法,探索棉花市场的影响因素,提出针对中国棉花市场高质量发展的建议,推动中国纺织行业的健康可持续发展。

1 中国棉花市场现状

1.1 国内棉花市场总体情况

近年来,随着“逆全球化”不断兴起,某些国家和地区的保护主义抬头,导致中国棉花产业的外部环境日益严峻,对稳定国内棉花生产、保障市场有效供给形成较大挑战。同时,棉花产业不仅事关棉农收入、乡村振兴,还关系到下游纺织产业链安全。目前,中国棉花产量约占世界的25%,棉花消费量占世界的30%,纺织品服装出口额占世界份额30%以上[1]。中国棉花种植面积目前稳定在5 000 万亩左右,棉花产量约600万t,但棉花消费量约在700~800万t,无法自给自足。2022年,国内棉花消费量约800万t,但当年产量只有598万t,年度进口量为193.6万t。中国从国际市场进口棉花,通过国内发达的纺织工业把棉花制成纺织品,再出口到世界。

1.2 棉花进口情况

自中国2001 年加入世界贸易组织以后,中国由一个棉花净出口国变成净进口国[1]。中国进口棉花来源地集中度高,主要来自美国、巴西及印度等地。根据中国海关数据,2020~2022 这3 年中国总进口量分别为215.9万t、212万t、193.6万t,而从美国、巴西、印度等3国进口量分别为184.8万t、186.6万t、174.6万t,分别约占中国总进口量的86%、88%、90%。

图1 2020~2022年从全球和美国、巴西、印度3地进口棉花数量

1.3 棉花消费情况

纺织产业链主要涉及生产端、加工端、流通端及回收端等各个阶段,中国不仅是主要的棉花生产国,也是最重要的棉花消费国和纺织品出口国[1]。棉纺行业龙头企业作为用棉大户,棉花消费量间接影响供给侧棉花价格。国内主要棉纺企业,通过多种途径拓展棉花采购供应,实现供需平衡。同时,棉花价格如出现波动较大的情况,则会影响纱厂等纺织企业的经营和发展,如天虹国际、东方百隆及华孚时尚等。

天虹国际集团有限公司是目前全球最大的棉纺织品制造商,主要业务涉及纱线、面料和服装等,生产设备包括417 万纱锭、2 100 台织机和相应染整设备。中国纺织市场是该集团的主要市场,占集团2022年销售额的61.7%。2022年,纱线销售量约65.7万t,销售额占集团收入的73.9%,是集团主要收入来源[2]。2022年,原材料成本占总销售成本约76.2%,棉花为其主要原材料,采购棉花金额超百亿元,采购量超70万t(按2022年进口棉花价格计),约占同期进口棉花总量的36.2%。

百隆东方股份有限公司是国内领先的色纺纱生产企业之一,主营色纺纱的研发、生产和销售。近年来,根据国内、国外产能布局情况,形成了国内以购买国产棉、进口棉为主,并适时以期货棉作为棉花现货市场采购的补充,越南工厂以采购国际市场棉花为主[3]。原材料约占公司经营成本的70%,其中棉花占比最高。2022 年以分产品情况为例,直接材料成本约为34.6 亿元,棉花采购量约20 万t(按2022 年进口棉花价格计),约占同期进口棉花总量的10.3%。

作为全球最大的色纺纱制造商和供应商之一,华孚时尚主营中高档色纺纱线,配套提供高档新型的坯纱、染色纱。其在主营纱线方面,目前纱线产能206万锭,年产29 万t 新型纱线,生产基地覆盖中国东部和新疆、越南等地[4]。以分产品情况为例,2021 年直接材料成本约为38.4 亿元,棉花采购量约31 万t(按2021年进口棉花价格计),约占同期进口棉花总量的14.6%。

2 中国棉花市场分析

2.1 中国棉花市场供需呈紧平衡态势

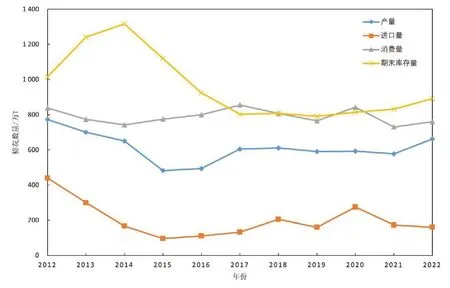

棉花作为纺织工业重要的基本原料之一,占棉纺织生产成本的七成左右,棉花的生产和供应关系会对中国纺织行业产生较大影响。从近年的官方数据看出,中国棉花供需处于紧平衡状态中。中国棉花协会的官方数据显示,中国的棉花期末库存量由2012 年的1 014 万t,冲高至2014 年的1 316 万t,后持续回落到2017 年的802 万t,以后基本保持在800 万t 左右,棉花库存冲高回落趋势明显。中国的棉花产量由2012年的773万t持续回落至2015年的482万t,后缓慢上升并稳定在年产量600 万t 左右,棉花产量经历振荡期后进入稳定供应节奏。中国的棉花消费量由2012年的838万t微跌至2014年的742万t,后逐步回升并稳定在年消费800 万t 左右,总体消费平稳。进口棉花数量由2012 年的440 万t 快速回落至2015 年的96 万t,后逐渐上升并稳定在年进口量200 万t 左右,棉花进口总量进入低频振荡态势。总体上来说,中国棉花的供需状况历经2 个阶段:2012~2016 年间的振荡期和2017~2022年间的稳定期,棉花供需处在紧平衡状态中。

图2 2012~2022年中国棉花供需状况变化曲线

2.2 进口棉花影响中国棉花市场

从2017 年开始,中国棉花的供需进入动态平衡阶段,棉花的库存、产量、进口和消费等相对稳定,带动纺织产业发展局面整体向好。中国海关的数据显示,棉花进口量从2017 年的115.6 万t 持续上升到2020 年的215.9 万t,后回落至2022 年的193.6 万t。2017~2022年,棉花年均进口量179.9万t,棉花进口量变化趋于稳定。

图3 2017~2022年从全球进口棉花数量

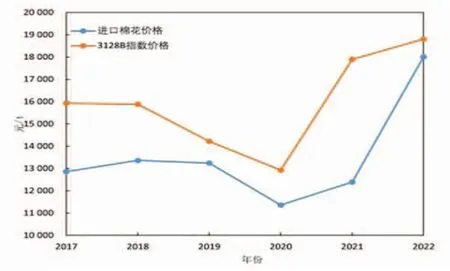

棉花进口单价方面,从2017年的12 861元/t缓慢回落至2020年的11 355元/t,但2021年开始价格快速攀升至2022 年18 010 元/t,6 年间进口棉花单价最大振幅达6 655 元/t,振幅比重达到58.6%,棉花进口单价震荡明显。与此同时,国内同期的3128B价格指数走势从2017 年的15 926 元/t 下跌至2020 年的12 929元/t,后快速拉升至2022 年的18 803 元/t,6 年间价格指数最大振幅达5 874元/t,振幅比重达到45.4%。国内棉花价格指数与进口棉花价格的走势基本保持一致,二者关联性较强。

一方面,2017~2022 年间棉花供需进入相对稳定期后,棉花进口量基本占到国内棉花消费量的25%,占国内棉花产量的33%,进口棉花成为中国棉花市场的重要组成部分。另一方面,进口棉花价格与中国棉花价格指数的走势高度一致,二者相互影响,从而影响国内纺织工业的稳定发展、相关纺织企业的正常经营。

图4 2017~2022年进口棉花和3128B指数价格变化曲线

2.3 美国成为中国进口棉花的最大来源地

美国作为国内棉花进口的最大来源地,近年来其进口量与中国棉花总进口量基本保持一致,其质量水平稳定、加工利用率高、供应量有保障,对稳定中国棉花消费市场、促进纺织工业发展起到积极推动作用。中国海关相关数据显示,2017~2022年间中国进口棉花总量1 079.4万t,年平均进口量约为179.9 万t。其中,2020年进口棉花量最高,达到215.9万t。同期,进口美国棉花总量432.9 万t,年平均进口量约为72.15万t,2022 年进口美棉最高,达到113 万t。进口美国棉花占到中国进口棉花总量的40.1%,在进口份额中美棉占有重要比例。

图5 2017~2022年从全球和美国进口棉花数量

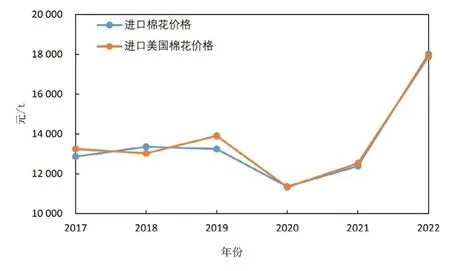

关于进口棉花的价格,结合中国海关的官方数据显示,进口棉花单价和进口美棉单价趋势高度一致,且近3 年价格波动明显。如图6 显示,2017~2022 年间进口棉花单价由2017 年的12 861 元/t 下降至2020年的11 355 元/t,后经2021~2022 的2 年快速拉升至18 010 元/t。此6 年间进口棉花单价平均为13 536.5元/t,近2 年间的增幅高达58.6%。同时,同期进口美棉单价由2017 年的13 251元/t 逐步下降至2020 年的11 331 元/t,后经2021~2022 年间快速拉升至17 898元/t。此6 年间进口棉花单价平均为13 654.8 元/t,近2年间的增幅高达58%,增幅非常明显。

图6 2017~2022年进口棉花和进口美国棉花的价格变化曲线

3 中国棉花市场发展建议

3.1 保持棉花相关政策连贯

棉花作为重要的大宗农产品和战略经济物资,其价格受多种因素影响,如天气变化、种植面积、进口数量和国家政策等。在中国,随着棉花流通领域的不断改革,现在形成中央储备棉和棉花进口滑准税配额等相关制度,最大程度稳定棉花市场价格,维护纺织工业高水平发展。

针对棉花的相关政策,中国建立了较为成熟的中央储备棉制度。2023 年,国家粮食和物资储备局印发了最新《中央储备棉仓储管理办法》,以进一步加强中央储备棉管理,合理调节棉花市场平稳发展。针对棉花进口滑准税配额方面,国家发展和改革委员会结合棉花市场行情及时出台发放棉花进口配额等政策措施,积极应对棉花价格波动,对平抑棉花价格非正常上涨起到积极调节作用。相关政府部门可尽早研判棉花市场行情,合理运用好相关政策,对发现的非正常价格趋势精准施策,始终保持棉花相关政策的连贯性和实效性。

3.2 进口棉花促进市场健康稳定

棉花供需关系直接影响市场价格及其预期发展。中国棉花供需量基本保持稳定态势,国内棉花生产量、进口棉花量、棉花消费量及棉花库存量等基本实现总体动态平衡,进口棉花在供需平衡中起到了重要的调节作用。

近些年,中国棉花进口量基本稳定在200 万t 左右,进口棉花来源地相对集中,主要有美国、巴西、印度及澳大利亚等地。针对棉花种植生产和销售等供应链,各个区域的操作方式有所不同。以美国棉花为例,美国棉花实行统一种植、统一收储及统一出口,类似一家“大企业”整合美国境内的棉农、棉花加工商、棉花贸易商等,依托美国棉花公司、美国国际棉花协会等第三方组织管理棉花供应链,使棉花的产量、品质、形象等方面有明显提升,实现美国棉花的差异化竞争优势,有助于棉花进口商快速辨别其品质和服务水平,及时响应市场变化。

3.3 探索棉花供给侧高质量发展

中国作为全球最大的纺织生产国、纺织消费国,棉花供给对纺织行业的高质量发展起着重要的基础性作用。一方面,需打通棉花供给侧信息渠道,建议相关各方积极探索棉花供给渠道多元化,深入全球棉花生产重地,充分认识棉花进口地的棉花种植、棉花政策及棉花出口等相关信息,提供棉花供给的预测分析以便纺织行业相关各方积极做出应对措施。另一方面,棉纺行业相关部门、协会等应把工作继续往前一步,组织棉纺行业用棉大户对接海外棉花出口地,增强供需双方的深层次交流、加强供需信息的及时准确对接,尝试以订单模式锁定棉花生产,促进棉花供需动态平衡,实现全球纺织行业的可持续发展。

4 结束语

中国棉花市场与国际棉花市场紧密相连,棉花产业一头连着众多纺织企业,一头连着全球普通消费者。棉花市场的健康发展,深刻影响着纺织行业的可持续稳定发展,有力保障了普通消费者“衣食住行”方面的第一个需求。希望通过有关各方共同努力、深化开放,紧盯棉花生产的国内外两大区域,充分挖掘棉花种植生产空间,不断提升棉花生产加工技术,深化棉花生产质量意识,加大进口棉花海外市场的拓展,实现棉花价格平稳有序以及中国棉花供需市场的动态平衡。