中国运动护具网络市场结构与制约因素分析

2023-11-02赵君丽赵薇

赵君丽 赵薇

(东华大学旭日工商管理学院 上海 200051)

在全民健身、体育强国发展战略下,作为亚洲体育用品品牌的主要来源地,中国当前已是全球第二大运动健身市场,是近年以来增长最快的市场之一。随着健身运动的增加,运动损伤也不断增长,运动护具可以保护运动者,降低运动损伤的风险,运动护具产业具有很大的市场发展潜力。特别是2020 年新冠疫情的爆发,线上销售需求的增加,线上运动护具市场,即运动护具网络市场规模增长迅速,2022 年的中国运动护具网络市场规模为24.29 亿元,相较2018 年增长了71.38%,年均增长14.1%;但是与此同时,很多中小运动护具企业出现了利润下降甚至倒闭现象。因此,在新发展格局下,研究运动护具行业网络市场结构的变化,对于运动护具行业的健康发展,具有重要的现实意义。

现有文献对运动护具的研究主要集中在利用先进技术和传感器来监测和提升运动员的表现和安全性电子运动护具、运动护具的材料与设计、运动护具的功能、运动护具分类和运动护具标准解读等方面。鲜有研究从市场结构角度对运动护具行业进行研究。对于运动护具行业的市场结构分析,有利于揭示运动护具市场的竞争格局,对于企业运营和管理决策,行业健康发展,政府政策制定,都具有重要参考价值。本文基于京东、淘宝等主要线上购买平台数据,对于中国运动护具产品的网络市场规模、市场结构和制约因素进行了研究。

1、中国运动护具行业网络市场规模

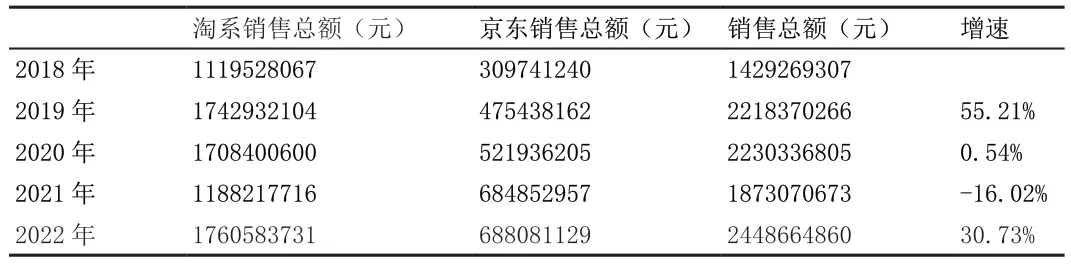

本文选取淘系、京东两大主要销售平台进行数据统计分析(详见表1),结果显示,运动护具两大平台市场规模增速较快,从2018 年的14.29 亿元增加到2022 年的24.49 亿元。其中,2019年运动护具行业市场规模增速最大,为55.21%;2020、2021 年的增速最低,甚至为负,可能与疫情影响相关;2022 年运动护具行业市场规模开始较大幅度增长,已经增至24.49 亿元,相较2021 年市场规模增长30.73%。

表1 2021-2022 年中国运动护具行业市场规模

2、中国运动护具行业网络市场结构特点

美国学者贝恩、梅森、谢勒等在20 世纪30 年代建立了“市场结构—市场行为—市场绩效”(Structure-Conduct-Performance,简称 SCP)的哈佛学派分析框架,认为市场结构决定企业在市场中的行为,而市场行为又决定了企业运行的市场绩效。尽管此分析在框架上和绩效间的关系已遭到了芝加哥学派的强烈挑战,但是其市场结构的分析仍然是市场理论分析的基础。市场结构包括了卖方间、买方间、买卖双方之间的市场联系,是指构成市场各主体间的内在联系方式及其特征,主要由4 个因素决定,包括总体市场特征、市场集中度、进入及退出壁垒、产业差异化,反映了市场的竞争程度和垄断情况,对规范市场行为和提高市场绩效至关重要。

本文将以国内运动护具行业为主要研究对象,使用行业集中率(CRn)和赫芬达尔·赫尔希曼指数(HHI),从产品差异化和市场集中度两个方面综合分析我国运动护具行业的市场结构。

2.1、产品差异化

(1)市场结构情况。

①销售品类结构

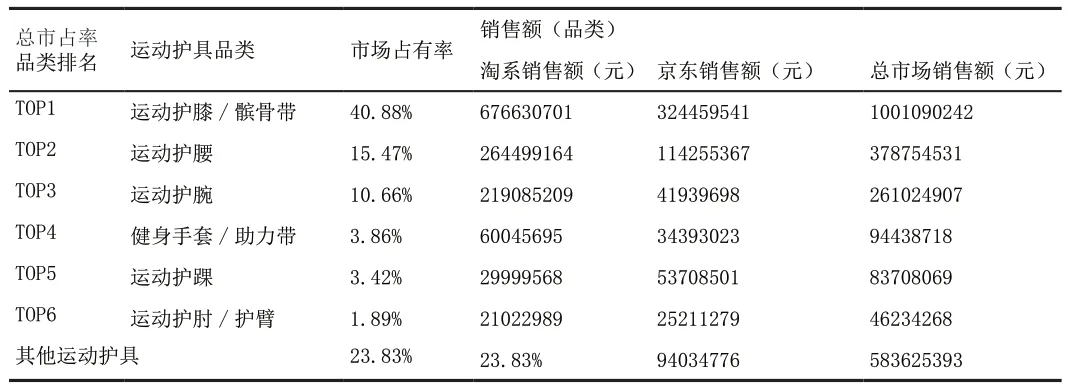

运动护具市场中不同品类产品的销售额和市场占有率存在一定的差异(详见表2)。按照总销售额的市场占有率排名,由高到低分别为运动护膝/髌骨带、运动护腰、运动护腕、健身手套/助力带、运动护踝、运动护肘/护臂。

表2 2022 年运动护具品类的淘系、京东平台销售额及排名

②产品材质

在产品材质销售额中(详见表3),含氯丁橡胶类产品在京东平台上的销售情况更为出色,占据了更大的市场份额,而含EVA 产品则有较大的提升空间。

表3 2022 京东平台不同材质运动护具销售情况

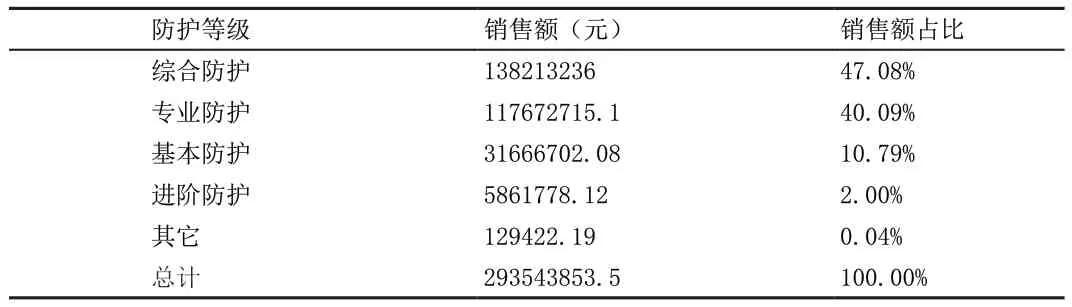

③防护等级

在防护等级销售额中(详见表4),综合防护等级的销售额占比最高,达到47.08%。其次是专业防护等级,销售额占比为40.09%。

表4 2022 京东平台不同防护等级运动护具销售情况

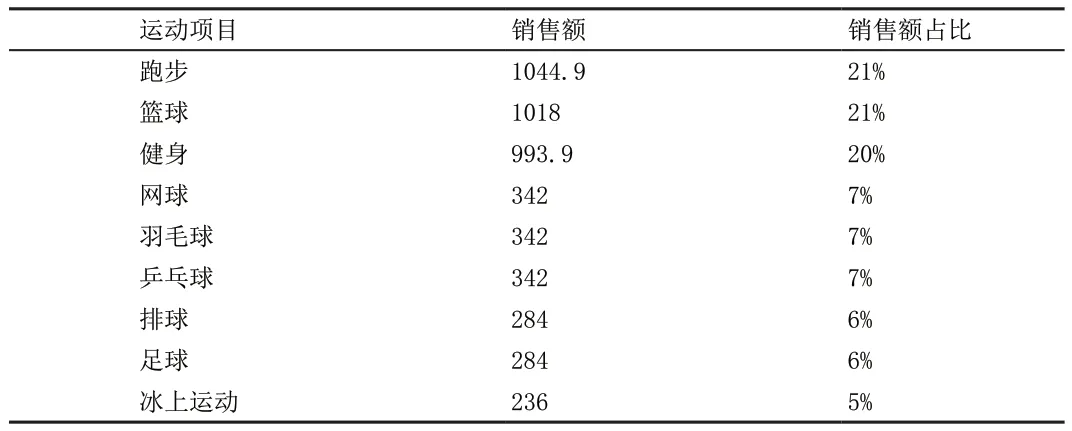

④运动项目

在各运动项目的销售额中(详见表5),跑步、篮球和健身项目的销售额占比较高,分别为21%、21%和20%。

表5 2022 京东平台不同运动项目的运动护具销售情况

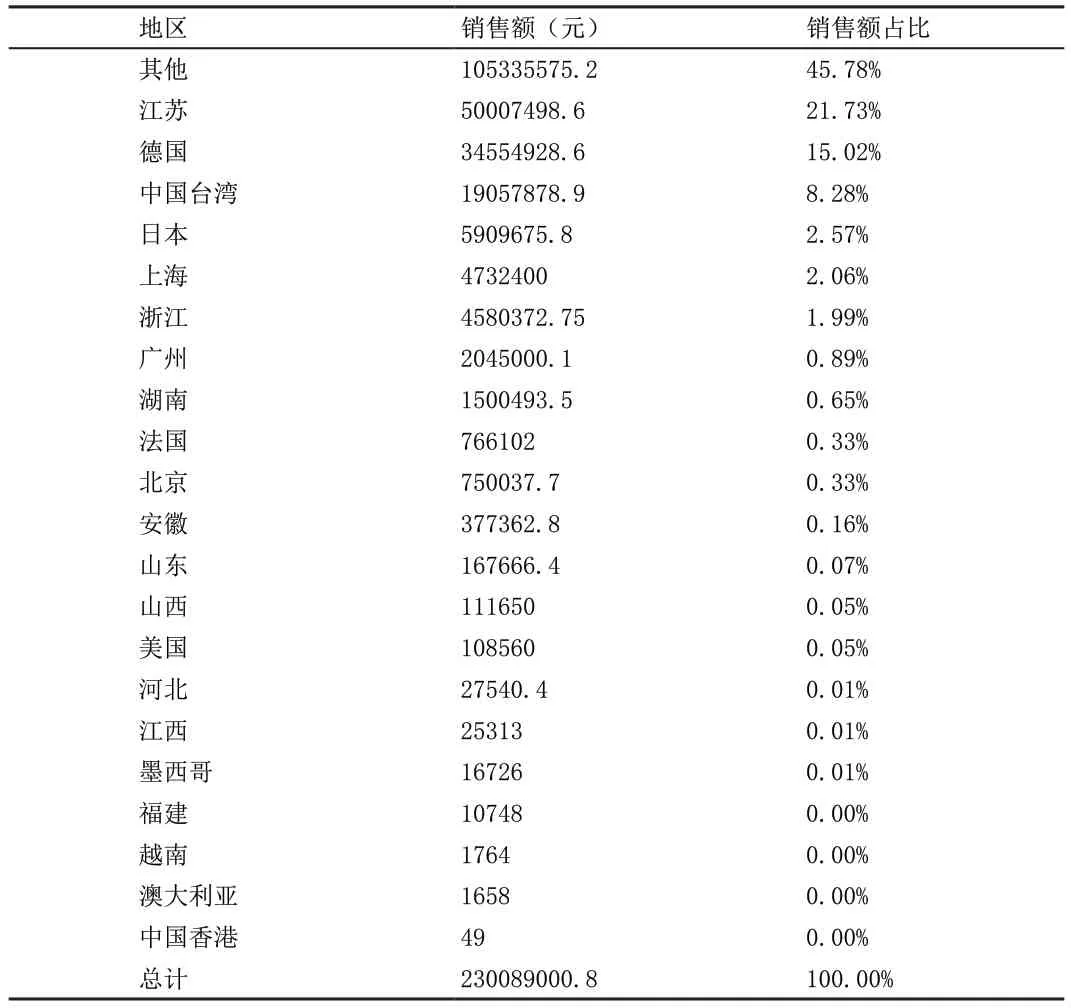

⑤产地来源

从运动护具的产地来源看(详见表6),江苏制造的运动护具在国内市场中占比较高,而德国制造的运动护具在进口运动护具占比较高。

表6 京东平台不同产地的运动护具销售占比情况

(2)品牌竞争情况。

在进行数据分析前,首先对数据进行了充分地清洗和处理,以避免因为数据差异带来的影响和误判。在进行品牌市场分析时,我们注意到京东和淘系平台对于运动护具的品类分类存在差异,例如,淘宝将运动护膝和髌骨带归为同一类别,而京东则分别归类。因此,在数据分析过程中,我们将京东平台的这两个品类数据合并,以便与淘宝进行对比分析。此外,由于京东可能有自己独立的品类,而淘系没有相应品类,因此我们只能将其归为“其他”品类进行分析。

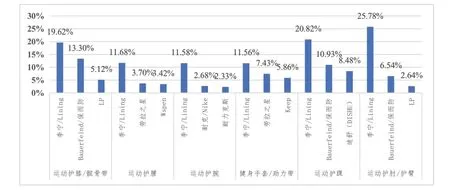

从市场占有率角度来看(详见图1),李宁、保而防、劳拉之星、LP 等品牌表现较为出色。其中,李宁在所有品类中的市场占有率均排名第一;保而防在运动护肘/护臂、运动护踝和运动护膝/髌骨带品类中表现优异,均排名第二;劳拉之星品牌则在运动护腰和健身手套/助力带品牌类中表现出色,市占率均排名第二;LP 品牌则在运动护膝/髌骨带和运动护肘/护臂品类中排名均为第三。

图1 2022 年运动护具各品类中品牌市场占有率的条形统计图

2.2、市场集中度

市场集中度是衡量行业市场结构的重要指标,其反应了企业数量和规模的差异,进而定量评估市场势力的强度。对于市场集中度的分析,本文使用行业集中率(CRn)和赫芬达尔·赫尔希曼系数(HHI)进行测算。

(1)行业集中率(CRn)。

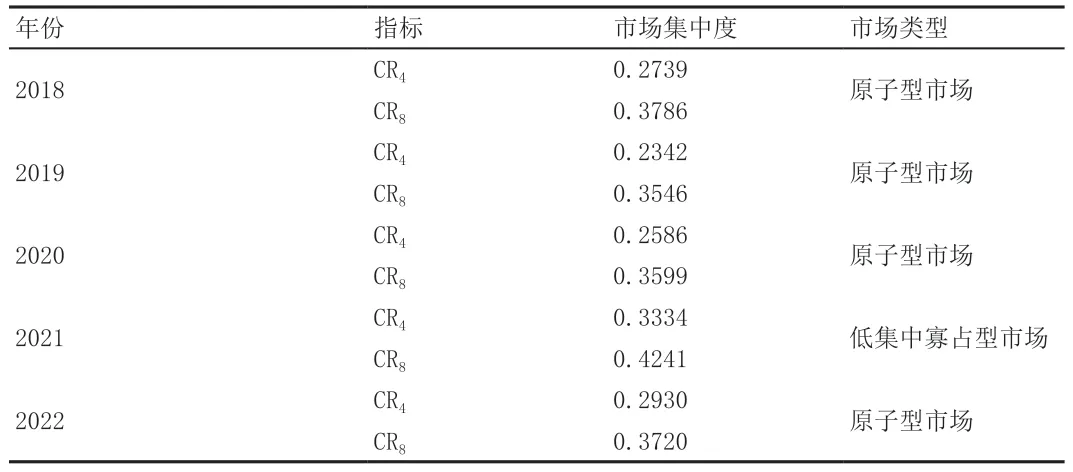

依据经济学家贝恩得出的研究结论:市场集中度分为六大等级,从高到低依次为:极高寡占型市场(CR4≥85%)、高集中寡占型市场(75%≤CR4<85%,CR8≥85%)、中(上)集中寡占型市场(50%≤CR4<75%,75%≤CR8<85%)、中(下)集中寡占型市场(35%≤CR4<50%,45%≤CR8<75%)、低集中寡占型市场(30% ≤CR4<35%,40%≤CR8<45%)、原子型市场(CR4<30%,CR8<40%)。本文根据贝恩的分类方法分析中国运动护具行业销售集中度(详见表7),结果显示:2018-2022 年中国运动护具行业市场集中度较低,2021 年中国运动护具行业市场类型为低集中寡占型市场,少数主导企业与大量规模较小的企业共存,疫情的影响可能导致规模较小的企业倒闭,因此导致市场集中度提高。除此之外,中国运动护具行业市场类型均属于原子型市场,说明中国运动护具行业竞争程度较为激烈。

表7 2018-2022 年中国运动护具行业市场集中度

(2)赫芬达尔·赫尔希曼指数。

赫芬达尔·赫尔希曼指数(HHI)用于反映运动护具行业内企业规模的分布情况和离散程度。0 ≤HHI ≤1,参见表8,HHI 指数的值越小,竞争强度越大;相反,HHI 指数的值越大,就越接近垄断,竞争强度越小。

表8 以HHI 指数为基准的市场结构分类

由表9 可知,以HHI 指数为基准的市场结构分类与CRn的计算结果一致。我国运动护具行业在2018-2020 年以及2022 年属于竞争型Ⅱ型,2021 年,属于寡占型市场结构,这可能是由于疫情期间许多中小型运动护具企业受到了冲击,导致市场份额被大型企业所占据,从而增加了市场的集中度。综上所述,贝恩的分类方法和以HHI 指数为基准的市场结构分类都揭示了中国运动护具行业市场的特征和竞争情况。两种方法的分析结果相一致,都表明行业的竞争程度较高。

表9 2018-2022 年中国运动护具行业赫芬达尔指数(HHI)

3、运动护具市场发展制约因素分析

目前我国运动护具发展制约因素主要集中在产品技术含量较低、品牌影响力较弱、高水平人才短缺和下游应用市场联系不紧密四个方面。

3.1、产品技术含量较低

国内运动护具制造技术与国外品牌相比存在技术差距,创新不足,科技含量较低,竞争劣势显著。多数企业没有独立研发部门。创新能力和研发投入的不足已成为制约我国体育企业发展的主要因素。企业主要以来料加工和模仿为主,造成产品缺乏特色,主打低档次产品,导致低端供给过剩、中高端产品不足。生产工艺水平和自动化程度低,影响生产效率和产品质量。品牌定位不准确、特色不明显,产品同质竞争激烈,部分企业库存量居高不下。

3.2、品牌影响力较弱

市场竞争的实质是品牌的竞争,消费者对体育产品的需求从质量化和品质化转化为个性化、特性化、多元化,越来越受到品牌的驱动,倾向于购买值得信赖的品牌。我国是体育用品生产大国但不是品牌强国。中小品牌占主导地位,高端品牌和名牌产品匮乏,国际品牌主导我国中高档市场。国内运动护具企业的品牌影响力较弱,根据《2023 全球体育用品行业报告》的市场研究数据,有16%对品牌支出不足5%。部分企业未充分重视品牌建设,依赖大规模商品生产来快速占领市场份额,缺乏多元化推广、适当的营销策略以及高效的营销能力,导致知名度和市场认可度远低于国际品牌,竞争劣势显著。

3.3、高水平人才短缺

运动护具产业缺少熟悉国际市场的高水平营销人才、设计研发和管理人才。缺乏高水平营销人才导致品牌推广不足,影响销售。专业设计研发人才短缺致使产品科技含量低且以模仿为主,核心产品缺失,无法彰显个性,产品始终以低端为主。管理人才的缺乏致使企业的管理水平不高,未实现品牌集团化经营,竞争力不强。

3.4、下游应用市场联系不紧密

大众对运动护具了解有限,普及率不高,可通过科研和战略合作提高认知度。品牌与国家队或者专业的运动协会建立战略合作关系,增加关注度,提升渗透率和知名度。例如,斯坦格与国家篮球队和登山队合作,为运动员和教练提供专业护具。企业重视产品知识宣传和品牌培养,有利于提升运动护具行业的地位。

4、结论及建议

4.1、结论

通过对近5 年的中国运动护具线上销售数据进行分析,近5年中国运动护具行业的网络市场规模在20 亿左右,其中运动护膝/髌骨带、运动护腰、运动护腕销售品类的市场占有率较高;李宁、保而防、劳拉之星、LP 等品牌表现较为出色;销售占比较高的材质以针织运动护具为主,其次是氯丁橡胶;销售防护等级占比较高的是综合防护等级和专业防护等级运动护具;用于跑步、篮球和健身的运动项目的护具销售占比较高。

中国运动护具行业市场集中度不高,整体呈现原子型或低集中寡占型市场结构,运动护具市场呈现市场集中度不断提高的趋势。护具企业的技术水平和产品质量不断提高,但是也存在企业规模小、市场势力弱、产品技术含量较低、品牌影响力较弱、产品的差异化不显著,高水平人才短缺、下游应用市场联系不紧密、低端供给过剩、中高端产品不足、核心竞争优势不显著的问题。

4.2、建议

未来几年,运动护具行业将面临两极分化趋势和激烈竞争,创新能力成为影响竞争关键的因素之一。行业需加强研发、品牌推广、人才培养、与下游市场的紧密合作、资金筹措、国际技术合作、品牌文化建设和销售渠道布局。护具制造企业规模较小,其自主创新能力相对不足,可以通过内部研发、合作研发、委外研发以及技术并购等方式提升创新能力。重点推广市场占有率较高的运动护膝/髌骨带、运动护腰、运动护腕产品,提高知名度和销售量;通过增加产品附加值、拓展跨界合作、利用新媒体渠道进行产品宣传和推广,以提高品牌知名度。