基于修正实物期权的信创企业价值评估研究

2023-10-31叶雨晨姚维玲教授

叶雨晨 姚维玲(教授)

(青海大学财经学院会计学系 青海西宁 810016)

一、引言

长期以来,海外IT 企业垄断了我国的信息基础设施,由此产生的信息安全威胁事件层出不穷,关键核心技术的自主创新已经刻不容缓,发展信创产业、实现信息安全可控势在必行。经过几年来的大规模试点,进入2022 年后,多行业、多地区的信创政策呈爆发式增长,信创建设开始得到规模化推广及市场化发展。在此背景下,如何准确地对信创企业进行价值评估,对于投资者实施相应的收购、投资,以及对于企业管理者进行规模扩张、业务拓展等战略决策也显得愈加重要。

与传统的劳动密集型企业相比,信创企业在发展过程中政策环境变化快、产品更新换代快、技术突破要求高,难以预估成长性和盈利性。传统的企业价值评估方法只能评估现有资产的价值,未能充分考虑不确定因素的潜在影响,不再适用于信创企业。因此,本文基于实物期权理论,注重高风险和柔性管理可能带来的高收益,通过Black-Scholes实物期权定价模型(以下简称“B-S模型”)挖掘企业的潜在期权价值,并分别引入模糊数学理论和红利率参数对B-S模型进行修正,将不同的评估结果与实际市值进行比较,综合分析更适用于信创企业的实物期权估值方法。

二、文献综述

(一)运用实物期权进行企业价值评估的研究现状

随着实物期权研究的不断深入,学者发现具有高成长性和创新性的企业因其规模小、经营历史短、业务模式新等原因,盈利波动性较大,并且很难找到行业、环境及市场都类似的可比公司(周孝华,2009),传统估值方法不再适用。Anthony 等(2006)认为基于实物期权理论构建模型可以定价初创公司的增长前景并证明其很大一部分价值来自于成长期实物期权;Guo 和Zmeškal(2015)以百度为例,通过扩展期权和收缩期权将其财务决策灵活性分为四个情景后,分别探讨应用实物期权计算出的企业价值。国内自20 世纪90年代开始逐步引进国外相关的理论与成果,并于2010年以来进入快速发展阶段。杨志强等(2015)运用B-S模型计算了土豆网的价值并与优酷并购土豆的实际对价比较,证明了运用B-S模型评估亏损类企业价值具有可靠性;类似地,李寅龙等(2021)以美团为研究对象,发现运用实物期权法能计算亏损类企业价值,“亏损”与“高市值”并不完全冲突;罗济(2018)分别运用B-S、二叉树及Schwartz-Moon三种实物期权模型对科大讯飞进行估值,结果发现S-M模型计算出的溢价率更低、更接近市值。

(二)修正B-S模型的研究现状

通过文献整理发现,在企业价值评估领域B-S 模型应用得较为广泛。原因可能在于二叉树定价模型以离散时间状态为前提且每一期仅有两种结果的可能性,与实际情况不符;S-M模型引入蒙特卡洛模拟运算,存在概率误差且需要反复验证、计算量较大;而B-S模型计算相对简便且便于编程,对期权的估价也较为准确。然而,B-S模型为了追求公式的精简,设置了较多的假设条件和参数,同样存在一定的局限性。因此,在B-S模型应用研究越来越丰富的基础上,如何对其进行修正使其更加科学合理显得尤为重要。Zhao(2021)认为在实际评估过程中参数因素容易受到外界环境的影响,添加模糊值进行区域化能更充分地考虑不确定因素的影响;郑征等(2019)把现金流和折现率界定为模糊数,构建了模糊实物期权框架下的初创企业估值模型;陈尹刚等(2018)分别从连续支付红利和离散支付红利这两种不同形式出发,引入红利率因子修正B-S模型。

三、信创企业价值评估模型的构建

(一)自由现金流折现模型(FCFF模型)

FCFF模型在传统估值方法中运用得最为广泛,该方法认为企业价值来自于企业未来的自由现金流折现值之和,本文运用两阶段模型评估企业现时市场价值,计算公式如下:

其中,FCFFt为第t 年预测的企业自由现金流量;FCFFn+1表示第n+1 年的企业自由现金流量;WACC 为加权平均资本成本;g为稳定增长期的增长率。

其次,自由现金流的计算公式为:

其中,EBIT 为息税前利润,T 表示企业所得税税率,D和A分别表示折旧和摊销,CE为资本性支出,ΔWC为营运资本增加额。

另外,被评估企业的加权平均资本成本计算公式为:

其中,Ks表示权益资本成本,Kb表示税后债务资本成本,S和B分别表示权益资本和债务资本。利用资本资产定价(CAPM)模型可以计算权益资本成本,公式如下:

其中,KM为市场平均收益率;Kf为无风险利率;β 为案例企业的风险系数。

(二)B-S期权定价模型

上述自由现金流模型可以评估信创企业的实体价值,而B-S模型能够继续挖掘企业的潜在价值,将这两部分价值相加得出的整体价值更接近市场价值。B-S模型主要公式如下:

其中,C表示期权价格,S表示标的资产当前价值,X为期权执行价格,σ 为标的资产价格变化的波动率,t 为期权执行时间,r为无风险利率。

(三)模糊B-S模型

B-S 模型参数预测存在一定的主观性和难度,可能导致评估结果出现较大差异。一方面,考虑到模糊数学理论通过对参数模糊化处理使其取值从固定值转换为区间,突破了B-S模型的局限性;另一方面,考虑到信创企业面临的政策、技术等环境日新月异,基准点的企业现有资产价值和总负债金额会随着环境和战略变化不断调整,容易产生误差,因此本文引入模糊数学理论中的梯形模糊函数对标的资产现值和期权执行价格进行优化。假设标的资产现有价值S 有模糊子集S*=(S1,S2,S3,S4),表明估测S 在一个合理的区间内(S1,S2),左端点为S1-S3、右端点为S2+S4;同样地,期权执行价格X的模糊子集X*=(X1,X2,X3,X4),X在(X1,X2)内波动。优化后的B-S模型公式如下:

同时,引入模糊数的方差和均值,假设有模糊数A*=(A1,A2,A3,A4),其均值和方差表示如下:

因此,可以得出引入模糊数后的波动率为:

(四)支付红利的B-S模型

《上市公司证券发行管理办法》第八条规定,“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。”因此企业派发现金红利具有必要性,考虑红利率因素的修正B-S模型更符合实际情况。参考牟娟(2018)和魏雪莉(2022)的研究,设q为红利率,则股东在dt时间段内的红利收益率为qSdt,从而有公式:

根据伊藤定理和布朗运动可得:

其中,dZ是微分过程,μ为S的漂移率,σS为标准差,C表示期权当前时刻的价值。推导可求得支付连续红利率的看涨期权价格,即本文需要的支付红利的B-S 期权定价模型,公式如下:

四、实证分析

(一)数据来源

本文参考iiMedia Ranking(艾媒金榜)2022年5 月发布的《2022 年中国信创企业百强榜》以及多家证券机构于2022 年8 月以后发布的行业研究报告,选取我国沪深A 股中受关注度较高、成长能力较强的十家信创企业作为研究对象,财务指标相关数据来自于各企业的年度报告,股票历史数据来自于同花顺。

(二)FCFF模型的应用

本文以创意信息技术股份有限公司(以下简称“创意信息”)为例展开基于FCFF模型的企业实体价值评估。

1.计算加权平均资本成本。无风险利率选取财政部2021年11月29日发布的5年期国债的票面利率,为2.69%。由于创意信息2014年1月在深圳证券交易所上市,风险系数β 由2017—2021 年创意信息的日收益率与深证成指的日收益率进行回归得出,为1.3598(见图1);同时以2014—2021 年的深证成指年底收盘价计算的年市场平均收益率为7.84%。债务资本选用2021年中国人民银行发布的一至五年贷款利率,为4.75%。由创意信息2021 年年度报告可知,2021年12月31日负债总额为1 515 776 263.40元,所有者权益总额为2 257 814 294.63 元。将以上参数代入公式(3)(4),得到加权平均资本成本为7.71%,以此作为折现率对未来五年的自由现金流量进行折现。

图1 创意信息β系数的计算

2.自由现金流预测。依据创意信息2017—2021 年对外公开的财务数据,预测2022—2026 年相关科目的金额。首先,创意信息在2017—2021 年营业收入稳步增长,复合增长率为3.78%,将其作为未来五年营业收入增速的预测值。其次,计算过去五年营业成本占营业收入的比例,均在70%—80%之间,取均值75.99%作为预测值,同理可得税金及附加、销售费用、管理费用、财务费用、研发费用、折旧与摊销、营运资本增加额和资本支出的预测值,分别为0.44%、2.80%、7.29%、7.29%、1.41%、12.41%、12.87% 和-4.03%。另外,创意信息2020 年被认定为高新技术企业,按15%的税率缴纳企业所得税,预计未来五年依然享受该税收优惠。自由现金流预测结果如表1所示。

表1 创意信息2022—2026年自由现金流预测值 单位:元

3.估值结果。本文选取3%作为永续增长率,计算创意信息永续增长期的价值:

将该结果与2022—2026年自由现金流现值相加,得到创意信息的实体价值为3 230 920 601.93 元。经查询东方财富网可知创意信息2021年12月31日的实际流通股本有402 644 800 股,因此基于FCFF 模型预测创意信息2021 年12月31日的每股股价为8.02元。

同理,基于FCFF 模型的十家企业实体价值预测值如表2所示。

表2 基于FCFF模型的企业价值预测结果 单位:元

(三)B-S模型应用

1.确定参数。参考李寅龙等(2021)和郭建峰等(2017)的研究,确定模型当中的参数如下:(1)标的资产当前价值S:指目标企业的现行价格,用评估基准日即2021年期末资产总额来代替。(2)期权执行价格X:在金融期权中,标的资产当前价值高于期权执行价格时看涨期权买方会选择行权;类似地在实物期权中,企业的资产总额高于负债总额时股东才能获得剩余收益,因此用评估基准日即2021年期末负债总额来表示。(3)标的资产价格变化波动率σ:采用案例企业股票的年收益波动率,先以收盘价为基准,利用STDEV函数计算2021年的日对数收益率标准差,再乘以该期间交易日数量的平方根得到年收益波动率。(4)期权距离到期的时间t:与FCFF 模型的预测期保持一致,为五年。(5)无风险利率r:与前文一致,为2.69%。

2.估值结果。将上述参数代入公式(6)(7),可求得d1和d2,再利用Python 中的Normcdf 函数查询标准正态分布表,得到N(d1)和N(d2),代入公式(5)计算出期权价值,与FCFF 模型计算出的实体价值相加得到企业的总体价值。十家企业基于B-S模型计算得到的期权价值和总体价值如表3所示。

表3 基于B-S模型的企业价值预测结果 单位:元

(四)模糊B-S模型应用

1.模糊数预测。本文选取2021 年度期初和期末的资产总额及负债总额分别作为标的资产的现值和期权执行价格的合理波动区间,并假设S和X的波动率为20%,因此S3=S1×(1-20%),S4=S2×(1+20%),同理得到X3和X4。

2.估值结果。通过Python 编译模糊B-S 模型的公式,输入上述参数值,并利用Normcdf 函数查询标准正态分布表,可以得到案例企业期权价值的理论区间,再根据公式(11)得到C*期望值作为最后的输出结果,并与FCFF 模型计算出的实体价值相加得到总体价值,结果如表4所示。

表4 基于模糊B-S模型企业价值预测结果 单位:元

(五)支付红利的B-S模型应用

查询案例企业2017—2021年度报告中的分红政策,取年平均每股派发的现金红利作为红利率q,其余参数与修正前保持一致,利用Python 编译公式并查询标准正态分布表,得到十家企业基于支付红利的B-S模型计算出的期权价值和总体价值,如表5所示。

表5 基于支付红利的B-S模型企业价值预测结果 单位:元

(六)不同估值模型结果对比

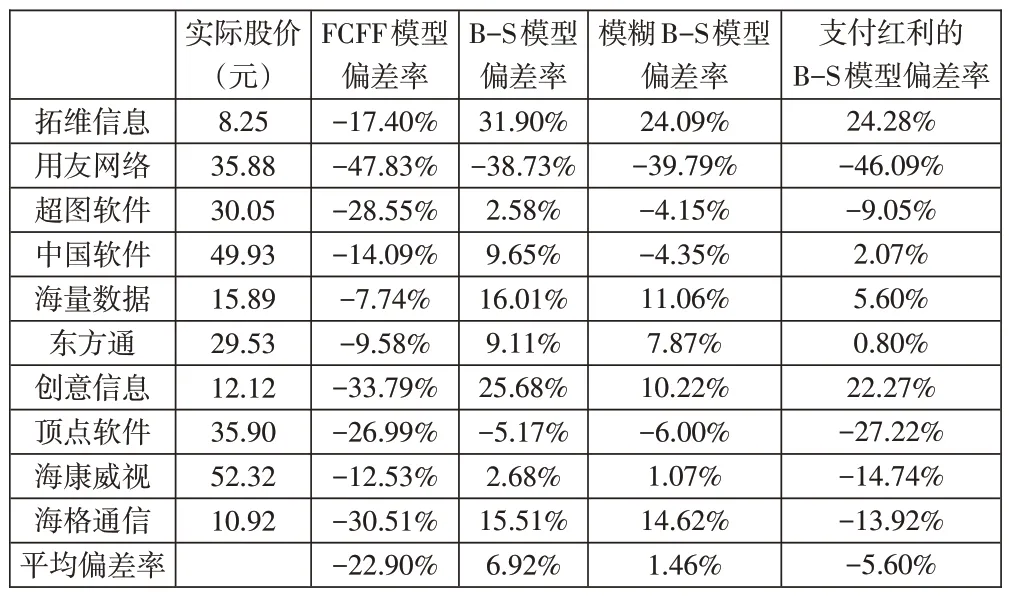

比较四种模型所得到的预估股价与实际股价,偏差率如表6所示。

表6 不同模型估值结果对比

通过表6 可以看出,传统的FCFF 模型估值结果较低,与实际市值偏离最大。实物期权模型能够评估高风险和管理柔性带来的期权价值,更适用于对发展势头强劲、政策和技术环境变化快的信创企业进行价值评估。模糊B-S模型和支付红利的B-S模型均能产生良好的修正效果,避免过分高估期权价值,使评估结果更加贴近实际。其中,模糊B-S模型通过引入梯形模糊数将固定参数值和企业价值改进为区间值,更贴近处于动态变化的市场真实情况,估值结果与实际市值最接近。支付红利的B-S模型考虑到现金分红会使得企业价值减少,修正后亦能降低溢价,但期权价值评估受红利率影响较大。例如顶点软件和海康威视的红利率分别为48%和68%,其期权价值均为负数,偏差率最大;中国软件和海量数据的红利率较低,分别为4.62%和7.12%,修正效果则优于模糊B-S模型。

此外,不同模型估值结果与实际市场价值均存在偏差的原因可能在于以下几个方面:其一,参数的设置和预测具有一定主观性,对估值结果影响较大;其二,我国二级市场并非强型有效市场,证券价格不能体现所有公开和内幕信息,因此股票的二级市场价值不能等同于企业价值;其三,非财务因素如顾客能力、员工学历水平和市场占有率等都会影响企业的内在价值,FCFF模型和B-S模型基于财务指标构建的价值评估体系并不完整;其四,政策、舆论等环境变化会影响投资者对企业未来发展的预期从而影响股价,市值存在一定波动,评估基准日的单日股价不能完全代表企业价值。

(七)敏感性分析

模糊B-S模型中已经对标的资产价值和期权执行价格进行了模糊化,来减少外界环境变化对企业价值评估的影响,因此本文选取无风险利率和期权到期时间进行敏感性分析,各参数分别变动-30%、-20%、-10%、10%、20%和30%,以进一步研究相关参数对企业价值的影响程度及不同实物期权模型的稳健性。计算结果如下页表7所示。

表7 无风险利率和期权到期时间敏感性分析

横向来看,当无风险利率在正负30%范围内波动时,大部分企业的估值结果有正负5%以内的波动,少数为正负10%以上的较大波动;相对而言企业价值对期权到期时间的敏感度更低,大部分波动率不超过1%。纵向来看,无风险利率变动时经典B-S 模型的稳健性最好,模糊B-S 模型次之;期权到期时间变动时模糊B-S模型的稳健性最好,经典B-S模型次之。

五、研究结论与展望

本文从当前信创建设成为我国国家战略和“新基建”重要组成部分、信创企业及其股票备受资本市场关注这一事实出发,选取了十家成长性强、热点度高的信创企业作为研究对象,结合FCFF模型和B-S模型分别对企业的实体价值和期权价值进行计算,并针对B-S模型参数值固定和假设不派发现金红利这两大局限性分别进行修正,构建了模糊B-S 模型和支付红利的B-S 模型进行价值评估。结果表明,传统的FCFF模型对企业价值产生了明显的低估,实物期权模型能够挖掘信创企业的期权价值而使得评估更接近实际市值;模糊B-S 模型和支付红利的B-S 模型均能产生较好的修正效果,其中基于模糊B-S模型得到的企业价值与实际偏差最小,基于支付红利的B-S模型的估值结果易受到红利率大小的影响。最后,本文针对无风险利率和期权到期时间对实物期权模型进行敏感性分析,结果显示估值对无风险利率的变动更敏感;就无风险利率变动而言,经典B-S 模型稳健性最好;就期权到期时间变动而言,模糊B-S模型稳健性最好。

由于信创产业涉及基础硬件、基础软件、应用软件、信息安全等多个行业,且目前处于信创建设前期,很多企业上市时间较短,本文未采用大样本进行实证检验。另外,B-S模型的假设条件较严格,还存在未考虑交易费用及非财务信息等局限性,未来的研究还应从更多的维度综合修正B-S 模型,完善企业价值评估体系,同时对比二叉树、蒙特卡洛等其他实物期权模型,以找到更适合信创企业的估值方法。