家族企业上市公司CEO权力对绿色治理水平影响的实证研究

2023-10-31刘鑫项月

刘鑫 项月

(绍兴文理学院商学院 浙江绍兴 312000)

1 引言

我国在经济持续发展的同时,生态环境问题接踵而来。面对环境问题带来的挑战,政府部门多次制定相关政策,越来越多的企业关注到绿色治理的重要性。党的二十大报告指出,“我们要实施全面节约战略,发展绿色低碳产业,加强污染治理,加快发展方式绿色转型。”通过学习贯彻党的二十大精神,各地区持续推进降碳、减污,提高生态环境治理能力,以实现高水平保护和高质量发展的融合共赢。企业作为绿色发展的关键环节,要积极响应绿色低碳的发展号召,充分调动自身积极性,全身心地融入国家绿色发展中。但到底是何因素影响企业绿色治理水平呢?本文依据现代理论及相关学者的研究结论设计模型,以检验CEO正式权力和CEO综合权力对企业绿色治理是否存在抑制效应或促进效应。

本文的贡献主要体现在以下两点,一是根据以Raven B.H.等(1998)[1]为代表的社会学权利理论,将权力概念进行进一步的分类整合,将CEO权力分为正式权力、非正式权力和综合权力,以观察家族企业CEO权力对企业绿色治理水平的影响,进一步扩展对企业管理者权力的研究和对企业环境治理水平影响要素的研究;二是将CEO权力和企业绿色治理统一纳入整体框架中,通过对管理者个人层面、家族层面、组织层面的交叉融合,探索对企业绿色治理水平的复杂关联机制。

2 理论分析与研究假设

2.1 家族企业CEO正式权力对企业绿色治理水平的影响

关于家族企业CEO正式权力对企业绿色治理水平的影响,可以描述CEO正式权力为CEO作为企业的最高管理者,根据企业章程、法律法规和公司规定所拥有和行使的权力。CEO正式权力对绿色治理水平的影响取决于其在公司中的决策和资源分配权。CEO在拥有正式权力的情况下,可以制定和实施具体的绿色政策和目标,推动企业在环境保护和可持续发展方面的努力,唐国平等(2013)[2]研究发现,企业大股东和管理层参与环境治理和环境保护决策的积极性较低,在环保投资决策方面呈现出“合谋”的现象。因此,管理层的权力越大,对环保决策的影响越大,“合谋”现象的发展进一步扩大了管理者的控制权力,更不利于企业绿色发展。根据以上分析,本文提出以下假设:

假设1:家族企业CEO正式权力越大,越不利于企业绿色治理水平的提升。

2.2 家族企业CEO综合权力对企业绿色治理水平的影响

关于家族企业CEO综合权力对企业绿色治理水平的影响,可以描述CEO综合权力为其综合了CEO的正式权力和非正式影响力,使CEO能够有效地领导组织,实现企业的目标。正式权力和非正式权力相辅相成、相互影响,共同参与到企业的绿色治理过程中。田双双等(2015)[3]认为,CEO综合权力不断增加,管理者的声望、人脉和权力也不断积累,此时为了维护自身的权力,管理者希望采取更具经济效益的决策来建立更强大的权力体系,而采取绿色环保举措得到的经济效益较低,对管理者提升个人地位和权威的作用较小,所以CEO更愿意投资经济效益更高的项目,对企业绿色环保的投资就会相对减少。根据以上分析,本文提出以下假设:

假设2:家族企业CEO综合权力越大,越不利于企业绿色治理水平的提升。

3 研究设计

3.1 样本选择与数据来源

本文选取2013—2020年沪深两市A股家族控股型上市公司中的制造业企业作为初选样本,剔除ST上市公司及相关数据缺失的样本数据,最终得到了4964个有效样本数据。研究样本数据来自CSMAR数据库、Wind数据库以及上市公司年报,并进行了一定的手工整理。数据处理采用STATA17.0软件。

3.2 变量定义

(1)被解释变量。本文参考田虹和潘楚林(2015)[4]的观点,以绿色认知衡量绿色治理水平,作为被解释变量。

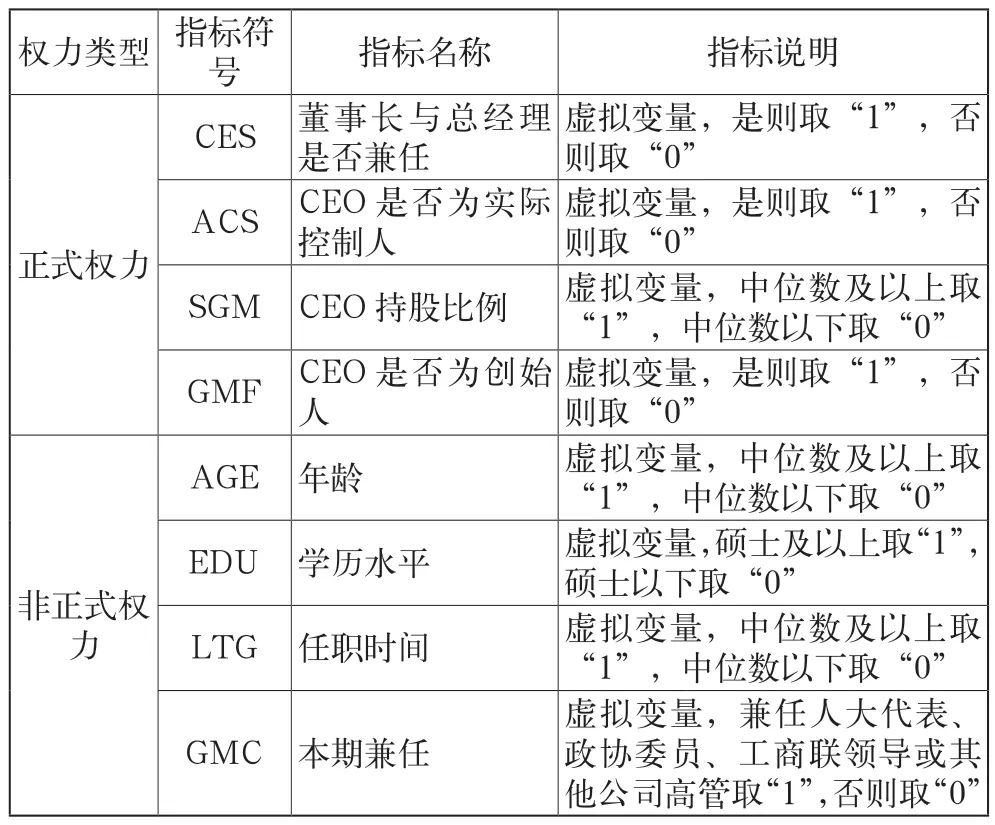

(2)解释变量。本文借鉴Raven B.H.等(1998)[1]对管理者权力的定义与分类,将CEO权力分为正式权力与非正式权力,并将其整合为综合权力。同时,通过主成分分析法对CEO正式权力和CEO综合权力进行降维处理,最终得到CEO正式权力指数和CEO综合权力指数,并以其作为解释变量。CEO权力维度指标如表1所示。

表1 CEO权力维度指标

(3)控制变量。在参考已有研究的基础上,依据指标之间的区分度,本文筛选了10个指标作为控制变量,具体名称和度量方式如表2所示。

表2 变量定义

3.3 模型构建

为探究CEO权力对绿色治理水平的影响效应,本文构建如下计量模型:

4 实证分析

4.1 描述性统计

变量的描述性统计结果如表3所示,绿色治理水平(GGL)的标准差均高于均值和中位数,且最大值与最小值相差较大,说明样本公司的绿色认知可能呈现非正态分布,上市公司的绿色治理水平存在较为突出的个体差异。

表3 描述性统计

4.2 回归分析

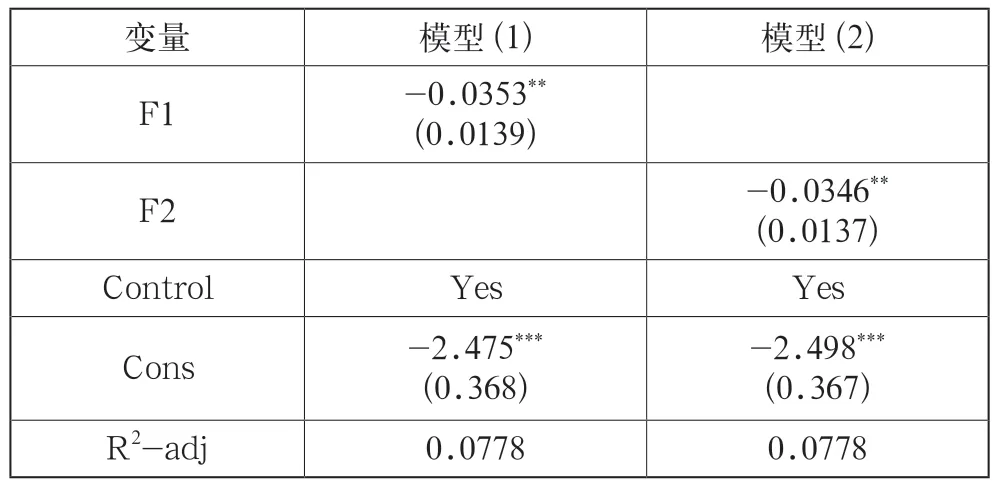

由表4可知,CEO正式权力指数(F1)和CEO综合权力指数(F2)的回归系数分别在1%和5%的水平上显著为负,说明在控制其他因素后,家族企业CEO拥有的正式权力和综合权力越大,企业的绿色认知越弱、绿色治理水平越低,在一定程度上反映出我国上市公司管理层对绿色治理的重视程度不足,从而支持本文假设1与假设2。可能的解释是,企业是以盈利为目的的,上市公司CEO更倾向于提高企业的经济价值和市场利益,而难以在企业发展和生态保护间寻求平衡。同时,上市公司提升绿色治理水平所投资的成本远远大于投资带来的收益,CEO并未抱有提升绿色治理水平的强烈意愿。此外,CEO权力越大,也就意味着CEO所拥有的资源分配权和自由裁量权越大,对企业有形和无形的影响也就越大,使其更有动机和能力促进企业经济效益最大化,而忽视环保层面的要求。

表4 回归分析结果

4.3 稳健性检验

Meng等(2014)指出,绿色信息披露能客观地反映上市公司绿色治理的实施情况[5],因此本文运用绿色信息披露指数重新衡量绿色治理水平。表5回归分析结果表明,无论采取哪种度量方法,家族企业CEO正式权力和综合权力的增强都不利于企业绿色治理水平的提升。

表5 替换被解释变量的稳健性检验回归分析结果

4.4 异质性检验

为了进一步研究CEO正式权力、CEO综合权力与绿色治理水平间的关系,本文按是否为重点污染监控单位对样本进行分组检验。由表6可知,非重点污染监控单位组中CEO正式权力指数(F1)和CEO综合权力指数(F2)的回归系数为负,且在1%和5%的置信水平上显著;而重点污染监控单位组的回归结果显示,CEO正式权力、CEO综合权力与绿色治理水平间的关系并不显著。这可能是因为相较重点污染监控单位,非重点污染监控单位有更大可能性会忽视绿色治理,使企业绿色治理水平降低;而重点污染监控单位受生态环境部密切监管,更重视在生产过程中的环境治理,使得CEO权力对绿色治理水平的负面影响弱化。

表6 以是否为重点污染监控单位分组的回归分析结果

5 结语

5.1 结论

本文以2013—2020年沪深两市A股家族控股型上市公司中的制造业企业为研究对象,通过对CEO正式权力、CEO综合权力与绿色治理水平的实证研究发现,CEO正式权力、CEO综合权力对上市公司绿色治理水平之间均有显著的负相关关系,即CEO权力越大,企业绿色认知越弱,绿色治理水平越低。同时,通过进一步分组检验发现,相较重点污染监控单位,非重点污染监控单位中的CEO权力对绿色治理水平的抑制作用更显著。

5.2 对策建议

所谓企业治理结构是指企业所有者、董事会和CEO三者组成的一系列制衡关系,三者之间彼此独立又存在相互制约、相互监督的关系,这种相互制衡的机制作用有效保障了股东和其他利益相关者的合法权益。根据企业治理目标制定合理的企业治理权力制衡机制,有利于减少权力在行使过程中的“阴暗面”,保障股东与经营者的权益,更好地提升绿色治理水平。因此,需要从企业管理实践中分析决定家族企业治理模式的主要要素是什么,不同治理模式带来的未来趋势如何,并要利用法律制度的创新推动管理者权力的制衡。