2023年地产行业生存矩阵

2023-10-28杜丽虹

杜丽虹

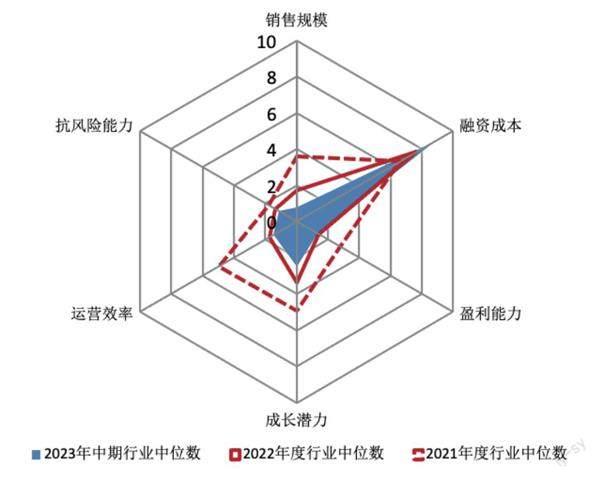

2023年地产行业的生存空间较2022年进一步收缩, 当前生存空间还不到2021年的一半。

从2023年中期数据来看,地产行业没能迎来黎明的曙光,2023年上半年主要地产上市公司的周转速度较2022年进一步减慢了13%,利润率也在降低,负债率则在持续攀升,行业整体的生存空间进一步收缩并面临现金流危机。

截至2023年中期,78家主要地产上市公司账面上共有7万亿元带息负债、6.6万亿元预收款和7.5万亿元的应付款,即,主要地产上市公司账面的负债总额达到21万亿元;另有粗略估算约10万亿元的隐性负债,总负债额超30万亿元,其中超三成为预售款融资。与之相对,主要地产上市公司的真实权益额不到4万亿元,在当前利润率下行业平均能够承受的最大降价幅度为20%。

相应的,主要地产上市公司剔除预收款后总负债率的中位数已从2021年底的70.8%上升至2023年中期的71.7%;净负债率的中位数从2021年底的76.5%上升至2023年中期的100.4%;处于红档企业的占比则从2021年底的11.7%上升至2022年底的25.0%,2023年中期进一步上升至29.5%。

偿债能力方面,主要地产上市公司现金短债比的中位数已从2021年底的1.05倍降至2022年底的0.80倍,2023年中期进一步降低至0.75倍;短期内就面临资金缺口的企业占比从2021年的30%猛增到当前的68%。几乎所有企业都面临中期资金缺口,不扩张情况下行业平均需要续借的债务比例从2021年底的69%提升至2022年底的102%,到2023年中期进一步提升至111%;债务续借比例在100%以上的企业占比则从2022年的55%进一步提升至2023年中期的59%(而这一比例在2021年时仅为16%),即,当前有59%的企业不仅需要续借全部债务,还需要新增债务以偿付利息和维持运营;利息保障倍数小于1倍的企业占比也从2022年底的36%进一步上升至2023年中期的42%(而在2021年时这一比例仅为10%),即,超四成企业即使全部债务都能展期,其盈利也不足以偿付利息了。总之,单纯的债务续借并不足以化解地产行业的财务危机,除非销售复苏,否则行业整体的债务状况将进一步恶化。

经营方面,2023年上半年主要地产上市公司存量资产周转率的中位数较2022年进一步减慢了13%,较2021年累计减慢了46%,当前的周转速度比2008年金融危机期间还要低,是16年来的历史最低水平。

主要地产上市公司毛利润率的中位数则从2020年的24.4%一路降低至2022年的14.9%,2023年上半年进一步降低至13.7%;核心经营利润率的中位数从2020年的12.2%一路降低至2022年的6.9%,2023年上半年进一步降低至6.2%;归母净利润层面,亏损企业的占比从2020年的5%一路上升至2022年的43%,2023年上半年进一步上升至45%,合计的亏损额则由2020年的35亿元一路增至2022年的2800亿元,而2023年仅上半年的亏损额就达到2000亿元;相应的,主要地产上市公司税前投入资本回报率的中位数从2020年的9.2%一路降低至2022年的4.2%,2023年上半年略回升至4.7%,但回升的主要原因是由于亏损面的扩大导致权益类投入资本的减少。当前,行业平均的税前投入资本回报率已低于综合债务融资成本。

结果,除去未公布中期财务数据的、已退市的及已跌出主要地产上市公司之列的地产企业,2023年上半年合同销售金额在20亿元以上或以持有型物业为主的地产上市公司共78家。这其中,81%的企业面临经营上的严重问题,62%的企业面临财务上的严重问题,由六维蛛网图可见,2023年地产行业的生存空间较2022年进一步收缩,当前生存空间还不到2021年的一半。

进一步,如果我们以抗风险能力和融资成本的评分(财务状况)为横轴,以当前的投入资本回报率和未来的成长潜力评分(经营状况)为纵轴,则在主要地产上市公司的生存矩阵中,有19%的企业当前就面临生存危机(这还不包括未公布中期财务数据的、已退市的及已跌出主要地产上市公司之列的企业);仅有5%的企业具有可持续发展潜力;其余企业均需通过自救或外部合作来拓展生存空间,但最终能否获得生存空间仍取决于行业状况和企业自身的努力。实际上,有42%的企业当前的财务状况已亮红灯,有62%的企业在财务状况或经营状况上被亮红灯,即,超六成企业挣扎在存亡边缘,留下的企业中真正具有可持续发展潜力仅为5%。行业危机的化解迫在眉睫。

综合抗风险能力、融资成本、运营效率、盈利能力、成长潜力和销售规模因素,华润置地、中国海外、中国国贸位居2023年中期地產上市公司综合实力排行榜前三。

2023年上半年全国商品房销售面积同比下降5.3%,销售金额同比微增1.1%,中指销售排名前100位的房企销售额同比微增0.1%;上市房企中,上半年合同销售金额在20亿元以上或以持有型物业为主,且公布了中期财务数据的公司(A+H)共78家。

78家公司中,仅有7家公司上半年的合同销售金额在1000亿元以上,有9家公司上半年的合同销售金额在500亿-1000亿元之间,规模排名TOP 50的上市公司合同销售金额的门槛已降低至100亿元;这其中有超三成的销售来自表外贡献。行业整体的合同销售规模与2022年基本持平,但并表销售额有所降低。综合考虑并表销售额和合同销售金额,保利地产(600048.SH)、万科(000002.SZ)、中国海外(0688.HK)、华润置地(1109.HK)、招商蛇口(001979.SZ)、碧桂园(2007.HK)、建发股份(600153.SH)、龙湖集团(0960.HK)、绿城中国(3900.HK)、绿地控股(600606.SH)排名规模榜TOP 10。

截至2023年中期,78家主要地产上市公司在账面上共有7万亿元带息负债、6.6万亿元预收款和7.5万亿元应付款,即,主要地产上市公司的账面负债总额达到21万亿元;另有粗略估算约10万亿元的隐性负债,总负债额超30万亿元,其中超三成为预售款融资。与之相对,主要地产上市公司的真实权益额不到4万亿元,在当前利润率下行业平均能够承受的最大降价幅度为20%。

相应的,主要地产上市公司剔除预收款后总负债率的中位数已从2021年底的70.8%上升至2023年中期的71.7%;净负债率的中位数从2021年底的76.5%上升至2023年中期的100.4%;现金短债比的中位数则从2021年底的1.05倍降低至2023年中期的0.75倍;结果,处于红档的企业的占比从2021年底的11.7%上升至2022年底的25.0%,2023年中期进一步上升至29.5%。

偿债能力方面,由于周转速度的持续减慢,面临短期资金缺口的企业占比从2021年底的三成猛增至当前的68%,几乎所有企业都面临中期资金缺口的压力——在不扩张的情况下,主要地产上市公司平均的债务续借比例已从2021年底的69%上升至2022年底的102%,2023年中期进一步上升至111%;续借比例在100%以上的企业占比从2022年的55%进一步上升至59%(而这一比例在2021年时仅为16%),即,当前有59%的企业不仅需要续借全部债务,还需要新增债务以偿付利息和维持运营。利息保障倍数小于1倍的企业占比也从2022年的36%进一步上升至2023年中期的42%(而这一比例在2021年时仅为10%),即,有42%的企业当前的盈利已不足以偿付利息。因此,单纯的债务续借并不足以化解危机,除非销售复苏,否则债务状况将进一步恶化。

此外,由于周转速度减慢,行业平均的投资回收周期已从2021年的3.1年延长至2023年中期的6.1年,97%的企业都面临债务期限短于投资回收周期的期限结构缺口问题,平均的期限缺口从2021年底的15个月上升至2023年中期的51个月。

隐性负债方面,随着企业财务风险的暴露,部分隐性负债开始显性化:但仍有38家公司的隐性负债评分小于5分,占总数的49%,有21家公司的隐性负债评分小于2分,占总数的27%。

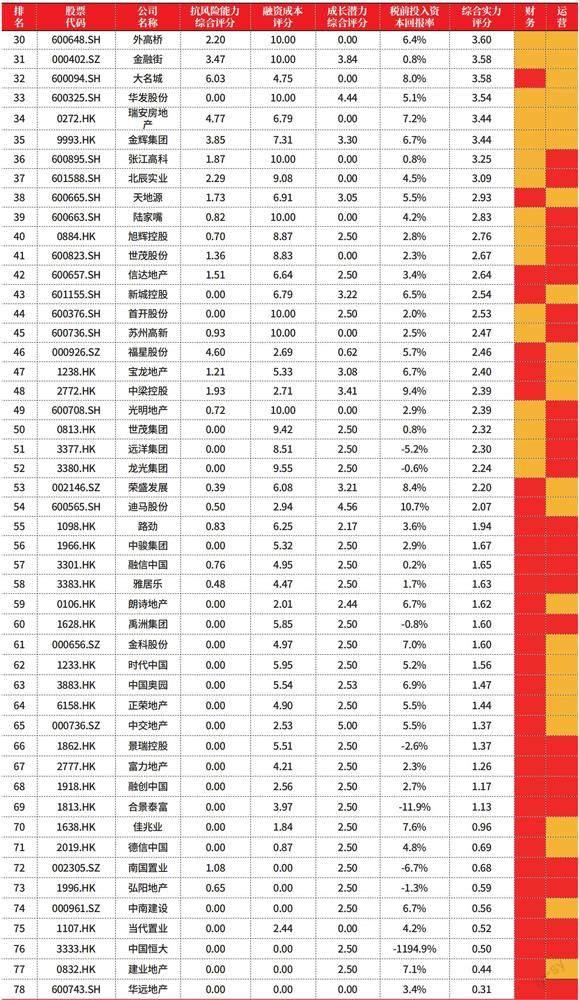

综合考虑表内偿债能力及表外负债预警,主要地产上市公司抗风险能力综合评分的中位数从2021年底的1.80分(满分10分)降低至2022年底的1.35分,2023年中期进一步降低至1.14分。中国国贸(600007.SH)、华润置地、合肥城建(002208.SZ)、中国海外、越秀地产(0123.HK)、荣安地产(000517.SZ)、中华企业(600675.SH)、万科、大名城(600094.SH)、仁恒置地(Z25.SI)进入了综合抗风险能力排行榜TOP 10。

2022年四季度以来,地产企业的融资环境有所改善,但以大规模的债务续借或债务重组为主,新增融资主要聚焦低风险企業,所以,行业整体的融资成本进一步降低,主要地产上市公司综合债务融资成本的平均值从2021年的7.2%降至2023中期的6.3%,中位数则从2021年的6.7%降至5.6%,有53%的企业综合债务融资成本已不到6%,但也有6%的企业综合债务融资成本仍在10%以上。不过,由于大量债务违约,所以,融资成本已经在某种程度上失去了风险调节的意义。

2023年上半年主要地产上市公司存量资产周转率的中位数进一步降低至0.136倍,较2022年又减慢了13%,较2021年则累计降低了46%,已降至16年来的历史最低水平,比2008年金融危机期间还低;而投资回收周期的中位数则从2021年的3.1年延长至6.1年;平均的结算周期为6.6年。建发股份、金隅集团(601992.SH)、朗诗地产(0106.HK)、荣安地产、合肥城建、滨江集团(002244.SZ)、中国国贸、碧桂园、绿城中国、保利地产进入了效率排行榜的TOP 10。

盈利能力方面,主要地产上市公司毛利润率的中位数从2020年的24.4%一路降低至2022年的14.9%,2023年上半年进一步降低至13.7%;核心经营利润率的中位数从2020年的12.2%一路降低至2022年的6.9%,2023年上半年进一步降低至6.2%;在归母净利润层面,亏损企业的占比从2020年的5%一路升至2022年的43%,2023年上半年进一步升至45%,合计的亏损额则从2020年的35亿元升至2022年的2800亿元,2023年仅上半年就达到2000亿元。

备注:带* 的项目为企业的可售土地储备量

综合利润率和周转率,主要地产上市公司税前投入资本回报率的中位数从2020年的9.2%一路降低至2022年的4.2%,2023年上半年年化后为4.7%,回升的原因主要是亏损面的扩大导致权益类资本投入减少;仅有4家公司的税前投入资本回报率大于10%,而税前投入资本回报率小于5%的企业占比从2021年的17%上升至2023年中期的51%。

中国国贸、浦东金桥(600639.SH)、仁恒置地、瑞安房地产(0272.HK)、外高桥(600648.SH)、合生创展(0754.HK)、陆家嘴(600663.SH)、SOHO中国(0410.HK)、张江高科(600895.SH)、五矿地产(0230.HK)进入了盈利能力排行榜的TOP 10。

2023年地产行业的销售持续低迷,中指排名前100位的地产企业的合同销售金额同比只微增了0.1%,若以并表销售额计算,则2023年上半年78家主要地产上市公司的并表销售金额平均只相当于2022年全年并表销售额的41%,多数企业的并表销售额呈负增长。

当前周转速度和利润率下,即使全部债务都能展期,主要地产上市公司效率隐含回报的中位数也只有0.1%,46% 的企业内生回报为负数。

在当前周转速度和利润率下,即使全部债务都能展期,主要地产上市公司效率隐含回报的中位数也只有0.1%,46%的企业内生回报为负数。

在外生增长力方面,主要地产上市公司税前投入资本回报率与综合债务融资成本之间利差空间的中位数从2021年全年的+0.9个百分点缩小至2023年上半年的 -1.4个百分点;三分之二的企业当前的税前投入资本回报率已低于综合债务融资成本,靠举债来支持扩张的外生增长模式也面临崩解。

尽管新增购地支出大幅减少,但由于销售持续萎缩,所以,土地仍变得富余起来。截至2023年中期,以2023年上半年的销售面积×2计算,主要地产上市公司的总土地储备(待建+在建+已竣工待售面积)平均相当于年销售量的7.6倍(2022年为7.6倍),可售土地储备平均相当于年销售量的5.0倍(2022年为5.4倍)。

综合历史增长率、内生增长空间、外生增长空间以及土地储备总量,越秀地产、绿城中国、合肥城建、华润置地、滨江集团、中国国贸、五矿地产、保利地产、中国海外、深圳控股(0604.HK)进入成长潜力排行榜的TOP 10。

综合地产企业的抗风险能力、融资成本、运营效率、盈利能力、成长潜力和销售规模指标,我们对地产上市公司的综合实力进行评分,结果显示:华润置地、中国海外、中国国贸、越秀地产、万科、保利地产、合肥城建、龙湖集团、绿城中国、金地集团(600383.HK)进入了2022年地产上市公司综合实力排行榜的TOP 10。

不过需要注意的是,鉴于地产企业债务结构的复杂性,本报告力图通过隐性负债的分析来发现企业隐藏的债务风险,但实践中,我们无法对每家企业的财务数据进行审核,所以,评分的准确性仍有赖于其表内财务数据的真实性;在表内财务数据严重失真的情况下,我们也将无法保证排名报告的准确性。但我们已经综合利用了所有可以被利用的公开财务信息,并进行了几乎覆盖全体地产上市公司的全面分析,所以,我们相信本报告在评价地产企业整体的财务和运营状况方面仍具有较好的参考价值。但我们确实无法保障所有排名不出现偏差,因此,在使用本排名报告时,请结合多方面信息做出自主判断。

2023年上半年地产行业的销售持续低迷,周转效率较2022年进一步减慢,并降至16年来的历史最低水平;持续的负现金流导致主要地产上市公司总负债率的中位数进一步升高至71.7%;现金短债比的中位数则从2021年底的1.05倍降至2022年底的0.80倍,到2023年中期进一步降低至0.75倍;净负债率的中位数从2021年底的76.5%上升至2022年底的85.2%,2023年中期进一步升至100.4%;结果,主要地产上市公司中,绿档企业的占比从2021年的32.5%减少至2023年中期的26.9%,而红档企业的占比则从2021年底的11.7%上升至2022年的25.0%,2023年中期進一步升至29.5%。

在当前效率水平下,地产行业整体的现金流捉襟见肘,面临短期资金缺口的企业占比已从2021年的30%猛增至2023年中期的68%;几乎所有企业都面临中期资金缺口的压力,在不扩张情况下,平均的债务续借比例从2022年的102%进一步提升至111%(而在2021年时行业平均的债务续借比例是69%);续借比例在100%以上的企业占比从2022年的55%进一步提升至59%(而这一比例在2021年时仅为16%),即,有59%的企业不仅需要续借全部的债务,还需要新增举债以偿付利息和维持运营;利益保障倍数小于1倍的企业占比则从2022年的36%进一步上升至42%(2021年时这一比例仅为10%),即,有42%的企业当前的盈利已不足以覆盖利息支出了。综上,就行业整体而言,现金流的危机进一步加剧,仅延长债务期限并不能够化解危机,除非销售能够复苏,否则行业整体的债务还将进一步扩张。

与此同时,越来越多的地产企业暴出债务违约,部分隐性负债开始显性化,但仍有近半企业的隐性负债评分小于5分,有27%的企业隐性负债评分小于2分,这部分企业的隐性债务风险仍较高。

总之,截至2023年中期,78家主要地产上市公司的账面负债总额达到21万亿元,另有粗略估算约10万亿元的隐性负债,总负债额超30万亿人民币,其中超三成为预售款融资。与之相对,主要地产上市公司的真实权益额不到4万亿元,在当前利润率下行业平均能够承受的最大降价幅度为20%。

经营方面,2023年行业平均的周转速度较2022年进一步减慢了13%,较2021年则累计减慢了46%,周转速效率已降至16年来的历史最低水平,比2008年金融危机期间还低。毛利润率和核心经营利润率也进一步降低,主要地产上市公司毛利润率的中位数已从2020年的24.4%降至2021年的16.6%,2022年降至14.9%,2023年上半年进一步降低至13.7%;核心经营利润率的中位数也从2020年的12.2%降至2021年的9.7%,2022年降至6.9%,2023年上半年进一步降低至6.2%;税前投入资本回报率的中位数则从2020年的9.2%降至2021年的7.2%,2022年降至4.2%,2023年上半年略回升至4.7%,但回升的原因主要是由于亏损面扩大导致权益类资本投入的减少;当前,行业平均的税前投入资本回报率已显著低于综合债务融资成本。

综上,剔除未公布中期财务数据的、已退市的及已跌出主要地产上市公司行列的企业,2023年上半年合同销售金额在20亿元以上或以持有型物业为主的地产上市公司共78家。这其中,有81%的企业有严重的经营问题(运营效率、盈利能力或成长潜力的综合评分小于2分),有62%的企业有严重的财务问题(综合抗风险能力或融资成本的评分小于2分),合计有87%的企业都面临较高的财务或经营风险;剩余企业中,仅有1家公司除规模以外的各项指标评分均在5分以上,即,各项均好的企业仅占总数的1%;其余9家企业也都在经营或财务方面有较为明显的短板(即,除规模以外的其他指标评分在2-5分之间),占总数的11.5%。

由图1可见,2022年以来,主要地产上市公司的生存空间出现大幅收缩, 2023年中期,仅融资成本一项的评分有所提高,其他几项指标的评分均较2022年进一步降低,生存空间也进一步收缩,抗风险能力、盈利能力、运营效率和成长潜力评分均已收缩至2分以内,当前的生存空间还不到2021年的一半。

当然,具体到每家企业,其生存空间的大小(面积)和变化不尽相同,生存空间的形态(优劣势结构)也不尽相同。如中国海外、越秀地产等企业,2023年中期的生存空间相较于2022年度是有所扩张的,即,经营和财务状况均有所改善。

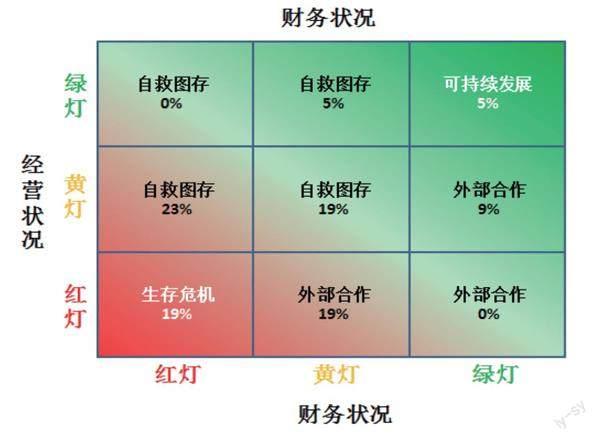

最后,根据我们的测算,在主要地产上市公司中,财务状况尚可(2023年中期抗风险能力综合评分大于等于5分,且融资成本评分大于等于8分)的企业有11家,占总数的14%,我们将其划定为财务状况“绿灯”企业;有一定財务压力,或财务状况不佳但融资成本优势明显,即使在偿债能力较弱的情况下也能保持其债务融资渠道畅通(即,融资成本评分在8分以上,但抗风险能力综合评分小于5分的企业;或融资成本评分在5-8分,且抗风险能力综合评分在2分以上的企业;或融资成本评分在2-5分、且抗风险能力综合评分在5分以上)的企业有34家,占总数的44%,被划定为财务状况“黄灯”企业;其余财务风险较高(抗风险能力综合评分小于2分,且融资成本评分小于8分的企业;或融资成本评分小于2分,且抗风险能力综合评分小于5分)的企业共33家,占总数的42%,被划定为财务状况“红灯”企业。

在经营状况方面,经营状况优于行业平均水平(成长潜力综合评分优于行业中位数水平,或税前投入资本回报率优于行业中位数水平)的企业共48家,这其中经营优势明显(即,成长潜力综合评分大于5分,且税前投入资本回报率排名行业前三分之一)的企业有8家,占总数的10%,我们将其划定为经营状况“绿灯”企业;其余40家企业经营状况略优于行业平均水平,占总数的51%,被划定为经营状况“黄灯”企业;剩余30家企业经营状况逊于行业平均水平(成长潜力综合评分逊于行业中位数水平,且税前投入资本回报率也逊于行业中位数水平),占总数的38%,被划定为经营状况“红灯”企业。

图2是2023年中期地产企业的生存矩阵,如图所示,78家主要地产上市公司中,财务状况和经营状况均为绿灯的企业仅4家,占总数的5%,这些企业在当前市场环境下仍具有可持续发展潜力;与之相对,财务状况和经营状况均为红灯的企业有15家,占总数的19%,这些企业在当前市场环境下面临较为严峻的生存危机;其余,财务状况为红灯或黄灯,但经营状况为黄灯或绿灯的企业共37家,占总数的46%,这些企业尚有努力自救的空间;而经营状况为红灯或黄灯,财务状况为黄灯或绿灯的企业有22家,占总数的27.5%,这些企业只能通过外部合作来弥补自身的效率短板。

综上,2023年中期,地产行业的生存结构进一步演化,以抗风险能力和融资成本的评分(财务状况)为横轴,以当前的投入资本回报率和未来的成长潜力评分(经营状况)为纵轴,则在主要地产上市公司的生存矩阵中,有19%的企业当前就面临生存危机(不包括未公布中期财务数据的、已退市的或已跌出主要地产上市公司行列的企业),占比较2022年底有所减少,主要原因是部分企业由于退市或销售大幅下滑已退出主要地产上市公司行列;与之相对,具有可持续发展潜力的企业占比也从上年末的8%减少至5%;其余企业均需通过自救或外部合作来拓展生存空间,但最终能否获得生存空间仍取决于行业状况和企业自身的努力。实际上,有42%的企业当前的财务状况已亮红灯,有61.5%的企业在财务状况或经营状况上被亮红灯,即,有超六成企业都在存亡边缘,而有整合潜力的企业不到5%。行业危机的化解迫在眉睫。

作者为北京贝塔咨询中心合伙人,本文有删节