基于因子分析法的纺织服装业上市公司经营绩效评价研究

2023-10-25王攀

王 攀

(吉林师范大学博达学院,吉林 四平 136000)

1 纺织服装业上市公司经营绩效评价的研究现状

近年来,国内外学者对纺织服装业上市公司经营绩效评价进行了大量研究,研究方法主要包括因子分析法、层次分析法、模糊综合评价法等定量分析方法以及专家意见法、历史成本法等定性分析方法。定量分析方法通过数学模型和统计分析技术对企业的经营绩效进行客观、准确的评价,其中,因子分析法是对多个指标进行降维,提取出几个主要因子,简化数据结构,评价企业经营绩效;层次分析法则是将问题分解为若干层次和指标,通过两两比较的方式确定各指标的权重,进而综合评价企业的经营绩效。定性分析方法则注重对企业经营绩效的全面、综合评价,其中,专家意见法是专家对企业的各项指标进行打分,综合专家意见对企业经营绩效进行评价;历史成本法则通过对企业历史经营数据进行统计分析,评估企业的经营绩效[1]。

2 研究设计

2.1 样本的选取

以巨潮资讯网证监会行业分类制造业下的纺织行业为依据,共选取43家纺织服装行业上市公司为样本、以各上市公司年报和国泰安数据为数据支持,应用SPASS22.0,利用因子分析法对纺织服装行业2022年的经营绩效进行对比分析。

2.2 指标的确定

指标的选取要具备全面性、科学性和代表性,通常财务指标是考核企业绩效的主要依据,其反映了企业的经营成果,是整个评价指标体系的核心。本研究在借鉴企业绩效评价相关文献的基础上,从反映财务状况的偿债能力、经营能力、盈利能力、发展能力等方面选取了43家纺织服装上市公司2022年具有代表性的11项财务指标,分别为流动比率、速动比率、资产负债率、存货周转率、总资产周转率、总资产净利润率、资产报酬率、毛利率、营业收入增长率、总资产增长率、净资产增长率。

3 基于因子分析法的纺织服装上市公司经营绩效研究

3.1 因子分析可行性检验

因子分析是指研究从变量群中提取共性因子的统计技术,最早由英国心理学家C.E.斯皮尔曼提出。因子分析可在许多变量中找出隐藏的具有代表性的因子,将相同本质的变量归入一个因子,可以减少变量的数目,还可以检验变量间关系的假设。样本数据的因子分析可行性检验结果显示,巴特利特球形检验的统计量值为398.852,相应的概率P值为0。在显著性水平下,认为相关系数矩阵与单位矩阵存在显著差异,同时检验统计量(Kaiser-Meyer-Olkin,KMO)为0.603,根据Kaiser给出的度量KMO的标准,本研究样本数据适合进行因子分析。

3.2 提取公共因子

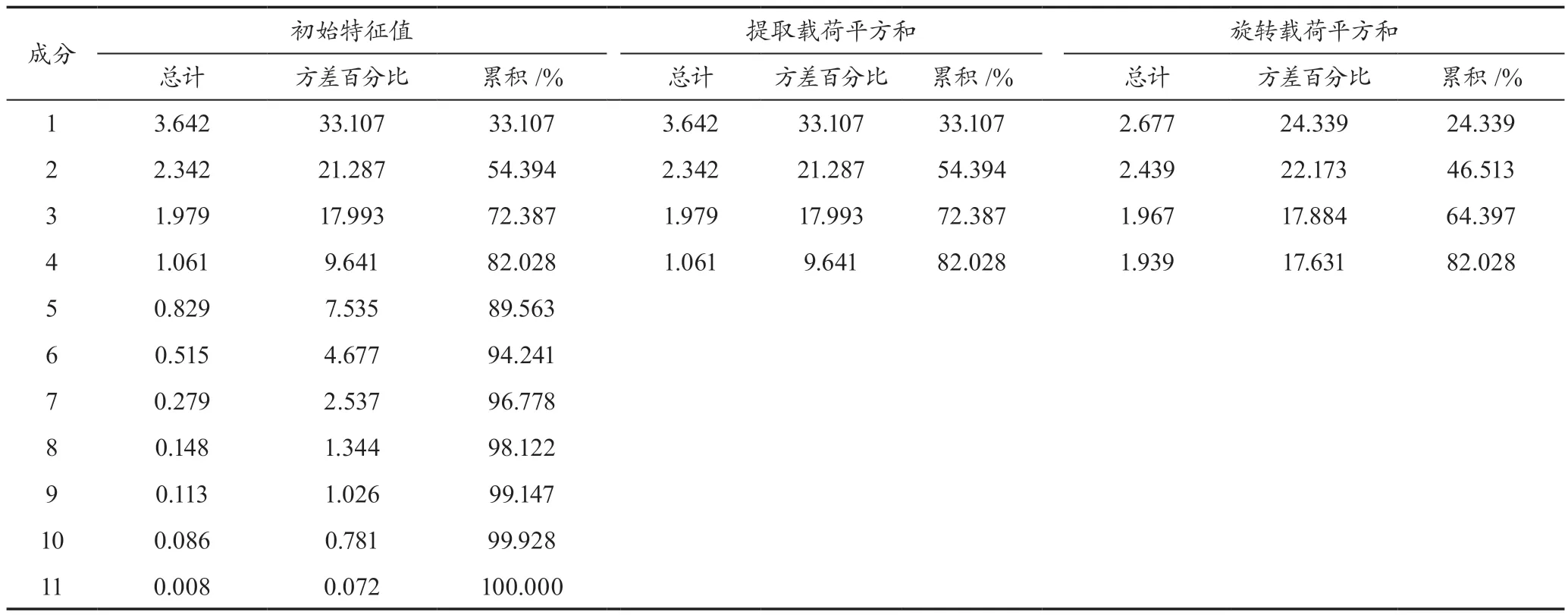

抽取因子的关键是求解因子载荷矩阵,方法主要有主成分分析法、极大似然法、最小二乘法等。本研究采取主成分分析法提取了4个公因子,相关矩阵R的初始特征值、方差贡献率和累计方差贡献率如表1所示,其累计贡献率为82.028%,即4个因子共反映了82.028%的信息。

表1 总方差解释

3.3 旋转主因子载荷矩阵及因子命名

为了便于对各因子进行合理解释,本研究对初始因子载荷矩阵做最大方差旋转,其因子的经济意义是由因子模型中权数较大的几个指标的综合意义来确定。旋转后的成分矩阵共4个主成分,分别为F1、F2、F3、F4,其中,F1在流动比率X1、速动比率X2、资产负债率X3方面有较高载荷,相关程度分别为0.97、0.969、0.794,可称为偿债能力因子;F2在营业收入增长率X9、总资产增长率X10、净资产增长率X11方面有较高载荷,相关程度分别为0.681、0.888、0.872,可称为发展能力因子;F3在存货周转率X4、总资产周转率X5方面有较高载荷,相关程度分别为0.946、0.903,可称为经营能力因子;F4在资产报酬率X6、净利润率X7、营业毛利率X8方面有较高载荷,相关程度分别为0.833、0.873、0.501,可称为盈利能力因子。F1~F4各因子分别综合了原有指标体系24.339%、22.173%、17.884%、17.631%的信息。

3.4 分析模型构建

利用主要因子替代原有指标,通过因子分析达到降维目的,对主要因子进行计算得到各指标的主成分因子的分数,因子得分模型如下:

综合得分F=F1权重×F1+F2权重×F2+F3权重×F3+F4权重×F4,权重为旋转后各公因子特征值占特征总和的百分比。F1权重=24.339/82.028≈0.296 7;F2权重=22.173/82.028≈0.270 3;F3权重=17.884/82.028≈0.218 0;F4权重=17.631/82.028≈0.214 9。综上,综合函数F=0.296 7F1+0.270 3F2+0.218 0F3+0.214 9F4。

3.5 因子分析结果分析

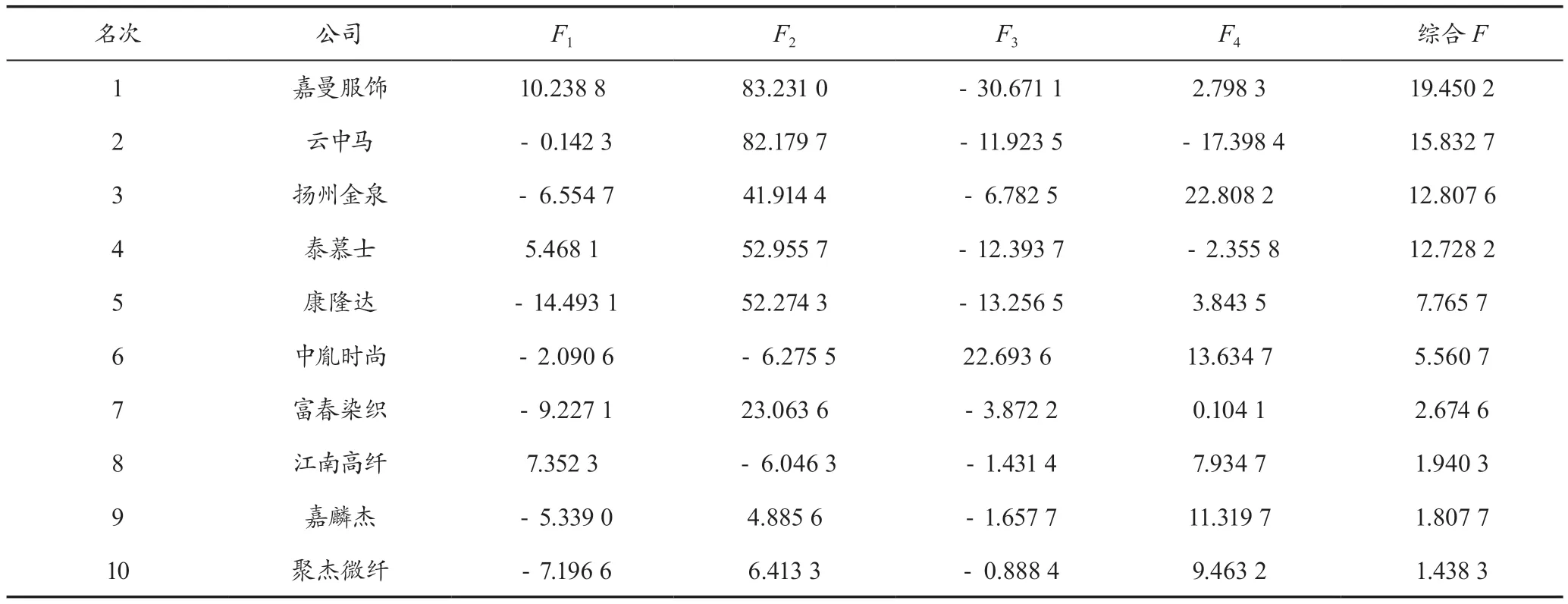

根据上述分析,最终可得出综合因子F的得分,计算各个纺织服装上市公司F值,并将其排名。2022年纺织服装上市公司综合得分排名前10如表2所示。

表2 2022年纺织服装上市公司综合得分排名前10

以第1名嘉曼服饰为例,分析其经营绩效排名靠前的因素。首先,多品牌战略运营能力强。公司于1995年创立“水孩儿”品牌,2013年和2015年又先后获得暇步士童装和哈吉斯童装在中国大陆地区的独家授权,进而可以独立进行上述品牌童装的设计、生产、运营推广和销售。其次,研发能力强。其重视品牌设计能力,每年都会在春夏秋冬四季进行产品设计,公司的企划和设计团队会花费大量的时间进行市场调研、商品策划和设计策划,为每个细分产品确定设计主题、色彩方案、可选面料、版型、工艺等总体设计方案。最后,多部门合作紧密。完成设计后,销售、市场、采购等部门会对所有设计方案进行联席评审,从各自的角度提出设计建议,进而提高公司整体的设计效率。

4 结论与建议

从提取的公因子来看,影响企业综合绩效的因素有盈利能力、偿债能力、营运能力、发展能力。结合纺织服装行业的特点来说,随着纺织服装行业市场细分化程度越来越高,不同品牌、产品定位、消费群体、销售渠道等方面都有不同的竞争,且成本竞争愈发激烈。随着原材料、劳动力等成本的上升,纺织服装企业的成本压力也越来越大,对于如何在保证产品设计质量的同时降低成本、提高生产效率等问题也需要不断重视[2]。

首先,加强技术创新和产品研发能力。纺织服装业是一个时尚行业,市场需求变化快,因此,公司需要不断加强技术创新和产品研发能力,以满足市场需求,通过引进先进的生产技术和设备,加强研发团队建设,提高研发水平和能力,进而推出更多符合市场需求的新产品,提高市场竞争力。

其次,提高供应链管理效率。纺织服装业的供应链较长,涉及原材料采购、生产、物流等环节,因此,公司需要优化供应链管理,提高效率,降低成本,采用先进的供应链管理技术和工具,优化采购、生产、物流等环节,提高供应链的协同效率,进而降低成本,提高盈利能力。

最后,加大品牌建设和市场营销力度。品牌是纺织服装业的核心竞争力之一,因此,公司需要加强品牌建设和市场营销,提高品牌的知名度和美誉度,通过投入更多的资源和资金,加大品牌宣传和推广力度,优化品牌形象并提高其认知度,进而吸引更多的消费者,提高市场占有率和盈利能力。