灵活就业人员多支柱养老资产配置策略及其支持政策

2023-10-20余桔云朱强虎

余桔云 朱强虎

一、引言

党的二十大报告中强调“发展多层次、多支柱养老保险体系”,2022 年4 月,国务院推出个人养老金制度,补齐了我国第三支柱养老保险的制度短板,建成了多支柱养老保险体系,为灵活就业人员提供了新的养老制度选择。以个体从业人员、农民工和新业态从业人员为主体人群的灵活就业人员,自2006 年起每年占城镇新增就业人数的比例达到80%以上,人社部数据显示,2021 年我国灵活就业人员总量高达2 亿人,占城镇就业人员总数的一半①中国政府网:《目前我国灵活就业规模达2 亿人》,http://www.gov.cn/xinwen/2021-05/20/content_5609599.htm,最后访问日期,2023 年8 月2 日。。但因其无固定雇主,又缺乏长期稳定的缴费能力,参加第一支柱城镇职工基本养老保险(下文简称“职保”)的人数只有1/4 左右,其余主要参加城乡居民基本养老保险(下文简称“城居保”),然而城居保待遇较低,灵活就业人员养老保险权益不容乐观。灵活就业人员作为我国劳动群体的重要组成部分,保障其基本养老权益是养老保险制度的重要政策目标。那么灵活就业人员在个人养老金和职保之间如何权衡和组合?基于灵活就业人员的参保现状,本文以第一支柱职保和第三支柱个人养老金为测算对象,研究灵活就业人员在多支柱养老保险体系中的养老资产配置策略及其支持政策。

二、文献综述

关于灵活就业人员参加养老保险的影响因素,研究成果较为丰富。叶宁(2013)在人口抽样数据中应用人口生命表技术,建立并分析了“灵活就业者缴费能力生命表”,认为职保制度参数设定过高影响了灵活就业人员参保。还通过比对灵活就业人员工资数据与职保缴费基数下限标准,认为大多数省市现行缴费基数下限背离灵活就业人员的实际缴费参保能力(叶宁,2014)。阳程文(2014)根据广州城区灵活就业人员调查数据,实证分析了灵活就业人员参保行为受年龄、文化层次、政策知晓情况、以往工作经验以及对缴费年限的评价等因素影响。薛惠元、仙蜜花(2015)则通过构建精算模型比较职保和城居保制度,认为养老金水平、养老金替代率及投入产出比会影响灵活就业人员的参保选择。穆怀中等(2016)认为参保者的风险规避心理、个人生命周期的不可预期、地方相关制度政策的差异以及延迟退休后的效用损失是制约灵活就业人员养老保险缴费家庭预期效用和影响缴费积极性的内在因素。范堃等(2020)以替代率为基准研究了个税递延养老保险扣除限额优化问题,认为扣除限额会影响参保者享受的实际税优,进而影响参保者的缴费决策。张寅凯等(2022)认为参加基本养老保险会对不同收入水平的灵活就业人员社会地位认同和公平感产生不同程度影响,而对低收入灵活就业人员,收入水平对职保存在“挤出效应”。

已有文献从养老保险制度参数、同支柱养老保险比较和参保人个人特质等方面集中研究了灵活就业人员参加基本养老保险的影响因素,但鲜有文献从不同支柱养老保险比较的角度去研究制度收益对灵活就业人员参保决策的影响。借鉴已有研究成果,本文在第一支柱职保和第三支柱个人养老金制度基础上构建精算模型进行测算,研究灵活就业人员在单一支柱间的选择策略以及在多支柱组合配置的较优策略。并通过变动模型参数,对灵活就业人员参保选择进行敏感性分析。最后根据共同富裕的内在要求,基于测算结果提出相应的政策支持建议,引导灵活就业人员合理配置多支柱养老资产,共享多层次、多支柱养老保险体系。

三、灵活就业人员养老资产配置的制度基础

国务院在2022 年4 月印发《国务院办公厅关于推动个人养老金发展的意见》(国办发〔2022〕7 号),人社部、财政部等五部门在2022 年10 月联合印发《个人养老金实施办法》(人社部发〔2022〕70 号),构成了当前我国个人养老金的基本制度框架。下文将根据国办发〔2022〕7 号、人社部发〔2022〕70 号和《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38 号),对个人养老金和职保两种养老制度作比较分析。

(一)制度模式比较

个人养老金采取“个人账户”制度模式,缴费由参保者个人承担,且完全计入个人账户,实行完全积累。个人养老金作为养老保险第三支柱,更为强调参保者个人的自我负责、自我保障,且具有较强的灵活性,参加基本养老保险的劳动者都可以自愿参加个人养老金。

职保采取“社会统筹+个人账户”的制度模式,缴费由个人、用人单位、政府三方承担,体现了三方负责原则,其中个人缴费计入个人账户,实行完全积累;用人单位缴费计入社会统筹账户,实行现收现付;政府对职保予以财政补贴。城镇各类企业职工、个体工商户和灵活就业人员均可参加职保,但没有用人单位的参保人需要个人来承担用人单位的缴费。

(二)缴费规定比较

个人养老金目前规定每年缴费额度上限为12000 元,在之后会考虑经济发展、制度发展等因素对缴费额度上限进行调整。缴费额度按自然年度累计,参保人可以随时进行缴费,没有缴费基数的要求。

灵活就业人员参加职保,缴费比例为缴费基数的20%,其中8%记入个人账户,参保人可按月、按季度或按年缴费。缴费基数的上下限分别为当地全口径城镇单位就业人员平均工资的300%和60%。部分省市为降低灵活就业人员的缴费负担,将下限调减至40%。缴费基数是根据当地城镇非私营、私营单位就业人员平均工资加权计算的①《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13 号)规定。。

(三)财政政策比较

个人养老金在缴费阶段,个人缴费可享受税前扣除优惠;在投资阶段,投资收益暂不征税;在领取阶段,按3%的实际税率缴纳个人所得税②《关于个人养老金有关个人所得税政策的公告》(财政部 税务总局公告2022 年第34 号)规定。。

政府财政每年会对职保进行补贴,用于弥补当期基金收支缺口、养老金待遇调整等。以2017 年为例,各级财政对职保参保人人均补贴额约为1230 元③《关于2017 年全国社会保险基金决算的说明》中显示财政补贴收入4955.13 亿元,而《2017 年度人力资源和社会保障事业发展统计公报》中显示职保参保人数40293 万人,则人均财政补贴额=财政补贴收入/参保人数,计算得为约1230 元。。职保中的个人账户记账利率不低于银行定期存款利率,且免征利息税④《中华人民共和国保险法》第十四条规定。。

(四)计发办法比较

达到领取条件的,个人养老金参保人可按照基本养老保险确定的计发月数逐月领取,也可自行确定领取方式和期限直到领完。参保人身故的,其个人账户剩余资产可继承。

职保对参保的“新人”“中人”“老人”实行不同的养老金计发办法⑤以职保制度实施时间为界,实施前退休的为“老人”,按现有待遇计发养老金;实施前参加工作,实施后退休的为“中人”,养老金由基础养老金、个人账户养老金和过渡性养老金组成;实施后参保并退休的为“新人”,养老金由基础养老金和个人账户养老金组成。。考虑到职保绝大部分参保人为“新人”,本文仅对“新人”进行研究,其计发办法为:基本养老金=基础养老金+个人账户养老金。其中,基础养老金月标准=退休上年度当地全口径城镇职工月均工资×(1+本人指数化月平均缴费工资)/2×缴费年限×1%,本人指数化月均缴费工资=退休上年度当地全口径城镇职工月均工资×参保人缴费年限内平均缴费工资指数;个人账户养老金月标准为个人账户积累额除以相应计发月数。

表1 对两种制度的核心参数进行简要比较。

表1 个人养老金与职保制度比较

四、灵活就业人员养老资产配置测算

灵活就业人员参加个人养老金或职保,由于制度设计的理念和办法差异,养老金收益也不同。下文将基于同等缴费水平下,从养老金替代率、月领养老金、联合替代率等角度对个人养老金和职保进行比较。养老金替代率是养老金与某种工资收入之比,反映了养老金的相对水平,是国际上测度老年人养老保障水平较为常用的指标,因为养老金替代率不仅能反映参保人在多大程度上能维持退休前的生活水平,也能比较不同养老制度间的差异(余桔云,2015)。虽然养老金替代率能反映养老金对退休前收入的替代程度,但不足以说明养老金的充足性,因为一般低收入者的替代率高,高收入者的替代率低。对此,选取月领养老金这一指标作为补充,来直观展现两种制度养老金的绝对水平。本文还选取联合替代率指标,来衡量不同养老资产组合配置下参保人的养老金替代率,为灵活就业人员提供养老资产组合策略。

(一)模型构建

1.月领养老金测算模型

个人养老金制度中,退休后月领养老金=个人养老金账户积累额/自选计发月数×(1-税率%),其计算公式为:

上式中,Pp为个人养老金制度退休后的月领养老金,e为参保人开始缴费的年龄,E为参保人开始领取养老金的年龄,r1为个人账户在投资阶段的年均收益率。f为参保人年缴费额,因个人养老金年缴费额度上限为12000 元,故参保人年缴费额可记为min{f,12000},Ap为参保人选定的计发月数,ΔT为个人养老金在领取阶段时的个人所得税税率。

职保制度中,退休后基本养老金=基础养老金+个人账户养老金。其中P1基础养老金=退休上年度当地全口径城镇职工月均工资×(1+本人指数化月平均缴费工资)/2×缴费年限×1%,计算公式为:

式中,W0为参保人开始缴费时的上年度当地全口径城镇职工月均工资,为本人指数化月平均缴费工资,g为当地全口径城镇职工月均工资年均增长率。

P2个人账户养老金=个人账户积累额/相应计发月数,以r2表示职保个人账户年收益率,h表示职保个人账户月缴费率,Ab代表相应计发月数,则计算公式为:

因此,职保退休金Pb为:

2.养老金替代率测算模型

为更直观比较个人养老金和职保养老金相对水平差异,本文养老金替代率定义为“本人第一月领取的养老金与当年全国60%的全口径城镇职工月均工资的比率”,60%的全口径城镇职工月均工资可视为灵活就业人员月均收入①《中华人民共和国2021 年国民经济和社会发展统计公报》中显示,全国农民工总量29251 万人,是灵活就业人员的主要群体,其人均月收入为4432 元。而根据国家统计局数据计算可得,2021 年全国全口径城镇职工月均工资=(城镇非私营单位就业人员年平均工资+城镇私营单位就业人员年平均工资)/2/12,计算可得为7071.7 元。灵活就业人员月均工资与全口径城镇职工月均工资的比率约为62.6%,这里为方便计算取60%。,该替代率能反映两种制度的养老金与灵活就业人员月均收入的替代关系。

以Rp表示个人养老金的替代率,Rb表示职保的替代率,则可得养老金替代率模型如下:

3.联合替代率测算模型

本文定义的联合替代率,指参保人同时向两种制度缴费,到领取养老金时,“本人第一月领取的养老金与当年全国60%的全口径城镇职工月均工资的比率”。以Rc 表示联合替代率,则可得:

(二)参数设定

个人养老金前身是2018 年试点的个税递延养老保险,个税递延养老保险的投保年龄基本在20—60 岁,故本文设开始缴费年龄e下限为20 岁,个人养老金领取条件之一为达到领取基本养老金年龄,而职保领取条件是达到退休年龄,因此这里简化设开始领取养老金的年龄E为60 岁,并假定参保人在参保期间连续缴费不中断。考虑到职保缴费年限需满15 年,为方便个人养老金和职保直观比较,下文仅展示E-e≥15 的数据。

考虑到灵活就业人员投资风险承受能力小、金融素养普遍不高,个人账户在投资阶段的年均收益率r1参考个人税收递延型商业养老保险产品收益和中农工建四大银行存款利率做保守估计,设为3%。为便于对比,职保个人账户年均收益率r2同样设为3%。管理费、托管费等相关费用折算进年均收益率内。

前文设E为60 岁,则对应的Ab为139 个月,为便于比较分析,设个人养老金按照基本养老保险确定的计发月数逐月领取,即Ap为139 个月。同时,假定参保人在开始领取养老金后余命139 个月。

设缴费年份以2022 年为起始年份,则W0为2021 年全口径城镇职工月均工资,由于全口径城镇职工月均工资仅在省级以下层面发布,本文通过对2021 年全国城镇私营、非私营单位就业人员年均工资进行计算加权,得到2021 年全国全口径城镇职工年均工资为84860.5 元,则W0为7071.7 元。

2012—2021 年城镇私营和非私营单位就业人员年平均工资增长率都在5%以上,故本文设全口径城镇职工月均工资年均增长率g为5%,同时设定测算期间政府不对职保基本养老金做调整。

根据国发〔2005〕38 号里的规定,职保个人账户月缴费率h为8%。

f取值为400 元、800 元、1000 元三个档次,分别对应职保缴费基数2000 元、4000 元和5000 元。不考虑缴费基数下限的限制,则月缴费400 元对应低收入灵活就业人员,月缴费800 元对应中收入灵活就业人员,月缴费1000元对应高收入灵活就业人员①人社部数据显示,截至2021 年9 月,全国各省市最低工资标准在1180—2590 元,故职保缴费基数2000 元对应低收入灵活就业人员。《中华人民共和国2021 年国民经济和社会发展统计公报》显示,全国农民工人均月收入为4432 元,故职保缴费基数4000 元对应中收入灵活就业人员。因个人养老金每年缴费额上限为12000 元,为方便比较个人养老金和职保,故第三档缴费取每月1000 元,并对应高收入灵活就业人员。。

表2 展示了各参数取值。

表2 模型参数取值

(三)测算结果与比较分析

1.月领养老金和替代率的测算结果与比较分析

将表2 中参数取值代入(1)—(6)式中,可计算出在同等缴费下,不同缴费年限和缴费档次下个人养老金和职保的月领养老金和替代率情况,测算结果见表3。

表3 不同缴费年限和档次的月领养老金和替代率

由表3 可知,从月领养老金来看,一方面,个人养老金和职保的月领养老金都与缴费档次和缴费年限成正相关关系,缴费档次的提高和缴费年限的延长都能提高月领养老金,这在个人养老金里体现的尤为突出。以缴费年限40 年为例,每月1000 元缴费和每月400 元缴费下,领取的个人养老金相差2.5 倍,而职保仅相差1.05 倍。另一方面,个人养老金与职保间月领养老金的差距随缴费年限延长而扩大。如图1所示,经过测算可以得知,每月缴费超过800元时,个人养老金在缴费年限21 年内的待遇水平能与职保待遇基本持平,而在缴费年限超过21 年时待遇差距逐渐拉大,职保待遇逐渐远高于个人养老金。

图1 职保与个人养老金月领养老金的差额

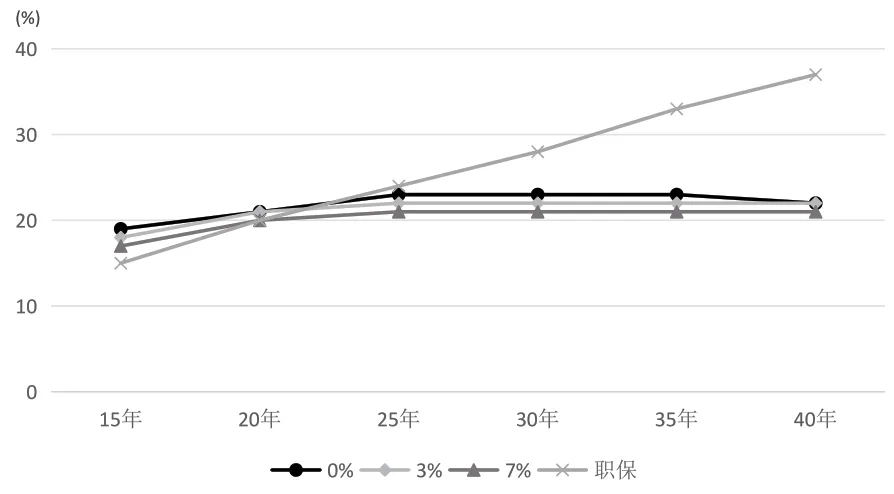

从养老金替代率来看,个人养老金缴费档次与替代率成正比关系,缴费档次提高,替代率也成比例提高,职保的缴费档次则对替代率影响不大。表3 还显示,同等缴费下,职保的替代率比个人养老金明显更高,缴费越少则越是如此。如图2 所示,同样每月缴费400 元,40 年后职保替代率为35%,而个人养老金替代率仅有9%,这一替代率远不能满足灵活就业人员的基本养老生活需求,考虑到在实际中灵活就业人员缴费存在不稳定性,这一替代率会更低。当然,这种替代率的差异根源于两种制度的计发办法不同,职保的基础养老金大大提高了职保的替代率。

图2 月缴费400 元下养老金替代率

从月领养老金和替代率来看,低收入和中收入灵活就业人员以缴费年限15 年为界,小于15 年时,应选择参加个人养老金;达到15 年及以上时,参加职保是更优选择。高收入灵活就业人员以缴费年限21 年为界,小于21 年时,个人养老金是更优选择;达到21 年及以上时,则应参加职保。

2.联合替代率的测算结果与比较分析

将表2 中参数取值代入(7)式中,可计算出在同等缴费额下,不同缴费年限和组合配置下个人养老金和职保的联合替代率情况。为便于展示,仅分析月缴费1000 元的联合替代率,测算结果见表4。

表4 月缴费1000 元下不同组合配置的联合替代率

由表4 数据可知,缴费年限与联合替代率成正相关关系,随着缴费年限的延长,不同组合配置的个人养老金和职保的联合替代率都在提高。但很明显的是,参加个人养老金和职保两种养老制度的联合替代率,会随着缴费年限延长而远高于参加单一养老制度的替代率,如图3 所示。如果考虑到职保的财政补贴和待遇调整因素,个人养老金和职保的联合替代率会更高。同时参加个人养老金和职保两种养老制度,能享受到两种制度的收益优势,既能享受到个人养老金的税优政策和投资收益,也能享受到职保中基础养老金的社会互济福利,实现基础养老金和社会平均工资的同频增长,比参加单一养老制度更具性价比。

图3 月缴费1000 元下不同组合配置的联合替代率

同样可以看出,在参加两种养老制度时,缴费额的配置对联合替代率也有较大影响。职保配置的缴费额和联合替代率之间成负相关关系。也即是说,向职保配置越多的缴费额,则联合替代率越低。其原因在于职保缴费额的增加幅度大于养老金的增加幅度。在其他月缴费额度情况下,以上分析结论也同样适用。

从养老金联合替代率来看,同时参加两种养老制度是比参加单一养老制度更优的选择,并且,为获得更高的联合替代率,灵活就业人员应把缴费额向个人养老金倾斜,更多地增加个人养老金的缴费。

五、灵活就业人员养老资产配置的敏感性分析

在前文测算中,本文对相关参数进行了合理假设,结果表明低收入和中收入灵活就业人员应优先选择职保,而缴费年限21 年是高收入灵活就业人员抉择的临界值。考虑到个人养老金制度仍在发展中,同时随着经济社会的发展,诸如预期寿命、个人所得税税率和账户收益率等参数会有所变动。本节将在第三节基础上,假设个人养老金按缴费额上限缴纳,职保缴费额与个人养老金相同,从养老金替代率方面对不同参数变化进行敏感性分析,探讨参数变动对高收入灵活就业人员养老制度抉择的影响。

(一)参保人余命

由于职保中的基础养老金可终身领取,故预期余命的延长会对个人养老金和职保的投入产出比和替代率产生影响。图4 展示了余命139 个月、218 个月、360 个月,即达到计发月数、当前预期余命和较长寿三种情况下,个人养老金和职保的养老金替代率的变化。

图4 不同余命下养老金替代率

可知,个人养老金在领取至第139 个月时,缴费年限26 年内的养老金替代率高于职保,但之后由于个人账户资金为零而停止领取养老金,替代率也随之降为0。职保在个人账户养老金领取完毕后,仍能领取基础养老金,从而维持一定的替代率。这得益于职保中基础养老金部分,在个人账户养老金领取完毕后,基础养老金依然可以继续领取。不过替代率会随着领取时间增加而下降,这是因为社会平均工资会不断增长,故随着预期余命的增加,选择职保能更好地保障老年生活。

(二)领取阶段个人所得税税率ΔT

个人养老金领取阶段的个人所得税税率越高则养老金投入产出比和替代率越低,通过变动个税税率可以观察个人养老金水平的变动情况。考虑到当前职保养老金领取时不缴纳个税,2018 年试点的个税递延养老保险在领取阶段的实际个税税率为7.5%,可以预计,即使个人养老金在投资阶段征收个税,其最后领取阶段实际个税税率也不会高过7.5%,故对个税税率取值0%、3%和7%分析个人养老金替代率与职保的对比情况,具体见图5。

图5 不同个税税率下养老金替代率

可知,个人养老金个税税率对其替代率成反比关系。还可以发现,个人养老金和职保替代率相等的时间节点分别为:当税率为0%时,缴费年限为23 年;当税率为3%时,缴费年限为21 年;当税率为7%时,缴费年限为20 年。因此当领取阶段个税税率在0%—7%时,对灵活就业人员的养老选择影响较小。

(三)个人账户年均收益率r1

由前文测算模型式(1)可知,个人养老金随账户年均收益率的增大而增加。结合我国基本养老保险、企业年金、社保基金和养老目标基金的投资运营情况考虑①2021 年度全国社会保障基金理事会基本养老保险基金受托运营年度报告显示,基本养老保险基金自2016 年12 月受托运营以来,年均投资收益率为6.49%。2021 年度全国企业年金基金业务数据摘要显示,企业年金自2007 年投资运营以来,年均加权平均收益率为7.17%。2021 年全国社保基金年度报告显示,自2000 年成立至2021 年底,实现年均投资收益率8.3%。中国证监会2022 年11 月18 日发布的首批个人养老金投资基金产品均为养老目标基金。根据WIND 数据显示,养老目标基金自2018 年第一批获批以来,截至2022 年9 月底,成立满三年的养老目标基金平均年化收益率为6.42%。,本文展示个人账户年均收益率为3%、5%和9%时,个人养老金和职保的替代率比较情况,分别对应偏好保守投资、偏好稳健投资和偏好风险投资的参保人。

从图6 可知,个人账户年均收益率与个人养老金替代率成强正相关关系,且替代率增幅随缴费年限延长而提高。与职保比较时发现,收益率为3%时,个人养老金在缴费年限21 年内的替代率高于职保;当收益率为5%时,个人养老金在缴费年限35 年内的替代率高于职保;当年收益率达到9%时,个人养老金替代率在任何缴费年限内均高于职保。个人账户年均收益率越高,个人养老金的替代率相比职保越高,当然这需要参保人具有较强的投资意识和风险管控能力才能实现较高的收益率。结合灵活就业人员缴费时限普遍不长的实际来看,当年均收益率达到5%以上时,个人养老金具有比职保更高的保障水平。

图6 不同个人账户年均收益率下养老金替代率

(四)参保人年缴费额f

个人养老金年缴费额上限调整机制尚未明确,考虑到缴费额上限应适应经济社会发展水平,下面按缴费额上限固定不变、年增长2400元和年增长5%三种调整机制来观察年缴费额上限对个人养老金和职保的影响。其中,年增长2400 元是一个保守取值,年增长5%同前文设定的全口径城镇职工月均工资年增长率一致。

从图7 可以看到,无论采取哪种缴费额调整机制,不断增加缴费额,势必会提高养老金替代率,且个人养老金替代率会高于职保。考虑到缴费会对当期效用造成损失,因此,如果追求养老金收益和较高的替代率保障退休生活水平,可优先选择个人养老金。

图7 不同缴费额调整机制下养老金替代率

六、灵活就业人员养老资产配置策略与支持对策

(一)配置策略

个人养老金制度的出台为灵活就业人员提供了养老制度新选择。本文通过构建精算模型,合理设定参数取值,测算比较了个人养老金和职保的月领养老金、替代率和联合替代率后发现:单一制度参保下,低收入和中收入灵活就业人员以缴费年限15 年为临界,小于15 年时,应选择参加个人养老金;达到15 年及以上时,参加职保是更优选择。高收入灵活就业人员以缴费年限21 年为临界,小于21 年时,个人养老金是更优选择;达到21 年及以上时,则应参加职保。两种制度参保下,同时参加两种养老制度是更优选择,缴费额向个人养老金倾斜能获得更高的替代率水平。

为进一步比较不同参数对高收入灵活就业人员选择养老制度的影响,本文选择了参保人预期余命、个税税率、个人账户投资收益率和缴费额上限四个参数进行敏感性分析。由测算结果可知:①当预期余命越长,职保的长期保障优势越突出;②当领取阶段个人所得税税率在0%—7%区间时,对两种制度的替代率水平影响较小;③个人账户年均收益率对个人养老金替代水平影响很大,当个人账户年均收益率达到5%以上时,个人养老金会有更好的保障水平;④当缴费额上限逐年增加时,个人养老金替代率会更高,如果偏好较高的替代率水平,则可选择个人养老金。

(二)多支柱资产配置的支持对策

1.强化宣传教育,提升职保的政策认知度

得益于基础养老金的社会互济特性,职保对灵活就业人员而言具有较合意的养老金水平,能在长期的退休生活中保障基本养老需求,特别对于中低收入灵活就业人员,职保是一个较为公平普惠的养老制度,在现行制度下应当成为养老的首要选择。要加强对灵活就业人员的宣传,彰显职保对养老基本权益的保障作用,尤其注重对新业态从业人员的宣传教育,因为这部分人群规模扩张迅速,年龄结构年轻,长期缴费能力较强,要在政策上鼓励和支持他们“能缴尽缴”和坚持“长缴多缴”,让灵活就业人员在长期缴费中享受到职保的长期收益。同时,要正确宣介个人养老金作用,避免个人养老金对职保的“挤出”而降低灵活就业人员的养老金权益。

2.适应长寿时代,配置多支柱养老金资产

随着预期寿命的持续延长,较充沛的养老资金对灵活就业人员的养老保障愈加重要。1978—2021 年的40 余年间,我国居民人均预期寿命从68.2 岁提高到了78.2 岁,人口老龄化社会的到来推动我国逐步进入长寿时代(陈东升,2020)。要积极引导灵活就业人员长期规划多支柱养老金资产配置,为未来储备较为充足的养老资金,鼓励他们在有能力缴费的前提下长期参加职保和个人养老金,在保障基本养老待遇的同时为不断提高养老金水平而努力。从2018 年个税递延养老保险试点遇冷的经验来看,灵活就业人员对个人养老金的参保积极性不会很高。这需要政府强化个人养老金的基本知识普及,提升该人群的参保意识。同时,与职保不同,个人养老金本质上是一种养老金融产品,参保人自愿参加、自主投资、自担风险。这也需要政府加强金融知识的普及推广,提升社会总体金融素养水平,让个人养老金更好地成为灵活就业人员可靠稳定的养老资金理财渠道。对那些因各种原因未参加职保或无法缴满15 年职保的灵活就业人员,要积极支持他们参加个人养老金,为其养老提供补充资金。2021年我国农民工平均年龄为41.7 岁,40 岁以上农民工人数达到1.5 亿人①国家统计局:《2021 年农民工监测调查报告》,http://www.stats.gov.cn/tjsj/zxfb/202204/t20220429_18 30126.html,最后访问日期,2023 年8 月2 日。,这些中老年农民工应成为个人养老金的重要目标人群。

3.健全完善制度,增强个人养老金吸引力

要健全完善个人养老金制度,用制度收益推动灵活就业人员积极参加个人养老金。具体而言,一是提升账户投资收益。要不断丰富个人养老金投资标的,构建层次不同的产品结构,满足不同投资风险偏好的灵活就业人员需求。在个人养老金的金融产品设计上,在稳健安全前提下要适当突出收益回报,提升个人养老金中长期收益,以在制度起步初期吸引有一定金融投资知识的灵活就业人员主动参保。二是财政支持长期缴存。我国财政对第一支柱职保长期进行财政补贴,作为第三支柱的个人养老金也可考虑政府的协同支持。通过财政补贴的形式,鼓励中低收入灵活就业人员坚持长期缴存,为养老长期储备财富。财政补贴向中低收入群体倾斜,也能够扩大制度覆盖面和提升公平性,适应全体人民共同富裕的进程。三是设计自动调整机制。相比职保,个人养老金当前缺乏随经济社会发展水平而自动调整的制度设计,这也是其在长期缴费后月领养老金和替代率不高的原因。因此在缴费额度、账户收益、个税税率上要设置自动和参保人经济条件、社会发展水平相适应的机制,为灵活就业人员提供更多正向预期和制度参与空间(余桔云等,2022)。