大病众筹平台与医疗保障制度完善:基于某大病众筹平台的面板数据分析

2023-10-20蒋理慧郑路

蒋理慧 郑路

一、引言

近年来,一种依托互联网技术,从分散的受众中为个人筹集医疗费用寻求现金支持的平台——大病众筹平台①在不同的文献、报告或新闻报道中也被称为“个人大病网络求助平台”“个人大病求助互联网服务平台”等,与民政部指定的“慈善组织互联网公开募捐信息平台”相区别,主要指为个人发起大病求助提供网络募款服务的互联网平台,本文使用“大病众筹平台”一词凸显其“大病”和“众筹”的性质。在多个国家出现并快速发展,被认为为个体提供了一种替代性的筹款渠道(程诚、任奕飞,2022;Renwick and Mossialos, 2017),用来减轻自付医疗费用(Burtch and Chan,2019;Kenworthy and Igra, 2022)或为在医保报销范围之外疗法等筹资(Coutrot et al., 2020;Lubloy,2020)。在我国,大病众筹平台的发展速度和社会影响也令人瞩目。“水滴筹”平台作为我国目前最大的大病众筹平台之一,自2016 年中成立以来至2023 年第一季度累计服务人次达286 万,累计筹款金额584 亿元①水滴公司:水滴公司2023 年第一季度财报,https://mp.weixin.qq.com/s/OZ4XLUN2c428MB3pNJAJLg,最后访问日期,2023 年8 月2 日。,自2018 年起每年累计筹款额均突破100 亿元②长江日报:80、90 后成爱心捐赠主力军 水滴筹发布2021 年数据报告,https://baijiahao.baidu.com/s?id=1721732863795390324&wfr=spider&for=pc,最后访问日期,2023 年8 月2 日。,超过所有互联网公开募捐信息平台的年筹款额③温婧.中国互联网公益筹款规模8 年增400%,公众募款超350 亿,https://new.qq.com/rain/a/20230521A033UX00,最后访问日期,2023 年8 月2 日。,显示了其在医疗费用筹集方面的社会影响力。根据不完全统计,2014 年以来,通过大病众筹平台募集的大病救助资金总额超过1000 亿元,几乎相当于2018—2021 年四年间中央财政医疗救助拨款规模(谢琼,2022)。近年来,大病众筹平台更进一步加强与地方医保部门、慈善组织等多部门和社会主体的合作,与当地共建多层次医保防贫体系④央广网:“缙情帮”确保救助模式精准多元 为困难患者化解医疗资金810 万,http://health.people.com.cn/n1/2022/1216/c14739-32588514.html,最后访问日期,2023 年8 月2 日。。大病众筹平台发展的社会基础是什么?基于其快速发展和庞大规模,我们该如何理解其社会影响,以及其与其他医疗保障形式如基本医疗保险、商业健康保险等之间的关系?

目前国内外虽已有较多研究关注大病众筹平台这一新现象,但研究主要集中在微观个体层面的筹款结果不平等(Berliner and Kenworthy, 2017)和潜在风险、法律性质及监管等(Renwick and Mossialos, 2017;王群、杨杰,2020)。在多数欧洲国家,基于捐赠的众筹活动仍未受到明确监管(Cicchiello, 2020);针对中国国内大病众筹强大的筹款能力和广泛的社会影响力,有学者呼吁应将其纳入正式规制,引导其发展(谢琼,2022;王海漪,2023)。本研究认为,引导大病众筹平台良性发展,规避其风险,发挥其在个人医疗费用纾解方面的积极作用,不应脱离其所处的社会环境。大病众筹平台作为医疗费用筹资渠道,其与医疗保障其他形式的关系值得进一步分析。基于此,本研究旨在以我国为例,讨论大病众筹平台作为筹资渠道,其发展的社会基础——即其为何被需要——如何与我国医疗保障其他形式息息相关。对大病众筹平台与医疗保障其他形式之关系的讨论也有助于对该平台如何整合、融入或参与共建我国多层次医疗保障体系的讨论提供思路。

基于此,本研究主要从“医疗保障不足”和“医疗保障不平等”两方面分析大病众筹平台的作用:该类平台是否缓解了医疗保障不足?缓解了哪一类医疗保障不足?是否缓解了医疗保障不平等?缓解了哪一类不平等?

本研究结合国内某大病众筹平台的筹款统计数据及省级行政区的统计数据,构建了省级层面2018—2020 年的面板数据,对大病众筹与现行医疗保障体系各制度安排之间的关系进行分析。本文对大病众筹平台在多层次医疗保障体系中的作用与性质的讨论,也为如何发挥社会和市场主体力量,促进不同制度安排之间的衔接,共同推进多层次医疗保障体系建设提供了思路。

与以往研究更为关注个体筹款结果不平等的研究视角不同,本文的结论呈现了大病众筹平台兴起的社会基础——医疗保障不足,这体现了大病众筹平台作为新兴筹款渠道的社会意义。进一步分析显示,医疗保障不足所引发的大病众筹需求受到居民所处地区医疗保障体系发展的调节作用,具体而言:在基本医疗保险参保结构更为优化、医疗救助覆盖人群广度更大及健康险深度越高的地区,医疗支出负担对大病众筹的需求得到削弱,换言之,在基本医保结构更偏居民医保为主、医疗救助广度偏窄以及健康险发展程度不足时,大病众筹平台为医疗支出负担较重的农村居民提供了一种通过互联网技术筹措资金的希望。

本文第二部分提出理论基础及研究假设;第三部分阐述数据来源、变量测量和统计模型;第四部分为变量的描述性统计、回归分析以及调节变量机制分析;第五部分为结论与讨论。

二、理论基础与研究假设

大病众筹平台在近些年间发展迅速并在不同医疗保障体制下均得到发展,然而现有研究对其“出现”和“发展”的关注却较为缺乏,仅仅将其作为数字技术发展和企业家精神的结合所生成的社会创业,填补医疗保障不足的社会现状。但是现有研究对大病众筹平台在不同国家的发展的论述以及基于不同国家大病众筹平台筹款案例的实证研究表明,在不同的社会中,大病众筹平台的作用也许并不完全相同。例如Berliner and Kenworthy(2017)将此类平台的流行归因为美国新自由主义医保制度和社会援助系统的财政危机,以及共享经济创业热潮的出现;而在全民免费医疗的国家,例如英国、加拿大,该类平台的发展则被认为用于满足医保制度未能满足的医疗需求,例如未被纳入医保的疾病或新型疗法、出国治疗费用等(Coutrot et al., 2020;Lubloy, 2020)。这说明,“医疗保障不足”作为大病众筹平台发展的社会基础,在指代上具有一定的模糊性,其具体含义需要结合特定的医疗保障体系进行确定。对于大病众筹平台的实证研究则发现不同国家的大病众筹平台,其使用人群存在差异。例如加拿大境内,发起筹款的居民更多来自于高收入、高教育程度以及自有住房比例更高的人群集聚区,更多来自城市而不是医疗负担更重的农村(van Duynhoven et al., 2019),但基于中国的筹款案例的分析则发现,平台上的筹款用户多数是社会经济地位较低的群体(程诚、任奕飞,2022)。因此,结合其所运营的社会环境理解大病众筹的发展和社会作用尤为必要。下文将首先介绍我国医疗保障不足与医疗保障不平等的社会背景,检验这是否构成中国大病众筹平台的社会基础,接着通过检验现有的医疗保障形式——基本医疗保险、医疗救助与商业健康险与大病众筹平台的关系,描述大病众筹平台在我国医疗保障制度环境中的作用。

(一)医疗保障不足与医疗保障不平等

中国过去几十年在医疗保障方面的进步令人瞩目,但整体保障仍然表现出不足的特征。医疗保障不足主要表现为居民的医疗负担过重,我们通过以下统计数据来对此进行阐述:首先,我国因病致贫的现象仍然显著。根据国务院扶贫办的数据,2014 年因病返贫户占全部建档立卡贫困户的42.2%;2015 年该比例仍然高达44.1%。其次,世界卫生组织(2021)的数据显示,2002—2016 年,虽然我国的基本医疗保险覆盖面增幅最大,但灾难性医疗支出的增幅也最高。最后,我们基于全国性调查问卷——中国家庭金融调查(CHFS)2015 的数据,进一步了解家庭医疗负担。数据显示,4.95%的受访家庭在过去一年中曾因医疗费用而负债,这一比例高于因教育而负债(3.08%)。这些医疗负债家庭分布在城市(包括城市、中小城镇)和农村,其中2/3(66.2%)为农村家庭(目前居住在农村)。这些借款的平均规模为36,830元人民币,最大的一笔借款额平均为25,989 元人民币。最大一笔借款额的来源分布上,高达94%是来自亲戚,包括父母、岳父母、孩子、兄弟姐妹、其他亲戚和朋友/同事(包括邻居)。其中,来源于兄弟姐妹占比最高,为37.73%。考虑到中国的一孩政策,未来中国家庭在患病时向亲友借款可能更具挑战,这也从侧面反映了大病筹款平台作为一种融资渠道的社会需求基础。

因此,本研究提出如下假设:

H1:大病众筹平台兴起的社会基础为医疗保障不足,居民医疗支出负担的增加会提升进行大病众筹的需求

回顾现有文献可以发现,医疗保障不足在基本医疗保险、商业健康保险以及医疗救助这三个重要的医疗保障形式上均有体现。我国的基本医疗保险制度建设自1998 年以来逐步完善,建立起包含城镇职工医疗保险、农村新型合作医疗保险(以下简称新农合)、城镇居民基本医疗保险三套体系的全民基本医保计划(仇雨临,2019;Meng et al., 2015),覆盖人口比例从2000 年的15%上升到2015 年的覆盖97%以上;承保范围和报销比例逐年上升,自付费用在医疗总支出所占份额持续下降。2000 年自付费用在医疗总支出中的占比高达60%,2016年降至不到30%(Li and Fu, 2017)。2016—2019 年,我国个人自付费用比例更是进一步从28.8%降至28.4%①财政部:“十三五”财政卫生健康支出年增7.5%,https://www.gov.cn/xinwen/2020-11/08/content_5558741.htm,最后访问日期,2023 年8 月2 日。,与各中高收入国家(2015年平均比例为31%)接近,但与高收入国家(2015年平均比例为18%)相比仍有较大差距②资料来源:World Health Organization.(2017).New perspectives on global health spending for universal health coverage.https://apps.who.int/iris/handle/10665/259632,最后访问日期,2023 年8 月2 日。。基本医疗保险“保基本”的特征也使其在重特大疾病方面的保障程度较低。根据南开大学卫生经济医疗保障研究中心的测算,2020 年,重特大疾病的保障中,基本医保的保障程度为57.39%,医疗费用个人自付程度为31.94%;对于肿瘤特药,基本医疗保险的支付贡献率仅为35%—45%③资料来源:南开大学卫生经济医疗保障研究中心发布的《重特大疾病多层次医疗保障发展指数研究报告》。https://www.thepaper.cn/newsDetail_forward_19161694,最后访问日期,2023 年8 月2 日。。医疗救助近些年虽然发展较快,但整体而言,仍然存在救助范围偏窄、救助方式单一、救助标准差异较大、未能就救助对象的资质建立动态监测和查询机制等不足,尚未充分体现其兜底的功能地位(罗会秋等,2015;张梁、孙淑云,2022)。

作为另一项重要的医疗保障形式,我国商业健康保险的投保率一直处于较低水平。《第五次国家卫生服务调查分析报告》显示,2013年我国城乡居民商业医疗保险参保率为6.9%,与2008 年基本持平。友邦保险联合中国社会科学院世界社保研究中心和腾讯新闻发布的《2021 大中城市中产人群养老风险蓝皮书》的结果显示,受访者中有53.2%未能购买任何补充性医疗保险,仅有7.4%购买了重疾险,购买互联网相互保险或近些年来兴起的城市定制型商业健康保险“惠民保”的受访者比例也仅为20.8%和22.9%。这说明商业健康险的覆盖人群仍然较有限。从整体而言,商业健康险承担的医疗保障在全国医疗卫生总支出中的作用也仍然较低。自2016 年《“健康中国2030”规划纲要》颁布以来,商业健康保险在多层次医保中的地位再次得到明确和强调,商业健康险也在近五六年迎来了快速发展,根据银保监会的统计,2015—2019 年,健康保险年平均增速达到34.8%,2020 年的保费收入已达到8173亿元,但是保费收入中政策性保费收入和中短期保险占比较高①2012 年《关于开展城乡居民大病保险工作的指导意见》发布,商业健康保险公司开始经办大病保险:政府从基本医保基金中划出一定比例或额度作为大病保险资金,采取招标方式向保险公司购买大病保险,由保险公司以保险合同形式承办大病保险。大病保险资金计入商业健康保险保费收入。。

除了整体保障程度不足外,我国医疗保障体制的建设也呈现出显著的制度不平等。从基本医疗保险到其延伸的制度安排——大病保险、城乡居民医保整合等,既有研究均指出了制度设计导致的结构性不平等:城乡和地区差异。我国的基本医疗保险主要依靠分权实现渐进式建设,这在以较快速度达到高覆盖率的同时,也导致了“人群分等、制度分设、待遇悬殊”的不平等问题(何文炯、杨一心,2017;Huang, 2015)。在城乡居民医保整合前,城镇职工医保的福利水平高于城镇居民医保,新农合的福利水平最低,并且存在地区差异。新农合和城镇居民医保的筹资为“个人+政府补贴”,因此保障程度受到当地经济发展水平、地方政府财政投入的影响(He and Wu, 2017;Meng et al., 2015)。由于筹资水平的差异,三项计划在门诊与住院的报销范围、起付线、报销比例、封顶线等方面存在较大差异(仇雨临、张鹏飞,2019),对罕见病的报销比例偏低(阳义南、肖建华,2019),且存在低收入人群“逆向补贴”高收入人群的现象,进一步加剧了受益不平等(申曙光,2021;陶建平等,2022)。虽然自2016 年以来,城乡居民医保整合的进度加快,但在实践中,各省份对于城乡居民医保的整合进度、整合后管理体制与统筹层级并不一致(朱恒鹏,2018),整合过程中出现了一个制度内多档的缴费与待遇规定,形成了另一种形式的制度分割,导致医保制度“再碎片化”仍然持续存在(仇雨临、张鹏飞,2019)。整合后,城镇职工医保和城乡居民医保在保障程度上仍存在显著差异。《2022 年全国医疗保障事业发展统计公报》显示,职工医保住院费用目录内基金支付比例为84.2%,而居民医保目录内基金支付比例为68.8%。何文和申曙光(2021)基于2012—2016 中国劳动力动态调查三期数据,发现医保一体化对医疗负担的降低作用存在人群异质性,即一体化虽然降低了农村居民的医疗负担,但并未缩小城乡居民的医疗负担差距。医疗救助被认为是医疗保障制度的托底层,与基本医疗保险制度一样,呈现出分权治理的结构,因此在救助对象认定、救助标准、救助资源的利用效率等方面呈现出显著的地区差异(张梁、孙淑云,2022;成呈,2016;杨浩,2021)。在救助对象识别上,常规的医疗救助对象通常根据收入水平确定是否属于社会救助对象,对于因病致贫人员的界定则存在不同的标准(王超群,2017;朱铭来、胡祁,2019),最宽松的界定方法下因病支出型贫困的发生率是最严格的界定方法下的3 倍有余(王超群,2017);救助政策也呈现出明显的差异,表现为根据疾病种类、根据医疗费用或综合两者(成呈,2016;卫莹,2022;辛艳姣等,2019)。不同的认定标准和补助标准对医疗救助资金的需求以及救助成效有非常大的影响(辛艳姣等,2019;张小娟,2022;朱铭来、胡祁,2019)。

在商业健康险发展中,城乡分化和地区差异的问题同样突出。《第五次国家卫生服务调查分析报告》显示,商业医疗保险参保的城乡差距日益扩大,2008 年城乡居民商业医疗保险参保率均为6.9%,到2013 年城镇居民商业医疗保险参保率上升为7.7%,而农村居民商业医疗保险参保率则下降到6.1%①国家卫生计生委统计信息中心:2013 第五次国家卫生服务调查分析报告,http://www.nhc.gov.cn/ewebeditor/uploadfile/2016/10/20161026163512679.pdf,最后访问日期,2023 年8 月2 日。。商业健康险发展的区域不平衡问题非常突出,以2018 年为例,北京、上海、江苏、浙江等7 个发达省(市、区)保费收入占全国总量的42.5%(松敏,2019)。

(二)大病众筹与不平等

既有的沿袭不平等理论脉络开展的研究主要强调数字不平等,即大病众筹平台作为基于数字技术的筹款渠道,其可及性或筹款结果复刻或强化了社会经济地位、性别、种族、受教育程度等结构性不平等因素(程诚、任奕飞,2022;Kenworthy and Igra, 2022)。

这些研究为理解大病众筹平台与不平等提供了洞见,但仍存在不足:相对忽视医疗保障制度设计与个体医疗保障不平等之间的关系。在新自由主义医疗保障制度下,个体的社会经济能力和社会保障网建设显著影响个体的医疗保障程度和人群不平等;而中国的基本医疗制度设计则导致了显著的地区和人群差异(何文炯、杨一心,2017;Huang, 2015)。因此,对大病众筹平台的理解不能脱离其所处的制度背景。

在分析中国的大病众筹平台时,现有研究虽然纳入了筹款者是否享有基本医疗保险的信息(王正位、王新程,2021;程诚、任奕飞,2022),作为衡量居民享有的医疗保障程度的重要代理变量,它主要反映了基本医疗保险的保障程度,考虑到大病众筹平台使用者多为大病、重病患者(程诚、任奕飞,2022),将医疗救助和商业健康保险这两类旨在重特大疾病保障多层次保障中发挥积极作用的保障形式纳入分析显得尤为必要。基于前文分析,基本医疗保险、医疗救助和商业健康保险的发展均呈现出了显著的城乡和地区差异,因此,进一步探究大病众筹平台究竟缓解了哪一类型导致的医疗保障不平等具有重要意义。

基本医疗保险是居民享有的最基础性的医疗保障,因此,本研究认为基本医疗保险中的保险类型差异和地区差异将影响大病众筹平台的使用者分布。在地区层面,基本医疗保险的覆盖人群和参保结构对当地居民享受的医疗保障程度产生基础性影响。基本医保参保比例越高,代表享受基本医保保障的人群比例越高;在参保人群中,参保保障程度更高的城镇职工医保的人群比例越高,代表当地居民整体的医疗保障程度更高。换言之,大病众筹平台作为一种筹款渠道,可能在基本医疗保险建设较差——覆盖人群较低、参保结构以城乡居民医保为主的地区,更常被使用,所以本文提出假设如下:

H2a:居民医疗负担导致的筹款需求受到基本医疗保险保障的调节,所在地区基本医疗保险覆盖比例越高,基本医疗保险的保障功能更强,由此降低居民医疗负担导致的大病众筹需求

H2b:居民医疗负担导致的筹款需求受到基本医疗保险保障的调节,所在地区基本医疗保险参保结构的优化,即参保城镇职工医保的比例越高,基本医疗保险的保障功能更强,由此降低居民医疗负担导致的大病众筹需求

我国的医疗救助包括资助参保与门诊、住院直接救助两种救助形式,孙菊和秦瑶(2014)拆解了医疗救助中资助参保和直接救助两部分,发现资助参保率具有较好的横向公平性,而直接救助的收益率和救助水平的地区差异显著。因此,本研究主要考虑门诊和住院救助的保障效用,考虑到该类救助的地区差异,本文提出如下假设:

H3a:居民医疗负担导致的筹款需求受到医疗救助发展的调节,所在地区医疗救助人次越高时,医疗救助发挥的保障功能得到凸显,由此降低居民医疗负担导致的大病众筹需求

H3b:居民医疗负担导致的筹款需求受到医疗救助发展的调节,所在地区医疗人均救助额度越高,医疗救助发挥的保障功能得到凸显,由此降低居民医疗负担导致的大病众筹需求

自2009 年“新医改”以来,商业健康保险在多层次医疗保障体系中的作用被进一步强调,然而我国商业健康险的发展存在较为显著的地区差异。在商业健康保险发展程度较高的地区,该地居民可以通过商业保险的赔付降低个人医疗费用支出,从而降低对众筹等筹款渠道的需求。保险深度和密度是常用的衡量地区保险发展程度的指标,前者测量了地区保费收入占GDP 的比重,后者测量了地区人均保费收入,因此本文提出如下假设:

H4a:居民医疗负担导致的筹款需求受到商业健康险发展的调节,所在地区商业健康险深度越高,商业健康保险的保障功能得到凸显,由此降低居民医疗负担导致的大病众筹需求

H4b:居民医疗负担导致的筹款需求受到商业健康险发展的调节,所在地区商业健康险密度越高,保障功能得到凸显,由此降低居民医疗负担导致的大病众筹需求

三、研究方法

(一)数据来源与变量测量

本研究的实证分析综合了来自S 大病众筹平台以及省级层面的统计数据。S 平台成立于2016 年中,经过早期快速的发展,在成立不到一年的时间内,成为行业内市场占有率第二的平台。2017 年下半年开始相对系统地发展线下筹款顾问团队,业务范围逐渐覆盖全国,2018年春节过后实现了反超,成为市场占有率第一的平台。

因变量。基于本研究所关注的因变量为“是否发起筹款”,而平台上已有筹款案例只代表了“已经发起筹款”的用户,而不发起筹款的“潜在用户”往往是不可见的,因此我们在地区层面进行分析,通过构建“每万人发起筹款人次”作为该省居民筹款需求的代理变量。该部分数据来自S 大病众筹平台。尚无研究显示,不同平台之间在使用人群或地区普及率上存在显著差异,因此,本研究结合省级层面的常住人口数,计算各省2018—2020 年每万人在S 筹款平台上发起筹款的人次,作为“大病众筹需求”的代理变量。

自变量。本研究的自变量为“居民医疗负担”。现有研究对医疗支出负担的测量因研究目的及数据可及性采用了多样的代理变量。例如采用医疗支出绝对值(周钦、刘国恩,2014)、医疗支出占家庭支出比重(丁锦希等,2012;罗楚亮,2007)、医疗费用占家庭收入比重等(黄晓宁、李勇,2016;王翌秋、吕美晔,2013)、家庭灾难性医疗支出(朱铭来等,2017)、家庭人情支出(马志雄、丁士军,2018)。考虑到大病患者往往倾其所有治疗,结合数据可得性,本研究认为医疗保健消费支出占人均可支配收入的比重能更准确地刻画筹款患者的医疗负担。此外,虽然城乡居民医保整合取得了较大进展,但据现有文献分析,整合的方式和程度仍然存在较大的地区差异,并且考虑到城乡居民在收入、家庭财富等方面的显著差异,本研究仍然区分了城镇居民医疗负担和农村居民医疗负担。

调节变量。所在地区的基本医保保障水平、医疗救助制度建设以及商业健康险发展起调节作用。基本医保保障水平以“医保覆盖率”和“医保参保结构(职工医保参保人数占总医保参保人数的比例)”作为代理变量,医保覆盖率表示该地区医保参保人数占当地常住人口数的比值,覆盖率越低表示该省享有基本医保的人更少,职工医保参保比例越高,代表该省更多人享有保障程度更高的基本医保,参保结构更优。医疗救助制度以“门诊和住院医疗救助人次占医保总参保人数的比值”和“门诊和住院医疗救助次均金额”作为代理变量,前者测量了该地区医疗救助的广度,后者测量了该地区医疗救助的力度。商业健康险发展以“健康险发展深度”和“健康险发展密度”作为代理变量,保险深度和密度是常用的衡量地区保险发展程度的指标,前者测量了地区保费收入占GDP 的比重,后者测量了地区人均保费收入。

控制变量。考虑到大病众筹平台的在线属性,因此纳入移动互联网普及率作为控制变量,以控制因数字接入鸿沟导致的红利差异。2009年以来的“新医改”强化了政府的卫生筹资功能,被认为是缓解医疗卫生领域不公平现象的重要举措(顾昕,2010)。因此我们控制了地方政府在卫生领域的总投入,以“卫生领域总费用占GDP 的比重”作为代理变量。政府在卫生领域的投入包含了多个方面,例如为公立医疗机构提供资金支持、补贴城乡居民医保以及其他在卫生领域方面的支出(陶春海、王玉晓,2018;王增文等,2022;王增文、胡国恒,2021),由于本研究更为关切医疗负担,因此纳入“个人卫生支出占比”作为控制变量。个人卫生支出占比反映了该地区的医疗筹资结构中个人自付比重,因此能够直观地反映地方政府卫生投入对医疗保障的作用。医疗服务利用和医疗负担存在联动关系,文献往往将其作为一个整体考虑(周钦、刘国恩,2014),因此本文参照通用做法,以“人均门诊次数”和“住院率”作为医疗服务利用的代理变量进行控制。其他控制变量包括城镇和农村居民人均可支配收入、各省GDP、人均GDP、常住人口数、常住人口结构(65 岁及以上老人占比)。

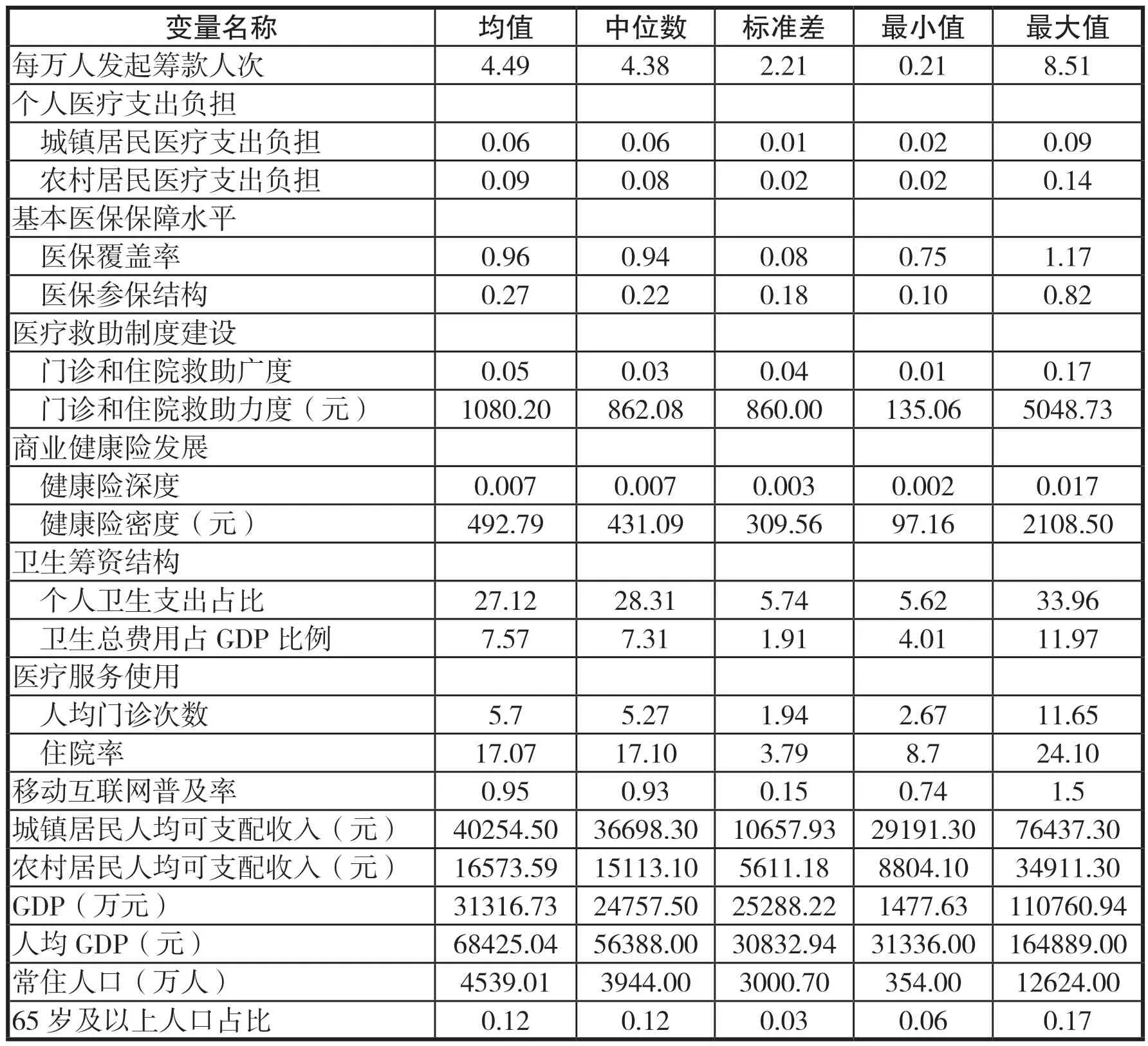

表1 和表2 分别展示了各变量的数据来源与描述性统计。表2 中显示城镇居民和农村居民在医疗支出负担和人均可支配收入方面仍均存在较大的差异,因此在分析中区分这两个群体是有意义的;此外,对调节变量的描述性统计也呈现出了基本医疗保险、医疗救助和商业健康保险的地区发展差异。

表2 变量的描述性统计(N=93)

(二)统计模型与策略

本研究所使用数据为面板数据,因此使用面板回归检验地区居民医疗负担与大病众筹需求的关系;接着,分别纳入基本医疗保险发展、医疗救助制度建设以及商业健康险发展作为调节变量,检验大病众筹平台弥补了哪一类医疗保障形式导致的医疗保障不足。

在使用面板回归模型中,首先通过Hausman 检验来选择使用固定效应模型还是随机效应模型。Hausman 检验的原假设为“应该使用随机效应模型”,在本研究的检验中,模型的检验值在1%的水平上显著,说明应该拒绝原假设,即应该使用固定效应进行模型估计。

四、研究结果与分析

表3 为基准模型,旨在探究筹款需求的影响因素。基准模型显示,大病众筹的使用的确与居民医疗负担相关,但仅与农村居民的医疗支出负担显著相关;农村居民的医疗支出负担显著提升了大病众筹需求,农村居民医疗负担越重的省份,每万人筹款人次越高,因此假设H1 部分成立。表3 显示,移动互联网普及率并未对各省居民的筹款需求产生显著影响,这可能是因为我国移动互联网的发达为我国居民享受技术红利奠定了基础,或该类平台企业建立了较为完备的线上和线下客服系统,降低了用户的使用门槛;这也与既有的对于中国大病众筹平台的研究发现相吻合,即平台的使用者更多是社会经济地位较低的人群(程诚、任奕飞,2022),这也为大病众筹平台在不同社会的异质性作用提供了佐证。

表3 大病众筹需求的基准模型

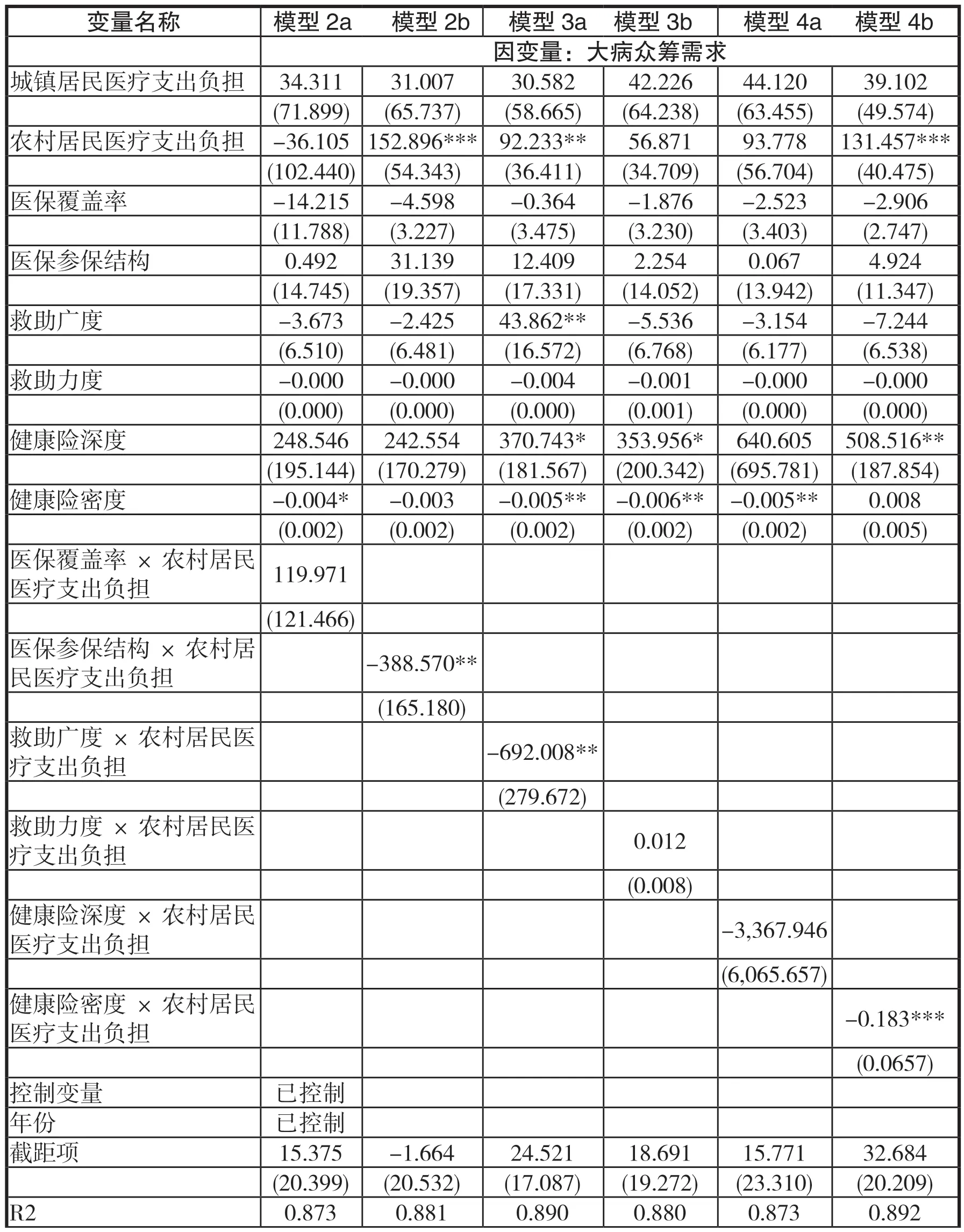

表4 纳入了调节变量进行分析,其中模型2a、2b;模型3a、3b;模型4a、4b 分别对基本医疗保险、医疗救助和商业健康险的调节作用进行了检验。模型2a 和2b 分别检验了基本医疗保险覆盖率和参保结构的调节作用,结果显示,医保参保结构的优化可以显著降低农村居民医疗支出负担引发的筹款需求;而医保覆盖率则无显著影响。一方面,我国的基本医保覆盖率已达到95%及以上;但另一方面,这一广覆盖主要依靠城乡居民医保的扩张,保障水平相对较低。模型2a 和2b 通过将基本医疗保障拆分为覆盖率和结构两个维度,检验了基本医疗保险的这两个维度对居民医疗费用保障的影响差异,验证了假设H2b,这说明基本医疗保险保障程度提升对缓解农村居民医疗负担的积极作用。

表4 调节效应的模型检验

模型3a 和3b 分别检验了救助广度和救助力度的调节作用,结果显示,救助广度有显著的反向调节效应,说明提升医疗救助的救助人次可以缓解农村居民因医疗支出负担过高导致的筹款需求;救助力度则无显著调节作用。这可能是因为救助广度的提升可以加强对因病致贫边缘人群的保障,这也回应了现有文献对于地区间因病致贫对象的认定如何影响医疗救助效果的讨论。模型4a 和4b 检验了商业健康保险的调节作用。模型4a 显示,健康险密度同样具有显著的反向调节作用,一个地区的人均保费收入提高,可以降低农村居民因医疗支付负担导致的筹款需求;但是模型4b 显示,健康险深度反而会强化因医疗支出负担带来的筹款需求。健康险深度测量的是保费占当地GDP 的比重,考虑到健康险的保费收入中包含大病保险,而大病保险作为基本医疗保险的延伸,可能因提高了居民的大病可负担性而提升参保人使用医疗服务的意愿,从而释放了医疗费用需求。健康险密度和深度的异质性影响也表明,健康险发展在“提升医疗服务使用”和“个体财务保护”中的双重作用,并且在健康险发展的不同阶段,这两种作用的方向不一定是一致的,后续研究可以进一步讨论双重作用协同或发挥相反作用的条件等,以推动健康商业险的高质量发展,推动多层次医疗保障体系的完善。

五、结论与讨论

本研究实证检验了大病众筹平台在医疗保障不足和医疗保障不平等方面的作用,基于省际面板数据的分析,本文发现,在农村居民医疗负担更重的省份,当地的大病众筹需求显著更高;进一步的调节变量分析显示,地区的基本医疗保险结构、医疗救助广度和商业健康险密度可以显著反向调节医疗负担引起的众筹需求。因此,本文认为大病众筹平台在缓解现行医疗保障形式——基本医疗保险、医疗救助和商业健康保险发展不充分导致的医疗保障不足中发挥了积极作用,为医疗负担较重的农村居民提供了新的筹款渠道;同时,由于基本医疗保险、医疗救助和商业健康保险发展存在显著的城乡和地区差异,大病众筹平台的发展也在一定程度上缓解了医疗保障的城乡和地区不平等。

基于此,针对大病众筹平台的监管,应在规避其风险的同时,肯定其积极作用,以包容性发展的态度充分鼓励移动互联网技术提升社会救助的效率,同时通过合理的制度设计,将大病众筹平台这一救助形式与现有医疗保障体系各政策安排相衔接,规避众筹的“自由市场化”逻辑对医疗救助或医疗保障体系建设造成消极影响;此外,多层次医疗保障体系的建设和完善还应鼓励市场主体拓展医疗保障筹资之外的价值创造,例如发展在线问诊平台提升医疗服务可及性等。考虑到我国医疗保障待遇仍然以基本医保制度为主体,推进基本公共服务均等化建设,加大中央政府转移支付(顾昕、白晨,2015),落实省级政府责任,在各级政府间设立合理的分担机制(白晨,2020),提升医保服务筹资的地区均等性(周若婧等,2022),提升医疗救助的兜底功能,合理界定救助对象(张小娟,2022),动态监测重特大疾病患者医疗负担(朱铭来、胡祁,2019),优化救助模式(辛艳姣等,2019),缓解基本医疗保障的区域不平等、城乡差异,对于缓解个体的医疗负担及医疗负担不平等有着基础性的影响。此外,提升居民健康保障意识,提升商业健康保险在多层次保障中的作用也对降低居民医疗负担有重要意义。近年来,“惠民保”作为带有普惠性质的政策性商业保险发展迅速,为提升居民保险意识奠定了基础,未来市场主体可优化保险产品设计,助力多层次医疗保障体系建设。

本文的分析也存在明显的不足:(1)基于省级数据的分析,忽略了省内各市、县的异质性,如果未来数据可及性提高,可以进一步分析;此外,数据中未能包含流向各地区的医疗慈善类社会救助金额,目前尚无研究检验地区层面由个人发起的大病众筹和由慈善组织开展的慈善医疗救助之间是否存在关联,是相互替代还是相互补充的关系,因此该部分数据的缺失可能会对本文的结论产生一定的影响;(2)本文的分析发现平台在缓解基本医疗保险计划分设导致的城乡差异和分权治理导致的地区差异引起的医疗保障不平等方面发挥了一定的作用,但未能进一步检验此类平台对于基本医疗保险制度所导致的其他制度性不平等——例如属地管理的特征所导致的对流动人口的保障偏低,以及在医保资金保障效能和可持续性间的权衡可能导致对特殊病种如罕见病等的保障相对不足等——是否具有类似的缓解作用,未来研究可在此方向上继续推进,同时也可作为对平台如何与基本医疗保险进行衔接的思路对其发展进行引导。(3)本文对于大病众筹平台作用的分析是基于其“使用”,而非最终的筹款结果。目前已有较为丰富的实证研究从数字不平等的文献脉络,讨论了个体筹款结果的不平等,未来研究可以从两方面对平台和不平等的关系再进行深入讨论:第一,从纵向上看,虑到国内平台在运营上的实践,例如进行“流量助推”,以及与医疗机构、地方政府等共同发起医疗救助活动,进一步研究可以基于平台的历时性发展,分析个体筹款的不平等是否呈现出时间变化,若有,是否与平台的运营活动相关?换言之,进一步检验“平台作为数字技术,复刻或强化不平等”这一论断成立的条件。第二,从横向上看,未来研究也可进一步对在不同国家、社会运营的平台的使用群体以及筹款结果等进行比较分析;(4)受限于数据可得性,本文仅基于S 平台的数据进行分析。虽然目前尚无研究发现各平台的筹款活动存在系统性差异,未来若有更全面的数据可以进一步分析不同大病众筹平台的社会作用是否存在差异,以及差异形成的原因等。