高管激励模式、产权性质与企业绩效

2023-10-20郭红禹

郭红禹

(1.广东医科大学 人文与管理学院,广东 东莞 523808;2.菲律宾克里斯汀大学 国际学院,菲律宾 马尼拉 1004)

企业的两权分离产生了委托代理问题,股东为减少代理成本,一般会对高管进行激励,然而“天价薪酬”的新闻时不时地引爆网络,引起了巨大争议。因此,建立科学合理的激励机制至关重要。然而,现实市场不完美,代理成本总是存在。那么在中国的上市公司中,高管激励能否带来企业财务绩效的提升? 不同激励方式对所有权性质不同的企业是否有不同的影响? 国内学者对此并未达成一致,本文试图以广东省上市公司为例,探讨高管激励方式对企业绩效的影响,并试图分析国有企业和民营企业对不同激励方式的敏感程度。

一、文献综述与研究假设

大多数研究表明,对高管进行激励能够促进企业绩效的提升。刘绍娓等对2003—2010 年沪深两市176 家上市公司的研究发现,高管薪酬可以明显提升企业绩效,对国有企业的影响更加明显①。王爱国对沪深两市中央管理企业研究发现,高管薪酬与企业绩效存在正向影响②。李烨也认为,高管薪酬激励与企业财务绩效显著正相关,对国有企业的影响更大③。蒋泽芳、李班、胡本田等的研究也支持了上述结论④-⑥。但也有不少研究表明,高管的激励措施对企业绩效没有影响或者是负向影响。吴育辉等研究发现,高管薪酬激励仅与总资产收益率有正向影响,对其他财务指标的影响不大⑦。宋键等对互联网行业研究发现,股权激励对公司绩效并无显著影响⑧。魏刚认为,股权激励只是一种福利安排,与企业的经营业绩并没有太大关系⑨,李增泉也得出了类似结论⑩。李小娟的研究发现,股权激励措施不仅对企业绩效没有正向的促进作用,反而负向影响企业绩效⑪。

对现有文献梳理发现,大部分学者支持激励方式与企业绩效存在相关关系,但对激励方式影响绩效的方向和程度还没有达成统一的共识。契约理论认为,对高管采取薪酬或股权激励是缓解企业所有者和经营者利益冲突的有效途径。但在某些情况下,高额的薪酬激励激发了高管的自利动机,高管很有可能为了实现短期目标而进行盈余操纵,粉饰报表,反而不利于企业的长远发展。也有学者认为,高额的薪酬激励会加大高管违规的代价,一旦自利行为被揭露,将面临严厉的处罚,这在一定程度上会遏制高管的自利行为。在中国,国资企业与民营企业对高管的考核存在很大差异,相比于民营企业,国资企业更注重对高管任期内企业绩效的考核,并以此来决定高管个人经营业绩的好坏和个人回报。而民营企业的股东,更看重企业的市场表现,一般会对高管采取高额的股权激励,这种激励方式使得高管和股东两者的利益牢牢绑定在一起,高管为获得回报,不得不努力改善企业绩效。根据中国市场的现实情况和相关研究,本文提出如下假设:

H1a: 其他条件相同时,薪酬激励与企业绩效(ROA)显著正相关,对国资企业的影响超过民营企业。

H1b: 其他条件相同时,股权激励与企业绩效(ROA)显著正相关,民营企业的影响超过国资企业。

H2a: 其他条件相同时,薪酬激励与企业绩效(TobinQ)显著正相关,对国资企业的影响超过民营企业。

H2b: 其他条件相同时,股权激励与企业绩效(TobinQ)显著正相关,对民营企业的影响超过国资企业。

二、研究设计

(一)指标设定

参考以往研究,结合本文的研究目的,因变量选择托宾Q 值和总资产收益率作为企业绩效的代理变量,具体计算方法见表1。本文的自变量为薪酬激励和股权激励,股权激励用Esi 表示,计算方式为:管持股数/股本总数;薪酬激励用Salary 表示,计算方式为:高管薪酬总额的自然对数。其他控制变量见表1。

表1 变量定义

(三)模型设定

根据本文提出的假设,设定模型(1)、模型(2)、模型(3)和模型(4)来分别检验薪酬激励和股权激励对企业绩效ROA 和TobinQ 值的影响。

其中,ROAit表示i 上市公司在t 年的总资产收益率;TobinQit表示i 上市公司在t 年的托宾Q 值;Salaryit表示i 上市公司在t 年的高管薪酬激励;Esiit表示i 上市公司在t 年的高管股权激励;δt为时间固定效应;μit为行业固定效应;εit为随机干扰项;Controlsit为表1 中所列示的控制变量;Soe 为产权性质。

三、实证研究

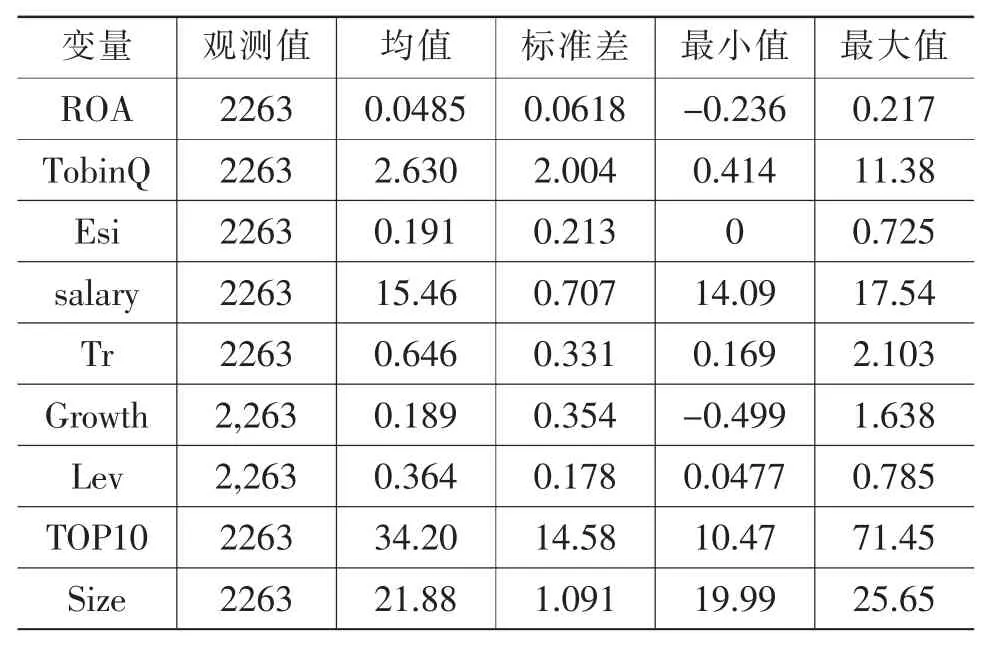

(一)描述性统计

从表2 中可以看出,ROA 的最大值和最小值相差较大,但标准差为0.0618,整体波动较小;TobinQ的最大值和最小值相差很大,标准差为2.004,整体波动较大。

表2 描述性统计

从自变量上来看,企业股权激励的最大值为0.725,最小的为0,均值为2.63。表明企业大多倾向采取股权激励措施,但激励的程度存在较大差异。薪酬激励的最大值和最小值相差不大,都接近15.46 的均值,整体上比较稳定。

(二)相关性分析

表3 是相关性分析结果,从表3 中可以看出,股权激励和薪酬激励与总资产收益率(ROA)在1%的水平上显著正相关,假设1 得到了部分支持。同时,根据表3 中的数据可以看出,股权激励与托宾Q值在1%的水平上显著正相关,假设2 也得到了部分支持,说明企业加大股权激励力度能够提升市场价值。

表3 相关性分析

(三)回归分析

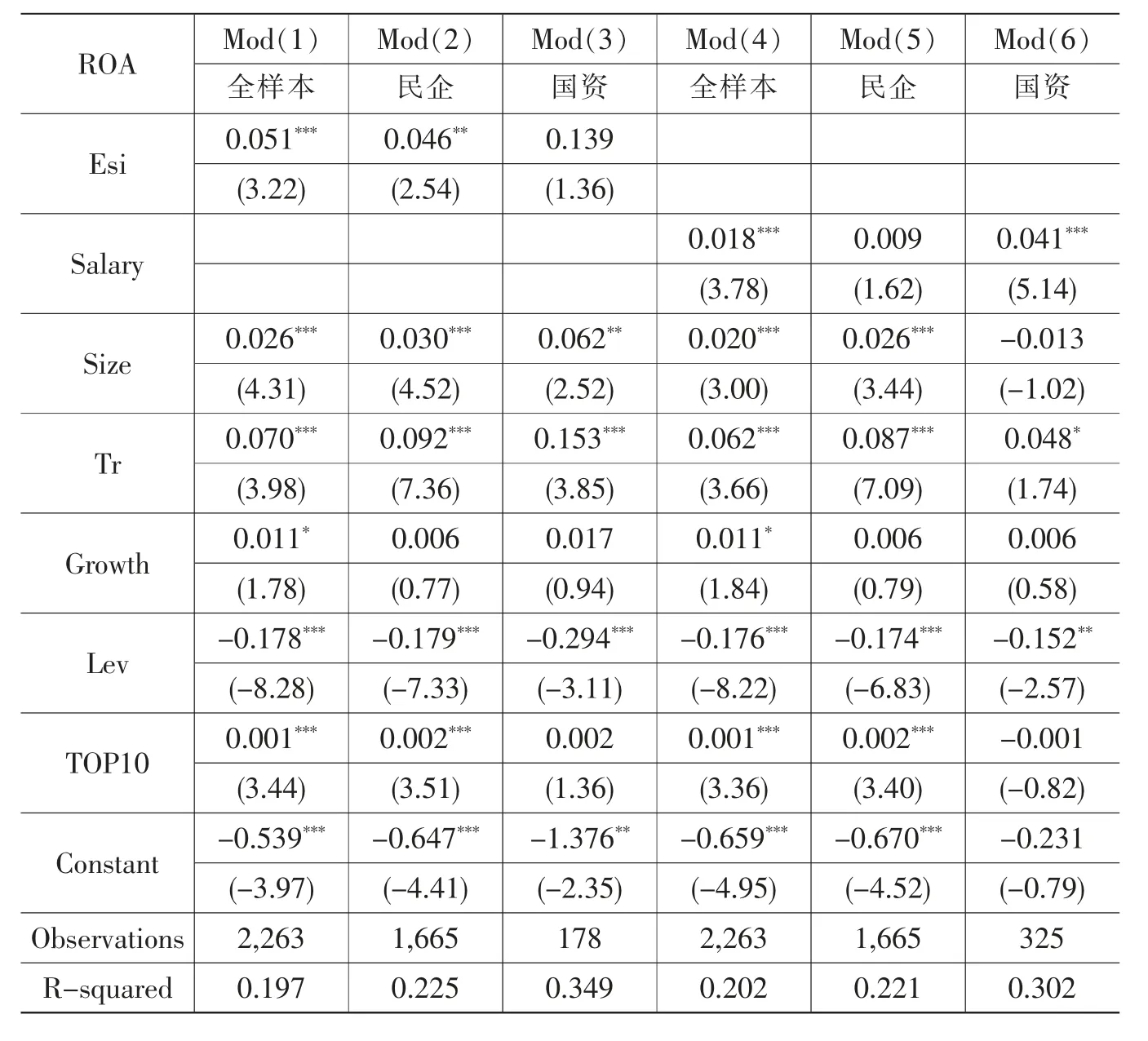

1.薪酬激励等的影响。本文分别将股权激励(Esi)和薪酬激励(Salary)对企业财务绩效(ROA)做回归,得到表4。Mod(1)是全样本下股权激励(Esi)对财务绩效(ROA)的影响。很显然,股权激励(Esi)与财务绩效在1%的水平上显著正相关,即企业增加股权激励能够促进财务绩效的提升,这与大多数的研究结论相一致。为更深入地考察在不同产权属性下,股权激励对财务绩效的影响程度,本文将研究样本分为国资和民企两种类型,分别得到了Mod(2)和Mod(3)。Mod(2)是股权激励方式对民营企业的财务绩效的回归;Mod(3)是股权激励对国资企业的财务绩效做回归。可以看到,股权激励对国资企业的财务绩效影响并不显著; 假设H1b 得到了支持。

表4 不同激励方式对企业绩效ROA 的影响

为考察薪酬激励对企业财务绩效(ROA)的影响,将薪酬激励对企业财务绩效(ROA)做回归,得到了模型Mod (4)—Mod(6)。Mod (4) 是全样本下薪酬激励(Salary)对财务绩效(ROA)的影响,从中可知,薪酬激励(Salary)提升财务绩效。Mod(5)为薪酬激励(Salary)对民营企业的财务绩效做回归,可以看出,薪酬激励与财务绩效并没有显著的相关关系。Mod(6)为薪酬激励(Salary)对国资企业财务绩效做回归,薪酬激励与财务绩效在1%的水平上显著正相关,相关系数为0.041,发挥了正向作用,说明薪酬激励可以促进国资企业财务绩效的提升;假设H1a 为正确。

在控制变量上,公司规模越大,就越能促进财务绩效的提升。总资产的流动性与财务绩效有着很强的正向相关关系,说明提高企业的资产利用效率,能够提升财务绩效。企业增长能力与财务绩效在全样本下只在10%的水平上正相关;而在民企和国资的不同产权属性下则无显著影响。企业的财务杠杆负向影响财务绩效,财务杠杆越高,公司可能面临越大的财务困境。从不同产权属性上看,股权集中度能促进民企财务绩效的提升,而对国资企业的财务绩效则没有显著影响。

2.薪酬激励、股权激励对企业财务绩效(TobinQ)的影响。为考察薪酬激励和股权激励对企业绩效(TobinQ)的影响,本文分别将两种激励方式对企业财务绩效(TobinQ)做回归,得到表5。从Mod(1)可以看出,在全样本下,股权激励(Esi)对财务绩效(TobinQ)在5%的水平上有效,可以促进企业长期价值的提升。在Mod(2)中,股权激励与民营企业财务绩效在5%的水平上显著正相关,相关系数为0.927,说明股权激励方式对民营企业的长期价值有着积极的促进作用。在Mod(3)中,股权激励与国资企业财务绩效则无显著的相关关系,假设H2b 得到了支持。

为考察薪酬激励对企业财务绩效 (TobinQ)的影响,将薪酬激励对企业财务绩效(TobinQ)做回归,得到了模型Mod(4)—Mod(6)(表5)。Mod(4)是全样本下薪酬激励(Salary)对财务绩效(TobinQ)的影响,相关系数为0.281,说明薪酬激励对企业长期价值的提升有着积极的促进作用。在Mod(5)中,薪酬激励对民营企业的财务绩效在10%的水平上显著正相关,相关系数为0.222。在Mod(6)中,薪酬激励对国资企业的财务绩效在10%的水平上显著正相关,相关系数为0.275。可以看出,薪酬激励方式对民营企业和国资企业的市场价值都有着积极的促进作用,但对国资企业的影响更大,假设H2a 得到了支持。

(四)稳健性检验

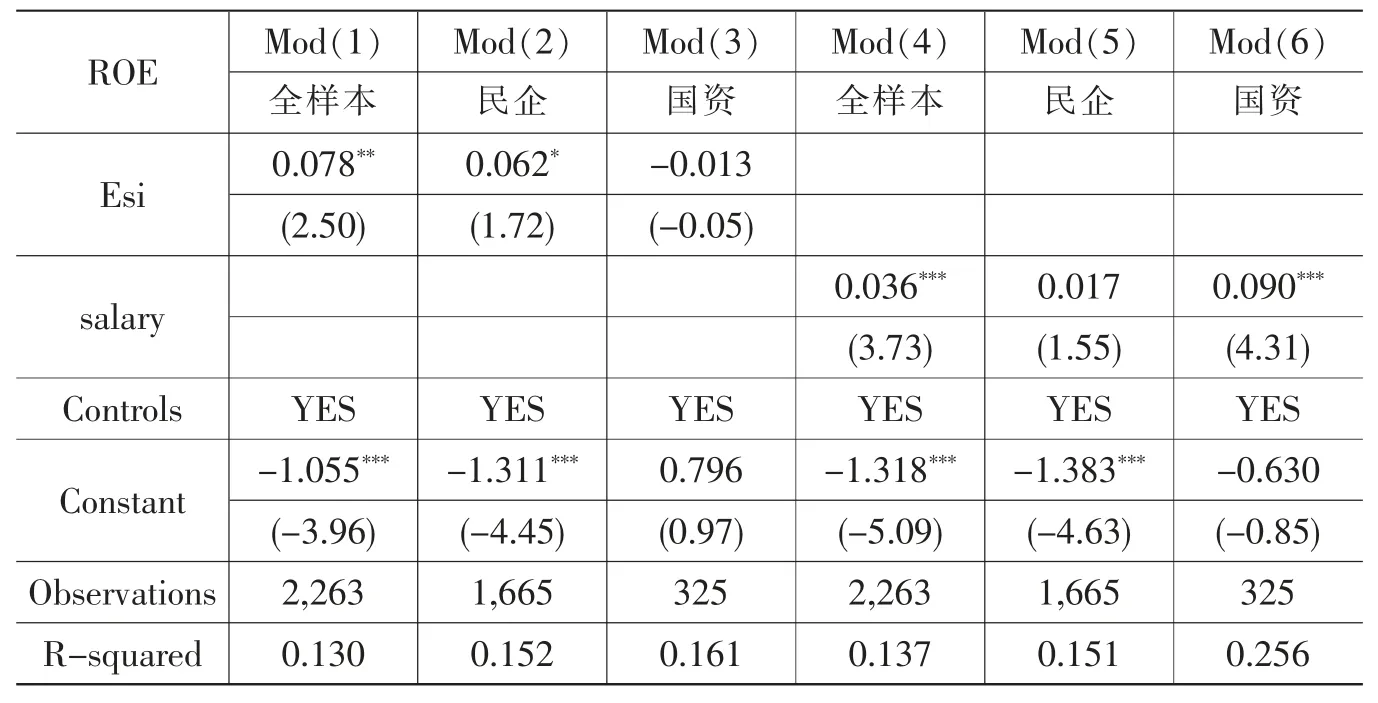

为了进一步验证以上结论,本文做如下检验,将企业绩效的代理变量替换为净资产收益率(ROE)。检验结果,股权激励对民营企业的影响超过国资企业;薪酬激励方式对企业财务绩效的影响仍显著为正,对国资企业的影响要高于民营企业。表6 的结果进一步证实了前文的实证结果。因此,本文的结论是稳健的。

表6 不同激励方式对企业绩效ROE 的影响

四、结论与启示

(一)结论

本文探讨了不同激励方式与财务绩效的关系,选取了短期绩效总资产收益率(ROA)和长期市场价值(TobinQ)为企业绩效的代理变量,深入考察了不同产权属性下激励方式对短期财务绩效和长期市场价值的影响。研究发现,薪酬激励和股权激励均对企业的短期绩效(ROA)有着积极的促进作用。薪酬激励对国资企业财务绩效的影响超过民营企业,股权激励对民营企业财务绩效的影响超过国资企业。这说明,薪酬激励和股权激励虽对企业财务绩效起着积极的促进作用,但在不同产权属性下,激励方式对绩效影响的敏感程度存在较大差异。薪酬激励对国资企业的高管激励效果明显,主要因为国资企业的高管由政府任命,薪酬激励可以促进国有企业高管努力提升企业绩效,高管任期内的企业绩效直接与个人利益挂钩,所以他们更注重企业实际经营指标的正向提升。股权激励对民营企业的高管更有效,股权激励方式将股东利益与高管利益进行捆绑,起到了风险共担、利益共享的功能,民营企业的股东更看重企业市场价值的提升,所以股权激励方式对民营企业的高管有着更大的激励作用。研究结果还证实了激励方式对企业的长期价值(TobinQ)有着积极的影响,相比于股权激励,当国资企业为高管提供较高的薪酬回报时,更能促进工作的积极性,驱使他们朝着企业的长期目标而努力。而在民营企业中,股东和高管更看重企业的市场表现,股权激励与企业的市场价值紧密相连,股东和高管利益趋同,所以股权激励是协调和民营企业高管和股东利益冲突的有效方式之一。

(二)研究启示

1.完善企业激励机制,选择差异化激励方式。从本文的研究结果来看,为改善企业绩效,民营企业可以适度提升股权激励力度,国资企业可以适度提高薪酬激励力度。但在现实市场中,薪酬激励和股权激励还存在很多弊端,所以企业要差异化的选择激励方式和激励时机。首先激励方式要和企业发展模式和发展阶段相匹配;其次,选择恰当的激励方式,根据企业属性、高管偏好等科学制定激励方案;最后,加强对激励方案的监督和约束,完善治理结构,减少高管的逆向选择行为。

2.制定科学合理的激励方案,健全监督审查机制。经济活动的高速发展增加了激励政策的复杂性,对于企业而言,激励政策可能是把“双刃剑”,企业要充分认识到激励的负向效应,选择多样化的激励手段,将激励带来的负向效应降到最低。企业的激励措施,一方面,要增加高管与企业利益的契合度,有效调和股东和高管之间利益分歧。另一方面,公司还要加强对高管的约束监督机制,若公司缺乏有效的监管,高管的道德风险会大大增加。因此,有必要完善公司内部的权衡约束机制,适当增加股权的集中度,利用大股东控股地位制约高管的自利行为。同时,还要充分发挥监事会的职能,完善独立董事制度,适当扩大董事会中独立董事的比例,聘请更加专业的独立董事,加强对公司投融资等重点领域的审查。