政府审计客体处理处罚规定的差异化:现状及优化路径

2023-10-18郑石桥郭佳程

郑石桥,郭佳程

(南京审计大学 审计科学院,南京 211815;南京审计大学 政府审计学院,南京 211815)

政府审计作为党和国家监督体系的重要组成部分,其功能作用的发挥有两个逻辑步骤,一是通过系统方法有效地发现问题,二是采用系统方法推动有效地解决问题,审计处理处罚是审计机关推动有效解决问题的重要举措之一。政府审计机关作为国家机关,对审计客体进行处理处罚时,应该遵守的基本原则是依法处理处罚,因此,如何建构政府审计处理处罚制度对政府审计功能作用的发挥具有重要影响。《中华人民共和国审计法》(以下简称《审计法》)通过多个条款赋予了审计机关处理处罚权,但是,对于不同的审计客体,针对其违反国家规定的财政财务收支行为,在处理处罚方面作出了不同的规定。从理论上厘清这些问题,对于审计机关更好地实施审计处理处罚具有重要的意义。现有文献围绕《审计法》中的审计处理处罚规定有多方面的研究,但整体来说,未有文献涉及《审计法》对不同审计客体处理处罚方面的规定。本文在梳理《审计法》对不同审计客体差异化处理处罚规定的基础上,提出规范处理处罚的路径,为深化对政府审计处理处罚的认知和完善政府审计处理处罚制度提供理论参考。

一、文献综述

《审计法》通过多个条款赋予了审计机关处理处罚权,围绕这些条款有多方面的研究,但还存在模糊和不完善之处。《审计法》第45条规定“对违反国家规定的财政收支、财务收支行为,依法应当给予处理、处罚的,审计机关在法定职权范围内作出审计决定”,围绕如何理解“法定职权范围”有两种观点。一种观点认为,“法定职权范围”是指相关法律法规明文规定审计机关是执法主体的领域,如果法律法规没有明文规定审计机关是执法主体,则审计机关对该领域的问题不能做出处理处罚决定,必须移送有关主管部门。刘强认为,审计机关适用其他部门法的问题,应由法律作出规定(1)刘强:《审计处理权的界定》 ,《中州审计》1996年第1期。;郭希尧认为,财政收支审计中有超越法定职权范围的现象(2)郭希尧:《关于审计处理处罚中存在问题的思考》 ,《审计与经济研究》1999年第3期。;张宗乾认为,法律法规中的执法主体如不包括审计机关,审计机关不能作出审计处理处罚决定,可以向有关主管机关提出处理处罚意见(3)张宗乾:《关于审计处理处罚依据的探讨》 ,《中国审计信息与方法》2002年第3期。;曹晓飞认为,审计机关如果不是某些具体法律行政法规的执法主体,不能作为依据进行处理处罚(4)曹晓飞:《审计处理处罚应把握的几个关键节点》 ,《现代审计与经济》2016年第2期。。另外一种观点认为,“法定职权范围”属于审计工作范围的事项,凡是纳入审计范围的事项,如果违反了国家规定,审计机关可以做出处理处罚决定。覃卫群认为,应将审计监督的检查权、处理权和处罚权相统一,明确审计机关的执法主体地位(5)覃卫群:《浅谈审计处理处罚难的成因及其对策》 ,《中国审计》2003年第15期。;陕西省审计厅课题组认为,与财政收支、财务收支有关的审计事项,审计机关具有处理处罚的主体资格(6)陕西省审计厅课题组:《审计机关处理处罚权主体资格问题研究》 ,《现代审计与经济》2008年第1期。。此外,还有三方面的文献与审计机关处理处罚权相关。一是少量文献涉及审计司法救济存在的问题。江金满认为,审计行政复议制度存在问题,审计复议前置程序和复议决定终局裁决制度还需完善(7)江金满:《对我国审计复议前置程序的反思与重构》 ,《审计与经济研究》2005年第5期。;钟娟和李宗林认为,审计复议制度在制度设计和实践运行中还需要完善(8)钟娟、李宗林:《审计复议制度探析》 ,《华东经济管理》2009年第4期。;刘桂芳认为,将财政收支作为内部行政行为、将财务收支作为外部行政行为都是不适当的(9)刘桂芳:《论审计决定的司法救济》 ,《政治与法律》2008年第10期。;蔡春认为,除了财政财务收支,还应赋予审计机关政府财政报告的审计权(10)蔡春、杨肃昌、胡耘通:《关于审计法(修正草案)的修改意见与建议》 ,《财会月刊》2021年第15期。。二是少量文献分析了审计处理处罚裁量存在的问题及对策。尚兆燕认为,审计执法裁量权应从哲学、法学、经济学、语言学等视角进行分析(11)尚兆燕:《对审计执法裁量权理论的不同解读》 ,《南京审计学院学报》2010年第 3期。;徐波和廖晨琪认为,审计机关审计事项综合性较强,需要对审计自由裁量权进行监督(12)徐波、廖晨琪:《论自由裁量权与审计质量》 ,《安阳工学院学报》2022年第5期。。三是有的文献梳理了政府审计处罚制度,认为“审计处罚经历了30多年的发展,法制体系基本建立,初步能够实现有法可依,但仍存在资格争议、界限不清、依据脱节、裁量模糊、取证落后、程序不公等弊端”(13)胡耘通:《依法治国背景下政府审计处罚制度探究》 ,《中国软科学》2018年第5期。。综上所述,现有文献已经涉及《审计法》处理处罚规定的多个方面,但整体来说,未有文献涉及《审计法》对不同审计客体在处理处罚方面的差异化规定。

二、对《审计法》有关处理处罚规定的差异化分析

审计中,当委托人将一定的处理处罚要交给审计机构时,审计人员需要对被审计单位的违规行为进行处理和处罚。《审计法》从1995年开始实施,经历2006年和2021年两次修正,对违反国家规定的财政财务行为的处理处罚规定仍存在差异化。

(一)《审计法》对审计客体的规定

《审计法》(1995)第2条、《审计法》(2006)第2条和《审计法》(2021)第2条都规定,“国务院各部门和地方各级人民政府及其各部门的财政收支,国有的金融机构和企业事业组织的财务收支,以及其他依照本法规定应当接受审计的财政收支、财务收支,依照本法规定接受审计监督”。根据这个条款,对于任何一个层级的政府审计机关来说,本级政府部门、本级政府管理的金融机构和企业事业组织及其他组织,以及下级政府都属于其审计客体。

《审计法》(1995)第17条、《审计法》(2006)第17条和《审计法》(2021)第19条都规定,“审计署在国务院总理领导下,对中央预算执行情况、决算草案以及其他财政收支情况进行审计监督,向国务院总理提出审计结果报告。地方各级审计机关分别在省长、自治区主席、市长、州长、县长、区长和上一级审计机关的领导下,对本级预算执行情况、决算草案以及其他财政收支情况进行审计监督,向本级人民政府和上一级审计机关提出审计结果报告”。根据这个条款,对于任何一个层级的政府审计机关来说,都要对本级预算执行情况进行审计,而本级预算的责任主体是本级政府,所以,政府审计机关的审计客体包括本级政府(14)这个制度安排制约了政府审计独立性,虽然加强党对审计工作的领导可以增强审计独立性,但并未解决全部问题,基于本文的研究主题,关注的重点是对不同审计客体的处理处罚之规定。,实践中由审计机关对本级政府的预算执行情况进行审计。

综合上述两个条款,各级政府审计机关的审计客体可以分为4类:本级政府、下级政府、本级政府各部门(包括广义政府各部门,下同)、企事业单位及其他组织(包括本级政府管理的金融机构、企业、事业单位及其他组织,下同)。

(二)《审计法》对审计处理及审计处罚的规定

《审计法》(2021)第49条规定,“对本级各部门(含直属单位)和下级政府违反预算的行为或者其他违反国家规定的财政收支行为,审计机关、人民政府或者有关主管机关、单位在法定职权范围内,依照法律、行政法规的规定,区别情况采取下列处理措施”,并罗列了具体的处理措施。《审计法》(1995)第44条、《审计法》(2006)第45条都有类似规定。这些条款表明,政府审计机关,对于本级各部门(含直属单位)和下级政府违反国家规定的财政收支行为,要予以处理,但没有处罚的要求。

《审计法》(2021)第50条规定,“对被审计单位违反国家规定的财务收支行为,审计机关、人民政府或者有关主管机关、单位在法定职权范围内,依照法律、行政法规的规定,区别情况采取前条规定的处理措施,并可以依法给予处罚”,《审计法》(1995)第45条、《审计法》(2006)第46条都有类似规定,只是表述方式存在差异。该规定表明,审计机关对被审计单位违反国家规定的财务收支行为,除了进行处理外,还可以给予处罚。这里的被审计单位是指企事业单位及其他组织,并不包括本级政府、下级政府和本级政府各部门。

(三)不同审计客体的审计处理处罚规定的差异化

综合《审计法》关于审计客体、审计处理和审计处罚的规定,对于本级政府,审计实践中本级审计机关是对本级预算执行和其他财政收支情况进行审计,故没有处理处罚;对于下级政府违反国家规定的财政收支行为,审计机关只是处理,并不处罚;对于本级政府各部门违反国家规定的财政收支行为,审计机关只是处理,并不处罚;对于企事业单位及其他组织违反国家规定的财务收支行为,审计机关既要处理,也可以处罚,归纳起来如表1所示。

审计处理、审计处罚是审计机关对审计项目、审计结果所作出的相关联的两种处理形式。《审计机关审计处理处罚的规定》指出,审计处理是指审计机关对违反国家规定的财政收支、财务收支行为采取的纠正措施;审计处罚是指审计机关依法对违反国家规定的财政收支、财务收支行为和违反《审计法》的行为采取的处罚措施,并列出了审计处理和审计处罚的种类。关于财政收支行为,各级政府发布的本级预算执行和其他财政收支的审计工作报告披露了各级政府本级预算管理审计中发现的问题。表2摘录了2017—2021年“中央预算执行和其他财政收支的审计工作报告”中的中央财政管理审计发现的问题的部分内容,这些问题有多种类型。本级政府是本级预算执行的责任主体,根据《审计法》的规定,审计机关是在本级政府首长的领导下,对本级预算执行情况、决算草案以及其他财政收支情况进行审计监督,向本级政府首长提出审计结果报告,很显然,审计机关在审计本级政府预算执行情况、决算草案以及其他财政收支情况时,其实质是作为本级政府组成部门的审计机关对本级政府作为责任主体的本级预算进行审计。《审计法》(2021)第49条规定了上级审计机关可以对下级政府违反预算的行为或者其他违反国家规定的财政收支行为进行处理。《财政违法行为处罚处分条例》明确规定了对国家机关的财政违法行为,对单位可给予警告或通报批评,对其直接负责的主管人员和其他直接责任人员给予相应处分,并且突出加大对有关人员的处分力度。对于国家机关和直接责任人两方面的处理处罚,一定程度上达到了预防违法违规行为的目的。对于政府部门之外的单位,通常是针对该单位及违法违规行为的直接责任人有处罚性规定。

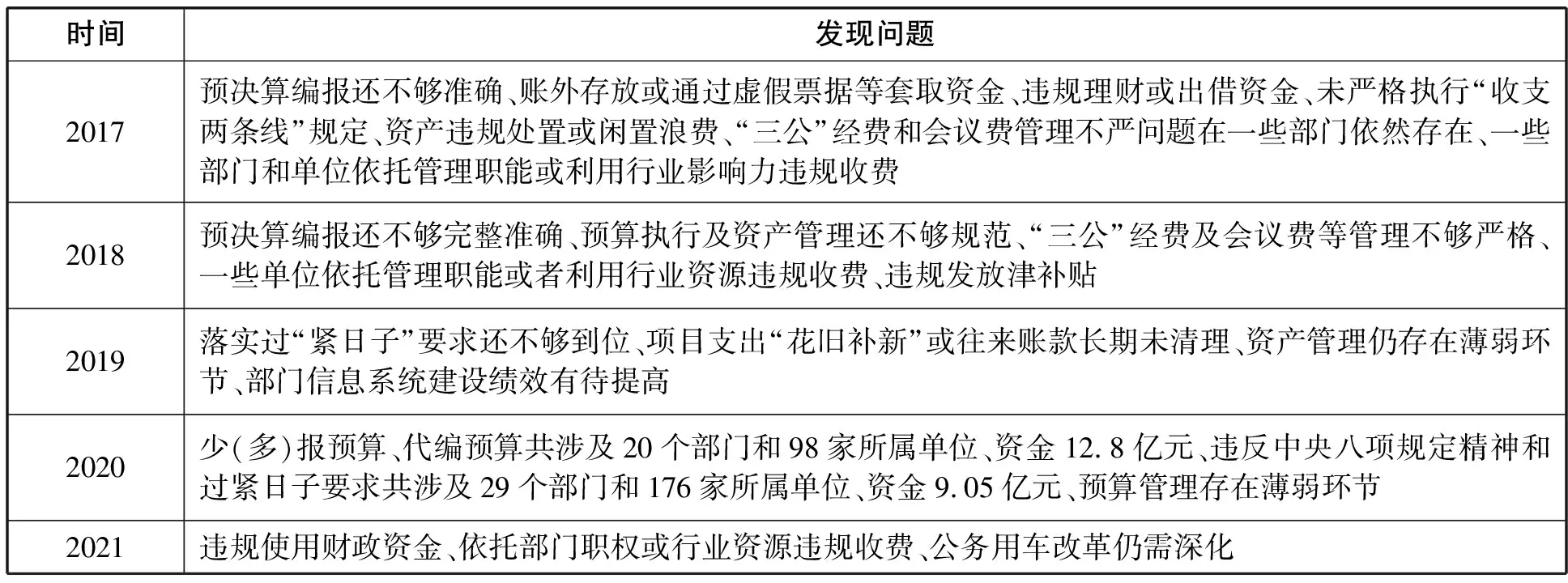

在实践中,违反国家财政收支行为的现象还存在,例如,预算编制不细问题、预算下达过迟问题、国有资本经营预算问题、中央对地方的转移支付问题,由于对本级政府没有处理处罚的规定,一些违规违法行为并没有得到遏制,还需要增加处理处罚的规定。从表3摘录的2017—2021年中央部门预算执行审计中发现的问题看,依托部门职权或行业资源违规收费、预决算编报还不够完整准确、“三公”经费及会议费等管理不够严格是多年存在的老问题,这其中的原因固然很多,但是,缺乏有力度的处罚是其中的重要原因之一。

表3 中央部门预算执行审计发现问题(摘录)

三、不同审计客体处理处罚规定差异化的优化路径

《审计法》对不同审计客体的处理处罚之规定有差异化,这些差异化的规定会带来不利后果,影响审计作用的发挥,所以,应通过完善党集中统一领导的审计工作体制、优化审计立法、进一步规范审计处理处罚权、加强审计事项规范化、制度化建设等来消除或降低这些差异化规定。

(一)完善党集中统一领导的审计工作体制

党的领导是审计监督职能发挥作用的根本保证,中华人民共和国成立以来,审计工作始终服从服务于党的政治主张和中心任务,审计事业在党的领导下不断发展壮大。新时代推进审计工作高质量发展,需要坚持和加强党对审计工作的集中统一领导,紧紧围绕党中央重大决策部署落实,增强审计的政治属性和政治功能。目前,各级党委都成立了审计委员会来领导本层级的政府审计机关,还需要加强对下级党委审计委员会的领导,完善审计委员会运行机制,发挥审计监督、纪检监察监督和巡视巡察监督各自优势,形成合力,构建集中统一、全面覆盖、权威高效的审计监督体系。

(二)优化审计立法

《审计法》从1995年开始实施以来,经历了2006年和2021年两次修正,取得了不少进步,但一些条款仍然需要优化。一是增加对本级政府的处理处罚规定之条款;二是对《审计法》(2021)第49条中罗列的对本级各部门(含直属单位)的处理措施,还应该增加对其处罚的要求。特别需要说明的是,对直接责任人的处理处罚和对被审计单位的处理处罚是两种不同性质的措施,事实证明,对责任人和责任单位同时进行处罚的双罚制度,其效果要好于只对责任人进行处理处罚的单罚制。

(三)进一步规范审计处理处罚权

财政财务收支以及有关经济活动是政府审计的重点内容,根据《“十四五”国家审计工作发展规划》,包括财政审计、经济责任审计、财政审计等八种类型。审计定性是审计处理处罚的前提,应以客观事实为依据,获取充分、适当、真实的证据,准确完整写明引用的法律法规条款并注意引用法规的时效性效力性准确性,定性事项与条文内容应一致具有关联性有参考价值,即用明确的审计标准对被审计单位和事项进行审计定性和处理处罚。同时,审计处理处罚也存在自由裁量权,作为审计机关必须根据发现问题的事实和情节,合理合法采用自由裁量权,在法定范围内给出审计处理处罚意见和建议。一方面,自由裁量权不易过度“标准化”,另一方面,自由裁量不是任意裁量,需要考虑财政财务收支行为的数额、事实、性质、情节以及社会危害程度、主观上的故意与过失等多个因素。

(四)加强审计事项规范化、制度化建设

审计事项的规范化、制度化应着眼于增强审计的整体性和时效性。推进审计结果公告、政府决算审计、跟踪审计等的法制化建设。建立和完善各领域审计工作指南、专项审计工作指南等,改进现行考核制度,将审计整改纳入考核指标,对履行审计整改职责、落实审计整改主体责任、具体问题整改、审计移送事项办理等进行量化考核,维护审计监督、处理处罚的严肃性。积极探索大数据分析技术应用于审计事项,将数据采集、数据分析、数据运用贯穿于审计调查、审计取证、审计总结等全过程,提升审计的精准度和时效性,为审计处理处罚提供准确客观的数据支撑。