内部控制质量评价研究热点及趋势

2023-10-16王维洋

□文/王维洋 张 雯 何 仪

(西安财经大学商学院 陕西·西安)

[提要] 本文以2001~2022年“CSSCI”来源513篇内部控制评价领域文献作为主要样本,利用可视化分析工具CiteSpace对文献进行梳理。研究发现:在2006年以后内部控制评价领域的研究明显增多,主要研究成果以内部控制评价为主线,从不同主体、不同模型对内部控制评价体系进行完善与修正。但是,现有评价体系与内部控制质量前因研究所取得的成果结合不够紧密,忽略人、文化等软因素的作用,而人才生态系统强调人与环境的重要性,将其与内部控制评价体系进行有机结合也更符合我国文化价值观。

引言

自COSO 委员会(美国反虚假财务报告委员会下属的发起人委员会)发布《内部控制——整合框架》以来,国内外学者从不同视角对内部控制理论进行研究。自21 世纪以来,关于内部控制对企业的影响,主要包括以下三种观点:第一,以杨清香等为代表的学者研究发现内部控制信息披露水平的提高能够显著降低未来股价崩盘的风险,防范企业内部经营风险、抑制企业高管进行盈余管理,提高会计信息质量。第二,乔旭东等学者的观点完全相反,他们认为内部控制对企业会计信息质量的影响并不明显。第三,内部控制相关法案的发布增加了企业的合规成本,同时也使企业管理层更偏爱保守政策,错过了一些风险较高但利益较大的机会。

不论是COSO 发布的《企业内部控制——整合框架》和《企业风险管理——整合框架》,还是我国的《企业内部控制基本规范》,都明确了内部控制的目标之一是对财务报告的质量进行合理保证。因此,从理论上看,高质量的内部控制能有效抑制盈余管理,进而提高会计信息质量。然而,仍有部分学者的实证研究结果显示内部控制会对企业或资本市场产生负面影响,这主要是因为低质量的内部控制会妨碍企业资源的有效配置。因此,本文对内部控制评价的相关研究进行梳理,归纳内部控制评价研究中的现状与热点,并进一步探索其研究趋势。

一、数据来源及方法

以中国知网(CNKI)数据库中的CSSCI 文献为数据源,以“内部控制评价”“内部控制有效性”和“内部控制质量”主题词进行检索,时间跨度为2001~2022 年,并对检索到的文章进行范读,删除会议报告、综述、内部控制质量的前因研究、内部控制经济后果类研究以及其他无关文献,最终获得513 篇有效文献。

CiteSpace 是由陈超美博士开发的用于文献计量的信息可视化软件,通过该软件可以更直观地展现出某一学科领域的关键文献、研究热点以及前沿方向。以Refwork 格式将所选文件导出,并将其转化为CiteSpace 可以识别的格式,时间跨度选为2001~2022 年,单个时间分区长度设为一年;运用该数据分别进行作者、机构和关键词共现并绘制知识图谱;最后结合关键词突现和关键词时区图对内部控制评价体系研究的热点进行分析。

二、内部控制评价研究文献计量分析

(一)时间分布。通过观察某领域时间段内的文献数量变化,能够帮助读者直观了解其研究情况,因此,本研究对513 篇文献的时间分布情况进行统计,绘制文献数量年代分布图,如图1 所示。从图1 可以看出,2001~2006 年国内内部控制评价领域的文献数量较少,处在摸索阶段。大多以某一企业为主要研究对象,构建内部控制评价体系。董求实和张喻辉(2001)率先在CNKI 运用层次分析法建立评价指标体系,对定性指标进行量化,并对商业银行的储蓄业务内部控制进行了综合评述。除此之外,王立勇(2004)以内部控制的可靠性为尺度,构建了适用性较高的内部控制评价数学模型,并建议在评论中考虑成本问题。但该模型对数理统计的要求较高,运用起来学习成本也较高。2007~2018 年我国内部控制评价相关的高质量论文逐渐增多,并于2018 年到达发文量顶峰,这主要是由于上交所、深交所分别于2006 年和2007年发布了《上市公司内部控制指引》,财政部于2008 年正式发布了《企业内部控制基本规范》,这引起了许多学者的关注。此外,财政部等部门于2010 年发布了《企业内部控制评价指引》和《企业内部控制审计指引》,这两本指引构成了我国基本的内部控制评价体系。该时期的发文量增长说明内部控制质量评价研究已经成为企业管理研究领域的热点,学者们主要聚焦于三个问题:一是减少主观判断,定性量化内部控制评价体系;二是完善我国的内部控制评价标准;三是解决内部控制的评价和建设中的成本效益问题。2018~2022 年,内部控制评价研究有所减少,说明我国内部控制评价体系已经基本完善,但也有部分学者认为现有的内部控制评价体系不能满足经济环境的变化,并从不同角度对内部控制评价体系进行完善与重构。(图1)

图1 文献数量年代分布图

(二)核心作者和核心文献统计。通过分析某一研究领域专家、学者发文数量及其发文被引次数,可以识别该领域核心作者以及核心作者群。本文分别整理2001~2022 年内部控制质量评价研究领域发文量较多的作者和单篇文献被引频次较高的第一作者。(表1、表2)

表1 作者发文量统计一览表(单位:篇)

表2 单篇被引300次及以上作者一览表

池国华较早提出了构建我国内部控制指数的想法,并就指数构建提出了初步建议。发文量最多的戴文涛与合作者探索了许多内部控制评价方法,他认为公司内部治理是内部控制的一部分,而内部控制和风险管理并不存在实质性的区别,并且提出内部控制评价的本质是一种信息披露,以内部控制的三个目标——财务报告的可靠性、经营活动的效率效果、法律法规的遵循为一级指标,构建了内部控制评价指数,并于2014 年对经营目标进行进一步的研究。林斌则从信号传递理论的视角分析企业自愿披露内部控制鉴证报告的动因,并构建了“目标观”和“信息披露观”两种内部控制指数。朱荣恩对美国内部控制评价的发展进行了分析,为我国的内部控制评价体系发展总结经验。陈汉文和张宜霞则分析了什么样的内控是有效的内控,并提出详细评价法和风险基础评价法。张先治以内部控制的目标作为切入点,构建内部控制评价指数,将战略目标区分为战略目标的制定与保证两个方面。

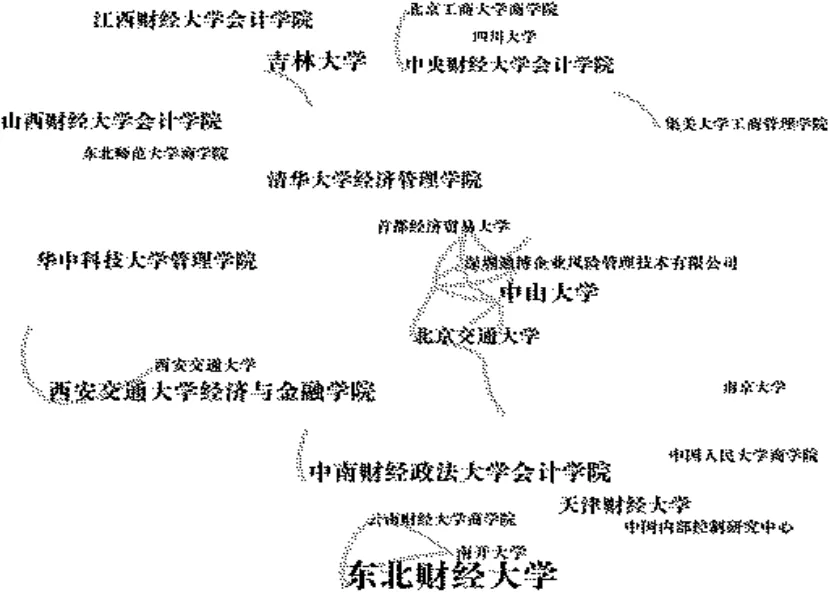

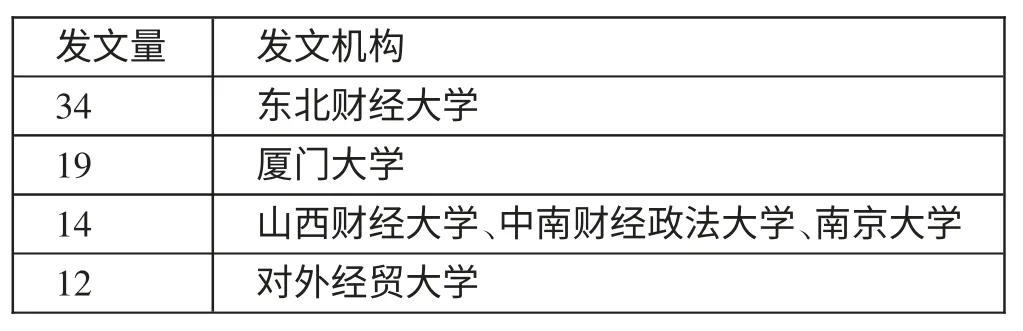

(三)研究机构统计。研究机构共现可以识别出机构间的合作与互引关系。用CiteSpace 绘制主要研究机构知识图谱,并整理出发文量超过10 篇的机构,如表3 所示。东北财经大学、厦门大学、山西财经大学、中南财经政法大学、南京大学、对外经贸大学等机构的发文量相对较高,是内部控制评价领域的主要研究机构。结合前文对发文作者的分析,发现戴文涛、池国华等主要作者曾在东北财经大学工作或深造过,这也进一步验证了东北财经大学在该领域的贡献。此外,根据图2研究机构知识图谱可以发现整体上不同机构之间合作有限,仅中山大学与其他研究机构合作较多。(表3、图2)

图2 研究机构知识图谱

表3 发文量10篇以上研究机构一览表(单位:篇)

三、我国内部控制研究热点

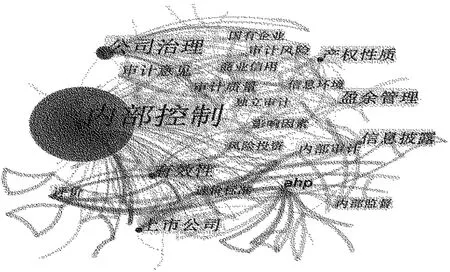

关键词是每一位作者对其研究成果和核心思想的精确定位,频次指该关键词在主要样本文献中出现的频次,关键词和频次分析是采用知识图谱分析文献的主要依据。在一个研究领域中,对不同文献的关键词进行统计汇总分析,绘制关键词网络共现图谱,通过这些关键词突出节点进而可以发掘研究中的重点与热点领域。通过CiteSpace 筛选出513 篇文献,将“Threshold”的值取6,制作出关键词共现图谱。如图3 所示,内部控制作为本文主题共线频次最多,达到198 次;与公司治理和上市公司的频次共47 次;与信息披露、审计意见、内部审计和审计质量的频次共37 次;与产权性质和盈余管理的频次分别为15 次和10 次。而后将频次高于4 的关键词进行分析,发现当前国内学术界内部控制质量评价主要是对公司治理、上市公司、产权性质进行研究。(图3、表4)

图3 关键词共现图谱

表4 内部控制评价领域研究文献高频关键词统计一览表

四、我国内部控制评价演化路径与评述

(一)内部控制评价演化路径。通过学术界和实务界的不懈探索,在内部控制评价领域取得了相当大的成果,搭建了许多具有特色的内部控制评价体系,并且运用到内部控制评价的实践中,同时学者也在探索具有中国特色的内部控制评价框架体系。为进一步了解我国内部控制评价研究前沿趋势,本文绘制出关键词时区图谱,如图4 所示。(图4)

图4 内部控制评价研究关键词时间分区图谱

从关键词时区分布图谱来看,2001~2004 年我国开始构建内部控制评价体系,相应关键词“有效性”“评价”陆续出现,研究对象包括商业银行和政府审计等。2004 年COSO 委员会发布了《企业风险管理——整合框架》,我国内部控制评价研究也开始更关注风险管理,有学者提出风险导向的内部控制评价体系,这一点在关键词突现表中也体现出来。2007 年后逐渐结合层次分析法等方法构建了内部控制评价指数。与此同时,2006 年随着上交所和深交所分别陆续发布了各自的《上海证券交易所上市公司内部控制指引》,使得上市公司很快成为内部控制的热门话题,此后学者在该领域不断完善,延伸出信息披露、风险评估、投资效率、代理成本等一系列研究方向。

我国在2012 年发布了《行政事业单位内部控制规范(试行)》,当即引起学者们的关注与讨论,2015 年我国有关行政事业单位的内部控制评价研究量增多。我国最早关于内部控制缺陷的研究在2010 年,但该问题的研究从2012 年开始爆发,这得益于田高良、王有红等在国内的研究大获成功,相关研究直至今天仍然是一大热点。尤其是在探讨一些新因素对内部控制影响的实证研究中,为保证研究结果的合理性,大多实证研究仍然采用内部控制缺陷作为内部控制的主要评价方式。同时,我国的内部控制质量研究也是一大热点,这主要是因为学者已经构建出许多成熟的内部控制评价体系,如中山大学和迪博风控合作研究的目标导向的内部控制指数广泛运用,近年的研究中学者利用该指数作为衡量企业内部控制的标准,分析不同因素对内部控制质量的调节作用。

2015 年内部控制质量评价领域研究广度和深度不断扩展,学者们开始聚焦于会计领域研究成熟的热点“盈余管理”。闫志刚(2012)首先以Jolhson 价格模型为基础加入会计盈余变量与内部控制质量变量的交叉项,实证表明,高质量的内部控制显著提高了会计盈余的价值相关性。随着社交媒体的飞速发展,“媒体关注”“信息环境”成为了这几年内部控制质量评价的热门关键词,如常丽娟(2016)等认为上市公司内部控制有效性越高,信息环境披露水平就越高。近几年,内部控制评价研究有所减少,主要是以徐飞(2021)为代表的学者聚焦于“财务绩效”领域,他认为内部控制评价高度受管理层主观影响,上市公司发布内部控制评价报告时反而会增加未来股价崩盘的风险。

(二)内部控制评价研究评述。近年来对内部控制质量的前因研究主要集中在人才和人才聚集形成的环境因素。人既是内部控制的手段,也是内部控制的目的,既是内部控制的客体,也是内部控制的主体。王海兵(2011)提出现有的内部控制更多的将人作为内部控制的对象,忽视了人与物之间的区别,导致企业内部控制出现“见物不见人”的现象。如果能充分利用好“人”,内部控制必然达到事半功倍的效果。周琳(2012)认为企业高管人员应转变原有只注重刚性制度安排的内部控制理念,只有将人本管理思想贯彻到内部控制活动中才能形成内部控制的长效机制。

除此之外,人才聚集形成的企业环境状况也被广泛研究。王竹泉(2010)认为现有的内部控制一味强调一系列具有控制职能的方法、措施和程序等刚性的制度安排,并就此提出“控制结构+企业文化”的内部控制要素新二元论。相似的,李志斌(2012)从文化角度分析了日本与美国内部控制的不同。郑石桥(2013)提出核心文化价值观是内部控制制度中非正式规则的主要因素,并进一步阐述了核心文化价值观对内部控制制度设计与执行的影响。程博、潘飞等(2016)以儒家文化作为切入点分析文化对内部控制的重要性。张萍(2017)认为传统内部控制制度在中国存在先天不足——“理性人”假设,并以先秦诸子的观点提出“人性可塑”,以明代明龙江造船厂的案例提出“上有道揆,下有法守”的思想。吴秋生(2015)发现好的企业文化与内部控制有效性呈现出显著的正相关关系。李伟和滕云(2015)认为履行企业社会责任较好的企业内部控制质量也较高。因此,本研究认为结合人才生态系统对内部控制质量进行评价是一个可行且能够兼顾控制风险和发挥人主观能动性两方面优势的方法。

五、总结与展望

本文借助CiteSpace 软件对近十几年的内部控制评价领域的513篇CSSCI 来源期刊文献进行可视化分析,以此对内部控制领域的研究热点、演化路径和未来的前沿领域进行挖掘。研究发现,我国内部控制评价研究主要围绕评价体系搭建展开,分别对行政事业单位和上市公司等不同主体的内部控制进行分析。内部控制评价体系主要分为“缺陷观”“信息观”和“目标观”。其中,基于“信息观”的评价方式体现企业内部控制的过程,评价结果依赖于企业内部信息披露,并且有许多的定性指标,公允性不足,但适用于企业的管理需求。而“目标观”的评价方式则体现企业内部控制结果,但却暗含“好结果必然是因为内控优秀”的假设。有学者对这三种方式进行整合,但评价成本过高。

以往文献主要集中在对内部控制评价结果的利用上,但本研究认为现有的内部控制评价体系忽视“软因素”的作用,不能适应我国文化环境与飞速发展的经济环境。人才生态系统理论则认为人才是企业资源的核心,并且能够较好地与内部控制系统对接,二者有着相同的目标。因此,结合人才生态系统对内部控制评价框架进行完善与修正是我国内部控制评价理论发展的一个方向。