数字普惠金融对产业结构升级影响效应的统计检验

2023-10-16张倩肖刘怡杉

张倩肖,刘怡杉,刘 虎

(西安交通大学 经济与金融学院,西安 710061)

0 引言

随着传统金融业与数字技术的深度融合,数字普惠金融在缓解信息不对称、提高金融服务的可得性和便利性等方面表现出显著优势,成为金融创新的重要方向。数字普惠金融是由技术引领的金融创新,是从传统金融市场的大量金融中介机构向可实现瓦尔拉斯一般均衡所对应的无金融中介机构情形转变的金融交易和组织形式[1],可以极大程度提高金融机构的效率[2]。在经济高质量发展背景下,数字普惠金融能否改善融资约束、提高技术创新水平、助力产业结构升级已成为理论和实践中的热点问题[3,4]。学者们对于金融发展与产业结构升级之间的关系进行了深入研究[5—7],但鲜有文献通过理论建模探讨数字普惠金融对地区产业结构升级的作用。本文基于2013—2020年我国31 个省份的面板数据进行实证研究,系统地分析了数字普惠金融与产业结构升级之间的内在关系与影响机制。

1 研究假设

首先,数字普惠金融为创新创业者提供了更多的服务和支持。通过数字化技术和在线平台,创业者可以更轻松地获取市场信息,进行市场测试和推广,从而加速创新的进程。数字普惠金融还为初创企业提供风险投资、孵化器支持等要素资源,促使地区产出增加,推动产业结构升级。其次,数字普惠金融通过提供更广泛的金融服务,促进金融包容度,使更多人能够参与经济活动。借助数字金融技术,农村地区、贫困人口、中小微企业等边缘群体可以更方便地获得贷款、支付、理财等服务,提高经济活力。最后,数字普惠金融催生了许多新型金融模式和业务模式。众筹平台为创业者和创意项目提供融资机会,通过数字化技术,供应链金融可以加强供应链各环节之间的合作,帮助企业解决资金周转问题,提升供应链的运作效率和灵活性,进而提高产业产出,从而推动产业结构升级。据此,本文提出:

假设1:数字普惠金融对产业结构升级具有正向影响。

数字普惠金融通过引入新的金融模式和技术手段,改变了传统金融的运作方式,提供了更加便捷、灵活的融资选择。数字普惠金融平台,如众筹平台、供应链金融等,通过连接资金供需双方,打破了传统金融机构的垄断地位,为企业提供了更多的融资渠道。这些平台通过借款人的信用评估和交易信息的透明化,降低了信息不对称,提高了中小微企业融资的便利性,拓宽了企业融资渠道,使企业能够获得更多的资金用于研发投入。这有助于提高企业的竞争力和产品质量,满足市场需求,进而推动产业结构升级。此外,数字普惠金融还可以支持新兴产业的发展。通过数字化平台和在线服务,创业者可以更容易地获取创业资金,这促进了创新型企业的涌现,从而推动了产业结构升级。据此,本文提出:

假设1a:数字普惠金融缓解了企业融资约束,提供了更多的可贷资金,从而促进企业加大研发投入,提高产品质量,推动产业结构升级。

数字普惠金融平台通过引入技术和创新金融模式,提高了信息的透明度和可获取性,这使得更多的金融机构进入市场,加剧了金融机构之间的竞争。为了吸引更多的借款人,金融机构降低了贷款利率,这降低了企业的融资成本,使得更多企业能够获得贷款支持。据此,本文提出:

假设1b:数字普惠金融通过降低信息不对称性,加剧了金融机构的竞争,降低贷款利率,从而提高了市场期望利润,激发市场活力,进而推动产业结构升级。

2 研究设计

2.1 变量选取与数据来源

2.1.1 被解释变量

(1)产业结构高级化。参照文献[8]将产业结构高级化指数(ISU)定义为:

其中,ISUit为i省份在第t年产业结构高级化水平,Yijt为i省份在第t年j产业的总产值,Yit为i省份在第t年的总产值,则Yijt/Yit表示第t年i省份的产业在当地产业结构中所占的份额。Fijkt是第t年i省份j产业k生产要素的数量,则Yijt/Fijkt为第t年i省份j产业k生产要素的生产率。

(2)产业结构合理化

本文参考已有文献,使用产业要素偏离度作为产业结构合理化指标,计算方法如下:

其中,Eijt为i省份在第t年j产业的偏离程度,相关指标定义和产业结构高级化的定义相同。从上式可以看出,产业结构和要素结构越吻合,不同产业单位生产要素带来的产出越接近,说明要素得到了优化配置,因此,产业结构的要素偏离程度越低,Eijt越接近于0。而传统的产业结构偏离程度没有考虑产业规模差异,本文考虑不同产业规模大小,将其作为地区内不同产业偏离程度的权重,计算公式如下:

其中,ISRit代表i省份在第t年的产业结构合理化指数。可以看出,产业结构和要素结构的吻合程度越高,则Eijt越小,并且若该产业的份额占比也比较大,则会导致整个地区产业结构合理化指数下降,产业结构越合理。

2.1.2 核心解释变量

数字普惠金融发展。本文采用北京大学数字金融研究中心编制的中国各省份数字普惠金融指数及分类指数进行衡量。

2.1.3 控制变量选取

参考相关研究[9],本文将教育程度、城镇化率、人均外商直接投资、失业率、通胀率与金融发展水平作为控制变量。

本文采用我国31个省份(不含港澳台)的数据来源于Wind数据库以及《中国统计年鉴》。变量说明如表1所示。

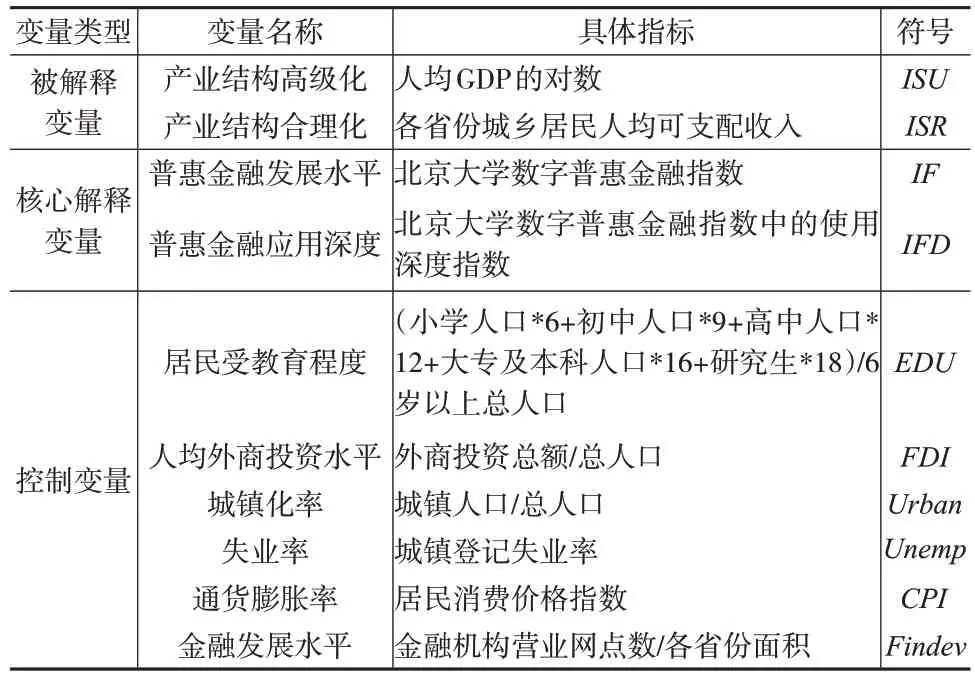

表1 变量说明

2.2 模型设定

本文建立如下基准回归模型来分析数字普惠金融对产业结构升级的影响:

本文参考温忠麟等(2015)[10]的研究对假设1a 和假设1b进行检验,构建模型如下:

其中,i代表省份,t代表时间,ISU为产业结构高级化,ISR为产业结构合理化,采用以上公式检验中介效应。innovation和business为中介变量,分别代表地区创新水平和创业活力,εit为随机误差项。地区创新水平采用各省份人均专利申请数衡量,即各省份专利申请总数除以各省份总人口;地区创业活力采用地区城镇私营和个体就业人员与地区总人数的比值衡量。

3 实证分析

3.1 基准回归分析

为了解决可能存在的内生性问题,本文将基准回归模型中的所有解释变量滞后一期。采用固定效应回归模型,分别对产业结构高级化指标与产业结构合理化指标进行回归,结果如下页表2 所示。可以发现:在不包含控制变量的情况下,列(1)和列(4)的结果均表明数字普惠金融对产业结构升级有正向促进作用。逐步加入了控制变量的回归结果依然支持上述结论,假设1 得以被初步验证。

表2 基准回归结果

3.2 稳健性检验

3.2.1 替换核心解释变量

本文采用各省份数字普惠金融使用深度指数作为数字普惠金融的替代变量进行稳健性分析。结果显示,数字普惠金融使用深度指数与产业结构升级之间仍呈正相关关系,并且数字普惠金融的显著性没有发生明显变化,均在1%的水平上显著,进一步说明本文的结果是稳健的。

3.2.2 替换模型

考虑到各省份之间可能存在数字金融的同群效应,本文使用岭回归模型与泊松模型替换固定效应模型进行稳健性检验。结果显示,数字普惠金融能够显著正向影响产业结构升级。

3.3 内生性检验

3.3.1 系统GMM模型回归结果

为避免数字普惠金融与产业结构升级之间可能存在的反向因果关系,本文运用系统广义矩估计方法,通过使用解释变量的水平或差分的多阶滞后项作为工具变量来解决可能存在未观测到的遗漏变量偏差和测量误差造成的内生性问题。由表3可知,数字普惠金融的系数为正且至少在5%的水平上显著。AR(2)统计量均大于0.1,Hansen统计量不显著,均说明了工具变量选择的合理性。因此,本文使用的系统GMM模型是有效的,不存在模型误设问题。

表3 GMM回归结果

3.3.2 工具变量回归结果

考虑到可能存在的度量偏误、遗漏变量等原因造成的内生性问题,本文选取邻接省份数字普惠金融指数均值的滞后一期值作为工具变量。选择邻接省份数字普惠金融指数均值的滞后一期值作为工具变量主要是基于地区间数字普惠金融可能存在同群效应,但与本省的产业结构高级化与合理化并不相关。因此,工具变量符合外生条件,并使用2SLS 最小二乘法对模型进行估计,结果如表4 所示。列(1)为一阶段回归结果,本文选取的工具变量与地区数字普惠金融呈正相关关系,且在1%的水平上显著。列(2)展示了二阶段回归结果,验证了数字普惠金融对产业结构升级的显著促进作用。Crag-Donald 统计量的F值大于10%的Stock-Yogo临界值,说明不存在弱工具变量问题。

表4 工具变量回归结果

4 进一步分析

4.1 中介机制检验

4.1.1 创新水平机制

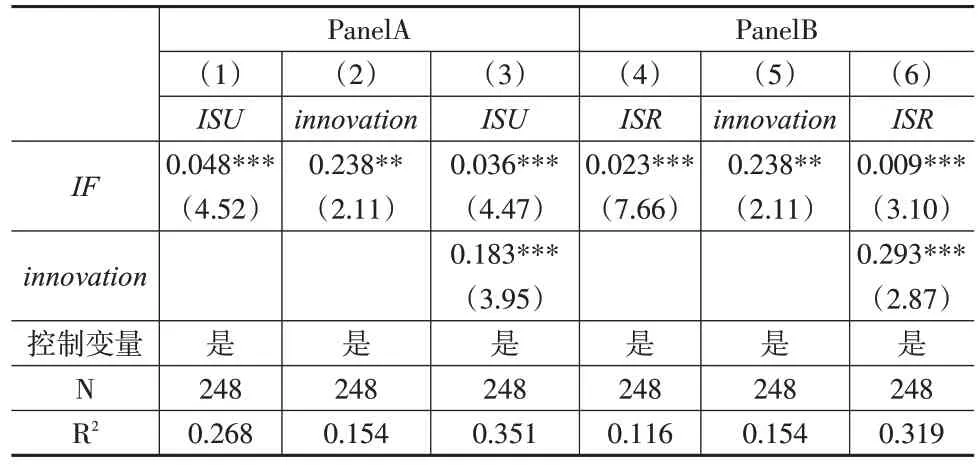

技术创新作为产业结构升级的源动力,信息不对称导致的技术创新风险使得创新活动长期存在投入不足、融资难、融资贵等问题。数字普惠金融作为新型金融服务模式,其在数字信息技术方面的优势能够有效缓解企业融资约束,通过提高地区创新水平促进产业结构升级。表5结果显示,数字普惠金融能够通过提高地区创新水平进而促进产业结构升级,且创新水平为部分中介变量。

表5 创新水平中介效应检验

表5 为“数字普惠金融—创新水平—产业结构升级”的机制检验结果。数字普惠金融和地区创新水平的系数均显著为正,如列(3)和列(6)所示,将地区创新变量纳入基准回归模型后,数字普惠金融与地区创新水平均与产业结构升级呈正相关关系。因此,可以认为数字普惠金融在一定程度上通过提高地区创新绩效促进产业结构升级。

4.1.2 创业活力机制

创业活力是产业结构升级的关键。中小微企业作为创业活力的重要载体,其在传统金融体系下由于缺乏合格抵押品而普遍受到信贷歧视,导致地区创业活力不足。数字普惠金融能够发挥信息获取和识别优势,降低中小微企业信贷成本以,通过发挥“长尾效应”帮助更多的中小微企业获取信贷资金,通过提升地区创业活力来促进产业结构升级。由表6可知,数字普惠金融显著提高了地区创业活力,并且地区创业活力也为部分中介变量。

表6 创业活力的中介效应检验

接下来对“数字普惠金融—创业活力—产业结构升级”的机制进行检验。由表6 可知,数字普惠金融发展正向显著影响了地区市场与创业活力。地区市场活力是数字普惠金融推动产业结构升级的部分中介变量。但通过比较PanelC和PanelD中数字普惠金融的估计系数可以看出,其在提升产业结构合理性上的中介效应更大。

4.2 异质性分析

4.2.1 区域特征异质性

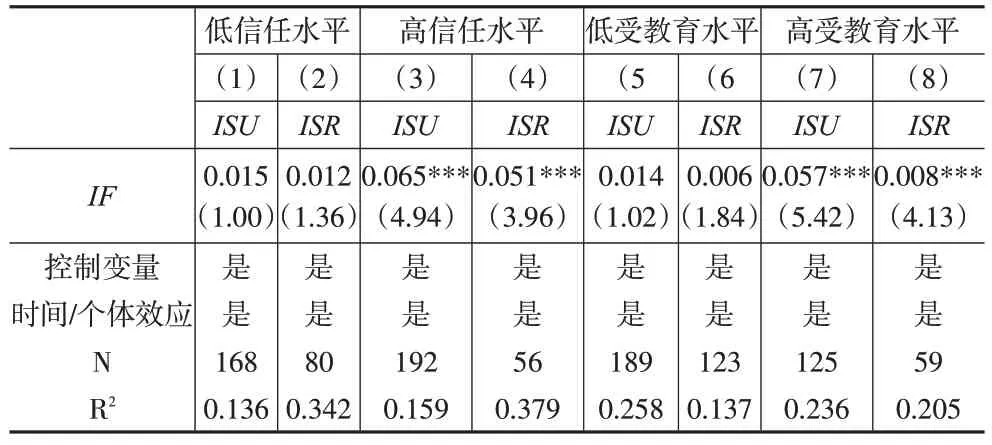

社会资本能够通过提高地区的创新水平,进而推动产业结构升级。地区信任水平作为社会资本的一部分,是促进数字普惠金融赋能实体经济的重要保证[11]。本文依据各省份企业信任度的问卷调查数据构建地区社会信任指数,按照31个省份诚信水平的平均值将样本划分为高、低两组进行分组回归[3],结果如表7 中列(1)至列(4)所示。可以看出,高、低信任水平地区的数字普惠金融均会促进产业结构升级,在高信任水平地区,数字普惠金融对于产业结构升级的促进作用显著高于低信任水平地区。进一步地,本文按照每年各省份平均受教育水平的平均值将样本划分为高、低两组进行分组回归,结果如表7中列(5)至列(8)所示。可以看出,在高受教育水平地区,数字普惠金融能够更加显著地促进产业结构合理化与高级化。但在低受教育水平地区,数字普惠金融虽然仍能够对产业结构升级产生正向影响,但并不显著。

表7 区域特征异质性

4.2.2 区位异质性

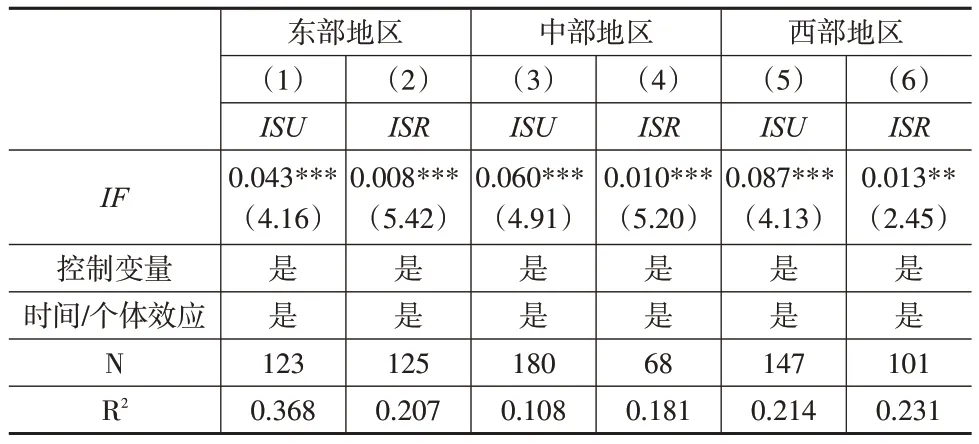

参考文献[12],本文将31个省份划分为东、中、西部地区检验数字普惠金融对产业结构升级的异质性影响。从表8可以看出,东、中、西部地区的数字普惠金融均会促进产业结构升级,但数字普惠金融对中西地区产业结构升级的促进作用显著高于东部地区。可能的原因是:东部地区数字普惠金融对较为普遍且完善的传统资金供给体系所产生的补充作用并不明显。相比之下,中西部地区由于传统金融发展较差,让数字普惠金融有较大的补充空间,从而使其成为促进中西部地区产业结构升级的重要力量。

表8 区位异质性

由表8 可知,相较于东部地区,中部和西部地区数字普惠金融对产业结构升级的影响更为显著。原因在于:数字普惠金融的主要任务是对已经相对充足的金融供给进行补充,对产业结构升级的促进作用并不显著。这可能主要源于东部地区数字普惠金融对较为普遍且完善的传统资金供给体系所产生的补充作用并不明显。相比之下,中西部地区由于传统金融体系在下沉市场的存在性不足,让数字普惠金融有较大的补充空间,从而使其成为促进中西部地区产业结构升级的重要力量。

5 结论

本文采用我国31 个省份2013—2020 年的面板数据,利用固定效应模型、系统GMM 模型以及两阶段最小二乘法分析数字普惠金融对于产业结构升级的作用机理。研究发现:(1)数字普惠金融显著地提高了地区产业结构合理化和产业结构高级化水平,在经过一系列稳健性检验后研究结论仍然成立。(2)数字普惠金融可以通过提高创新水平和激发创业活力促进产业结构升级。(3)数字普惠金融对产业结构升级的影响还因地区特征差异和区位差异而存在异质性。具体而言,数字普惠金融对高信任水平和高受教育水平地区的产业结构升级有正向促进作用,相比东部地区,其正向促进作用在中西部地区更加显著。