中国省际数字经济核心产业集聚度、非平衡性与动态演进

2023-10-16张映芹李开源

李 栋,张映芹,李开源

(1.陕西师范大学 国际商学院,西安 710119;2.西安财经大学 统计学院,西安 710100)

0 引言

随着互联网的普及和数字技术的突破,大数据、区块链、云计算、人工智能等数字技术加速创新,数字经济成为最具活力、发展潜力、辐射力的国民经济新形态和增长极。数字经济核心产业作为发展数字经济的先导性、基础性、战略性新兴产业,已成为构建现代化产业体系的重要抓手。空间经济集聚是经济活动最突出的地理特征,生产厂商追求规模报酬递增,由价格机制引发的金融外部性和知识外溢机制主导的技术外部性,会在地理空间上自发集聚,形成产业集聚现象。厘清我国数字经济核心产业集聚现状、演变历程及区域差异,对于各省市层面、国家层面更准确地制定相应发展政策,更全面地释放数字经济潜力有重要的现实意义。

目前与数字产业及其集聚效应相关的研究可分为两个方面。一是数字产业规模核算方面,多数研究在界定数字经济内涵、范围的基础上,利用生产法对数字经济相关产业的增加值规模进行了测算[1—3]。部分学者基于《数字经济及其核心产业统计分类(2021)》细致测算了全国层面、省域层面的数字经济核心产业增加值规模。二是数字产业集聚方面,现有文献多以电子商务产业[4]、高技术产业[5]作为数字产业的替代产业,对其集聚外部性效应进行分析。通过梳理已有文献发现,目前的研究还存在以下有待完善之处:第一,虽然全国层面的数字经济核心产业规模测算较为完备,但省际层面的还需要扩充。第二,数字产业集聚的相关研究多是以互联网相关产业来代替数字产业,选取产业角度的不同导致对数字产业集聚的测度结果不尽相同,准确性与可比性较低。第三,鲜有研究从集聚角度出发对我国数字经济核心产业进行细致刻画。基于此,本文以省域为研究单元,以《数字经济及其核心产业统计分类(2021)》为依据,在测算2012—2017年各省份数字经济核心产业增加值的基础上,对其集聚度进行测度,并分析核心产业集聚度的演变历程、区域差异及其空间效应。

1 研究方法

1.1 生产法与数据说明

数字经济核心产业对应《国民经济行业分类》(GB/T 4754-2017)中的26个大类、68个中类、126个小类,本文以《中国地区投入产出表》《中国经济普查年鉴》为数据来源,限于数据可得性①国家统计局以5年为周期编制地区投入产出表,已发布《中国地区投入产出表》的最新年份为2017年。袁淳等(2021)[6]指出我国数字经济规模迅速扩张和数字技术高速发展是在2010年以后,故本文选取2012年、2017年的地区投入产出表和2013年、2018年的经济普查数据作为数据来源。,选取2012—2017 年我国30 个省份(不含西藏和港澳台)为研究样本。采用生产法分行业计算增加值,并将各行业增加值进行加总,即可得到数字经济核心产业增加值。

本文借鉴文献[1]对数字产业增加值测算的研究思路,引入数字经济行业结构系数与调整系数。使用结构系数将包含在部门大类中的核心产业小类分离出来,如式(4)所示。针对小类行业只有一部分内容属于数字经济行业的情况,以各行业ICT 渗透效应[2]替代调整系数将行业中数字经济部分剥离,进而得到小类行业中数字经济部分增加值,如式(5)所示。

其中,行业ij增加值为第j个行业的第i个子类增加值,行业j增加值为行业j所有子类的增加值合计,假设数字经济中间消耗占数字经济总产出的比重与相应产业中间消耗占总产出的比重相同,即数字经济的增加值率与其所属行业的增加值率相等[1]。

由于各省份统计年鉴口径存在变动情况,且只公布部分门类增加值数据。因此,本文以地区投入产出表数据为准,对缺失年份采用复合增长率进行插补和推算。

1.2 产业集聚度测算

常用的测算集聚度的方法有赫芬达尔-赫希曼指数、区位基尼系数、区位熵、E-G指数等。相较于其他方法,区位熵指数具有数据收集方便、计算简洁的优点,可以消除区域规模差异等方面的外部因素的影响,被广泛用于测算区域内产业集聚程度[7]。本文构建的区位熵指数如式(6)所示:

其中,DEagg为数字经济核心产业区位熵,DEi为i省份数字经济核心产业增加值规模,Li为i省份所有产业增加值总规模,DEj和Lj分别表示全国层面数字经济核心产业增加值规模和所有产业增加值总规模。

1.3 核密度估计

核密度估计是用于探索数据分布的一种非参数估计方法,能从数据本身出发,捕捉到数值的分布特征,避免了参数估计中函数设定的主观性,因此,被广泛用于变量的动态演进研究[7]。核密度估计的表达式如式(7)所示:

其中,n为省份个数;Xi为独立同分布的观测值,是30个观测省份各自的数字经济核心产业集聚度,Xˉ为30个省份数字经济核心产业集聚度的平均值。h表示带宽,K(·)为核函数,本文选取高斯核函数对全国及三大地区数字经济核心产业集聚度动态演进趋势进行估计。

1.4 Dagum基尼系数

根据Dagum 基尼系数的定义,本文将30 个省份划分为k个区域,j、h分别代表不同的区域分组,区域j、h内各有nj、nh个省份,以yji、yhr分别表示区域j、h内任意一个省份的数字经济核心产业集聚度。μ为所有省份的数字经济核心产业集聚度均值,得到的Dagum基尼系数计算公式如式(8)所示:

Dagum 基尼系数可分解为区域内差异贡献(Gw)、区域间净值差异贡献(Gnb)和超变密度贡献(Gt)这三个部分[8],满足G=Gw+Gnb+Gt。式(9)和式(10)分别表示j区域的数字经济核心产业集聚度基尼系数Gjj和区域内差距贡献Gw;式(11)和式(12)分别表示j、h区域的区域间基尼系数Gjh和区域间差距贡献Gnb;式(13)表示超变密度的贡献Gt。

其中,djh表示区域j与区域h之间数字经济核心产业集聚度的差值,可以理解为所有满足yji>yhr的样本值加总的数学期望;pjh表示超变一阶矩,可以理解为区域j与区域h中所有满足yhr>yji的样本值加总的数学期望;F(·)表示区域的累积密度分布函数。计算公式如式(15)、式(16)所示:

1.5 探索性空间分析

产业集聚区由于前后向关联、知识溢出等特性会产生外部性,为直观刻画我国省际数字经济核心产业集聚的空间分布特征,本文引入全局自相关分析与局部自相关分析方法。全局Moran's I 能够反映整个研究区域中所有地域单元与邻近地域单元之间的相似性。计算公式如式(17)所示:

局部Moran's I 用于描述各个省份与相邻省份之间的空间关联。计算公式如式(18)所示:

其中,、S2分别表示数字经济核心产业集聚度的均值与方差,wij表示空间权重,n为省份样本的单元总数,xi(xj)为省份单元i(j)的集聚度变量值。

2 省际数字经济核心产业增加值及其集聚度测算

2.1 省际数字经济核心产业增加值测算

表1为2012—2017年全国及30个省份数字经济核心产业增加值及其增长率。从全国层面来看,我国数字经济核心产业规模逐年扩大,研究期间规模扩大了近1.7倍,占GDP比重逐年提升,年均增长率高于GDP年均增长率,这表明数字经济已然成为我国国民经济增长的新引擎。从省际层面来看,各省份数字经济核心产业规模均实现了正增长,但发展不均衡。研究期间,广东、江苏、北京、浙江、上海一直稳居数字经济核心产业规模前五名,甘肃、新疆、海南、宁夏、青海排名一直靠后。2017年,排名前五位省份的数字经济核心产业总规模达到了排名后五位省份的34倍,具有明显的地区差异性。从年均增速来看,有21个省份数字经济核心产业增长率高于GDP增长率,说明数字经济核心产业为多数省份经济增长提供了强劲的动力。

表1 2012—2017年中国省际数字经济核心产业增加值 (单位:亿元)

表2 汇报了2012—2017 年全国层面数字经济各核心产业的增加值结构占比。研究期间,数字产品制造业规模占比最大,数字产品服务业规模占比最小。从演进历程来看,数字产品制造业规模占比逐年缩小,但仍然是核心产业中规模最大的产业。数字产品服务业、数字技术应用业、数据要素驱动业均呈现规模占比扩大趋势。整体来看,在数字经济核心产业中,数字产品制造业规模最大,但增长动力不足。数字技术应用业和数据要素驱动业发展势头强劲,已成为数字经济发展的主要助推力。

表2 数字经济核心产业增加值结构 (单位:亿元)

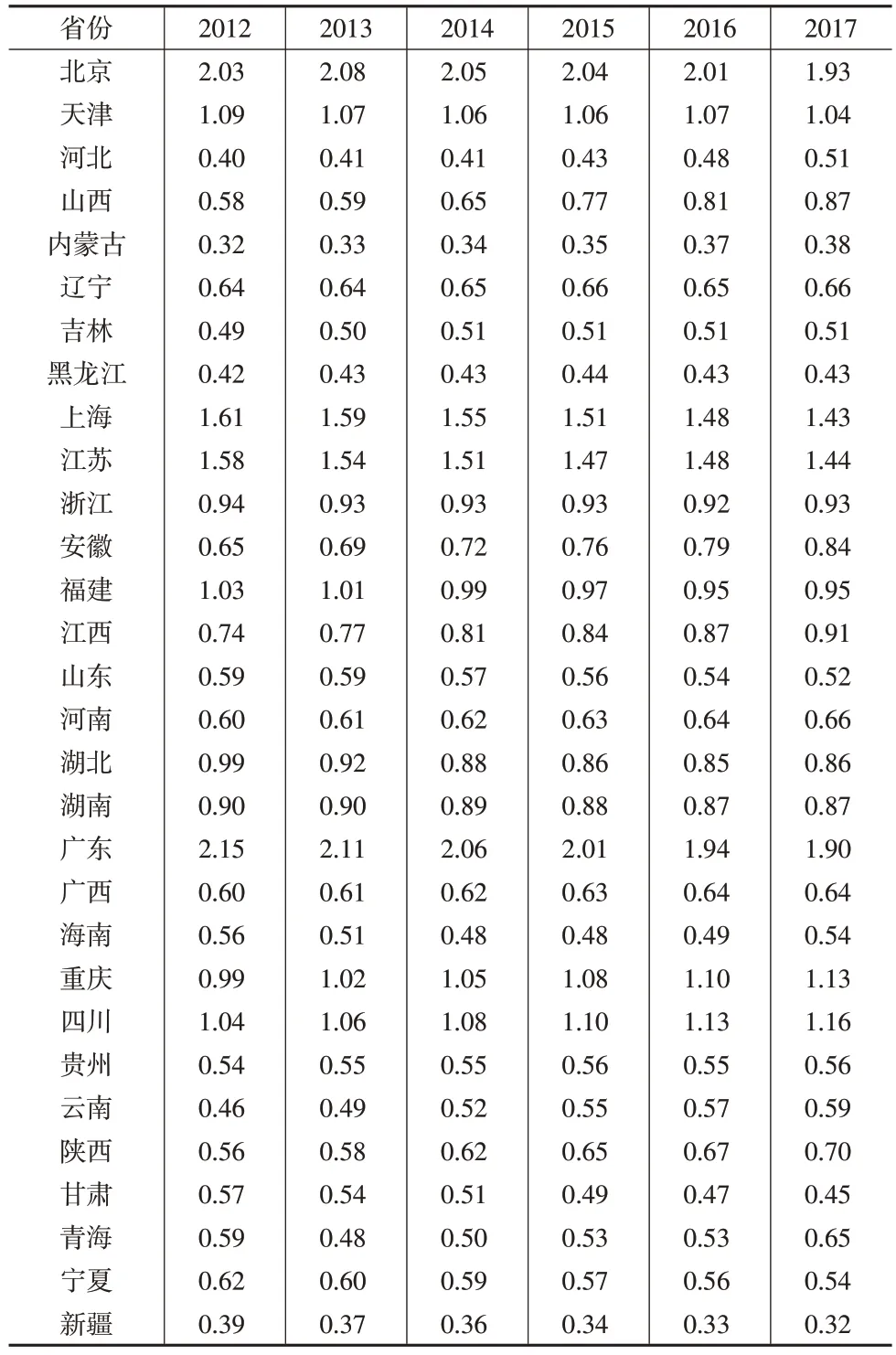

2.2 省际数字经济核心产业集聚度测算

本文在测算各省份数字经济核心产业增加值规模后,利用区位熵对各省份数字经济核心产业集聚度进行测算(见下页表3)。一般来说,区位熵大于1,表明该区域具备比较优势,反之则不具备比较优势。可以看出在研究期内,北京、天津、上海、江苏、广东和四川的区位熵均大于1,说明这6个省份数字经济核心产业集聚度较高,在全国范围内具有比较优势,是数字经济产业发展强省。内蒙古、新疆、河北、吉林和黑龙江的排名一直靠后,表明这5个省份数字经济核心产业没有形成集聚趋势,数字经济发展滞后。整体来看,在研究期内,共有16个省份集聚度上升,说明我国多数省份都在大力发展数字经济相关核心产业,提高其在数字经济方面的竞争力。在集聚程度最高的6个省份中,除四川以外,其他省份集聚度均呈下降趋势,其原因可能是:相关产业过度集聚产生了“拥挤效应”,提升了相关产业的竞争力,促使成本上升、收益减少,从而导致相关产业退出该地市场。

表3 2012—2017年中国省际数字经济核心产业集聚度

从增加值测算结果来看,我国数字经济呈现总量规模大但省际不均衡的特点。从核心产业集聚度的测算结果来看,多数省份在研究期内的集聚度不高但呈增加趋势,少数省份呈现高度集聚且由于“拥挤效应”产生了产业转移现象。

3 省际数字经济核心产业集聚度动态演变与区域差异

3.1 数字经济核心产业集聚度动态演变

本文绘制全国整体及东、中、西三大地区数字经济核心产业集聚度核密度估计图,如图1所示。

图1 2012—2017年数字经济核心产业核密度估计

由图1(a)可知,从全国整体层面来看,2012—2017年,曲线分布位置小幅右移,主峰高度下降,宽度变宽,说明全国整体的数字经济核心产业集聚度逐渐提高,但省际绝对差异有扩大趋势。曲线呈现右拖尾、延展收敛的趋势,说明数字经济核心产业集聚度较高的城市,核心产业集聚规模有所下降,更加接近全国平均水平。从波峰数量来看,2012—2014 年,呈现三峰形态,2015—2017 年演变为双峰形态,且在研究期内主峰高度明显高于侧峰,说明分化程度有所改善,但整体分化格局并未扭转,呈现高、低两个俱乐部的两极分化格局。

由图1(b)可知,东部地区曲线分布位置略微左移,宽度变窄,主峰高度上升,且出现延展收敛趋势,波峰数量从2012 年的一个主峰、一个平缓侧峰的双峰形态演变为2017年的一个主峰形态。这说明东部地区数字经济核心产业集聚度逐渐下降,区域内集聚度高值地区集聚规模有所降低,更加接近区域平均水平,从而导致区域内绝对差距缩小。区域内数字经济核心产业集聚度整体分布从两极分化演变为高值降低、低值追赶、逐渐收敛的趋势。东部地区大多为经济发展水平较高的省份,开放水平高、基础设备全,抢占了数字经济发展的先机,在2012年已经形成数字经济核心产业高度集聚格局。过度集聚会导致拥挤效应,企业由于过度集聚产生的负外部性,会退出当地市场,形成产业转移现象,从而导致了高度集聚区域集聚水平降低的局面。

由图1(c)可知,中部地区曲线分布位置大幅右移,主峰分布从左偏变为右偏,高度上升,宽度变窄,且曲线从2015年开始呈现左拖尾形态。这说明中部地区数字经济核心产业集聚度大幅提升,区域内绝对差异减小,核心产业发展较为均衡,但仍然有部分省份核心产业集聚度低,拉低了区域的均值水平。结合东部地区核心产业集聚度演变特征,中部地区大多数省份与东部地区接壤,且自身发展水平较高,基础设施较为完备,能很好地承接从东部地区转移的相关核心产业,进而提升了地区的产业集聚度,使数字经济得到了大力发展。但少部分省份如吉林、黑龙江,由于自身发展水平与地理环境等禀赋差异,很难做到产业对接,从而集聚度较低,数字经济发展水平不高。

由图1(d)可知,西部地区数字经济核心产业集聚度的分布位置经历了先左移、后右移的演变历程。具体来说,在2013 年曲线分布左偏,在随后年份均呈右偏趋势,且右偏幅度大于左偏幅度,说明在研究期内,西部地区数字经济核心产业集聚度整体呈现增加趋势。从主峰分布形态来看,2013年主峰高度上升,在随后年份主峰高度均下降,且下降幅度大于上升幅度,主峰宽度呈现增加趋势。在研究期内,曲线一直保持双峰形态,且整体具有右拖尾现象,延展扩宽。这说明区域内差异程度变大,省际绝对差异有扩大趋势,且由于区域内集聚度高的省份集聚度不断增加,扩大了与其他省份的差异,使区域内整体呈现两极分化格局,梯度效应显著。

3.2 数字经济核心产业集聚度区域差异分析

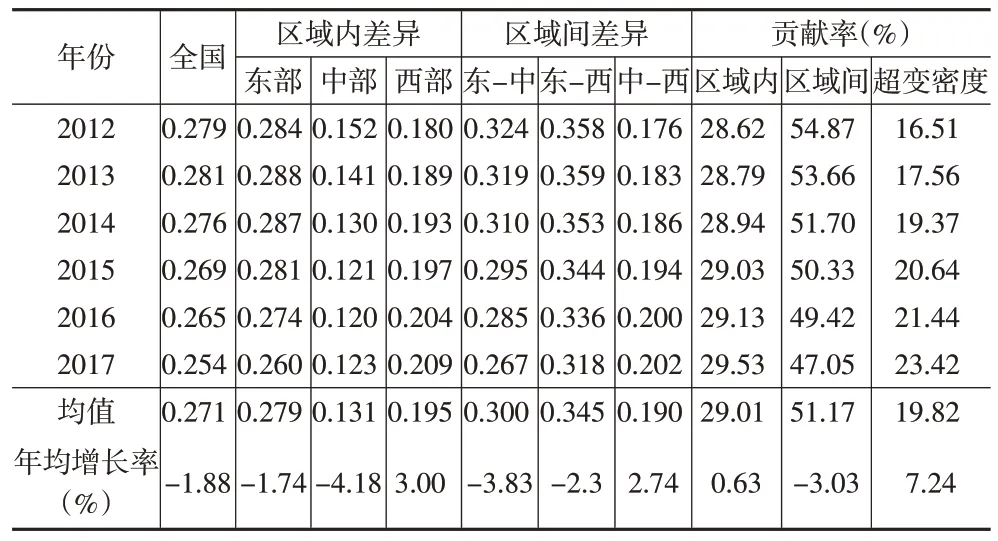

为进一步刻画数字经济核心产业集聚度的区域差距,本文测算了东、中、西三大地区数字经济核心产业集聚度的Dagum基尼系数,结果如表4、图2所示。

图2 2012—2017年数字经济核心产业集聚度差异

表4 数字经济核心产业集聚度差异

由图2(a)可知,在研究期内,省际数字经济核心产业集聚度整体基尼系数呈现波动下降趋势,仅个别年份出现小幅上涨,说明全国层面的数字经济核心产业集聚度的区域差异正在缩小。由图2(b)可知,东部地区区域内差异最大,中部地区区域内差异最小,东部和中部地区均呈现区域内差距缩小趋势,西部地区区域内差异逐年增大。由图2(c)可知,东部与西部地区间区域差异最大,中部与西部地区间区域差异最小。东部与中部地区、东部与西部地区均呈现区域间差异缩小趋势,中部与西部地区呈现区域间差异扩大趋势。由上文分析可知,东部地区的数字经济发展强省,由于过度集聚带来的“拥挤效应”,致使相关产业退出当地市场,导致高集聚省份核心产业集聚度下降,从而引致区域差异逐渐缩小。中部地区承接东部地区转移的相关产业,核心产业集聚度上升,导致了区域差异逐渐缩小。由于地理位置、相关政策的引导,西部地区部分省份大力发展数字经济相关产业,致使其集聚度升高,例如四川、重庆、贵州,拉开了与西部地区其他省份的差距,导致西部地区区域内差异扩大。整体来看,东部地区数字经济核心产业集聚度呈现递减趋势,但仍然属于集聚度较高区域,中西部地区均呈现递增趋势,但仍然属于低集聚状态,中部地区集聚度增速与总量均高于西部地区,引致了东-西部地区差异最大,且呈现差异缩小趋势,中-西部地区差异最小,但呈现差异扩大趋势。由图2(d)可知,区域间差异逐年缩小,区域内差异在研究期内小幅增长,超变密度呈现大幅增长趋势。整体来说,在研究期内区域间差异对总体差异贡献率最大,变动区间为47.05%~54.87%,均值达到51.17%,说明地区间差异是导致我国省际数字经济核心产业集聚度地区差异的主要来源。

4 省际数字经济核心产业集聚度空间格局分析

本文引入探索性空间分析方法直观刻画我国省际数字经济核心产业集聚度的空间分布特征。为保证研究结果的稳健性,分别以研究期内各省份平均人均GDP 差值的倒数构建经济距离权重矩阵,并用结合地理距离与经济距离的经济地理嵌套权重矩阵计算省际数字经济核心产业集聚度的全局莫兰指数。由表5 可知,不同权重矩阵下的莫兰指数均通过了显著性检验。在研究期内,数字经济核心产业集聚度的全局莫兰指数均显著大于0,表明全国层面数字经济核心产业集聚度的空间格局呈现聚集状态。

表5 数字经济核心产业全局Moran's I

本文采用局部自相关方法进一步揭示我国30个省份数字经济核心产业集聚度的局部空间特征。借鉴Rey(2001)[9]提出的时空跃迁法表征不同时间段数字经济核心产业集聚空间关联模式的变化情况。2012—2017 年局部莫兰指数的区域分布情况(略)表明:省际数字经济核心产业集聚水平存在显著的空间相关性,大多数东部地区省份集聚在扩散效应区(H-H),中西部地区多数省份集聚在低水平区(L-L)。在研究期内,扩散效应区(H-H)省份未发生跃迁,低水平区(L-L)有5个省份发生了跃迁。新疆、河北从低水平区(L-L)跃迁到过渡区(L-H),说明新疆、河北数字经济产业发展存在一定的路径封锁;江西、安徽、山西从低水平区(L-H)跃迁到极化效应区(H-L),打破了原有格局。具体来说,内蒙古、山东、新疆、河北这4 个省份核心产业集聚度低于邻近省份,数字经济核心产业发展滞后,成为区域数字经济产业发展的洼地;重庆、湖南、四川、江西、安徽、山西这6 个省份核心产业集聚度高于邻近省份,数字经济核心产业发展强势,已成为中西部地区数字经济产业发展的领头羊。整体看来,省际数字经济核心产业集聚度的空间分布格局较为稳定,大部分西部地区省份处于低值集聚状态,表明现阶段要实现我国数字经济高速协调发展,应大力推进西部地区数字经济核心产业发展,进而打破东西部地区之间的数字鸿沟。

5 结论

本文在测算我国省际数字经济核心产业规模的基础上,对其产业集聚度进行测算,使用核密度估计、Dagum基尼系数、探索性空间分析等方法,研究了2012—2017年我国30 个省份数字经济核心产业集聚度的动态演变历程、地区差异及空间效应。得出以下结论:

(1)全国层面数字经济核心产业规模不断扩大,占GDP比重逐年提升,多数省份数字经济核心产业规模增速超过全国GDP 增速,数字经济已成为驱动经济发展的新动能。

(2)各省份数字经济核心产业集聚度普遍提升。从演进历程来看,东部地区呈现集聚度减小趋势,中西部地区呈现集聚度上升趋势,数字经济核心产业集聚度分化程度有所改善。但整体分化格局并未扭转,呈现高低两个俱乐部的两极分化格局。

(3)从区域差异角度来看,东部和中部地区内数字经济核心产业集聚度差异呈缩小趋势,西部地区呈区域内差异扩大趋势。东部与西部地区间差异最大且呈逐年缩小趋势,中部与西部地区间差距最小但呈逐年扩大趋势。从区域差异来源来看,区域间差异是导致我国省际数字经济核心产业集聚度地区差异的主要原因。

(4)省际数字经济核心产业集聚度空间分布情况较为稳定,东部地区的沿海省份呈现高值集聚格局,中西部地区多数省份呈现低值集聚格局,少数省份异军突起,与邻近省份表现出极化效应,呈现高低集聚趋势,已成为区域数字经济核心产业发展的领头羊。