绿色农业、农业保险、涉农贷款动态关系研究

——基于省级面板VAR模型的实证分析

2023-10-13贾士彬玄天雯

贾士彬,玄天雯

(1.河北大学 经济学院,河北 保定 071000;2.北京师范大学 经济与工商管理学院,北京 100875)

一、引言

发展绿色农业,是推动农业结构优化和农业现代化发展的一项重要措施。《中国农业绿色发展报告2022》显示,2012—2021 年,全国农业绿色发展指数从73.46 提升至77.53;截至2022 年年底,全国绿色食品、有机农产品有效用标单位总数为27 246家,产品总数为60 254 个,分别同比增长10%、8.3%;建成绿色食品原料标准化生产基地748 个,总面积超过1.68 亿亩,带动近2 030 万农户发展。2021 年,农业产地环境保护治理取得新进展,全国农用化肥施用量(折纯量)为5 191 万吨,较2020 年减少1.1 个百分点,连续6 年持续下降;农药使用量(折百量)为24.83万吨,其中微毒、低毒和中毒农药用量占比超过99%;全国三大粮食作物统防统治覆盖率达42.4%,主要农作物绿色防控覆盖率为46%,农药包装废弃物回收率为58.6%;全国农作物秸秆综合利用率达88.1%,比2020 年提高0.5 个百分点,畜禽粪污综合利用率超过76%,农膜回收率稳定在80%以上。我国绿色农业持续推进,但由于起步晚,仍存在诸多问题,受到多种因素的制约。

随着“绿水青山就是金山银山”发展理念的逐步推进和落实,金融机构也逐步加大了对绿色经济的支持力度。2013—2022 年,我国涉农贷款余额从20.89万亿元增至49.25万亿元,涉农贷款占各项贷款比重却呈下降趋势,从2014年的28.1%持续下降到2021年的22.42%,虽然2022年略有回升,但比重仅为23.01%。2018—2022 年绿色贷款余额从8.23万亿元快速上升到22.03 万亿元,但是其中直接用于绿色农业的比重较低。统计口径调整前,2017年6月,绿色信贷余额为6.53万亿元,其中用于绿色农业项目开发的贷款余额仅为536 亿元,比重不足1%。由此大致可以判断,该年涉农贷款中直接用于绿色农业生产的比重也比较低,涉农贷款主要解决的还是传统农业生产中的资金需求。在传统农业现代化程度提升后,涉农贷款开始转向绿色农业,因此涉农贷款对绿色农业的影响呈现间接性。

农业保险保费收入从2013 年的306.7 亿元增长至2022年的1 219亿元,风险保障金额从2016年的2.16 万亿元增至2022 年的5.46 万亿元,保障水平显著提高。但是目前农业保险产品主要覆盖的是自然灾害风险,分散价格风险的价格保险和收入保险还处在试点阶段,因此,农业保险在产品设计上较少考虑绿色农业面临的灾害特征和价格风险,所以农业保险对绿色农业发展的影响主要以间接影响为主,即通过稳定绿色农业生产者的收入来影响其持续绿色生产的抉择。另外,农业保险可以提升农户的信用等级,从而有利于涉农贷款的开展,“涉农贷款+农业保险”的模式在金融支持“三农”发展中普遍存在。

综上所述,金融机构通过农业保险和涉农贷款影响着绿色农业的发展,同时绿色农业也影响着金融机构在业务条线上的选择以及业务结构的优化。相互间具体的影响关系和影响路径值得深入剖析,这正是本文的立意所在。

二、文献综述

金融与农业的关系研究主要集中在金融对农业发展的影响方面,银行和保险等金融机构通过涉农贷款和农业保险为农户提供生产所需资金并转移农业经营风险,有利于农民收入的增长,进而提高其农业生产的积极性[1]。农业保险显著地促进了农业全要素生产率增长[2-3],进而可以有效推动农业经济增长[4]。并且随着农业保险的发展,农业保险对农业经济增长的促进作用逐渐增强[5],有效地保障了农户的生活水平;中国农贷市场存在“精英俘获”现象[6],涉农贷款的主要对象是新型农业经营主体,普通农户融资困境仍然存在[7],同时农村金融市场仍然存在由信息不对称引起的逆向选择和道德风险[8],金融机构信贷投放积极性不高,政府主导下的低效率信贷投入会限制农业的发展[9]。

绿色农业作为农业现代化发展的主要目标之一,在发展过程中也离不开金融的支持。由于我国农业发展还处于以规模化、集约化转型为主的阶段,农业的绿色化尚属于次要目标,再结合绿色数据获得性问题,所以大多文献探讨的是金融对于绿色农业的间接影响。从全国范围来看,农业保险可以显著促进绿色农业的发展[10],但在某些局部地区,农业保险对绿色农业的促进作用甚微[11]。农业保险对绿色农业发展的推动作用表现为:其一,农业保险通过调整农户生产行为[12]和推动技术进步,进而促进绿色农业生产[13];其二,农业保险可以分散由于自然灾害而导致的农业风险,赔偿农户的灾害损失[14],增加农户收入,且较之于小规模经营户,大规模经营户投保的收入补偿效果更佳[15],从而增强农户投资信心,让他们可以把留存的资金用于购买绿色农业生产设备或学习先进技术,充当绿色农业生产的“稳定器”[16-17]。涉农贷款通过解决农民生产所缺资金问题,帮助农户扩大经营规模,进而提高农业投资能力,促进农业绿色发展[18]。但当前信贷机构无法明显地改善农户面临的信贷约束[19],进而无法有效提升农业绩效[20]、改善农户创业行为[21],对绿色农业发展的影响不显著[11]。另外,涉农贷款仍以农业农村建设、脱贫攻坚、乡村振兴为主,对农业绿色生产经营领域的信贷支持较为乏力[22],2021 年绿色农业项目贷款仅占绿色信贷总量的1.56%[23],导致绿色农业难以获得足够的资金支持,这也说明,绿色农业发展对涉农贷款的反向推动作用并不明显。

就农业保险和涉农贷款而言,由于金融机构逐利与规避风险的特性与农业产业低收益高风险的特性相矛盾,单一的涉农贷款或农业保险无法满足农业发展的金融需求,而“信贷+保险”的联动模式可以从本质上解决金融业与农业间的这种矛盾[24],农业贷款和农业保险在一定程度上存在相互依赖关系,并且二者的耦合协调度逐渐趋好[25],二者协调配合,不仅能够带动农业技术进步,还有助于提高农业技术效率[26]。但是由于利益诉求不一致,农业保险与农村信贷尚未实现有机联动[27]。

综上所述,已有文献主要集中研究金融机构对农业发展的单一影响,部分涉及对绿色农业发展的影响,而发展绿色农业是否可以加快农业保险和涉农贷款的发展,鲜有学者探讨。虽然绿色农业发展会刺激农户对农业保险和涉农贷款的需求,但由于绿色农业自身的特性和金融机构经营的逐利性,不一定会直接对农业保险和涉农贷款产生影响,这也为本文研究提供了空间。

三、模型构建和变量选择

(一)模型构建

面板VAR 最早由HOTLZ-EAKIN、NEWEY 和ROSEN 提出,兼具面板数据分析和VAR 模型的优点,控制了个体异质性(包含时间效应和个体效应),能有效反映变量之间的动态关系。本文构建面板VAR 模型探究绿色农业、农业保险与涉农贷款三者之间的动态关系及影响程度。模型表达式如下。

其中,i表示省市,t表示年份;Yit表示模型中所有内生变量的列向量,α0表示截距项向量,n代表滞后阶数;αj表示滞后j阶的参数矩阵;j=1,2,3,…,n;ηi表示个体效应,μt表示时间效应,εit是随机扰动项。

(二)数据来源和变量选择

1.数据来源

本文使用2013-2020 年全国31 个省级行政单位(不包括港澳台地区)的数据。所有数据来源于wind数据库、《中国农村统计年鉴》《中国统计年鉴》《绿色食品统计年报》《中国环境统计年鉴》。对于缺失值,本文采取线性插值法完善数据。

2.变量选择

为了研究绿色农业、农业保险与涉农贷款三者之间的关系,构建以下变量。

(1)绿色农业发展水平(greenagri)

本文通过构建一级指标、二级指标体系并利用熵权法计算出2013—2020 年各省份绿色农业发展水平综合得分,以此衡量各省份绿色农业发展水平。依据2021 年国家颁布实施的《“十四五”全国农业绿色发展规划》,并参照现有文献研究[28-29],本文选取生态环境和绿色食品水平作为一级指标。考虑到数据的可获取性与完整性,选取农用塑料薄膜使用量、农药施用量、农用化肥(折纯)使用量等9 个二级指标,并根据二级指标对一级指标的正负向影响进行正负向指标界定,指标体系详见表1。

表1 绿色农业指标体系

(2)农业保险发展水平(insurpene)

农业保险深度可以衡量农业保险在各个地区中的发展情况[30],其计算公式为该地区农业保险保费收入/该地区第一产业GDP,比值越大,在一定程度上表明该地区农业保险发展水平越高。

(3)涉农贷款发展水平(agriloan)

用金融机构本外币涉农贷款余额在本外币贷款总额中的占比来表示金融机构对农业的支持力度,用于衡量各个省份或地区信贷支持农业发展的程度。

四、实证分析

(一)描述性统计

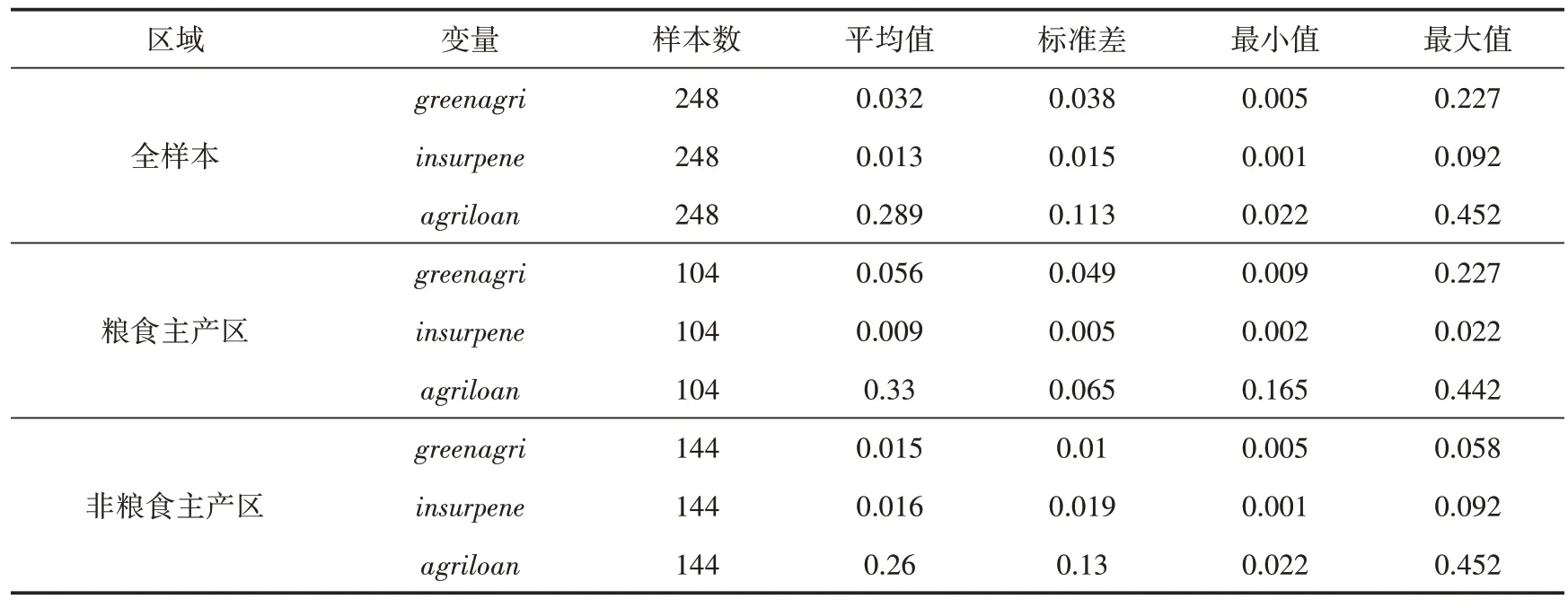

为消除量纲及异方差影响,对所有变量进行标准化后取对数处理,同时为了进一步探究三者动态关系,按照粮食主产区和非粮食主产区将样本分为两组,其中粮食主产区包括:黑龙江、河南、山东、四川、江苏、河北、吉林、安徽、湖南、湖北、内蒙古、江西、辽宁(见表2)。

表2 变量描述性统计

(二)平稳性检验与最优滞后阶数的确定

为了避免伪回归现象,本文采用LLC、IPS、HT检验方法检验面板数据的平稳性。经检验,全样本、粮食主产区、非粮食主产区的变量序列lngreenagri、lninsurpene、lnagriloan均满足I(0)平稳性要求。同时,根据AIC 准则、BIC 准则和HQIC 准则,确定全样本、粮食主产区、非粮食主产区所对应的PVAR模型最优滞后阶数都是3阶(见表3)。

表3 最优滞后阶数

(三)脉冲响应分析

为保证脉冲响应函数分析的可靠性,首先借助特征根单位圆检验法检验PVAR 模型的稳定性。经检验,所有单位根的倒数均小于1,位于单位圆内,表明模型稳定,可以进行脉冲响应分析。脉冲响应函数是在控制其他变量不变的情况下,一个变量的冲击对其他变量当期和未来产生的影响。本文使用蒙特卡洛模拟500 次得到95%置信区间且各变量滞后10 期的脉冲响应图,其中横轴代表滞后期数,纵轴表示被解释变量对解释变量冲击的响应程度,中间线表示脉冲响应函数曲线,两侧线表示95%的置信区间。

1.全样本脉冲响应结果分析

(1)绿色农业对农业保险和涉农贷款的脉冲响应分析

如图1-2 所示,给绿色农业一个标准差的正向冲击,农业保险的响应为正,而且在第二期达到峰值,然后影响逐步衰减,表明绿色农业的发展对农业风险规避的需求上升,即使没有针对性的农业保险,也加大了对物化成本类农业保险的需求。

图1 全样本脉冲响应图

如图1-3 所示,给绿色农业一个标准差的正向冲击,涉农贷款的响应为负,在一定程度上表明了在当前信贷政策下,信贷机构对绿色农业高风险带来的收入不稳定的担忧。

(2)农业保险和涉农贷款对绿色农业的脉冲响应分析

如图1-4 和图1-7 所示,给农业保险和涉农贷款一个标准差的正向冲击,绿色农业的响应均为正,且呈现为缓慢响应态势。当前农业保险产品可以有效转移绿色农业生产主体所面临的常规农业生产风险,从而增强其从事绿色农业生产的信心,推动绿色农业发展,响应的缓慢性也体现了这种影响的间接性;增加涉农贷款,缓解了绿色农业生产主体的资金需求压力,降低了资金成本,从而促进绿色农业生产。

(3)农业保险和涉农贷款之间的脉冲响应分析

如图1-6 所示,给农业保险一个标准差的正向冲击,涉农贷款的响应为正,而且是当期即达到峰值,然后逐步衰减。农业保险快速发展,农业生产经营主体的部分风险得到保障,信用增级,信贷机构放贷信心增强,涉农贷款规模增加。

如图1-8 所示,给涉农贷款一个标准差的正向冲击,农业保险的响应为负,而且呈现出波动衰减的趋势,在一定程度上表明在当前“信贷+保险”的合作模式中信贷的主体地位,若不需要保险就可以获得信贷,则保险必然不是必需的,保费部分可以转化为其他信贷成本。

图1-1、图1-5、图1-9 分别表示的是绿色农业、农业保险、涉农贷款面临自身冲击时的脉冲响应结果,全部表现为逐步衰减,在一定程度上表明各自发展的内在稳定性。三者衰减速度略有不同,其中绿色农业衰减最慢,表明其调整过程受到更多因素的影响和制约。

2.基于粮食主产区和非粮食主产区的异质性分析

(1)绿色农业对农业保险和涉农贷款的脉冲响应分析

如图2-2 和图3-2 所示,粮食主产区和非主产区对农业保险的响应不一致。在粮食主产区,绿色农业对农业保险是负向影响。粮食主产区绿色农业的发展,势必会替代部分现有农业,与现有农业生产风险契合度更高的农业保险的保费收入在短期内会下降;由于农业保险产品的绿色属性不够,绿色农业增加带来的保费收入增幅会低于原有保费收入的下降幅度,从而呈现微弱的负向关系。非粮食主产区基本表现为不明显的脉冲响应,当前农业保险以财政补贴为主要发展动力,地方政府的保险意识和参与意愿尤为重要,显然绿色农业的发展并不足以改变地方政府的保险意识和参与意愿。

图2 粮食主产区脉冲响应图

图3 非粮食主产区脉冲响应图

如图2-3 和图3-3 所示,粮食主产区和非主产区对涉农贷款的响应也不一致。粮食主产区的响应不明显,呈现微弱的正相关;非粮食主产区的响应呈明显的负相关。这就表明了信贷机构对绿色农业高风险的担忧。在非粮食主产区,由于农业重视程度不高、涉农贷款管理经验相对不足等因素,信贷机构对绿色农业的高风险的应对意愿和能力更弱。

(2)农业保险和涉农贷款对绿色农业的脉冲响应分析

如图2-4 和图3-4 所示,给农业保险一个标准差的正向冲击,粮食主产区和非主产区的绿色农业的响应不一致。粮食主产区的绿色农业表现为缓慢波动的正向影响,显示当前农业保险产品对绿色农业风险部分规避,从而带来绿色农业的发展;非粮食主产区绿色农业表现为负向影响。究其原因,是因为当前农业保险更利于保障常规农业生产风险,常规农业生产的稳定性要优于绿色农业,从而在一定程度上出现对绿色农业的替代。

如图2-7 和图3-7 所示,无论是粮食主产区还是非主产区,涉农贷款一个标准差的正向冲击,都带来了绿色农业的正向响应,这充分表明无论地区农业处于什么发展程度,绿色农业发展的第一要素就是资金的支持。

(3)农业保险和涉农贷款之间的脉冲响应分析

如图2-6 和图3-6 所示,在粮食主产区和非主产区,给农业保险一个标准差的正向冲击,涉农贷款的响应不一致。在粮食主产区,涉农贷款表现为正向响应,体现了在普遍开展“信贷+保险”的粮食主产区,农业保险对农户的信用增级作用较明显;在非粮食主产区,涉农贷款表现为负向影响,而且1 期迅速归零。该现象体现了农业保险和涉农贷款均发展一般,而且相互合作相对欠缺,在这种情况下,从农户成本支出的角度分析,二者产生替代关系,快速归零也表现了这种替代的外部性,即在没有外部冲击的情况下,二者关系不显著。

如图2-8 和图3-8 所示,在粮食主产区和非主产区,给涉农贷款一个标准差的正向冲击,农业保险的响应不一致。在粮食主产区,农业保险的响应不明显,在一定程度上反映出农业保险发展的独立性,即更多地依赖政府财政支持;在非粮食主产区,表现出缓慢的正相关,在一定程度上反映出农户在资金压力缓解后对风险规避的需求。

图2-1、图2-5、图2-9 表示的是在粮食主产区样本中,绿色农业、农业保险、涉农贷款面临自身冲击时的脉冲响应结果;图3-1、图3-5、图3-9 表示的是在非粮食主产区样本中,绿色农业、农业保险、涉农贷款面临自身冲击时的脉冲响应结果。结果显示,无论是粮食主产区还是非粮食主产区,对于自身的冲击,全部表现为逐步衰减的过程,再次验证了各自发展的内在稳定性。

(四)方差分解

方差分解结果只展示第1 期、第5 期、第10 期和第15 期的结果,10 期之后方差分解结果基本固定(见表4)。

表4 方差分解结果

各期方差贡献中最大的都是变量自身,自身变量的贡献度逐步下降,非自身变量的贡献度逐步提高。而且大多在10 期后,各个变量的贡献度保持稳定。

1.绿色农业方差分解分析

对绿色农业而言,涉农贷款的贡献大于农业保险,与非粮食主产区相比,粮食主产区涉农贷款的贡献更为突出。同时,粮食主产区的农业保险贡献度也略高于非粮食主产区。原因在于,粮食主产区对农业发展更为重视,农业发展不可或缺的信贷和农业保险自然更受重视。同时也表明了,与农业保险相比,涉农贷款对绿色农业发展的助推作用更突出。

2.农业保险方差分解分析

对农业保险而言,在粮食主产区,涉农贷款的影响要略大于绿色农业的影响;在非粮食主产区,同样是涉农贷款的影响要大于绿色农业的影响,但是二者的差距增大了,在一定程度上验证了农业保险和涉农贷款在实践中相互配合和相互影响的关系。

3.涉农贷款方差分解分析

对涉农贷款而言,在粮食主产区,农业保险的贡献度要高于绿色农业,再次表明了农业保险与涉农贷款的紧密联系;在非粮食主产区,绿色农业的贡献度要高于农业保险,表明在农业欠发达地区,绿色农业发展对资金的需求会在较大程度上影响该地区的信贷结构。在整体样本分析中,绿色农业的贡献度高于农业保险,表明绿色农业发展对信贷资金需求的强劲,特别是在农业保险相对落后的地区。

五、结论与建议

(一)结论

1.绿色农业对农业保险发展的推动作用有限,存在区域差异性。整体样本的脉冲响应和方差分解都表现出绿色农业对农业保险具有一定的推动作用,但是当前农业保险产品设计中的绿色属性产品较少,导致其在粮食主产区和非粮食主产区的分组脉冲响应产生差异。

2.绿色农业在全样本和分组样本中对涉农贷款呈现一致的负向影响,充分体现了信贷机构在当前信贷政策下对绿色农业在经营过程中出现的高风险的担忧。

3.农业保险和涉农贷款对绿色农业发展具有助推作用。农业保险在全样本和粮食主产区都表现出对绿色农业的助推作用,但在非粮食主产区存在一定的制约情形;涉农贷款的助推作用尤为明显,无论是脉冲响应还是方差分解都有力地支持了这一判断。

4.在农业保险和涉农贷款的相互关系中,农业保险通过信用增级推动涉农贷款发展的效果更为明显,而涉农贷款对农业保险的推动作用微弱,体现出了信贷机构在“信贷+保险”合作模式中的主导地位,同时也反映了信贷和保险机构自身发展的独立性和影响因素的复杂性。

(二)建议

1.农业保险在粮食主产区和非主产区实施差异化发展策略

农业保险是绿色农业发展中不可或缺的金融工具,实证结果已经表明,在当前环境下,农业保险对绿色农业发展的影响存在区域差异。因此,粮食主产区应大力开发具有绿色属性的农业保险产品,推动农业的结构升级;非粮食主产区应扩大当前农业保险产品的覆盖范围,推动农业生产规模化。

2.提升涉农贷款绿色属性,粮食主产区先试先行

信贷机构应进一步加大现有涉农贷款规模,推动农业生产的规模化和集约化,为绿色农业发展奠定扎实的农业生产基础。在此基础上,将绿色金融属性融入涉农贷款,改变信贷文化,调整信贷政策,在贷前审批、贷中管理、贷款分类中突出绿色农业生产标准,从更长远的角度来分析信贷风险,从而解决绿色农业生产面临的融资难题,引导农业绿色生产,推动绿色农业产业布局。另外,提升涉农贷款绿色属性的突破口应放到效果更明显的粮食主产区进行,为后续全国推广提供借鉴。

3.协调好“信贷+保险”模式主体间的利益关系,优化联动效果

“信贷+保险”模式广泛地应用到农村金融各个领域,有效地缓解了各类农业经营主体面临的融资问题。但是,实证表明该模式中信贷机构和保险机构的合作以信贷机构为主,双方的利益协调机制不够完善,相互促进效用不明显。因此,需要进一步优化信贷机构和保险机构联动效果,切实推动绿色农业发展。