委托理财与制造业企业“脱实向虚”:促进还是抑制?

2023-10-13刘刚博士沈溢霞

刘刚(博士) 沈溢霞

(1 浙江工商大学杭州商学院 浙江杭州 311508 2 浙江工商大学会计学院 浙江杭州 310018 3 浙江中菁实业有限公司 浙江杭州 310020)

一、引言

近年来,我国以制造业为代表的实体企业面临着成本上升、结构调整、资源约束、投资不足等问题,实体投资盈利能力弱、资金回收周期长,在高额金融投资回报的诱惑下缺乏吸引力。实体企业为实现资产保值增值,通常选择委托理财活动,将非生产经营资金委托给证券公司等投资机构,在受托机构不违反相关法规、委托代理合同规定并尽可能确保委托资产安全的基础上,投入金融活动。实体企业委托理财热情高涨,购买理财产品数量及金额均保持较快增长。证监会发布的《上市公司监管指引第2 号——上市公司募集资金管理和使用的监管要求(2022 年修订)》进一步放宽了委托理财的实施条件,上市公司被允许用募集资金直接购置理财产品,这一规定有效推动了理财市场发展。此后,快速膨胀的理财规模显著加快了企业的金融化速度,“脱实向虚”现象频频发生(孙健等,2016)。数据显示,开展委托理财的上市公司自2012 年的26 家增长至2018 年达到1 254 家,理财金额也从2012 年的118.55 亿元暴增至2018 年的13 121.74 亿元。尽管自2019 年以来,受到资金紧缺、收益下降等负面影响,上市公司的理财规模有所下降,但总体上委托理财仍然是上市公司偏好的投资方式之一。

党的二十大报告指出“坚持把发展经济的着力点放在实体经济上,加快建设制造强国”。已有研究表明,过度的委托理财可能会导致企业偏离主业增长、加剧经济结构发展失衡(胡诗阳等,2019)。上市公司一方面将在资本市场上融入的资金购买理财产品,另一方面以理财收益“粉饰”业绩,导致实体投资的资金不足,投资意愿下降,加剧了经济“脱实向虚”风险。关于制造业上市公司“脱实向虚”的研究较多,但鲜有文献探讨委托理财与“脱实向虚”的关系。陕鼓动力是典型的制造业企业,其委托理财活动具有规模大、偏好明显等特点。本文以陕鼓动力为研究对象,分析上市公司委托理财的动因,以期厘清委托理财与“脱实向虚”的关系,为我国资本市场的健康发展提供了一定的政策启示。

二、文献综述

(一)委托理财研究

委托理财是指资产所有者委托专业管理人代为经营和管理资产,以实现委托资产增值或其他特定目标的行为。理财产品包括银行理财、信托理财、基金理财等。褚剑和胡诗(2020)发现上市公司向关系银行购买理财产品的金额更高,但理财收益率更低。张立(2019)发现募集资金和自有资金是理财资金的主要来源,募集资金更多投向收益和风险双低的国有四大银行理财产品,自有资金则更多投向收益和风险双高的其他银行理财产品。委托理财作为一种灵活的资金管理方式深受上市公司青睐,探讨委托理财的经济后果对于理解企业“脱实向虚”具有重要意义(徐业坤和安素霞,2021)。一方面,委托理财具有积极效应。徐晓方(2021)发现企业扩大委托理财规模能够降低债务资本成本。另一方面,委托理财也存在负面效应。李莎(2020)发现购买理财产品规模越大,企业投资不足现象越严重;郑志刚等(2020)分析了购买理财产品降低投资效率的原因,将效率损失分解为投机套利动机、公司代理冲突和现金流约束;徐业坤和安素霞(2021)发现民营企业购买理财产品对投资效率的损害更严重,即购买期限较长、非保本型理财产品以及利用自有资金购买理财产品对投资效率产生了更大的“损害效应”;郝项超(2020)研究发现大规模和投机性的委托理财会通过影响创新行为进而促使企业“脱实向虚”。

(二) “脱实向虚”研究

“脱实向虚”是指脱离实体经济的投资、生产、流通而转向虚拟经济的投资活动。金融是实体经济的血脉,抑制“脱实向虚”有助于实体经济健康发展(张成思和郑宁,2020)。Arcand(2015)研究发现,当金融规模在经济总量中占比过重时,企业金融化对经济发展有害。Duchin(2017)发现经济政策不确定性会显著提升企业金融化水平。Tori和Onaran(2017)认为过度金融化会约束企业发展,这是由于金融投资“挤出”实体资本会导致企业创新能力减弱、生产力发展停滞。

我国经济发展存在结构性失衡,出现了“脱实向虚”的趋势,影响了金融市场的稳定(彭俞超等,2018)。“脱实向虚”的原因比较复杂。金融错配程度增大会加速企业的金融化,进而加剧“脱实向虚”(韩珣和李建军,2020)。胡奕明等(2017)认为企业配置金融资产以“蓄水池”动机为主,也存在“投资替代”动机,即通过减少实体经济投资转而追求金融资产高收益。方明月等(2020)探讨了企业“脱实向虚”的动机,发现总体上融资约束假说和投资替代假说中的替代效应得到了验证。李秋梅和梁权熙(2020)发现企业金融化存在显著的传染效应,本地企业金融化程度能够影响同行业或同省份其他企业的金融化程度。

企业“脱实向虚”受诸多因素影响。在宏观层面,郭胤含和朱叶(2020)发现经济政策不确定性对地方国有企业和非国有企业“脱实向虚”的作用较为明显;李双燕等(2022)发现经济政策不确定性通过融资约束影响制造业企业的“脱实向虚”;王勇和芦雪瑶(2021)发现资本市场开放能够显著抑制企业的“脱实向虚”风险。在中观层面,于连超等(2021)研究表明产业政策会显著促进企业金融化;俞毛毛和马妍妍(2020)发现卖空机制能够提升股价信息含量,迫使企业在股价沽空压力下选择“脱实向虚”行为。在微观层面,李超和张浩(2020)认为企业杠杆率引起的投资转移效应会诱发企业“脱实向虚”;俞鸿琳(2022)发现管理者短视程度越高,企业“脱实向虚”程度越严重;王海芳和张笑愚(2021)研究表明控股股东股权质押能够显著促进实体企业金融化;祁怀锦等(2021)发现混改股权制衡度对企业金融化的影响体现在“抑制”和“促进”两个维度。

企业“脱实向虚”可能产生负面经济后果。田新民等(2020)研究发现企业金融化显著降低了资本结构的调整速度。段军山和庄旭东(2021)研究表明企业金融投资行为会抑制企业技术创新投入和产出,资金蓄水池效应、短期财富效应和资源挤占效应是其重要的影响机制。王翌秋和王新悦(2022)发现企业资金“脱实向虚”存在资本套利动机,极易引发股价崩盘风险。沈彦波和谢志华(2022)发现企业持有的金融资产越多,疫情对企业价值的负面影响越大。王艳林等(2022)认为适度“脱实向虚”能为企业带来良好的投资收益,而过度“脱实向虚”则会带来财务风险甚至引发财务危机。企业“脱实向虚”需要得到有效治理,李华民等(2020)认为利率市场化能够有效抑制企业“脱实向虚”行为;李超和张浩(2020)研究表明扭转企业“脱实向虚”趋势的关键是在结构性去杠杆下推动科技进步。

(三)文献评述与启示

已有关于企业“脱实向虚”的文献,分别从形成原因、影响因素、经济后果、治理方式等方面展开探讨。“脱实向虚”的本质是经济结构失衡,微观表现是企业金融化,主要动机为资金储备和资本套利,可能产生资金“蓄水池”效应、投资替代效应和投资转移效应。委托理财是企业闲置资金管理的重要方式。然而,鲜有文献聚焦委托理财与企业金融化的关系,特别是考察委托理财影响企业“脱实向虚”的具体表现。本文运用案例研究法,深度剖析委托理财与“脱实向虚”的内在关系,为促进我国上市公司高质量发展提供参考借鉴。

三、案例背景

(一)案例公司概况

西安陕鼓动力股份有限公司(简称“陕鼓动力”)是陕西鼓风机(集团)有限公司旗下的主要上市公司之一,成立于1999 年6 月并于2010 年4 月在上海证券交易所A 股上市。陕鼓动力以设计制造透平机械为中心,主营业务包括能量转换设备制造、工业服务、基础能源设施运营等,属于通用设备制造业中的高端智能装备制造业。陕鼓动力的核心产品具有高效节能的优势,应用范围广,于2011 年入选第一批“国家技术创新示范企业”。近年来,受外部环境变化的冲击,陕鼓动力的产品销售规模不断萎缩,经营效益不断下滑。陕鼓动力开始实施委托理财计划,其委托理财规模大、偏好明显,具有典型性。因此,本文选择陕鼓动力作为研究对象,探讨委托理财与企业“脱实向虚”的关系。

(二)委托理财规模

陕鼓动力于2011 年首次购买理财产品,但直到2013年才开始对外披露委托理财计划。截至2021 年12 月31 日,陕鼓动力共计发布37 次委托理财公告。其理财规模呈现出前期迅速增长、后期逐步递减的趋势。2011 年,陕鼓动力委托理财资金为39 亿元,2015 年达到顶峰,为157.5 亿元。如图1 所示,陕鼓动力委托理财资金占总资产的比重从2011 年的27.27%提高至2015 年的108.56%,自2013 年起,其委托理财资金占比均高于50%。高额的委托理财资金得益于陕鼓动力充足的现金流和较强的盈利能力。

图1 陕鼓动力2011—2020 年委托理财规模

陕鼓动力的委托理财资金主要来源于自有闲置资金和募集闲置资金。如表1 所示,2011—2013 年陕鼓动力投入的自有闲置资金累计达178.37 亿元。随着委托理财政策逐步放宽,陕鼓动力自2014 年起开始投入募集闲置资金购买理财产品,2014—2017 年累计投入闲置募集资金20.48亿元。此外,陕鼓动力采用全年滚动投资的方式,到期回收的理财资金立即投入下期理财产品。由此可见,陕鼓动力长期保持着较大的委托理财规模。

表1 陕鼓动力2011—2020 年委托理财金额及资金来源

(三)委托理财偏好

其一,偏好银行理财产品。银行理财产品风险小、收益稳定,高度符合上市公司委托理财产品类型的选择倾向。陕鼓动力在2011—2020 年之间滚动式购买银行理财产品共计945.08 亿元,占委托理财总额的87.06%。以2016 年为例,陕鼓动力累计购买理财产品达279 笔,其中包含银行理财产品266 笔,占比约96.03%。由此可见,陕鼓动力偏好收益稳定且风险较小的银行理财产品。

其二,偏好理财收益较高产品。陕鼓动力购买的理财产品主要包括保证收益型、保本浮动收益型、债券型及信托型等,收益在2%—5%之间上下浮动。如图2 所示,陕鼓动力2011—2020 年通过委托理财获得的收益累计达18.42亿元,同一时期公司的净利润为59.05 亿元,委托理财收益占净利润的比例达31.2%。以2016 年为例,陕鼓动力扣除非经常性损益后的净利润为负,即处于亏损状态,委托理财收益帮助公司实现扭亏为盈。由此可见,陕鼓动力不仅偏好理财收益较高的产品,而且充分发挥了委托理财收益对经营业绩的带动作用。

图2 陕鼓动力2011—2020 年理财收益情况

四、案例分析

(一)开展委托理财的动因

1.提升资金使用效率。资金使用效率能够直观反映企业资金投入与产出的变化关系。陕鼓动力多次声明委托理财的目的是提升资金使用效率。为了准确评价资金使用效率水平,本文运用DEA 模型计算资金使用效率值。其中,货币资金持有率(货币资金/资产总额)为投入指标,营业收入增长率、净资产收益率、每股收益、总资产周转率为产出指标,计算结果如下页图3 所示。陕鼓动力在2011—2015年之间扩增委托理财投资规模,同时资金使用效率确实呈上升趋势,表明陕鼓动力通过委托理财提高了资金使用效率。2017—2020 年资金使用效率呈现先上升后下降,这与委托理财的投资规模变化趋势一致,表明当委托理财规模下降时,资金使用效率也在降低。由此可见,陕鼓动力实施委托理财的首要动机是提高资金使用效率,以降低资金闲置造成的浪费。

图3 陕鼓动力2011—2020 年资金综合使用效率

2.提高公司业绩水平。陕鼓动力是典型的制造业上市公司。作为高新技术企业,陕鼓动力不仅能获得政府补助,而且还能享受税收优惠政策,有助于公司增强产品质量,提高创新能力。陕鼓动力理应将充沛的资金投入产品研发、技术创新与生产设备升级改造,然而,受制于经营业绩的压力,委托理财成为其闲置资金的重要投资渠道。如图4所示,陕鼓动力的净利润和扣除非经常性损益后的净利润均呈现先下降后上升的趋势。特别是在2016 年,归属于上市公司股东的扣除非经常性损益净利润为负,公司经营业绩处于亏损状态。与此同时,陕鼓动力的委托理财规模也处于高位,在委托理财收益的支持下,公司整体业绩扭亏为盈。

图4 陕鼓动力2011—2020 年净利润和扣除非经常性损益的净利润

由表2 可知,陕鼓动力委托理财收益占净利润的比值在2015—2018 年之间均达到50%以上,最高为2016 年的108.29%,即出现委托理财收益大于净利润的情况,表明委托理财产生了“扭亏为盈”效应,有助于减轻上市公司面临的业绩亏损压力。当前,陕鼓动力的主营业务盈利能力下滑,投资回报率降低,影响了公司的实业投资选择,而委托理财稳定的收益为提升公司业绩水平提供了契机,也使公司逐步形成对委托理财收益的依赖。由此可见,陕鼓动力实施委托理财的第二个动机是提高公司整体业绩水平,以缓解经营业绩压力。

表2 陕鼓动力2011—2020 年委托理财收益占净利润的比值

(二)委托理财形成“脱实向虚”的特征

1.挤出实物资本投资。委托理财具有“金融化”的特征,而企业金融化存在“挤出效应”,当金融收益率显著高于实业利润率时,企业偏向于将资金投入金融领域而减少实体领域投资。因此,本文以实业投资率评价企业是否挤出实物资本,实业投资率的计算公式为:实业投资率=(当期固定资产、无形资产和其他长期资产投资支出的现金)/(当期固定资产、无形资产与其他长期资产的账面净值)。如下页表3 所示,陕鼓动力自2010 年以来实业投资率呈现显著的下降趋势,2011 年是陕鼓动力实业投资率最高的一年,达到44.25%,2012 年出现断崖式下跌,此后呈上下波动趋势;但实业投资率皆低于15%,最低的一年仅有0.92%,与2011 年的实业投资水平相差甚远。将实业投资率与理财金额的变化趋势进行对比,如图5 所示,两者几乎呈现截然相反的趋势,且出现转折点的时间相同。由此可见,陕鼓动力的委托理财行为能够影响实业投资率,产生了显著的“挤出”效应。

表3 陕鼓动力2010—2020 年实业投资率

图5 陕鼓动力2011—2020 年实业投资率与理财金额变化趋势对比

2.抑制创新投入产出。制造业企业的核心竞争力是自主创新(郝项超,2020)。陕鼓动力所处的高端智能装备制造业对技术创新水平要求较高,需要大量的专利作为支撑。本文以研发投入占营业收入之比、专利申请数量分别作为创新投入和创新产出的衡量指标。由图6 可知,陕鼓动力研发投入占营业收入的比值自2012 年起呈明显下降趋势,与此同时,委托理财占营业收入的比值则在2012—2016 年之间呈上升趋势,2016 年以后虽然出现下滑,但委托理财占营业收入的比值仍高于研发投入占比,直到2020年研发投入占比才超过委托理财占比。由此表明,委托理财行为一定程度上抑制了陕鼓动力的研发投入,降低了创新活跃度。

图6 陕鼓动力2010—2020 年研发投入占比与委托理财金额占比变化趋势

如图7 所示,2011—2017 年陕鼓动力的专利申请数量总体偏低,自2012 年起申请数量大幅下降,2014—2017 年为数量最低的四年,从2018 年起专利又呈现增长趋势。其中,2011、2013、2014 三年的专利申请数量增长率为负,2018、2019、2020 三年的专利申请数量增长率较高。陕鼓动力在上市之初受市场需求扩大、产品质量要求提高的影响,研发创新活动比较活跃,专利申请量较高。但自2011 年陕鼓动力实施委托理财之后,专利申请数量呈明显的下滑趋势,研发创新活动较为低迷。2018 年以来,陕鼓动力的委托理财规模逐步降低,与此同时,专利申请数量也在逐步增加,特别是2020 年,专利申请数量达到118 项。由此可见,委托理财对陕鼓动力创新产出产生了显著的抑制效应。

图7 陕鼓动力2008—2020 年专利申请数量及其增长率变化趋势

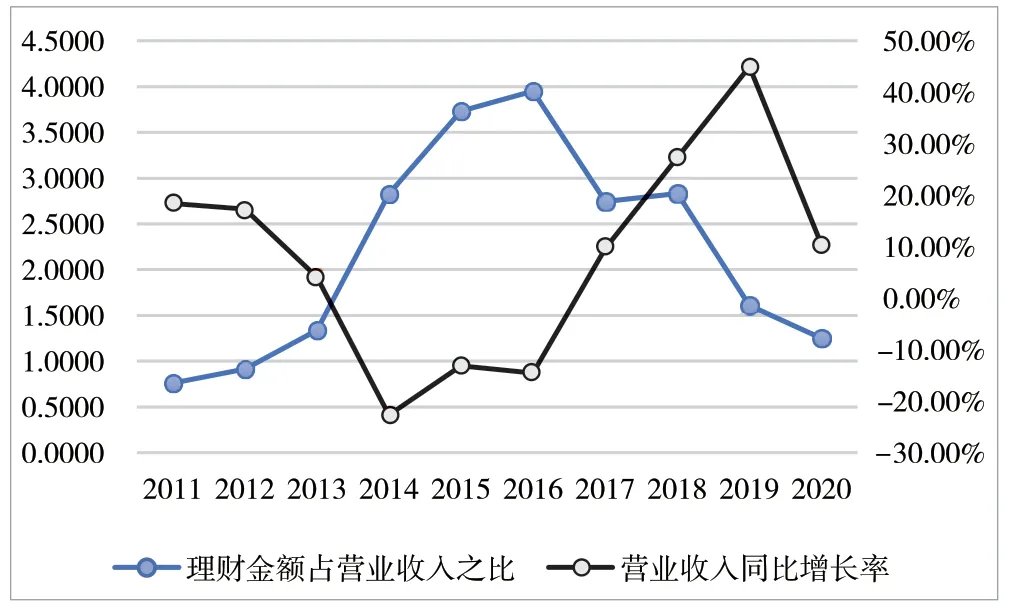

3.阻碍主营业务发展。主营业务是制造业企业生存与发展的根基。然而,陕鼓动力的主营业务发展陷入了困境,2012—2017 年之间,主营业务收入呈明显下降趋势,2016年降至最低值36.07 亿元,净利润也不容乐观,特别是扣除非经常性损益后的净利润在2016 年为负值,表明主营业务处于亏损状态。与此同时,主营业务的盈利能力也处于波动下降趋势,如图8 所示,营业利润率和委托理财占营业收入的比值呈现相反的变化趋势,且转折点的时间大致相同。当委托理财占营业收入的比值上升时,营业利润率下降,反之,当委托理财占营业收入的比值下降时,营业利润率逐步上升。营业利润率在2017 年达到最低点6.14%,而委托理财占比在2016 年达到最高点395.13%。上述变化趋势表明,委托理财对陕鼓动力的主营业务盈利能力产生了明显的负向影响,即委托理财存在阻碍主营业务发展的效应,并且这种阻碍效应存在一定的滞后性。

图8 陕鼓动力2011—2020 年营业利润率与委托理财占营业收入之比变化趋势

委托理财对主营业务的影响还表现在成长性方面。如图9 所示,2011—2014 年陕鼓动力的营业收入增长率持续下降,2014 年达到最低值-22.70%;与此同时,委托理财占营业收入的比值呈上升趋势,从2016 年开始业务收入增长率也在不断上升。由此可见,委托理财对陕鼓动力的主营业务成长能力产生了一定的抑制效应,降低委托理财规模有助于提高主营业务的成长性。

图9 陕鼓动力2011—2020 年营业收入增长率与委托理财占营业收入之比变化趋势

五、结论与建议

(一)结论

第一,制造业企业实施委托理财的动因在于提升资金使用效率和提高公司业绩水平。陕鼓动力委托理财资金规模大、偏好银行理财产品,其委托理财行为的首要动机是提高资金的使用效率,优化资金管理模式,以降低资金闲置造成的浪费。其次,尽管委托理财能产生较高的收益,但陕鼓动力实施委托理财并非出于“粉饰”业绩的目的,而是为了降低主营业务绩效低迷的影响,提高公司整体业绩水平,以缓解经营业绩萎靡的压力。

第二,适度的委托理财对制造业企业研发创新产生了“蓄水池”效应,有助于抑制企业“脱实向虚”倾向;过度的委托理财则对实业投资产生了“挤出”效应,极易诱发企业“脱实向虚”。当理财规模适中时,委托理财所产生的收益会提高企业融资效率、增强企业融资能力、提升企业实业投资水平、增加企业研发投入,进而提高创新能力,产生“蓄水池”效应,实现金融服务实体经济发展的目标,促进制造业创新水平提升;当理财规模过大时,委托理财会影响创新的活跃度,抑制研发投入,降低创新产出,对实业投资产生“挤出”效应。创新能力弱化和实业投资萎缩,可能导致制造业企业“空心化”,严重影响产业转型升级与经济高质量发展。

第三,委托理财会阻碍主营业务发展,加深企业金融化程度,而过度金融化则易诱发实体企业“脱实向虚”。委托理财阻碍了陕鼓动力的主营业务发展,并且这种阻碍效应存在一定的滞后性。一方面,当委托理财规模逐渐扩大时,主营业务收入呈明显下降趋势;另一方面,当委托理财规模达到顶峰之后,营业利润率逐渐降至最低谷。委托理财对主营业务的阻碍效应不仅体现在盈利能力上,也反映在成长能力中,降低委托理财规模能够显著提高主营业务的盈利性和成长性。因此,治理制造业企业“脱实向虚”的根本是做大做强主营业务以提升核心竞争力,企业应当控制委托理财规模,加大研发创新投入。

(二)建议

其一,制造业企业应当适度开展委托理财,聚焦主营业务发展。委托理财是制造业企业闲置资金的一种管理方式,应当将其回归“本位”,充分发挥提升资金使用效率的作用。制造业企业应当聚焦主营业务发展,专注核心能力提升,适度开展委托理财。要做到适度理财,首先,应当合理配置理财产品类型,定期发布委托理财业务公告,增强对理财产品金额、期限、收益等情况的信息披露;其次,应当明确委托理财的资金来源范围,严格限制将具有规定用途的募集资金用于委托理财;最后,应当建立健全委托理财的风险防控机制,科学谨慎选择理财公司,增强对委托理财资金的跟踪分析,灵活调整委托理财规模。

其二,上市公司应当优化闲置资金管理,加大研发创新投入。委托理财的资金主要来源于自有和募集的闲置资金,因此,规范上市公司委托理财行为的关键在于优化闲置资金管理。首先,企业应当完善资金管理决策机制,设计资金管理组织结构,配备专业的财务、风险控制和法律合规人员等,形成科学的资金管理流程和严格的审批制度。其次,企业应当丰富资金管理方式,拓展资金管理渠道,既能注重实业投资、加大创新投入,又能兼顾金融投资,有效分散风险并提高资金收益。最后,企业应当增强资金管理的内部控制,落实委托理财等风险管理制度,完善内部审计体系,提高信息披露质量,减少资金管理的内部控制缺陷。

其三,监管机构应当规范并健全委托理财市场,增强对上市公司委托理财行为的监管力度。规范并健全市场的关键是提高委托理财保底收益承诺的要求,增强收益与风险联动的市场机制,逐步打破理财产品的刚性兑付。委托理财机构应当严格理财产品的具体投资要求、明确资金来源范围并加强信息披露规定,引导上市公司闲置资金合理流向委托理财市场,同时确保理财资金流向和动态的透明度。监管机构是委托理财市场的“守门人”,首先要加强对上市公司募集资金规定用途的监管,充分利用大数据、云计算、区块链等新兴技术对上市公司委托理财行为进行监管;其次要完善与委托理财相关的税收、金融等法律法规,加大对各类违法违规行为的处罚力度;最后要营造良好的外部环境,持续提升金融服务实体经济的深度和广度,为实体企业发展提供相对稳定、宽松的政策支持,引导上市公司聚焦主营业务发展,注重研发创新,助力其“脱虚向实”。