持续约束下基于模糊性的最优消费和投资组合研究

2023-10-11吕会影

吕会影,李 钰

(安徽机电职业技术学院 公共基础教学部,安徽 芜湖 241002)

0 引言

在过去十年中,英国脱欧和中美贸易战导致经济发展不确定性激增,这将影响公司投资决策和投资者的行为.近三年新冠疫情导致世界经济衰退,它对经济整体影响的规模和持续时间仍极不确定.在这种不确定的环境下,一些投资机构仍被要求在可持续消费约束下做出投资组合选择,Campbell和Sigalov[1]表明默顿模型中,当实际利率下降,而风险溢价不变时,投资者为了追求收益率,往往需要追加一个附加要素:那就是承担更多风险,并且只消耗预期的财富回报.当投资者考虑模型的模糊性时,Anderson等[2]采用鲁棒控制来避免经济环境中不确定性带来的模型误设问题.为研究在可持续消费约束下模糊性对投资者决策的影响,本文将模糊性引入到投资组合问题中,探讨约束下模糊性对风险投资的影响.

关于在决策模型中考虑模糊性的文献,Yi等[3-4]讨论了在Heston随机波动模型和均值-方差模型下对模糊性的鲁棒性投资和再保险问题.文献[5]引入模糊性来研究鲁棒的长期合同,关注相对绩效评估.文献[6]研究鲁棒性最优配对交易问题,目标是在随机波动性框架中使用资产之间的协整性来统计套利策略.文献[7]预测增加模糊性会降低费用和索赔的价值.不同于以往研究中模糊性增强保守投资倾向的观点,本文研究了模糊对冒险行为的双向效应.特别是当无风险利率为负时,模糊性使得投资者在可持续约束下将更多财富投资于风险资产.

1 具有模糊性的无约束模型

(1)

其中:μ表示风险溢价;σ>0表示风险资产的波动率;B是定义在滤波概率空间(Ω,F, {Ft}t≥0,P)上的标准布朗运动.

投资者将财富Wt的一部分.比例πt分配给风险资产,在t时将剩余的部分财富(1-πt)Wt分配给无风险资产.则财富Wt随时间的变化过程为

(2)

1.1 优化问题

对于具有连续时间表征的Epstein-Zin偏好的投资者[10-11],投资者通过在备选方案集的最坏情况模型下选择最优消费C和风险投资π来最大化Epstein-Zin偏好的预期效用.值函数为

1.2 模型的解

应用动态规划原理,投资组合最优化问题的Hamilton-Jacobi-Bellman-Isaacs (HJBI)方程为

(3)

JW和JWW分别表示值函数J对财富W的一阶和二阶偏导数.

由于式(3)的右边关于g是单调递减的,所以当g=κ时,有一个唯一的解可以最小化.将g=κ代入式(3)可得

关于消费C的一阶条件为fC(C,J)=JW,关于风险投资π的一阶条件为

π=-(μ-σκ)JW/σ2WJWW.

命题1假设投资者的价值函数J(W)是

J(W)=DW1-γ/1-γ.

(4)

则最优的风险投资为

(5)

最优的消费与财富比为

(6)

常数D为

式(5)的结果与文献[12]中π= (μ-r)/[ (γ+κ)σ2]一致,无论无风险利率如何变化,模糊性的增大都会降低风险投资比例.但模糊性以不同的方式进入回归动态过程,本文中的模糊性会侵蚀风险溢价,而在文献[12]中模糊性会增加风险厌恶系数.由于ψ<1,式(6)反映了模糊性增大会降低收益,从而减少消费.

从式(5)和(6)可推出

即最优风险投资和消费财富比对模糊性的一阶导数都为负数,也就意味着在财富水平不变时,随着模糊性程度κ的增大,投资者会减少对风险资产的投资,同时也会缩减消费水平.

2 具有模糊性的约束模型

2.1 算术持续约束

对可持续消费的一种解释是,保持永久的影响,使投资者的支出不能超过或低于预期收益.首先考虑算术持续约束.

根据文献[1],算术上的可持续支出约束要求消费等于模糊厌恶型投资者的财富乘以投资组合的预期收益,

将这种消费约束代入财富的动态变化过程式(2),得

(7)

由上式知,财富的变化方程是一个鞅.因此,算术持续约束阻止投资者安排积累或消耗财富.

在算术持续约束下,投资者基于最悲观情况选择最优的风险投资π来最大化Epstein-Zin偏好的期望效用.值函数为

上式受约束于财富动态过程式(7).为了求解最优的风险投资和消费财富比,采用动态规划原理,对应的HJBI方程为

(8)

g=κ时有一个唯一解可以最小化.将g=κ代入式(8),得

上式关于的π一阶条件为

命题2假设算术持续约束下投资者的价值函数J(W)为

(9)

最优的风险投资

(10)

消费与财富比为

C/W=

常数E为

2.2 几何持续约束

在算术持续约束下,当t→∞时,几乎可确定Wt→0和Ct→0,这违背了可持续性的意义.因此,根据文献[1],考虑几何持续约束.

在不扣除消费的情况下,投资者投资组合的价值过程为

(11)

几何持续消费约束的定义:在t时刻的消费等于模糊厌恶型投资者的财富乘以预期投资组合收益的对数值.在式(11)中应用Ito引理,得

将此消费规则代入财富变化过程(2),得

(12)

在几何持续约束下,在最悲观情况下投资者最大化Epstein-Zin偏好的期望效用.值函数为

上式受约束于式(12).采用最优随机控制原理,投资者的投资组合优化问题的HJBI方程为

(13)

当g=κ时,有一个唯一解可以最小化.将g代入式(13),得

(14)

式(14)关于π的一阶条件是

命题3假设几何持续约束下投资者的价值函数为

(15)

则最优的风险投资满足:

消费财富比满足:

常数F满足

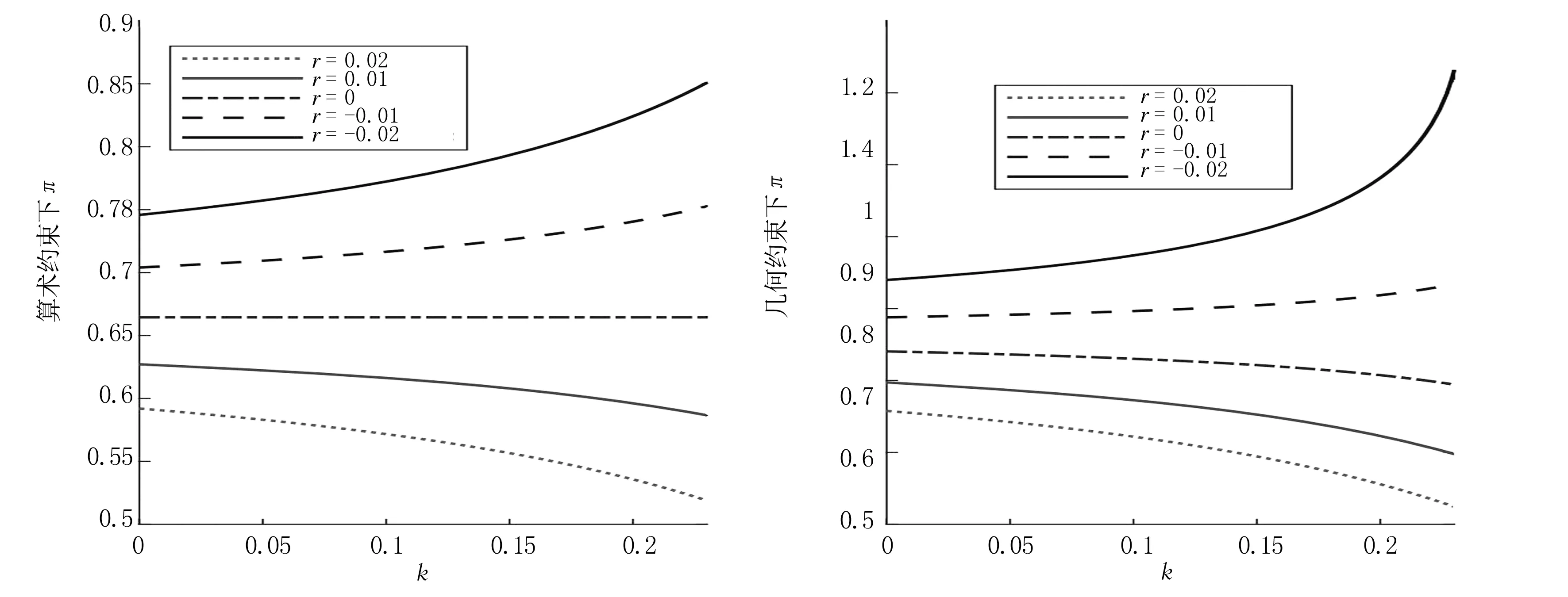

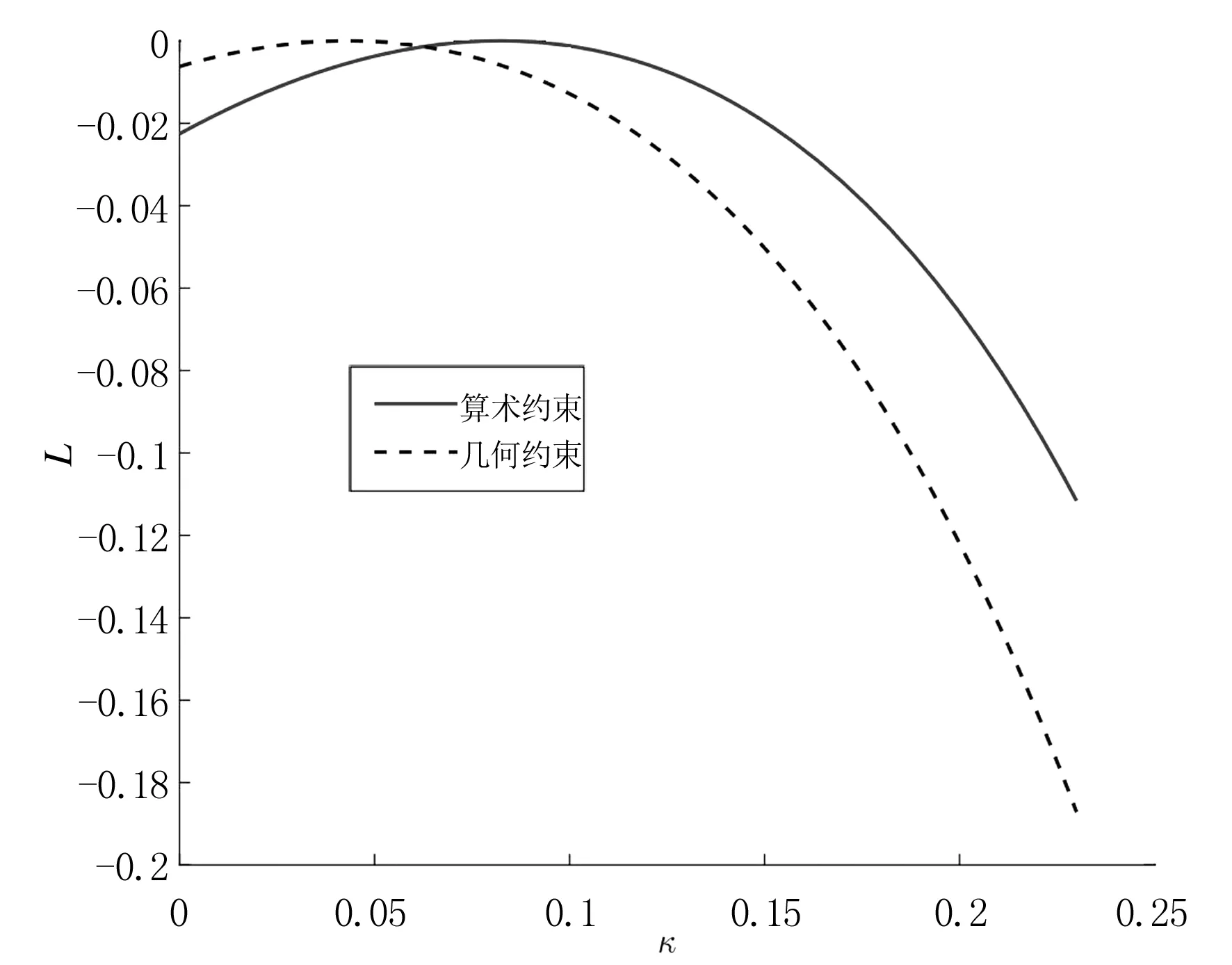

当风险厌恶系数大于1时,即γ>1时, 存在临界值r*=δ/(1-γ)(1+ψ-1)<0.当r>r*时,最优风险投资π关于是模糊性程度κ的递增函数;当r 为了使约束条件下的值函数与无约束基准条件下的值函数相等,将福利损失量化为模糊厌恶型投资者补偿所需的财富W的百分比.因此损失L满足 JM(W)=Ji((1-Li)W),i∈{A,G}, JM,JA和JG分别表示默顿,算术和几何持续约束下的价值函数. 根据式(4)和(9),在算术约束下推导出福利损失为 LA=1- 根据式(4)和(15),在几何约束下推导出福利损失为 本节将定量分析结果.参考文献[1]设置了大部分参数值,并对其余参数值进行了微调:无风险率r= 0.01,时间偏好率δ= 0.075,风险资产的预期收益μ= 0.06,风险资产的波动率σ= 0.14,模糊性程度κ= 0.1,相对风险厌恶系数γ= 4,跨期替代弹性ψ= 0.3. 对比算术和几何持续约束情况下,最优风险投资随着无风险利率的降低而增加.模糊性程度对风险投资的影响如图1所示,比较各曲线的斜率,发现变化趋势与文献[14]中相似,存在参考点r*. 图1 模糊性程度κ对风险投资π的影响 模糊性对风险投资的效应表现在两个方面:①去风险(投资债券):当r>r*,曲线是向下倾斜的,即模糊度越大,投资者对风险资产的投资越少,这与无约束模型的效果相似.随着模糊性的增加,投资者获得的信息越来越少,也倾向于投资更少的风险.此时投资无风险债券是有利可图的,具有足够的吸引力.因此,随着模糊性的增加,投资者更喜欢无风险资产而不是风险资产.当r继续增大时,这种效应更加显著.下面的曲线比上面的曲线更陡.②冒险(投资股票):当r 双向效应在现有的模糊性文献中是新的[15-16].在以往研究中[3, 4, 7],模糊性只会让投资者和机构减少冒险行为. 考虑标准默顿情形,即无模糊性的情况下(κ = 0),风险资产的波动率σ对投资组合选择的影响,如图2所示. 与考虑模糊性的影响不同,σ的增加会抑制投资者的冒险行为.在同一个波动率水平下,随着无风险利率r的增大,投资者会减少对风险资产的投资. 当无风险利率一定时(设r=0.01),模糊性程度对消费财富比的影响如图3所示.在无约束模型和有约束模型中,由于模糊降低了收益,从而减少了消费.此外,与有约束的投资者的有限选择相比,无约束的投资者可以自由选择他们的平滑消费计划.当模糊程度相对较小时,无约束的消费低于有约束的消费,因为投资者倾向于平滑他们的消费,为“糟糕”的情况做准备.当模糊性程度较大时,消费平滑可以缓解模糊性对消费的侵蚀,因此无约束消费较高.最终,在约束情况下的消费财富比将低于无约束情况下的消费财富比. 图3 模糊性程度κ对消费财富比C/W的影响 模糊性程度对约束模型的福利损失影响如图4所示.在标准默顿模型中,投资者同时选择最优风险投资和消费以实现效用最大化.将无约束消费作为基准解决方案.在可持续约束条件下,投资者在满足约束条件的情况下会选择相对平滑消费能力较强的消费计划.因此,有约束的消费通常不同于无约束的最优消费.同样地,在约束情况下,任何不等于基准的消费都会导致福利损失. 图4 模糊性程度κ对福利损失L的影响 当没有模糊性时,只有约束起作用.遵循可持续消费的投资者必须过度消费以满足需求,而不受约束的投资者则可以平稳消费以达到预防性储蓄的目的.受约束的投资者过度消费将导致福利损失.随着模糊性的增加,它将削弱无约束和有约束情况下的收益和消费.此外,约束模型的削弱效应更强.因此,当模糊性相对较低时,模糊性和约束对消费的影响是相反的,相互抵消.可以将其视为对过度消费的修正,将受约束的消费均值回复到基准消费.因此,随着模糊性的增加,福利损失开始减少.在两种受约束的情况下存在某种程度的模糊性,有约束的消费恰好等于无约束的消费,不产生福利损失.从那以后,消费继续被模糊性污染.然而,不受约束的投资者可以平滑消费,以弥补模糊的损失;而具有可持续消费约束的投资者则存在消费不足的问题,受约束消费低于无约束消费.随着模糊性的不断增加,它会强化约束的效果,模糊性和约束都会导致消费的减少.受约束的消费进一步偏离无约束的情况,福利损失持续扩大. 本文分析了一个具有Epstein-Zin偏好的典型投资者在基于悲观模型下的最优投资组合选择问题,该投资者的消费受到可持续需求的进一步约束.本文的主要研究结果如下: (1)在标准默顿无约束模型中,当模糊性增加时,投资者总是倾向于减少风险投资比例.但在约束模型中,模糊性对冒险行为存在双向效应.无风险利率存在一个临界值r*,当r>r*,无风险债券具有足够的利润和吸引力,此时当模糊性程度增加时,投资者更倾向于投资无风险资产(债券),将其称为去风险;当r (2)在无约束和有约束的情况下,由于模糊性降低了收益,都会导致消费者减少消费.但在约束下,模糊性减少消费的程度更大,因为投资者只能选择满足约束的相对平滑的消费计划,而在无约束下,可以无限制地进行平滑消费. (3)模糊性程度越高,将会导致福利损失越大.2.3 福利损失

3 数值评估

4 结论