大数据背景下房地产企业数字化审计模式探索

2023-10-07卢国金

卢国金

雅居乐地产置业有限公司,广东 广州 510000

0 引言

数字化经济发展的大环境下,房地产企业改革和优化原有的内部审计模式已是大势所趋。以数字化思维构建房地产企业数字化审计模式,利用现代信息化技术对企业的的投资立项、建筑施工、营销策划及财务税务等方面进行审计与检查,有利于提升企业审计工作效率、精准定位风险、进一步推动企业的经营管理质量提升。

1 房地产企业数字化审计模式的内涵及特征

内部审计是保障企业经营管理过程中经济活动更规范、合法、合理的一项重要工作,作为审计对象的房地产企业涉及较大经济流量、较多的管理部门和较广泛的业务范畴。而数字化审计模式是对审计工作中的海量风险数据进行汇总,并采用信息技术对数据进行综合分析,构建与内部、外部相关联的结构数据形态。数字化战略是国家重要的发展战略,也是企业的发展战略,企业需要由传统的经营管理向数字化转型。因此,对企业内部审计技术革新的要求是必然的,应采用互联网、大数据、云计算、区块链等各类现代化信息技术构建数字化审计模式,以数字化为审计工作赋能,提高工作质量和效率[1]。

房地产企业数字化审计模式特征有以下3点。一是数据特征,收集、整理和管理数据信息的效率大幅提高。房地产企业在开展审计工作时所涉及的数据信息较多,数字化审计并非由纸质转向电子审计,而是合理应用相应的信息技术,将房地产企业的内部数据和项目管理数据进行关联性分析,对企业的投资风险、经营风险、财务风险等进行识别和管理,使数字化审计的数据收集效率大幅度提高,可以获取内部更全面的信息作为分析支撑。数字化审计趋向于多元化,将外部各数据进行无限关联,如行业数据、政府数据等,可以分析企业经营的合理性、合法性,起到规避风险提高经营管理质量的作用。二是技术特征,房地产企业在发展过程中所涉及的审计内容越来越复杂,经营范围广泛,所涉及的管理部门越来越多,也会有很多项目存在跨区域的特点,那么针对审计的数据采集、处理以及挖掘可利用的数据信息都要求更精细的方法进行分析处理,进而要采用先进的信息技术对数据进行处理,以便得出可视化风险数据信息,达到提高审计效率和质量的目的。三是应用特征,审计工作主要是评价和审查房地产企业经济活动的正确性、合理性、真实性和合法性等,对于房地产企业的发展而言,审计所得出的结论数据可以作为企业制定发展战略、深化经营管理的依据,而数字化审计可多维度地满足企业对审计信息的应用需求[2]。

2 大数据背景下房地产企业构建数字化审计模式的策略

2.1 以大数据思维方式,构建房地产企业数字化审计模式

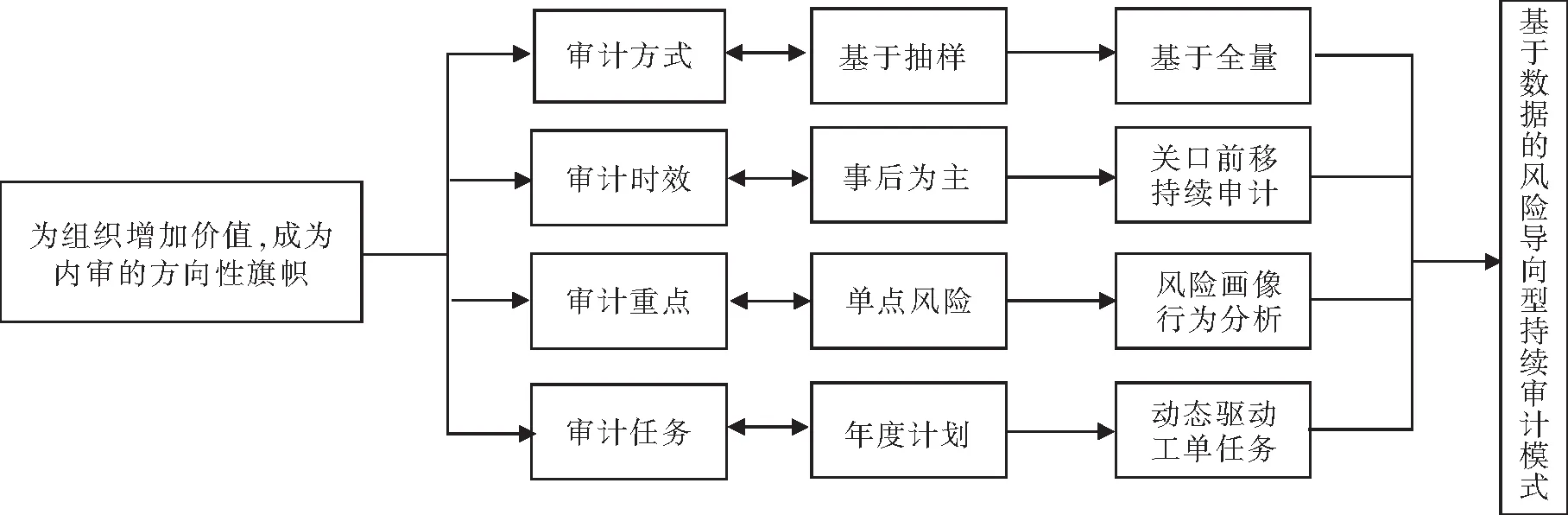

大数据背景下各房地产企业在构建数字化审计模式时,应转变传统审查纸质资料的审计思维,以大数据信息化分析思维为主,从审计内容、审计工具和审计方法等方面进行数字化审计转型(见图1)。一是审计对象,应着眼于房地产企业的经济活动,关注财务收支、项目系统及项目建设流程,全方位对房地产企业经济活动中所涉及的风险内容进行延伸。二是审计工具,在审计工作开展的各环节中,充分融入现代化信息技术,如数据信息采集、传输、处理和管理等,都应充分利用现代化智能工具。三是审计方式,传统的审计工作开展,通常情况下都会进入项目现场或者项目所在地区进行审计,数字化审计模式应转变为“线上+线下”结合模式。在传统的审计方式中,会在建设项目结束以后进行综合性审计,而在数字化审计模式下应采取发展性审计,按照项目建设进程开展审计工作,让审计更全面且贯穿项目全过程[3]。同时,房地产企业所涉及的跨部门、内外混合协同审计应以常态化形式存在。

图1 数字化审计模式的转变方向

数字化审计模式的转变需要依靠房地产企业自上而下的审计思维变革,要清晰地理解数字化审计的概念,一方面是在审计过程中合理应用数字化工具,另一方面也要意识到大数据背景下数字化时代房地产企业审计应有的作用,要促进审计工作高质量发展。审计获得的数据信息可以在数据化环境下得到有效应用,能使房地产企业顺应大环境的变化,进而提高审计的指导和监督作用。

2.2 以企业的业务发展为核心,将数字化审计贯穿全过程

数字化审计工作开展应立足于房地产企业的业务和经营管理,在数字化审计模式构建过程中,应采用大数据技术信息对本企业的业务情况进行详细分析,深入到底层业务,分析其中所涉及的经营数据信息,深入寻找隐藏在各数据信息背后的问题和风险,并采取合理的措施解决问题及规避或降低风险,促进企业各项业务健康稳定发展。数字化审计模式的路径应结合房地产企业的业务情况开展,实现内外结合,促进企业审计工作高效进行。另外,房地产企业在开展审计工作时,应将数字化审计思维贯穿审计项目全过程。

其一,立足企业的发展情况,关注企业在运行过程中所应对的宏观经济环境、市场环境、政策环境,要将各环境下所涉及的数据信息,融入到内部审计项目的风险数据信息中,进行全方位的分析,突出审计工作的宏观性,也让审计工作发挥其指引企业发展及提高企业经营管理质量的作用。其二,立足于经济监督的属性,从房地产企业的性质、组织结构和战略目标等方面分析企业在经济活动中所存在的风险问题,并对审计过程中所存在的风险问题进行提炼和总结,提出建设性意见,使相关的管理人员能直观了解整体情况,进而保障企业经济管理更合理。

2.3 以信息化建设为基础,强化数字化审计基础建设

房地产企业在构建数字化审计模式时,须保障数字化审计的基础能力,那么企业应结合自身的实际情况分析信息技术的发展情况,以数字化建设为基础,强化审计基础建设,以此提升内部审计工作的核心竞争力[4]。

其一,在数字化审计的系统设计中融入企业的业务情况,并将各审计工作的内在逻辑充分体现出来。以审计人员的工作思路来打造智慧化、可视化、数字化审计服务系统。同时,房地产企业具有涉及部门较多、业务分布区域较广等特点,在系统构建时应按一体化管理思维搭建,实现功能互通、部门互动、区域共联,让整个工作形成闭环、数据共享共通。其二,强化房地产企业内部信息化建设,结合自身综合情况投入人力和物力,引入掌握先进技术的人才,加大资金投入,将企业的经济决策、资金管理、内部经营管理等信息融为一体,形成统一的信息化管理平台,使企业的经济管理工作开展更流畅。其三,构建审计实时监控平台,充分利用大数据、云计算等技术,对企业的审计业务进行综合管理,同时要结合企业的发展,不断优化审计系统和监控平台,让数字化审计更完善,以此提高审计质量,保障审计效率。

2.4 以人才队伍建设为中心,提高数字化审计综合水平

人才是企业各项工作开展的基础。因此,在数字化审计模式构建时,相关的审计人员不仅应了解房地产企业的业务结构,还需要掌握良好的审计技术,具备熟练使用数字化技术与工具的能力。在开展审计工作时,要有能力将收集到的数据进行综合分析,得出有价值的信息。如在融资工作开展时,审计人员要结合企业阶段性和长期性发展战略以及融资项目的整体情况等进行综合分析得出可行性报告。

数字化审计人才应是复合型人才。在搭建审计人才队伍时,一方面可以通过引入具有专业技术的人才,完善和优化审计人才队伍结构;另一方面是对审计人员开展数字化培训,让相关的人员能具备数字化审计思维。由于数字化审计模式强调系统性和全面性,各审计人员应强化与业务部门人员的交流和沟通,实现审计与业务融合。除此以外,应强化对审计人员的管理,将审计人员的专业素养、综合能力与晋升机制、绩效奖励等内容融合到一起,让相关人员能由内而发学习数字化审核技术,逐步提升审计人员的工作水平。此外,审计的管理人员应该参与房地产企业的经营管理决策,使所有审计人员意识到数字化审计工作开展的重要性,要让审计工作中得出的数据、信息在经营管理中发挥作用,支撑房地产企业的管理层做出更科学合理的经营决策,尤其是保障经济活动的合理合法性,减少经济活动中的风险。

2.5 以财务信息的安全为准则,强化数字化审计风险管理

大数据背景下房地产企业的内部审计工作是财务管理的重要组成部分,网络和数据安全是保障数字化审计工作开展的基础和底线,以财务信息的安全为准则,强化数字化审计风险管理。近年来,各企业都在探索数字化发展方向,但数据信息安全成为问题。即使国家颁布了数据安全法、网络安全法等法律,大数据技术的快速发展也让一些不法分子进入其中。在开展数字化审计工作时应按照相应的法律要求强化风险防范,保障数据信息的安全稳定。

其一,做好数据采集的管理。在房地产企业开展审计工作时,应结合各项目开展的综合情况,确保所采集到的数据的真实完整性,并且在开展采集工作时应得到相关管理人员的审批,要让企业的管理人员了解审计工作开展进程和对审计工作人员采集数据进行监督,由此提升数据采集的有效性,为审计工作开展提供良好保障[5]。其二,做好数据分析的管理。明确数据应用权限,要保障数据应用环境的安全,同时企业在管理各项经济数据时,应对数据应用形成可追溯、可审核的数字化轨迹,相关的工作人员应在保障数据信息安全性的基础上平衡数据应用的有效性。其三,做好数据应用的管理。审计工作开展主要是为了规范和评估房地产企业经济活动的合法性,在审计工作开展后所形成的数据信息也要对其进行规范管理。一方面,企业应构建科学的审计数据应用机制,强化管理,保障每一次审计数据应用的安全性;另一方面,构建数据信息规范要求和评估标准,避免在审计过程中所获得的审计数据与实际不相符,防范审计风险,保障审计质量。审计结果是支撑企业经营管理的重要数据信息,这应是内部管理工作开展实施的关键内容,应避免数据信息外泄,影响到企业的核心竞争力。

3 结束语

房地产企业数字化发展是大势所趋,在数字化转型过程中,内部的审计工作开展也应形成数字化审计模式,使房地产企业能够在大数据背景下和数字化经济大潮下稳定发展。应关注企业的综合情况、市场环境、法律政策等内容,打破线上线下边界[6]。同时,应借助现代化信息技术的优势,构建具有可行性的数字化审计模式,进而推动房地产企业的审计效率和质量提升,保证企业的可持续发展。