机构投资者异质性对企业绩效的影响研究

2023-10-07何冰清

何冰清

青海民族大学经济与管理学院,青海 西宁 810000

0 引言

随着国内资本市场的逐步发展,我国企业吸引了越来越多的机构投资者,其逐步成为我国资本市场不可或缺的一部分。与自然人股东不同的是,机构投资者拥有大量的资金和专业的分析团队,使得他们在获取信息、分析信息和投资决策等方面有较大的优势。

研究表明,早期的机构投资者在公司中扮演的往往是小股东的角色,其对公司治理的参与程度较低,导致了“用脚投票”这一现象的出现。随着资本市场的不断发展,机构投资者持股比例逐渐增加,他们的投资理念也慢慢改变,传统的“用脚投票”方式不再采用,而是积极地投入到公司治理中,采用“用手投票”方式。这种转变表明,随着资本市场的不断完善,机构投资者积极参与公司治理:主流看法表明,机构投资者在公司治理中扮演着重要角色,他们的参与可以促进公司治理;通过持有大量股权,可以实时监控和评估公司治理状况,并且随着机构投资者数量和持股比例的增加,股权流通性也会提高,从而抑制管理层的机会主义行为,提升管理效率[1],最终提升企业绩效[2]。当然也有学者持不同看法,认为随着持股比例的增加,大股东对企业的价值影响并不大,股东有改善管理的动机,但也有消耗企业资源的动机,无法确定其对公司价值的影响是积极还是消极[3]。申璐[4]则认为机构投资者不会因为持股比例越高而对企业进行监督,他们更关注自身的短期收益,最终损害持股公司的长期利益而导致公司绩效下降。

股权分置改革之后,机构投资者正逐步变为资本市场的主导力量,机构投资者是否会利用其资金优势、技术优势以及信息优势积极介入公司治理,进而对上市企业绩效产生影响以及产生怎样的影响,这是需要研究的问题。本文将通过理论分析和实证检验,探究我国上市公司机构投资者持股对企业绩效的影响。

1 文献回顾与假设提出

机构投资者不是一般意义上的大股东,是集合投资者混合决策人。首先,其是专门从事投资活动的独立法人,拥有独立、大型的决策系统,可以依托信息优势和自身技术专业能力对上市公司进行指导与监督。

机构投资者是上市公司的大股东,与普通小股东有着较明显的差别,一方面,与上市公司的关系更为亲近,可以通过参与股东大会、董事会,进而影响公司决策,对管理层发挥监督职能,对于缓解控股股东、最终控制人与中小股东之间利益冲突,改善公司治理状况有益处[5];另一方面,可以借助公司控制权市场对管理者施加压力和间接约束[6]。

机构投资者往往具有良好的资金资源和投资规模,可以很大程度上缓解上市公司的资金压力,给企业带来高价值的增值服务。有研究发现机构投资者通过增加现金股息支付进而提高公司价值[5];李峰 等[7]从股东权益的角度出发,证明了机构投资者持股期限与企业绩效显著正相关。

基于前人的研究成果,在我国的现实情况下,本文认为机构投资者会积极参与公司治理,进而有益于企业的绩效提升[8]。因此本文提出以下假设。

H1:机构投资者持股会促进企业绩效的提升。

同时,不同类型的机构投资者对企业绩效的影响也会有差异。Brickley et al.[9]将机构投资者分为独立型机构投资者和非独立型机构投资者,指出当提案伤害了股东利益时,相对于银行、保险公司和信托公司等非独立机构投资者从管理层控制下的业务领域获得利益,共同基金、基金会和社保基金等独立机构投资者则更可能反对管理层,积极参与公司治理。Muniandy et al.[10]研究澳大利亚的上市公司,发现机构投资者是不同质的,独立型机构股东对企业的短期业绩有显著的正向作用,但非独立型机构股东的影响不显著。汪佩霞 等[11]也认为机构投资者会因为类型的差异,而产生不同的持股效应,独立型机构能够改善持股公司的非效率投资水平,而非独立型机构股东这一作用不显著。由于非独立机构投资者往往与持股企业潜在或现有的业务联系降低了其监控能力的有效性[12],导致其难以发挥内部治理作用。在大多数情况下,非独立机构投资者可能不得不听从管理层的决策,而且不愿敦促投资公司作出改变,因为这种行为可能会损害他们的商业关系。根据利益冲突假说[13],机构投资者由于某种有利可图的业务关系而被迫与被投资公司的管理层达成协议,因此他们会将维持商业关系作为主要投资目标,而罔顾持股企业的治理情况,从而导致较差的企业绩效。本文提出以下假设。

H2:拥有独立型机构投资者比例越高的企业,对企业绩效产生的正向作用更强;而非独立机构投资者会削弱这种正向作用。

2 研究设计

2.1 样本选取与数据来源

本文以我国A股上市公司2017—2021年的相关财务数据为初始样本,并对该样本做如下处理。剔除 ST、 *ST 、PT等具有经营风险的企业;剔除金融类公司;剔除机构投资者持股、股权制衡度、现金流量等指标缺失以及债务异常的公司。结合CSMAR 数据库和企业年报数据匹配,最终筛选获得了3 136家公司12 033个年度观测样本,运用Excel 2019和Stata16对数据进行处理和分析。

2.2 变量选取和定义

变量选取和定义见表1。

1)被解释变量。本文借鉴朱文莉 等[14]的做法,选用YROA来衡量企业绩效。YROA反映了企业所有资产的获利能力和投入产出状况,能够直接反映企业的经营盈利效果。

2)解释变量。本文以机构投资者整体持股比例衡量机构投资者持股,并进一步考虑不同性质的机构投资者的调节作用,分为独立和非独立机构投资者。

3)控制变量类型具体见表1。

表1 变量定义

2.3 研究模型

为了完成假设1的验证,本文构建了模型(Ⅰ)。

YROA=β0+β1XINST+β2control+∑year+∑industry+

(Ⅰ)

为了验证本文的假设2,本文构建了模型(Ⅱ)(Ⅲ)。

YROA=α0+α1XYINST+α2control+∑year+∑industry+

(Ⅱ)

YROA=α0+α1XNINST+α2control+∑year+∑industry+

(Ⅲ)

3 实证检验与结果分析

3.1 描述性统计

从表2可知,YROA平均值为0.049 7,标准差为0.076 7,说明在这5年间,大部分公司还是盈利的,然而YROA的最大值为0.969,最小值却为-0.983,表明企业之间盈利能力差异还是较为悬殊,这与机构投资者持股比例和股权制衡度指标较的状况相似。独立型机构投资者和非独立型机构投资者持股比例最大值分别为67.87和84.09,而最小值为0,均值还是独立型机构投资者更大。

表2 描述性统计

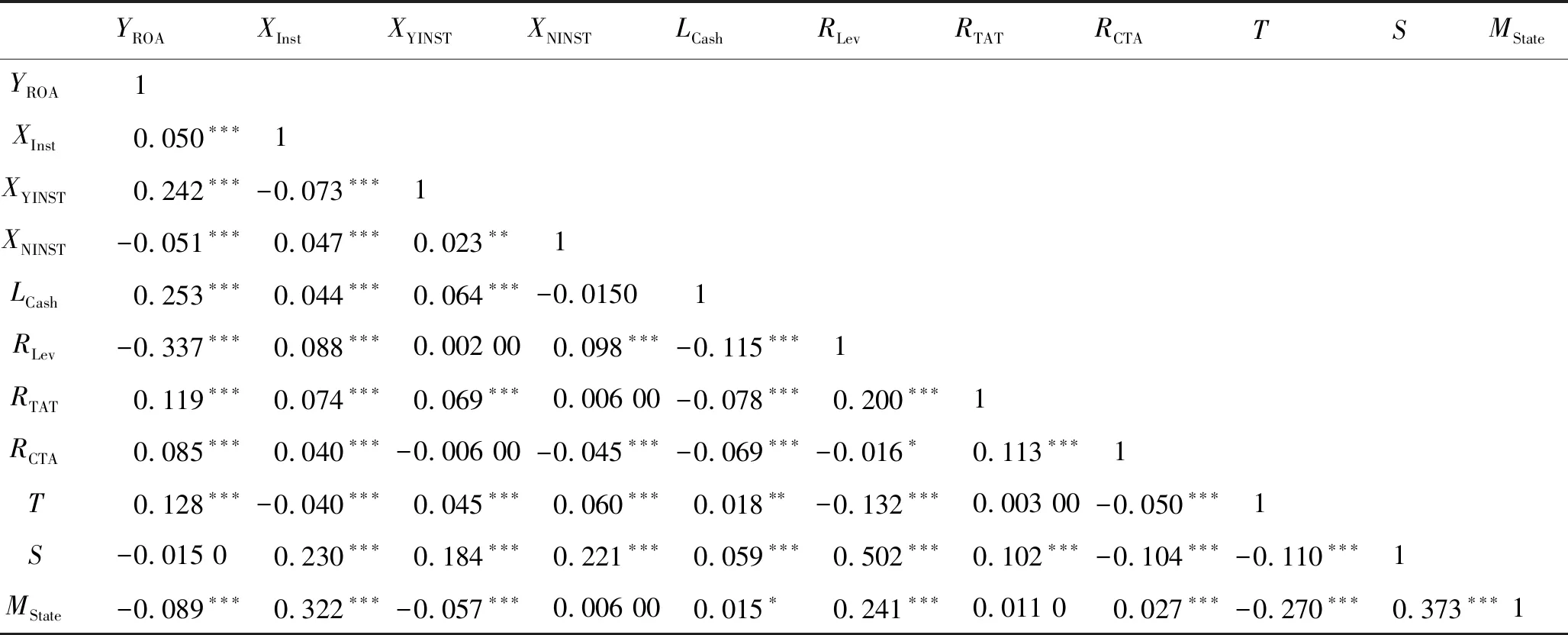

3.2 相关性分析

通过表3的相关性分析,本文能初步得出机构投资者持股对于企业的绩效有较强的相关关系,而且在1%的显著水平;独立型和非独立型机构投资者与企业绩效也有较强的关系。且各变量相关系数小于0.5,表明各变量之间并无多重共线性。虽然规模和财务杠杆2个变量相关系数为0.502,超过了0.50,但并不影响本文假设的验证。

表3 相关性分析

3.3 多元回归分析

通过R2可知本模型拟合度比较好。从回归结果(见表4)来看,在1%的水平上显著,表明机构投资者持股比例每上升1%,企业绩效就会上升0.01%,验证了本文的假设1。从表4可以看出,独立型机构投资者会显著促进企业绩效的提升,而非独立型机构投资者显著削弱了这种作用,验证了本文的假设2。而其他控制变量几乎都在1%的水平上显著,且与本文预期方向一致。

表4 回归结果

3.4 稳健性检验

为了检验实证结果的稳健性,通过替换被解释变量的方式,以YProfit(利润总额/资产总额)替代YROA作为企业绩效的衡量指标(见表5)。由表5可以得知,本次回归结果与前文相似,说明了上文实证结论的稳健性。

表5 稳健性检验

4 结束语

本文将我国A股上市公司2017—2021年数据作为研究样本,对机构投资者持股与企业绩效二者的关系进行了分析,并进一步研究不同性质的机构投资者。具体来说,从前面的研究可以得出如下结论。

研究表明,机构投资者持股比例与上市公司绩效之间存在着显著的正相关关系,随着持股比例的不断提高,机构投资者拥有更多的话语权可以有效地提升企业的经营和管理水平,从而更好地影响企业的发展方向;为了进一步促进机构投资者发挥治理作用,可以提升整体机构投资者持股水平,但是对于其最优持股比例,还需要进一步研究。

从不同类型的机构投资者来看,独立型机构投资者会加强机构投资者对企业绩效的提升作用,而非独立机构投资者会削弱这种作用。因此,若企业要引入机构投资者,可积极引入基金、QFII、社保基金等这类型机构投资者。

股权制衡度对企业绩效产生正向影响。研究发现,随着Er比例的提升,上市公司的绩效也会显著改善,从而有助于制衡第一大股东,从而达到平衡的目的,打破“一言堂”局面,形成更好的治理环境。因此,企业可以进一步发展机构投资者,提高整体机构投资者对企业内大股东的制衡。