信披违规处罚折射监管新动向

2023-10-02曾斌

曾斌

随着并购热潮盛行,上市公司尤其需要考虑通过派驻管理层人员、确保知情权行使、定期进行审计核验等手段,以法律和财务手段实现对子公司的控制和适时监督,否则可能还没实现整合和协同效应,就因为财务造假事项被处罚

2023年2月17日,中国证监会与证券交易所等发布全面实行股票发行注册制制度规则,这标志着注册制的制度安排基本定型。全面注册制的高效运行离不开高质量的信息披露,这也是证券监管的关键所在。同月,中国证监会通报2022年案件办理情况,强调要坚持“建制度、不干预、零容忍”工作方针,坚持“四个敬畏、一个合力”监管理念,严厉打击各类证券期货违法行为。

鉴于上述立法和执法背景,本文对截至6月30日的2023年上半年信息披露证券行政处罚实践进行总结,通过数据统计、类案对比和个案精析的形式,结合实践案例和最新的立法、司法及监管政策,梳理信息披露违规的监管趋势,归纳未来监管动向。

地方监管力量渐成熟,信披违规成“重灾区”

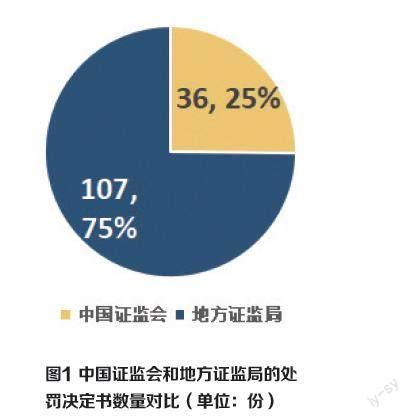

2023年上半年,我国证券监管机构共作出143份处罚决定书。其中,中国证监会和地方证监局分别作出了36份和107份,两者比例约为1:3。由于监管部门可能对同一案件的不同当事人单独下发处罚决定书,这一统计结果只能说明各地证监局的办案情况逐渐趋于稳定,监管力量日趋成熟(见图1)。若将目光聚焦各地方证监局作出的处罚决定书数量,浙江证监局上半年共作出18份决定书,位列第一;河北证监局和广东证监局均以14份居于第二梯队;河南证监局和四川证监局则分别以9份位处第三梯队(见图2)。

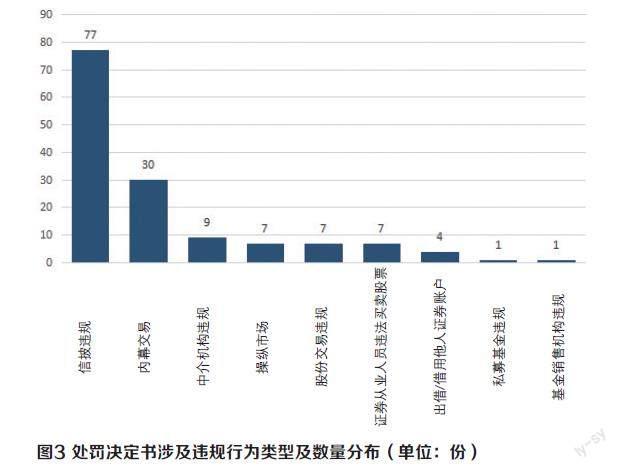

143份处罚决定书中,涉及信披违规的有77份(占比54%),内幕交易30份(占比21%),中介机构违规9份(6%),操纵市场、股份交易违规和证券从业人员违法买卖股票均为7份(分别占比5%)。可见,信披违规为处罚的高发领域,超过排名第二的内幕交易1倍以上,其余违规行为则大体分布均匀(见图3)。

子公司财务造假屡现,上市公司内控待完善

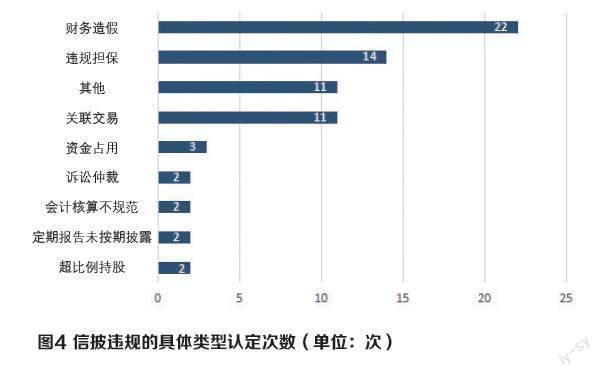

进一步分析77份信披违规的处罚决定书,从具体违规类型看,监管机构共对违规行为进行了69次认定(见图4),其中财务造假、违规担保、关联交易占据前三,合计占比68%。相比过去,资金占用的频率有所下降;诉讼仲裁、会计核算不规范、定期报告未按期披露基本持平,每项占比均约为3%。“其他”类型则包括未及时披露申请破产信息、未及时披露相关债券提前到期及违约情况、股东减持未及时披露、披露实际控制人错误等。

值得注意的是,近年来,子公司失控并进行财务造假,导致上市公司披露了含虚假记载的定期报告的事件越趋频发。例如,在H**X案中,上市公司认为对于案涉年度报告,实际均是由于子公司Z**P存在业绩造假;公司作为信披渠道披露了含有Z**P虚假数据的年度报告,系被动发生的信息披露违规,公司及其他子公司本身并没有业绩造假行为。同样,在X**F案中,子公司利用军工企业保密制度对母公司管理层形成信息屏障,从而实现财务造假。母公司主张其无法了解子公司有关经营的具体内容,更无法核实合同的真实性,因而不应承担责任。

但中国证監会认为,上市公司对子公司缺乏有效管控,内部控制存在明显缺陷,理应担责。在个案中,上市公司还可能存在未审慎处理内部人员以及审计机构对于子公司收购相关业务的质疑,因此不能以公司不知情为由逃脱责任——上市公司有关人员对于收购的子公司负有管理责任。因此,随着并购热潮盛行,上市公司尤其需要考虑通过派驻管理层人员、确保知情权行使、定期进行审计核验等手段,以法律和财务手段实现对子公司的控制和适时监督,否则可能还没实现整合和协同效应,就因为财务造假事项被处罚。

专网通信类造假频发,四案处罚“靴子落地”

近年来,以专网通信业务为代表的财务造假案件频频发生。中国证监会在2021年的答记者问中专门指出,其将会同相关证监局、交易所对上市公司从事专网通信业务的风险情况、交易实质、信息披露进行全面排查,从严处理,并与公安机关协调移送涉嫌犯罪案件。历经两年的整治行动后,今年上半年有4起与专网通信相关的处罚“靴子落地”。

在H**Z案中,上市公司将与隋某力共同投资的联营企业B**H作为专网通信业务运营平台,以开展专网通信业务为名,与隋某力实际控制的公司对接上下游合同签订、原材料采购、组织生产、货物验收交付等事宜,与相关企业开展自循环业务。H**Z加入专网通信业务链条,但实际却不承担加工角色,不提供任何有附加值的技术,而是作为出资方,以垫资方式提供资金,以可组织的资金规模确定订单量,利润空间提前确定且基本恒定。因此,专网通信业务对H**Z而言没有业务实质,但H**Z却将其披露为通导一体化业务,使得上市公司2017—2020年虚增利润总额约4.2亿元,最终中国证监会对H**Z罚款600万元,并对时任董事长、总经理给予10年的市场禁入处罚。在H**C案中,也能见到隋某力的身影。隋某力通过成为H**C的实际控制人,将自循环专网通信业务引入H**C。该业务由隋某力主导,通过产品拆解、组装,必要时通过贴片补充损耗,最终进入新一轮循环,产品实际未最终销售,无终端运用。2019—2020年,H**C通过专网通信业务虚增利润约1.3亿元。结合H**C其他违规事项,中国证监会对其处以300万元罚款,并对实际控制人隋某力罚款1000万元。

类似的,在S**Q案中,S**Q在披露2020年年度報告时,就电气通讯针对相关公司专网通信业务下游客户的应收账款按组合计提坏账准备5752.14万元,未能恰当计量有关应收账款的预期信用损失,导致S**Q的2020年年度报告存在虚假记载,应收账款坏账准备少计提5.18亿元,多计利润总额5.18亿元。另外,科创板首批欺诈发行之一的Z**S案,在一定程度上也与专网通信相关——隋某力担任法定代表人的航天SHKJ(北京)有限公司是Z**S在IPO招股书中披露的前五大客户之一,其也被监管机构认定是Z**S虚增营收的重要渠道。

通过梳理可以发现,多数涉及专网通信造假的公司都会开辟出一块业务,命名为“高端通信产品”“物联网与智能化”等,一方面增加上市公司业绩,另一方面以“物联网”等概念进行宣传。目前仍有多家企业正在被监管机构调查。

违规主体依然多元,对独董追责的数量降低

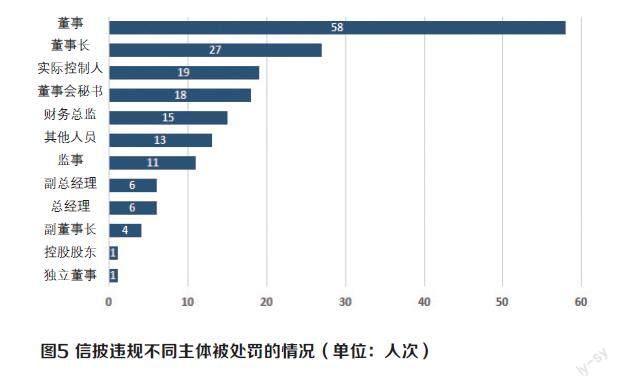

从责任主体看,董事、董事长、实际控制人分别以58、27、19人次位居前三,而董事会秘书、财务总监、其他人员和监事则分别以18、13、15、11人次处于第二梯队。上述主体合计占据总人次数近九成(在人次统计中,同一个人可能有多重身份,本文予以分别统计),是上市公司信息披露违规中的主要被处罚人员(见图5)。

同时,我们对上半年信披违规罚金数额进行了统计(一个主体涉及多重身份的,也分别统计不同身份的罚金)。在人均罚款上,实际控制人、副总经理和董事会秘书分别以632万元、275万元和121万元位列前三;监事、财务总监和副董事长处于第二梯队,罚款约为85万元。若剔除极值的影响,仅观察中位数,则副总经理、监事和其他人员均以100万元的罚款并列第一(见图6)。对于最高值、最低值和平均值的比较,可参见表1。在Z**S案中,由于应岚兼任董事、董事会秘书、副总经理和财务总监,导致对应统计的最高值相同(均为1300万元)。

梳理可知,相比去年同期,监管机构对于独立董事的处罚数量显著降低。去年上半年,监管机构共对8名独立董事作出了处罚,而今年同期仅有1名独立董事因信披违规受罚。今年8月,中国证监会发布《上市公司独立董事管理办法(征求意见稿)》并强调,要按照责权利匹配原则,针对性细化列举独立董事责任认定考虑因素及不予处罚情形,体现过罚相当、精准追责(第45条、第46条)。这与《最高人民法院关于审理证券市场虚假陈述 侵权民事赔偿案件的若干规定》(法释〔2022〕2号)第十六条认定的独立董事不存在过错的事由相互呼应,该“精准追责”的政策动向已经通过执法实践得以体现。

同时,除了对独立董事处罚数量覆盖的降低,在个案中,监管机构对独立董事承担责任的程度的认定也更为精细化。例如,在某科创板公司欺诈发行案中,原告知书认定某独立董事参与了欺诈发行,罚款5万元;同时认定其参与信披违规,罚款100万元。在听取申辩后,证监会最终仅认定其参与的信披违规,并调减罚款金额为50万元。可以看出,鉴于新证券法对信披违规的最低罚款幅度为50万元——相当于普通独立董事5年的津贴,为避免“寒蝉效应”,监管机构在听取当事人申辩的基础上,对独立董事的责任认定更加审慎。

陈述申辩主体过半,意见言之有理或被采纳

在涉案的195个主体(含160个自然人和35个单位)中,共有100个主体提出申辩,申辩主体过半。究其原因,或许是新证券法对信披违规处罚力度显著加大,当事人更加倾向于充分利用自身合法权利,在告知书下达之际即准备申辩和听证。常规申辩理由包括:不知悉且未参与财务造假、个人能力与发现造假能力不匹配、不能以结果认定当事人存在责任、已经积极采取补救措施、各当事人责任区分度不够、有关事项已整改、处罚时效已过等。除了常规的申辩理由,还有部分具备鲜明个案特征的申辩意见,包括当事人虽然参与了财务核算,但未组织造假(即无主观故意),子公司利用军工企业保密制度对母公司管理层形成信息屏障,本人没有履行罚款支付能力,等等。

在部分案件中,当事人的陈述申辩得到了不同程度的采纳。例如,在Y**F案中,由于时任董事和总经理在年报延期披露前已经辞职,监管机构认可其无须再对延期披露年报的事项负责。在其他案件中,当事人还提出需要结合实际情况区分对待不同实控人的责任、当事人未经办过相关财务造假项目、在违法行为中作用较小等,监管机构在实事求是、探明证据的基础上,均予以处罚幅度的调减。另外,部分当事人的申辩虽然不成功,但是若有关人员在发现问题后及时采取手段进行调查、核实,并尽力避免后果的扩大,其努力也会在调查阶段被监管机构所考虑,处罚幅度的降低则体现在最初的处罚告知书中。

科创板欺诈发行遭罚,多重投保制度或被激活

今年4月,科创板欺诈发行首批案件涉及的Z**S案和Z**C案终于落地,引发市场广泛关注。尽管均为欺诈发行,但是,对两家上市公司的罚金数额却差距甚大:中国证监会对Z**S罚款约8000万元,而对Z**C罚款约3000万元,其原因在于法律适用的不同。

在Z**S案中,依据证券法第一百八十一条,对公司处以非法募集金额(约4亿元)的20%的罚款(法律规定为10%—100%),即约8000万元。在Z**C案中,依据2005年证券法第一百八十九条,对公司处以非法募集金额(约10亿元)的3%的罚款(法律规定为1%—5%),即约3000万元。可见,尽管Z**C募集金额系Z**S的两倍有余,但由于适用了2005年证券法更低的罚款比例,其罚金总额却不足Z**S的一半,新法的威力可见一斑(见表2)。另外,在上述两案中,特别代表人诉讼、先行赔付、行政执法当事人承诺等制度都可能被充分适用,新证券法构筑的投资者保护体系或将被更充分地激活。

作者供职于天册(深圳)律师事务所