原油期货对农产品期货价格的非对称效应研究

2023-09-28王宁博马有财

王宁博 马有财

本文以国际原油期货和大豆、玉米、小麦和棉花四种农产品期货价格为研究对象,样本涵盖了过去近二十年的数据。首先对数据进行小波降噪处理,其次使用分位数回归探究原油期货对这四种农产品期货价格的非对称影响。研究结果表明,原油价格对这四种农产品期货的影响在不同分位数下都呈现出先下降后上升的情况。由此可知在极端情况下或外部环境剧烈动荡使得农产品期货价格大幅变动时,农产品期货价格更易受到原油价格的冲击。

一 、引言

近年来,中国参与全球贸易的范围迅速扩大,伴随着中国地缘影响力提升,全球地缘政治风险和经济政策不确定性不断增加,极大程度上增加了国际原油和中国农产品价格波动。由于国内和国际市场之间的密切联系,农产品市场逐渐形成竞争环境。原油是农业生产的主要能源,其价格变化将不可避免地导致国际市场上农产品的变化。作为世界上最大的原油和农产品进口国,弄清楚原油期货市场与中国农产品期货市场之间的影响特征至关重要。理论上,国际原油价格可以通过三种主要方式影响中国农产品价格:一是国际原油的上涨会导致国际农产品价格朝着同一方向变化,由于进口成本上升,这种转变推高了国内价格水平;二是作为原油净进口国,当国际原油价格上涨时,中国的油价将上涨。油价上涨给生产、加工和运输带来额外成本;三是我国多年来一直鼓励发展绿色经济,由农业原料生产的生物燃料正逐渐取代石油。一旦原油价格大幅上涨,中国将减少对石油的需求,转而使用生物燃料。因此,了解原油价格变化对农产品市场的影响至关重要。

许多实证研究表明,国际原油价格对农产品价格有重大影响。Katrakilidis等(2018)研究结果表明,原油与农产品价格长期和短期都存在强烈的依赖性,但生物燃料不能替代原油,并保护经济体免受原油波动的影响。Gokmenoglu等(2021)研究表明,油价上涨可能会相应推高农产品价格。Zafeiriou等(2018);Eissa和 Refai(2019)研究结果表明,从长远来看,农产品和原油是协同运动的。Taghizadeh等(2019)研究结果表明能源价格和食品价格对油价冲击有积极响应。另一方面,一些学者持相反的观点,认为国际原油和农产品之间的价格没有相关性。Reboredo(2012)研究表明原油和农产品价格之间没有发现极端的市场依赖性,表明原油对农产品的影响是中性的。Qiu等(2012)实证结果支持了这样一种假设,即需求和供应的基本面市场力量是食品價格波动的主要驱动因素,而石油、汽油和乙醇市场的冲击从长远来看并没有波及粮食价格。

在期货市场上,刘庆富和王海民(2006)研究发现期现货市场均扮演着重要的价格发现角色,且期货市场在价格发现中处于主导地位。彭新宇、樊海利(2019)研究发现国际原油价格与中国大宗农产品价格之间存在长期的协整关系,且对不同大宗农产品价格波动的贡献率不同。郭玉晶等(2015)发现国际原油期货市场与大豆、玉米期货市场之间波动存在双向溢出效应,而与小麦期货市场仅存在单向溢出效应,与棉花期货市场之间不存在显著的波动溢出效应。Liu等(2019)研究发现在不同的农产品期货价格下,与原油期货价格的相关性程度不同。Luo和Ji(2018)分析美国原油期货与中国农产品期货之间的连通性特征,结果验证了杠杆波动率跨市场传递的存在。

本文主要运用分位数方法来探究在不同分位数下,也即投资者对农产品期货价格不同预期情况下,国际原油市场对中国农产品市场的非对称性影响。这将有利于对相关部门制定有助于控制风险和稳定农产品市场的相关政策起到支持作用。

二、数据与研究方法

(一)数据来源

目前,国际上通用的国际原油期货合约主要为纽约商品交易所 (NYMEX) 的WTI原油期货合约以及洲际交易所 (ICE) 的Brent原油期货合约。本文选取纽约商品交易所 (NYMEX) 的WTI原油期货合约作为国际原油期货合约代表。中国农产品期货合约则选择具有代表性的大豆、小麦、玉米和棉花期货作为代表,以各期货合约上市日期至2022年9月20日作为样本进行分析。为减轻数据波动而不改变两种价格之间可能存在的关系, 考虑到原油期货价格是由美元结算,按照历史日度美元对人民币汇率把原油期货价格转换为人民币价格。其次所有期货收盘价格都是日度数据,对其进行小波消噪处理。最后,对所有期货数据取对数处理并且所有期货合约的日收益率由对数收益率计算得出:

(1)

其中i=WTI、BRT、DD、XM、YM和MH, 各期货日度收益率记为RWTI、RBRT、RDD、RXM、RYM和RMH,其中期货合约价格和汇率数据均自于Wind数据库, 数据运用Stata17以及Matlab2022软件进行处理。

(二)小波降噪

金融序列中低频信号中一般具有有效信息,高频信号通常含有噪声。因此可以应用小波变换提取出金融序列中的低频信号,也即有效信息。我们基于张燕和杨洋(2012)的小波降噪方法,小波变换重构公式为:

其中,为尺度系数;为小波系数;和分别为对应于尺度函数φ(x)和小波函数ψ(x)的低通和高通滤波器。

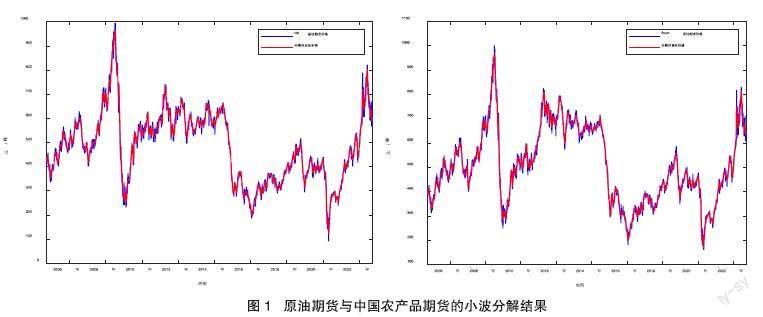

为了建立合理的模型,我们对原油期货数据和大豆、小麦、棉花和玉米期货数据进行四层分解,分解结果如图1所示,分解后的序列数据与分解前的序列数据保持相同的波动趋势。

(三)分位数方法

分位数回归在计量经济学中已经获得了广泛的应用,根据不同的分位点得到对应的回归方程,可以直观地描述自变量对因变量分布的变化(Wei等,2006)。式(3)表示在第分位点下得到的回归方程,即分位数回归模型的基本定义为:

式中:Yi为农产品期货;X为原油期货,为分位数回归模型第i个参数值;为模型的误差项。

三、实证结果与分析

本文根据以上收集到的价格序列,借助matlab软件对国际原油、大豆、玉米、棉花和小麦期货价格进行小波降噪,如图1所示。从图中我们可以看出降噪后的国际原油、大豆、玉米、棉花和小麦期货价格序列基本符合降噪前的波动趋势。在过去的二十年里,对于原油期货来说,其价格剧烈波动,从最低点93元/吨反复波动到了995元/吨,涨幅达到1070%,大豆由2437元/吨波动到5880元/吨,涨幅达到238%,小麦由1426元/吨波动到3645元/吨,涨幅达到256%,玉米由1127元/吨波动到3044元/吨,涨幅达到271%,而棉花由9990元/吨波动到34245元/吨,涨幅达到343%,可以看出无论是原油价格还是中国农产品期货,其价格呈现出波动向上趋势。同时我们观察其价格走势图,2008年原油期货遭遇大跌,大豆价格也有相同趋势,而小麦、玉米和棉花也有不同程度的下跌,但不明显。在 2014 年国际原油价格有一个大幅的下跌过程,我们在农产品期货价格图中可以看到大豆、棉花和玉米价格在 2014 年和 2015 年也均有一个大幅的下跌过程,而小麦期货价格在 2014 年虽然有下跌,但下跌过程不明显。同时在2020年是原油价格再次下跌,但大豆、小麦、玉米和棉花从价格时序图上价格波动并不明显。因此还需进一步探究原油期货价格和这四种农产品期货价格的相关特点。

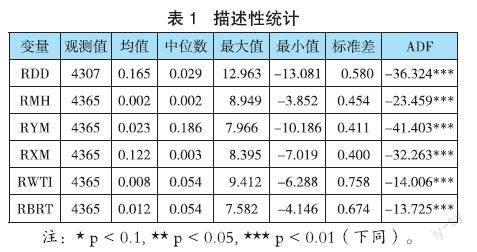

表1是對原油和中国农产品期货的描述性统计,在样本期间,国际原油价格和大豆、玉米、小麦和棉花期货收益率的均值都为负。从标准差上来看,玉米和国际原油收益率的标准差是最大的,其次是大豆、棉花和小麦期货,这表明相比农产品价格波动,国际原油价格的波动更能引起人们的关注。在表1中ADF检验都显著,因此期货数据的收益率都为平稳时间序列数据。

进一步观察表2,原油期货与农产品期货之间的相关性分析,可以发现原油期货与玉米之间的相关系数显著性较弱,而与其他期货数据都十分显著。除此之外,各农产品期货相关系数也十分显著,可以说明农产品期货之间也存在显著的相关性,价格变动呈现出相同的波动向上趋势。

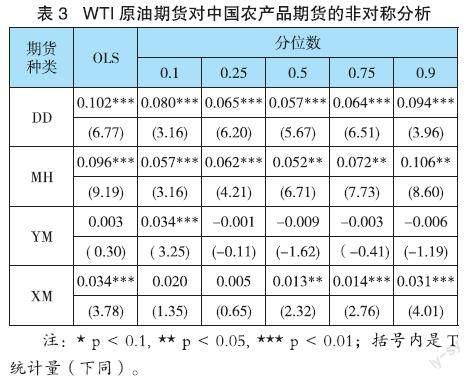

表3是WTI原油对中国农产品期货的回归结果,从均值回归中可以发现原油对除玉米之外的其他三种农产品期货都有显著影响,其中对大豆和棉花的影响最为显著。从分位数回归中可以看出,对于农产品期货来说,在低分位数和高分位数下,原油其影响要显著大于中分位数,四种农产品的分位数系数都呈现出先下降后上升的情况。可以说明投资者预期农产品期货价格未来收益出现波动时,农产品期货更容易遭受原油价格变动等外部因素的影响。其中,大豆和棉花受到原油价格波动的影响最大,对小麦影响较少,而玉米只有在极端情况下产生影响。可能的原因是小麦和玉米作为粮食期货,而中国一直奉行平稳粮价的政策,一方面不会使得粮食价格波动过大,其次在受到外部因素冲击时,政府将会对期货市场政策干预。而大豆和棉花作为经济作物,其价格波动更易受到外部因素影响,并且其价格走势会服从市场因素进行波动。玉米作为制作生物乙醇燃料的原材料,而原油价格波动对其影响要明显弱于其他农产品,从侧面说明,原油作为世界能源的地位仍是不可替代的。

四、稳健性检验

为进一步验证结果的稳健性,本文采用Brent原油期货对中国农产品期货的影响分析。通过对比分析各项数据,发现稳健性检验结果与实证结果是一致。即四种农产品的分位数系数都呈现出先下降后上升的情况,并且在高分位数与低分位数时的系数值要明显大于中分位数。对于粮食期货的小麦和玉米的影响较少,而对于作为经济作物的大豆和棉花影响较大。

五、结论与建议

(一)研究结论

本文以原油期货和大豆、玉米、小麦和棉花四种中国农产品期货价格数据为基础,实证研究国际油价对中国农产品期货价格的非对称效应。研究结果表明,原油对中国农产品期货具有显著的影响,其中作为经济作物的大豆和棉花受到的影响最大,而作为粮食期货的小麦和玉米受到的冲击较小。同时,在不同分位数下,原油带来的影响也不相同,在低分为数和高分位数下的影响要大于中分位数。由此可知在极端情况下或外部环境剧烈动荡使得期货价格大幅变动时,农产品期货价格更易受到原油价格的冲击,进而引发期货市场发生系统性风险的可能。

(二)政策建议

通过本文的研究,结合国际原油价格波动对农产品期货价格的非对称影响以及我国农产品期货市场的状况,提出以下一些建议: 一是国际油价变动会对农产品期货价格产生非对称冲击,特别是在极端情况下。因此国家、企业和投资者应该重视我国农产品期货价格的波动,防范国际原油价格大幅变动连带的系统性风险。二是农产品期货价格能够让政府和农民形成对农产品现货价格的理性预期,而期货市场可以实现对农业的资源配置作用。我国应大力支持国有粮食企业、国有农场、产业化的农业龙头企业积极参与期货市场的交易,从而推进我国农产品期货市场更好地实现其对农业资源配置的功能。三是 建立并实施与国际原油期货价格波动挂钩的农产品补贴制度,保护农民种植积极性,增加农业投资,通过技术创新提高生产力,确保中国农业健康发展。同时大力开发新能源,减少农业生产和运输过程中对原油的过度依赖,以减少原油价格过度波动对农业期货市场的可能影响。

参考文献:

[1]Katrakilidis C, Kourti K, Athanasenas A. The Dynamic Linkages Between Energy, Biofuels and Agricultural Commodities’ Prices[J]. Applied Economics Quarterly, 2018, 64(2): 115-126.

[2]Gokmenoglu K K, Güngr H, Bekun F V. Revisiting the linkage between oil and agricultural commodity prices: Panel evidence from an Agrarian state[J]. International Journal of Finance & Economics, 2021, 26(4): 5610-5620.

[3]Zafeiriou E, Arabatzis G, Karanikola P, et al. Agricultural commodities and crude oil prices: An empirical investigation of their relationship[J]. Sustainability, 2018, 10(4): 1199.

[4]Eissa M A, Al Refai H. Modelling the symmetric and asymmetric relationships between oil prices and those of corn, barley, and rapeseed oil[J]. Resources Policy, 2019, 64: 101511.

[5]Taghizadeh-Hesary F, Rasoulinezhad E, Yoshino N. Energy and food security: Linkages through price volatility[J]. Energy Policy, 2019, 128: 796-806.

[6]Reboredo J C. Do food and oil prices co-move?[J]. Energy policy, 2012, 49: 456-467.

[7]Qiu C, Colson G, Escalante C, et al. Considering macroeconomic indicators in the food before fuel nexus[J]. Energy Economics, 2012, 34(6): 2021-2028.

[8]刘庆富,王海民.期货市场与现货市场之间的价格研究——中国农产品市场的经验[J].财经问题研究,2006(04):44-51.

[9]郭玉晶,宋林,王锋.国际原油期货与农产品期货市场的波动溢出效应——基于离散小波和BEKK模型的研究[J].国际商务(对外经济贸易大学学报),2015(06):86-96.

[10]彭新宇,樊海利.国际原油价格对中国大宗农产品价格的影响研究[J].宏观经济研究,2019(01):99-109+124.

[11]Liu X, Pan F, Yuan L, et al. The dependence structure between crude oil futures prices and Chinese agricultural commodity futures prices: Measurement based on Markov-switching GRG copula[J]. Energy, 2019, 182: 999-1012.

[12]Luo J, Ji Q. High-frequency volatility connectedness between the US crude oil market and China's agricultural commodity markets[J]. Energy Economics, 2018, 76: 424-438.

[13]張燕,杨洋.基于小波分析的金融时间序列消噪方法及应用[J].宁波大学学报(理工版),2010,23(03):56-59.

[14]Wei Ying et al. Quantile regression methods for reference growth charts.[J]. Statistics in medicine, 2006, 25(8) : 1369-82.

作者单位:河南工业大学经济贸易学院粮食经济研究中心,研究生在读。