减税降费政策对中小微企业就业吸纳能力的影响研究

2023-09-24王晓雪

王晓雪

【摘 要】就业是民生之本,关乎民生福祉和社会稳定。论文利用中小板上市公司的面板数据对减税降费政策对中小微企业就业吸纳能力的影响进行了研究。研究发现,税费负担与企业劳动力雇佣规模呈显著负向关系;相比于服务业,减税降费政策对制造业企业就业吸纳能力的影响更为显著;对于减税降费政策对中小微企业就业吸纳能力的提升作用,市场化程度高的地区比市场化程度低的地区更为明显,进而提出相应对策。

【关键词】减税降费;中小微企业;就业吸纳能力

【中图分类号】F276.3;F812.42 【文献标志码】A 【文章編号】1673-1069(2023)08-0068-04

1 引言

就业是最大的民生,近年来政府工作报告多次重点提到就业问题。中小微企业作为市场经济中特色鲜明的经济体,在吸纳就业、稳定经济增长、保障民生等方面发挥着独一无二的重要作用。为激发中小微企业经济活力,发挥其就业引擎作用,国家相继出台了一系列扶持措施,其中减税降费政策尤为瞩目。减税降费政策的实施可降低生产成本,提升盈利水平,打破中小微企业发展困境,稳定发展信心。本文研究了减税降费政策对中小微企业就业带来的影响,提出相应的对策,以期实现稳就业、保就业的目标。

2 文献回顾

Armington和Odle[1]认为,在经济下行时期,小规模的企业较大规模企业,在就业拉动方面有着更为明显的正向影响。Shah[2]认为,税收优惠尤其是对中小企业有着显著的激励效应,政府可以通过调整税收优惠政策的方式来促进就业。曲顺兰[3]认为,税收政策作为国家调控的重要方式,可通过扩大社会上的劳动需求,积极促进就业,且提出税收政策要向中小企业倾斜。学者们从不同角度分析了税收优惠对中小企业的影响。冯海波和周懿[4]实证分析得出,税收负担显著抑制了中小企业的创业活跃度,流转税税收负担对于中小企业的创业活跃度没有显著影响,而所得税税收负担对于中小企业的创业活跃度存在显著影响,并提出应切实推进国家对企业出台的减税降费举措,进一步降低中小企业的税收负担。杨林和沈春蕾[5]认为,减税降费有利于提高中小企业全要素生产率并提升价值创造能力,赋能中小企业高质量发展,但对处于不同生命周期、市场竞争程度和政策环境的中小企业具有异质性影响。

3 理论基础与研究假设

充分就业理论和拉弗曲线都说明国家适当降低税负可以有效拉动就业。第一,企业所得税通过影响企业对劳动力的需求进而影响企业的就业吸纳,同时产生替代效应和规模效应。规模效应使得资本成本降低,边际收益率提高,扩大投资规模,增加就业吸纳需求;替代效应使得资本要素替代劳动要素。当规模效应大于替代效应时,劳动需求增加。第二,增值税作为流转税,理论上其税负可以完全转嫁出去,但是实际上只有当企业实现了真正的销售之后,才可能实现税负的转移。若销售不成功,则导致企业负担进项税,可支配资金减少,不利于扩大生产规模。当然能否顺利转移和企业的议价能力紧密相关,议价能力弱时,增值税负便不易转嫁出去,税负负担大,这时实施降低增值税政策,便会大大减轻议价能力弱企业的税负痛感,便于将更多资本投入生产经营,有利于增强就业吸纳能力。第三,社保费优惠政策可以大大降低用工成本,增加用工需求,同时也会降低员工负担的社保成本,实际工资增加,有力增加劳动供给,进而影响整个社会的就业水平。综上,降费政策的实施可以对就业带来正向影响,减税政策与就业之间有着复杂的影响机制,需要结合微观数据分析。基于此,本文提出以下假设:

假设1:减税降费政策与企业就业吸纳能力变化呈负相关。企业税费负担越小,就业吸纳能力越强;反之就业吸纳能力越弱。

4 实证分析

4.1 样本选择与数据来源

本文选取2014-2019年深交所中小板上市公司为研究对象。其中,公司基本特征、财务数据来源于CSMAR数据库。参考已有文献,对原始数据进行如下处理:剔除金融类上市公司样本;剔除ST、*ST和SST的企业;剔除增值税数据无法得到、在职人员数缺失、资不抵债的公司样本;剔除主要变量缺失样本。此外,为避免异常值对实证结果的影响,选择对所有连续变量进行前后1%的缩尾处理,最终得到2 292个观测样本。

4.2 变量定义

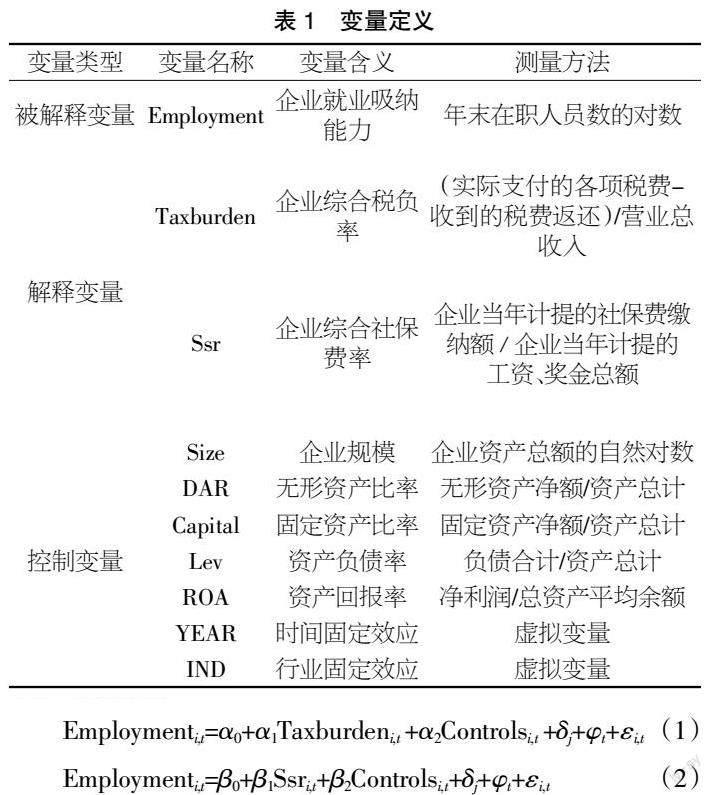

①被解释变量。企业就业吸纳能力(Employment),参考左胜强[6]的做法,选择企业年末在职人员数的自然对数作为企业就业吸纳能力的衡量指标。

②解释变量。第一,企业综合税负率(Taxburden)参考刘尚希等[7]的做法,利用企业现金流量表上体现的实际综合纳税额占企业营业收入的比重来表示,这也是以往有关研究采用的广泛做法;第二,企业综合社保费率(Ssr),参考尹恒等[8]的研究,利用企业当年计提的社保费缴纳额除以当年计提的工资、奖金总额来表示。

③控制变量。为了缓解其他因素对企业就业吸纳能力的影响,本文加入以下控制变量:资产规模(Size)、无形资产比率(DAR)、固定资产比率(Capital)、资产负债率(Lev)、资产回报率(ROA)以及时间(YEAR)和行业(IND)固定效应。上述变量定义如表1所示。

4.3 模型构建

为检验减税降费政策对中小微企业就业吸纳能力的影响,本文构建如下模型:

式中,i表示企业;t表示年份;Employmenti,t为被解释变量,即企业就业吸纳能力;Taxburdeni,t为解释变量,即企业综合税负率;Ssri,t为另一个解释变量,即企业综合社保费率;Controlsi,t表示一系列控制变量;δj表示行业固定效应;φt表示时间固定效应;εi,t表示随机扰动项;α0~α2及β0~β2均为回归系数,本文主要关注α1和β1,若α1和β1显著为负,表明减税降费政策对中小企业就业吸纳能力具有明显的促进作用,进而支持假设1。

4.4 回归结果与分析

4.4.1 描述性统计

本文各主要变量的描述性统计结果如表2所示。被解释变量Employment的均值为7.688,中位数为7.651,最小值为4.543,最大值为11.174,标准差为0.926,表明从整体来看,企业就业水平较高,但不同企业之间的就业水平存在明显差异。解释变量Taxburden的均值为0.052,中位数为0.045,标准差为0.050,表明企业的税收负担总体来看并不高,不同企业的税收负担存在差异。另一个解释变量Ssr的均值为0.106,中位数为0.102,标准差为0.037,表明不同企业间的综合社保费率也存在一定的差異。其他控制变量的统计结果均处于合理范围。

4.4.2 相关性分析

表3列示了自变量与因变量之间的Pearson系数检验结果。可以看出,解释变量Taxburden与Employment的相关系数在1%的水平上显著为负,Pearson相关系数为-0.216;另一个解释变量Ssr与Employment的相关系数在1%的水平上显著为负,Pearson相关系数为-0.113,这一检验结果为本文假设1提供了初步证据。

4.4.3 基准回归

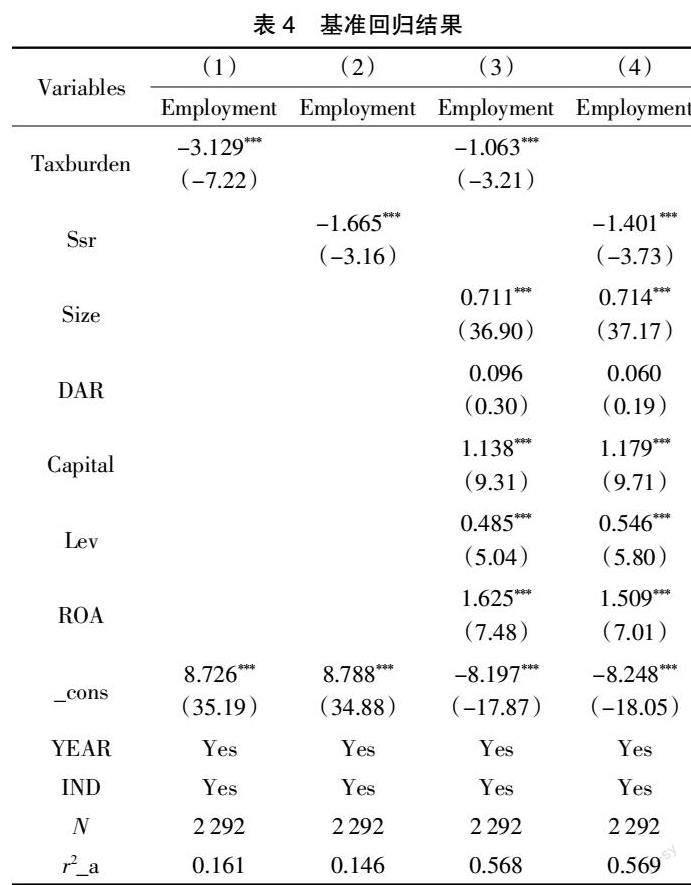

表4列示了减税降费政策对企业就业吸纳能力影响的检验结果。列(1)、列(2)为只控制行业与时间固定效应的回归结果,可以看出,Taxburden和Ssr对Employment的估计系数均在1%的水平上显著为负。列(3)、列(4)是在列(1)、列(2)的基础上加入控制变量的回归结果。结果显示,Taxburden对Employment的估计系数为-1.063,且在1%的水平上显著,表明企业的综合税负率越高,企业就业吸纳能力就越弱,相反如果降低企业税收负担,那么企业的就业吸纳能力将会得到显著提升。Ssr对Employment的估计系数为-1.401,且在1%的水平上显著,表明企业综合社保费率的下降有利于提升企业的就业吸纳能力。以上回归结果表明减税降费政策会提高企业的就业吸纳能力,且企业税收负担和社保费负担越低,就业吸纳效应越强。

4.4.4 内生稳健性检验

为提高本文的说服力,本文选择进一步采用工具变量法来缓解可能存在的内生性问题,选择使用企业综合税负率和综合社保费率的滞后一期作为工具变量;选择在基准回归的基础上加入企业和年度企业层面的聚类调整;鉴于2016年5月我国在全国范围内全面推开营业税改征增值税试点,通过缩短样本年限,对2016-2019年的样本采用实证分析方法进行稳健性检验。重复上述研究步骤,在所有的回归结果中企业综合税负率和综合社保费率都与企业就业吸纳能力有显著的负相关关系,限于篇幅,回归结果留存备索。

4.4.5 异质性分析

①行业异质性分析

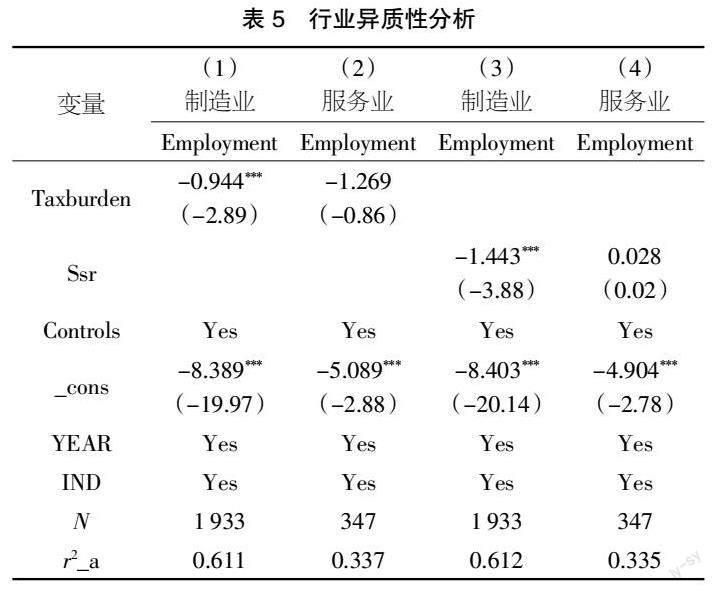

本文采用分组回归的方式检验了减税降费政策对企业就业吸纳能力影响的行业异质性。具体而言,本文以企业所属的行业代码为标准进行划分,并将制造业企业样本赋值为“1”、将服务业企业样本赋值为“0”进行分组回归。表5列(1)、列(3)为减税降费政策对制造业企业就业吸纳能力影响的回归结果,列(2)、列(4)为减税降费政策对服务业企业就业吸纳能力影响的回归结果。结果显示,综合税负率和综合社保费率对制造业企业就业吸纳能力的估计系数均在1%的水平上显著为负,而综合税负率和综合社保费率对服务业企业就业吸纳能力的估计系数未通过显著性测试。这表明减税降费政策对企业就业吸纳能力的提升作用在制造业企业中更显著。制造业相比于服务业来说,只有固定资产投入比例较高,设备和劳动力之间才更有可能转换,对税收优惠才更加敏感,使得就业吸纳能力的影响情况更加明显。冯海波和陆倩倩[9]通过研究中小板数据得出结论:相比于服务业,减轻制造业税收负担对提高中小微企业就业吸纳能力的影响更显著。

②区域异质性分析

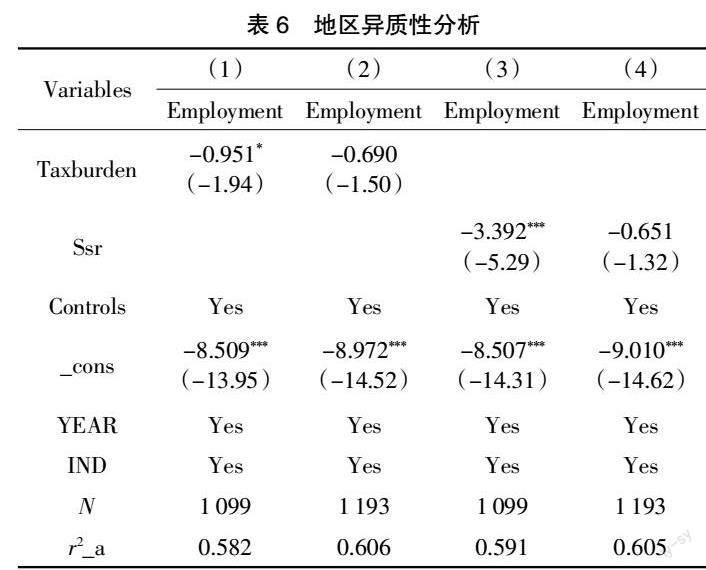

由于各地区在资源禀赋、基础设施、制度环境以及市场化程度等方面的不同,致使减税降费政策对企业就业吸纳能力的影响可能存在区域异质性。本文以樊纲市场化指数衡量地区市场化程度,并依据研究期内市场化指数的中位数将样本划分为市场化程度高与市场化程度低两组,将市场化程度高的地区企业样本赋值为“1”,市场化程度低的地区企业样本赋值为“0”。表6列(1)、列(3)和列(2)、列(4)分别为减税降费政策对市场化程度高和低地区企业就业吸纳能力影响的回归结果。结果显示,市场化程度高和低的地区企业综合税收负担都与就业吸纳能力负相关,且市场化程度高的地区企业在10%的水平上显著为负,市场化程度低的地区未通过显著性测试。综合社保费负担对市场化程度高的地区企业就业吸纳能力的估计系数在1%的水平上显著为负,对市场化程度低的地区企业就业吸纳能力的估计系数不显著。以上回归结果表明减税降费政策对企业就业吸纳能力的提升作用在市场化程度高的地区更明显。

5 研究结论与对策建议

5.1 研究结论

减税降费程度越高,对中小微企业就业吸纳能力的影响越显著,即中小微企业的税费负担与其劳动力雇佣规模呈现显著的负向关系。由上述异质性分析结果可知,减税降费政策的影响效果存在行业间的差异,相比于服务业,减税降费政策对制造业企业就业吸纳能力的提升效果更为显著。就减税降费政策对中小微企业就业吸纳能力的提升作用而言,市场化程度高的地区比市场化程度低的地区更加明显。

5.2 对策建议

第一,拓展减税降费政策深度,切实减轻企业税费负担,提高就业市场活力。面对下行的经济环境,中小微企业面临着巨大的生存压力,只有稳住作为吸纳就业主力军的中小微企业,才可能实现稳就业的目标。具體来说,应继续拓展减税降费政策的深度,实施新的减税降费政策,全面激发中小微企业的市场主体活力;继续深化现行的增值税改革,推动增值税制度改革向税率三档并两档方向迈进,避免因级次过多而造成进项税额抵扣成本上升,维护链条完整性;扩大企业所得税优惠政策的覆盖面,从逐步降低标准税率、增加企业税前可列支的成本费用和延长亏损结转年限等方面提升企业所得税制竞争力[10];进一步降低中小微企业社保费缴纳比率,对于一些需要重点培育的中小微企业可以暂缓缴纳,给予政策扶持,从而促进重点产业的发展。

第二,重视异质性,进而提高税收政策的针对性。减税降费政策既要扩大广度也要注意精准度,可以适当加大对制造业中小微企业的税费支持力度,补充优惠政策,杜绝“表面功夫”,切实推动政策实施,提高企业吸纳就业的能力。不同产业有不同的特点及优劣势,所以要因地制宜制定相应的优惠政策,促进产业升级,提高市场活力。市场化程度高的地区通常可以吸引更多的流动资金投资、优质的人才资源,企业更容易吸引到高素质的员工,而相较于市场化程度低的地区,缺乏足够的人才资源与资金,限制了企业的发展与就业吸纳能力。市场化程度高的地区市场需求旺盛,而市场化程度低的地区即使有税收优惠政策,市场需求不足也会限制企业扩张,从而影响就业吸纳能力。相关部门要充分考虑地区间发展实际境况及经济发展最优路径,匹配多样性财税政策以提高内需水平。

第三,及时跟进配套制度,简化征管程序,推动减税降费政策落地见效。只有多方合作、共同配合、协同推进才能真正落实减税降费政策,促进企业发展。随着新政策的出台,相关部门应及时调整跟进配套制度,防止出现政策之间的矛盾,让企业无所适从。同时,简化征管程序,提高企业的积极性、自主性,对于一些中小微企业由于没有专业的税务人才,对政策的学习成本较高,可以加大优惠政策宣传及培训力度,简化相关征管流程,提高企业的遵从性,促进减税降费政策真正落地。

【参考文献】

【1】Catherine Armington,Marjorie Odle.Small Business: How Many Jobs?[J].The Brookings Review,1982,1(2):14.

【2】Anwar Shah.Fiscal Incentives for Investment and Innovation[M].New York:Oxford UniversityPress,1995.

【3】曲顺兰.税收对就业的影响及其政策选择[J].税务研究,2005(6):21-25.

【4】冯海波,周懿.税收负担与中小企业创业活跃度——基于省级面板数据的分析[J].税务研究,2019(2):68-75.

【5】杨林,沈春蕾.减税降费赋能中小企业高质量发展了吗?——基于中小板和创业板上市公司的实证研究[J].经济体制改革,2021(2):194-200.

【6】左胜强.企业所得税的劳动需求效应——基于中国工业企业面板数据的研究[J].税务研究,2020(5):56-61.

【7】刘尚希,傅志华,马洪范,等.降成本:2017年的调查与分析[J].财政研究,2017(10):2-29+42.

【8】尹恒,张子尧,曹斯蔚.社会保险降费的就业促进效应——基于服务业的政策模拟[J].中国工业经济,2021(5):57-75.

【9】冯海波,陆倩倩.对中小企业减税可以提高其吸纳就业能力吗

——基于中小板上市公司数据的分析[J].税务研究,2020(10):21-28.

【10】邓菊秋,肖苏薇.减税降费对高质量就业的影响研究[J].会计之友,2022(14):132-141.