数字普惠金融对农业高质量发展影响研究

2023-09-23祁馨馨

□祁馨馨,朱 捷

(烟台大学经济管理学院,山东 烟台 264005)

随着数字信息技术与传统普惠金融模式的融合创新,金融数字化为深化农村金融体制改革、打破城乡二元金融结构、破除农业农村发展瓶颈提供新动能。因此,数字普惠金融成为推动农业高质量发展的重要支撑。

随着数字普惠金融对农业高质量发展赋能,学术界在农业农村领域围绕数字普惠金融展开多方面的研究。

在居民消费方面,岳喜优和陈桂生(2022)[1]从动态视角对财政支农、数字普惠金融与农村居民消费关系进行分析。王雄等(2022)[2]基于空间联动角度,探究数字普惠金融对居民消费空间外溢效应的规律性。在农村减贫方面,陈平和王书华(2022)[3]发现数字普惠金融可有效缓解老年群体贫困。刘魏(2021)[4]从主客观相对贫困角度验证数字普惠金融纾解贫困效果在城乡居民及不同年龄群体间的差异。在农业全要素生产率方面,郑宏运和李谷成(2022)[5]从异质性角度运用分位数固定效应模型检验数字普惠金融对农业全要素生产率的作用。任健华和雷宏振(2022)[6]通过中介效应模型,证实数字普惠金融直接和间接影响农业全要素生产率。在其他方面,孙学涛等(2022)[7]表明数字普惠金融可促进农业机械化发展。

基于上述分析发现,多数研究侧重分析数字普惠金融与单一农业农村要素之间的关系,农业高质量发展综合性研究相对较少。因此,文章通过构建农业高质量发展评价体系,利用2011—2020 年北京大学数字普惠金融指数数据,采用固定效应模型,实证检验数字普惠金融是否促进农业高质量发展。

1 变量及数据说明、模型设定

1.1 变量及数据说明

1.1.1 被解释变量

农业高质量发展(AG)。结合农业高质量发展实际情况,参考相关研究成果,从农业提质增产、产业结构、绿色发展、协调共享4 个方面构建农业高质量发展综合评价体系。其中农业提质增产层面包括农业机械化程度、农业劳动生产率、粮食单产3 个正向指标;产业结构层面包括财政支农力度、产业结构协调、农业地区经济贡献3 个正向指标;绿色发展层面包括化肥、农药、农用薄膜使用强度3 个负向指标;协调共享层面包括负向指标农村恩格尔系数和正向指标农村医疗机构水平,运用熵值法测算农业高质量发展综合指数。

1.1.2 解释变量

1)核心解释变量:数字普惠金融(DFI)选取北京大学数字普惠金融总指数作为核心解释变量,并从数字普惠金融覆盖广度(DFI1)、使用深度(DFI2)、数字化程度(DFI3)进一步检验数字普惠金融对农业高质量发展的影响。

2)控制变量:为了控制其他因素对农业高质量发展的影响,借鉴已有研究,选取了城乡化水平(TC)、农业规模程度(AS)、农业生产环境(DR)以及农村教育水平(CE)作为控制变量。分别采用城乡居民人均可支配收入比、播种面积与农业从业人员比、成灾率水平、农村人均受教育年限表示。

3)工具变量:借鉴已有研究将移动电话普及率(MT)纳入工具变量范畴,用每人拥有移动电话数量表示。

1.1.3 数据说明

文章以我国2011—2020 年30 个省际面板数据作为研究样本,因港澳台及西藏地区部分数据缺失严重,故将其剔除。

其中,数字普惠金融数据来自北京大学发布的2011—2020 年数字普惠金融指数报告。其他相关数据来自各省市区统计年鉴、《中国农村统计年鉴》《中国人口和就业统计年鉴》、国家统计局等。针对部分缺失数据,采用移动平移法或插值法填补。

2 实证检验

2.1 基准回归

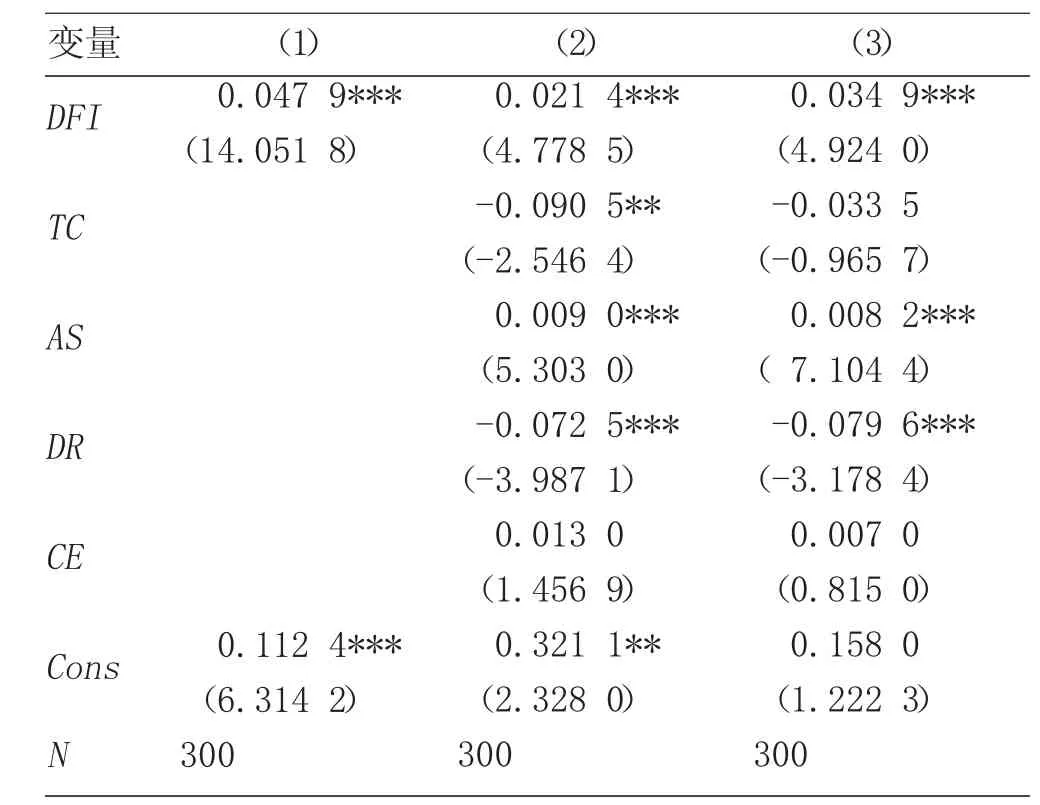

经Hausman 检验,选取固定效应模型分析数字普惠金融对农业高质量发展的影响。基于已有理论及现实因素考虑,数字普惠金融与农业高质量发展之间可能存在内生性问题,因此,选用移动电话普及率作为工具变量,采用两阶段最小二乘法对回归结果进行矫正,如表1 所示。其中列(1)、(2)分别表示是否引入控制变量时固定效应模型的回归结果,列(3)表示引入控制变量时最小二乘估计模型的回归结果。实证分析发现,数字普惠金融回归系数在1%显著水平下显著为正,证实数字普惠金融有效推动我国农业高质量发展。在控制变量中,农业规模化程度回归系数显著为正,可能因为数字普惠金融为扩大农户土地规模经营提供了资金支持,间接促进农村劳动力向第一、第二产业转移,推动农业高质量发展。农业生产环境回归系数显著为负,可能因为农村地区经济韧性较弱、抵御风险能力较差,当面对突发性灾害时,极易给农业农村发展造成巨大冲击,扰乱农业生产体系正常运行。

表1 基准回归分析

2.2 异质性分析

2.2.1 区分数字普惠金融维度结构

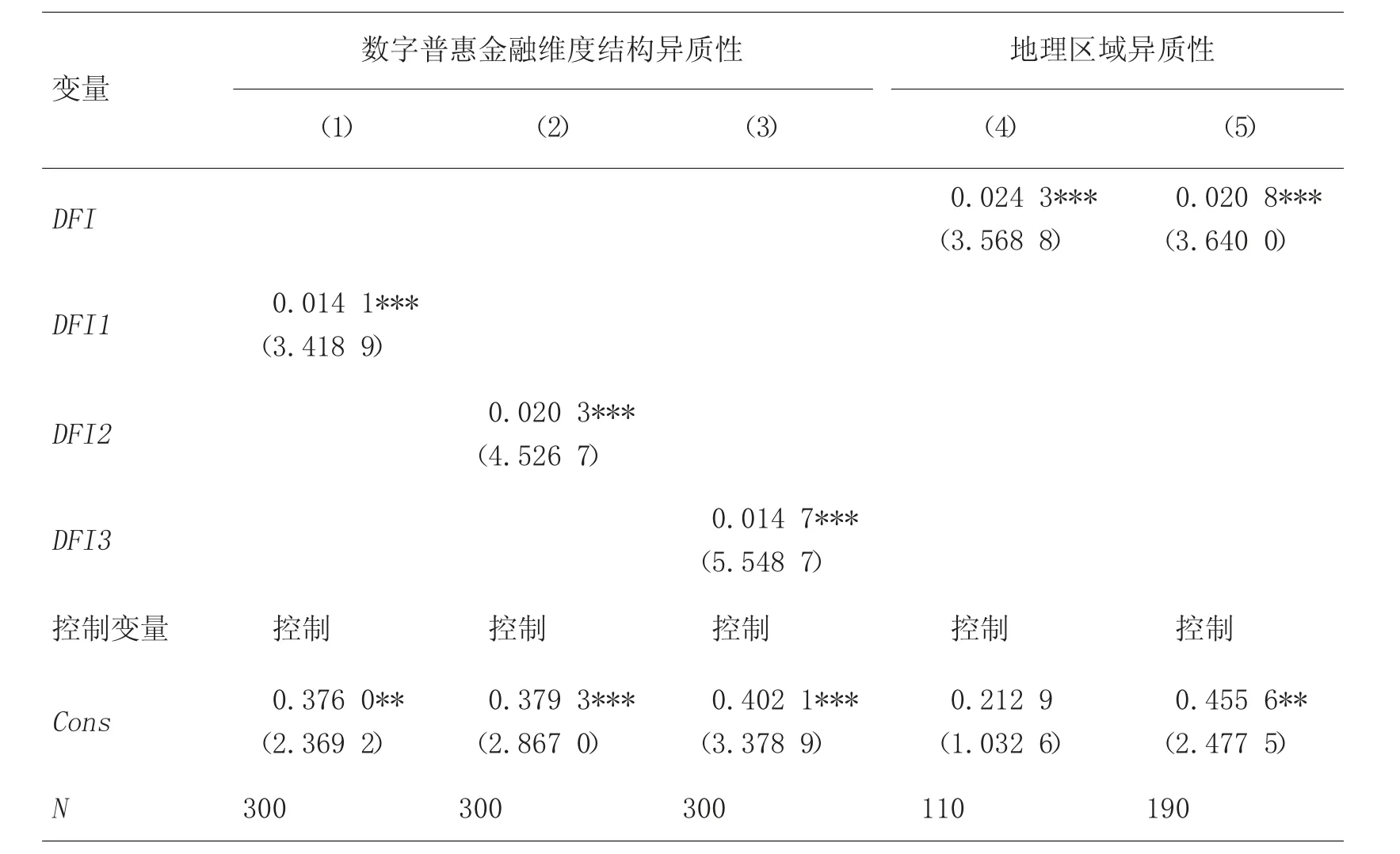

为深入探究数字普惠金融对农业高质量发展的影响,选用覆盖广度、使用深度和数字化程度3 个次级维度进行分析,回归结果如表2 中列(1)、列(2)、列(3)所示。研究发现,各维度系数均通过1%显著性检验且使用深度显著性最高,表明各维度在不同程度上均推动农业高质量发展。在覆盖广度层面,数字普惠金融将农村地区及农村融资弱势群体作为金融服务重点扶持对象,覆盖范围日益广泛;在使用深度层面,数字技术与传统金融融合发展,有利于金融资本均衡配置,缓解农村地区信贷约束,为农业产业改革创新提供资金支持;在数字化程度层面,依托移动终端开展金融服务,摆脱了传统金融服务时空约束,降低了金融服务成本,提高了金融服务渗透性。

表2 异质性结果分析

2.2.2 区分地理区域

考虑到我国各区域发展情况存在差异,故按照地理位置将研究样本划分为沿海和内陆地区进行深入分析,回归结果如表2 中列(4)、列(5)所示。结果显示,数字普惠金融对两个地区农业高质量发展提升效应均显著,且对沿海地区作用最显著。这可能是因为沿海地区金融体制相对完善,科技创新能力较高,利于数据技术赋能金融体系,推动数字普惠金融向农村地区延伸。内陆地区多以粗放型经济发展为主,经济与信息技术发展相对缓慢,从而导致数字普惠金融红利渗透到农业领域存在一定滞后性。

3 结论与建议

文章选用我国2011—2020 年30 个省际面板数据,旨在探究数字普惠金融对我国农业高质量发展的影响。研究表明:数字普惠金融对农业高质量发展具有显著推动作用,经稳健性检验后结论依旧成立,且存在异质性。一方面,数字普惠金融各维度均对农业高质量发展影响显著,但使用深度影响效应最大。另一方面,数字普惠金融对沿海和内陆地区农业高质量发展的作用强度不同,沿海地区高于内陆地区。

基于上述研究结论,提出如下建议。

1)提升金融服务有效性。一是政府机构制定可行性农村经济发展扶持政策,及时调整农村地区数字普惠金融执行方案,推动多层次金融业务稳步落实,确保助农资金合理配置。二是注重农户数字普惠金融知识普及和数字技能指导,培养农户正确金融认知,增强农户数字金融使用效度。

2)多维度推动区域协调发展。一是打破阻碍资金流动的二元经济体制,聚焦各地区实际发展情况及弱势群体信贷需求,拓宽金融服务覆盖广度,唤醒农业农村资源生产活力。二是加强城乡金融机构联动发展,非金融机构与传统金融机构协同发展,数字信息技术与金融服务融合发展,延伸农村地区金融机构涉农服务深度。三是完善农村地区数字建设,保障农户使用数字金融服务的基准条件,提高金融服务机构数字化业务办理效率。

3)促进农业发展绿色转型。一是利用数字普惠金融低成本、低门槛优势,升级传统农业设施,创新发展新型农业模式,打造智慧化农业数据平台,提升农业绿色发展指标。二是发挥政府机构环境管制作用,建立农业绿色发展宣传、督察、评价、防治、跟踪体系,制定有效的农业环境保护政策。三是注重发挥区域与产业内外部辐射带动作用,加快新旧要素禀赋与农业产业有效结合,从而提供良好的农业绿色发展路径。