ESG如何促进企业创新发展

2023-09-20李勇建罗文逸

李勇建 罗文逸

关键词:ESG;供应商集中度;客户集中度;供应链韧性;企业创新

中图分类号:F252 文献标识码:A 文章编号:2096-7932(2023)07-0081-16

一、引言

近年来,不断演化的社会、环境和经济挑战引起了许多复杂的问题。席卷全球的新冠肺炎疫情和频发的极端天气给人类社会的生产生活带来较大冲击,让人们进一步认识到气候变化和非可持续发展给社会带来的风险与挑战。党的二十大报告提出,要积极稳妥推进碳达峰、碳中和,立足我国能源资源禀赋,坚持先立后破,有计划分步骤实施碳达峰行动。在新发展理念的引领下,越来越多的企业开始披露ESG信息,并意识到绿色发展的重要性。

ESG是一种超越股东视角的发展理念,强调企业不局限于“委托代理理论”所关注的股东视角,还需要对利益相关方,包括债权人、客户、供应商、员工、社区、自然环境和政府等,承担责任;是关注到企业环境、社会、治理绩效而非仅仅财务绩效的评价标准。企业利益相关方可以通过其ESG绩效,评估企业在促进经济可持续发展、履行社会责任等方面的贡献 [1]。虽然早期研究表明,企业管理者主要将可持续发展战略视为成本驱动因素[2],但近期研究表明,有更多的企业将可持续性发展视为机会[3]。柏培文(2018)[4]研究发现,企业提升ESG表现能够促进企业可持续发展和长期价值的提升。特别地,ESG信息披露有助于降低供应链上下游企业的信息不对称,从而降低“道德风险”和“逆选择”的可能性[5],便于企业识别与寻找优质供应合作伙伴,促进网络共建。而良性的供应链互动在创新中发挥着不可替代的优势:首先,供应链中企业分别聚焦专门化分工,使得创新更有效率[6-7];其次,供应链中可能产生核心企业知识的溢出效应,促进上下游企业的创新[8]。技术创新是经济社会高质量发展的第一动力[9],企业作为社会创新的主体[10],经济高质量发展经营与企业创新能力关系密切。自主创新能力亦是引领企业利润和竞争优势的引擎[11],是判断企业发展前景的重要参考。近年来,在我国确立“双碳”政策目标的背景下,企业价值链中产生的所有间接排放量都被纳入我国的碳核算范围,供应链体系中的ESG建设将逐渐成为一种商业要求。因此,ESG建设能否由“价值观”构建起“价值链”,赋能供应链管理和上下游企业的创新发展值得深入探讨。

现有文献大多研究ESG评价体系与企业环境绩效、财务绩效及投资者回报的关系,而研究ESG信息披露如何影响供应链管理,进而影响企业创新水平的文献较少。从利益相关者的角度出发,ESG信息披露有助于消除各利益主体的信息不对称,深化利益相关者间的合作交流,强化媒体舆论的监督功能,迫使企业提升自主创新能力 [12]。另一方面,从财务角度出发,信息披露以及企业社会责任的承担需要付出额外成本,加重了企业的经营负担,“挤出”企业用于自主创新的资金,从而对企业创新绩效产生不利影响[13],尚未有文章以供应链集中度为视角讨论ESG与企业创新的关系。

有鉴于此,文章构建了2011-2021年中国A股非金融上市公司样本,通过研究企业ESG表现和企业创新的关系,并从供应链集中度的视角探究企业ESG表现对企业创新的作用机制。该研究拓展了ESG绩效的研究维度,探讨ESG理念的落实能否促进企业自主创新,提质增效,有利于产生更有意义的主题,为资本市场解读ESG绩效和企业创新提供了一个全新的角度。

文章的其余部分结构如下:第二节为文献综述,回顾了近年来关于ESG、供应链管理与企业创新的研究,并做出研究假设。第三节展示了数据、经验模型及估计方法。第四节中显示了经验结果并进行了中介机制的检验,并通过稳健性测试。第五节是结论与启示。

二、文献综述与研究假设

(一)ESG优势与企业创新能力

创新是经济高质量发展的重要引擎,2022年中央经济工作会议指出,要布局实施一批国家重大科技项目。面对我国当前发展面临的两个“百年未有之大变局”,企业的自主创新水平不仅关系着企业自身的市场竞争力和价值增长,还影响着我国的综合国力和国际地位。近年来,中国创新的经济贡献日益提升,创新能力不断增强。随着中国经济从高速增长转向高质量增长的“新常态”阶段,经济增长模式正在从过去的粗放要素驱动向技术创新驱动转变,创新日益成为推动经济高质量发展的决定性因素[14]。然而企业的创新活动本身却是一项高投入、高风险、低成功率的活动[15]。在信息不对称条件下,企业管理层基于自身业绩考量,更倾向于投资低风险,回报较为确定的项目。

近年来,ESG理念的不断推广,为上述矛盾提供了解决方案,主要基于以下四个方面。第一,具有ESG优势的企业更有可能争取到财政補贴、研发补助等政策倾斜,降低企业创新成本,提高企业创新水平[16]。第二,ESG内涵的可持续发展理念和多维度绩效有助于降低委托代理成本,能够有效避免由于管理层短视导致的企业创新投资不足[17]。第三,具有ESG优势的企业也能释放出企业内控完善、现金流状况较好,管理效率较高等积极信号,有助于企业缓解融资约束,投入资源用于创新研发,形成良性循环,促进创新能力可持续提升。第四,ESG发展理念有助于凝聚企业利益相关方的共识,特别是供应链上下游企业建立起基于ESG的制度信任,促进供应链上下游资源整合,提高外部合作效率,促进企业创新。同时,ESG信息披露机制还有助于企业同外部机构建立联系,进行技术、知识交流,促进文化元素碰撞,提升企业自身创新能力[18]。基于上述分析,本文提出研究假设:

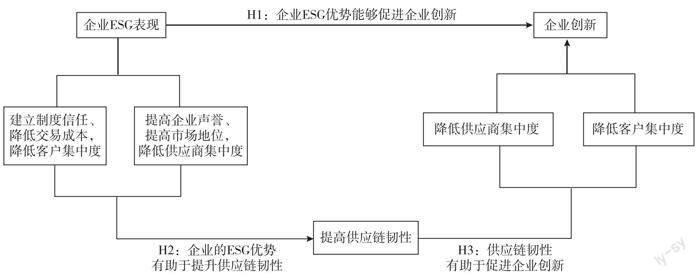

H1:企业良好的ESG表现能够有效提高其创新水平。

(二)ESG优势与供应链韧性

在我国“双碳”政策的远景目标下,越来越多的学者围绕着ESG对企业绩效、发展前景的影响展开讨论。在ESG信息披露的影响上,已有文献聚焦于企业的财务绩效投资回报方面。Lasse et al.(2021)[19]认为股票的环境、社会和治理(ESG)分数起着两个作用:提供有关公司基本面的信息和影响投资者的偏好。Michael and Robyn(2023)[20]研究发现ESG表现对企业净利润率有直接地积极的影响。张兆国等(2013)[21]则通过实证分析企业社会责任与财务绩效之间的交互跨期影响,证实了滞后一期的社会责任对当期社会责任有显著正向影响。Yannik et al.(2022)[22]研究发现,企业的环境、社会和治理(ESG)状况会显著影响估值:企业社会责任的改善会导致实际企业价值与真实企业价值的比率更高。

供应链韧性首次提出于2003年,Christopher and Peck (2004)[23]将供应链韧性定义为“供应链受到干扰后能够恢复到原状态或者更加理想状态的能力”。Chowdhury and Quaddus(2017)[24]研究表明,供应链设计因素如供应链节点密度、节点关键性等能够较好地反映供应链韧性。较高的供应链节点密度会降低供应链韧性[25-26];而当节点的相对重要性越高,供应链就会越脆弱。供应商集中度和客户集中度一方面增加了供应链节点密度,同时进一步提高了特定节点的相对重要性,增加了供应链条的脆弱性和风险性。因此,较高的供应商集中度和客户集中度可能不利于供应链韧性的维护。

目前为止,ESG对企业的供应链韧性有何影响讨论的尚不充分。本文认为,ESG对供应链韧性的影响可以分为以下几个方面:

在企业ESG的表现对客户集中度的影响上:首先,ESG信息披露有利于建立起企业利益相关方的“制度信任”,提高具有ESG优势企业的市场口碑,从而打破其受制于大客户导致的被迫压低产品价格、延长应收款时限等困境,降低客户集中度,丰富企业合作伙伴的选择[27]。同时,ESG信息披露区别于传统的财务信息披露,有助于更全面更有效的向市场传递信息,降低信息搜索成本等交易成本,降低信息不对称性。由此,具有ESG优势的企业降低交易成本的作用往往更显著[28],有助于企业获取新客户,多元化客户群体,降低客户集中度。

在企业ESG表现对供应商集中度的影响上: 由于供应链企业间的信息传递可能会随着生产环节的推进遭到扭曲,即“传话筒效应”[28],而ESG信息披露建立在庞大的底层数据之上,涵盖了环境、社会、治理三个维度,分为多个二、三级指标,能够较有效地弥补以往CSR自愿披露造成的信息不足[29]。同时,ESG优势代表着企业的经营业绩良好,能够有效赋能企业在市场竞争中取得先机,提高自身在供应链关系中的地位,获取更大的话语权[30],吸引更多供应商展开合作,降低企业的供应商集中度。基于此,本文提出研究假设:

H2:企业ESG优势有利于维护供应链稳定;

H2a:企业ESG优势有利于降低客户集中度;

H2b:企业ESG优势有利于降低供应商集中度。

(三)供应链韧性与企业创新能力

创新的概念最早是在熊彼特的《经济发展理论》中引入的,在《经济发展理论》中,创新被解释为一种将生产要素和条件的组合引入制造体系以获得利润的方法。总结先前的研究表明,影响企业创新的内部因素包括企业规模、竞争力、财务约束、治理和所有权结构等[31-33]。Hall and Lerner(2010)[34]研究表明创新项目也会掣肘于外源约束。Benfratello et al.(2008)[35]研究发现,银行能够建立有效的信息揭示机制, 缓解企业的创新项目由于信息不对称导致的道德风险和逆向选择问题。

供应商和客户作为企业重要的利益相关方,对企业的经营决策有着重要影响。客户集中度对企业创新的影响主要基于:第一,客户集中度较高时,意味着企业具有较高的经营风险和财务压力,会让企业在创新投资方面变得更加谨慎,可能加剧融资约束,不利于企业创新[36];第二,过于集中的客户会在供应链中产生更强的议价能力,意味着更多的资金占用和利润空间的压缩,不利于企业创新[37]。此外,过于集中的客户集中度还可能造成路径依赖,导致企业的研发短视等机会主义行为,有碍企业提高创新能力[38-39]。同时,学界也从现金占用、融资约束、风险承担等方面讨论了供应商集中度对企业创新的影响,认为过高的供应商集中度对创新有阻碍作用[40-42]。而客户集中度和供应商集中度的下降意味着供应链各节点相对重要性有所下降、节点密度降低,有利于维护供应链的韧性,提高企业创新水平,本文提出假设:

H3:供应链韧性有助于企业创新水平提升;

H3a:客户集中度的降低有助于企业创新水平提升;

H3b:供应商集中度的降低有助于企业创新水平提升。

研究框架如图1所示。

图1 研究框架

三、数据和实证研究

(一)样本选择与数据来源

本文以2011-2021年中国A股上市公司为数据初始样本。為保证研究结果的客观性和准确性,对初始样本调整如下:

①根据中国证监会(CSRC)的行业分类,排除了所有金融行业的公司;②剔除ST、*ST及PT公司;③为保证数据准确性,剔除所有者权益为负的公司;④剔除上市未满一年的公司;⑤此外,对样本内所有连续变量去除极端值,使用Winsor 方法进行上下1%的缩尾处理。最终得到11398个观测值。

(二)变量选择及定义

(1)被解释变量。通常用企业专利申请数量的对数或企业研发投入(R&D)作为企业创新的代理变量。本文主要选取专利申请数量作为企业创新能力的代理变量,而将企业研发投入作为结论稳健性测度的参考,主要原因是企业技术创新具有高风险特征,对于不同行业、不同公司研发投入有所不同,难以全面衡量企业的创新发展水平。文章借鉴崔静波等(2021)[43]构造创新产出和创新投入变量:

①创新产出:Lnpatent,为一定程度上平抑数据的波动,采用企业当期1加专利申请数的对数来衡量企业创新产出水平。②创新投入:Lnrd,创新投入水平使用研发经费支出的自然对数衡量。本文使用创新投入水平做为结论稳健性的测度。

(2)解释变量:ESG。文章使用Wind数据库中华证ESG评分作为核心解释变量,选取原因是:华证ESG指标是中国本土ESG评级机构,评价体系结合中国特点。数据可回溯至2009年1月,覆盖全部A股上市公司,且按季度更新,时效性强。本文同时考虑评分和评级两种度量方式,相互验证。参照邱牧远和殷红(2019)[44],本文还选取彭博数据库中的ESG评分作为解释变量的代理变量,具体分值为0到100,分数代表企业在承担社会责任方面作出的贡献,分数越高,表明该企业的ESG表现越好。

相关变量及定义如表1所示。

(3)中介变量。①供应商集中度(supplier_con):本文参照方红星等(2020)[45]的方法构建了供应商集中度指标,即前五大供应商采购额的合计值占全年采购总额的比例。②客户集中度(client_con):借鉴邹美凤和张信东(2020)[46]的做法,使用前五大客户销售额占公司全年销售额的比例衡量客户集中度的大小。

(4)控制变量。本文選取的控制变量依次为:资产规模、资产负债率、成长性、盈利能力、企业年限、第一大股东集中度、两职合一[47-48]。

(三)模型构建

1.基准回归模型

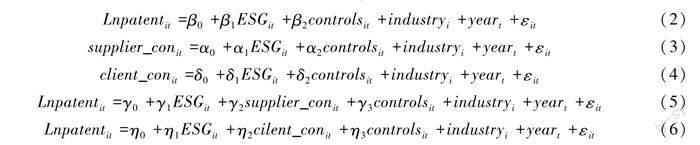

为了验证研究假设一,即企业的ESG表现越好,企业创新绩效有可能越好,本文构建如下模型:

模型(1)中,lnpatentit是公司i在t年末的创新水平;ESGit代表公司i在t年末的ESG表现,包括三个维度:环境、社会即治理;controlsit代表表一中的所有控制变量;industryi是指行业固定效应;yeart则是指年份固定效应;εit为回归误差。如果回归系数β1显著为正,则说明H1成立。

表1 主要变量及定义

2.中介效应模型

为了验证研究假设2和3,即,企业的ESG表现通过提升企业的声誉,从而促进技术创新,以及企业的ESG表现通过降低企业融资成本,从而促进技术创新。

本文设计了中介效应模型以检验这两种作用机制,模型如下:

模型(3)(4)中,supplier_conit和cilent_conit是中介变量,模型(2)(5)(6)中变量Lnpatentit是公司i在t年末的创新水平;ESGit代表公司i在t年末的ESG表现,包括三个维度:环境、社会即治理;controlsit代表表1中的所有控制变量;industryi是指行业固定效应;yeart则是指年份固定效应;εit为回归误差。

模型(2)中,若β1显著为正,表明ESG信息披露机制能够显著提升企业创新绩效;模型(3)(4)检验了ESG指标对中介变量的影响,若α1和δ1显著不为零,则表明,ESG对中介变量有显著作用;模型(5)(6)中,将中介变量加入基准回归方程,若γ2和η2显著,说明中介效应存在,即ESG的确能够通过影响供应链集中度和客户集中度作用于企业自主创新水平。模型(4)中,如有γ1和η1显著,则为部分中介效应;若不显著,则为完全中介效应。

四、实证结果

(一)变量描述性统计

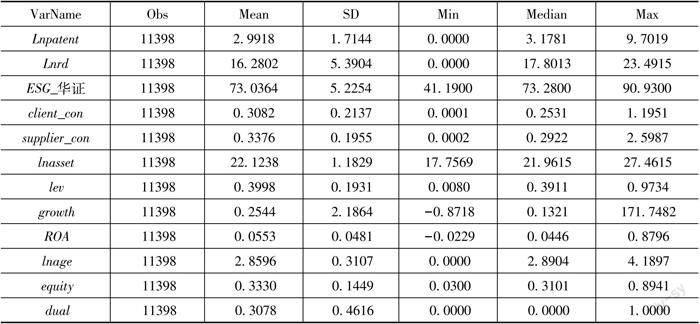

表2列示了样本内各变量的描述性统计结果。其中,Lnpatent(企业专利申请数)的均值为2.99,中位数为3.18,表明A股非金融上市公司创新数据无严重偏态且当前科技创新水平相对不足。ESG指标均值为73.04,中位数为73.28,同样表明A股非金融上市公司ESG指标无严重偏态,但其最小值为41.19,最大值为90.93,说明企业间的ESG表现有较大差异。

表2 变量描述性统计

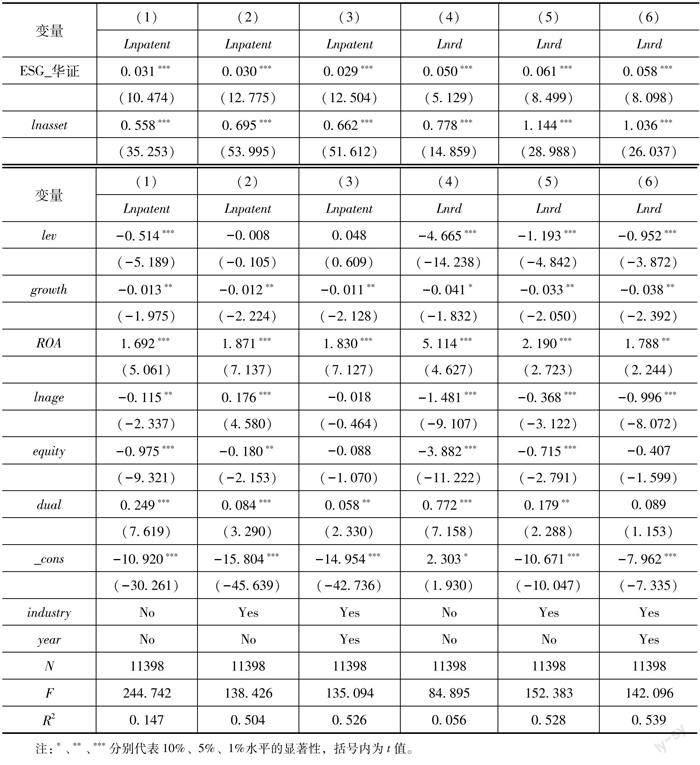

(二)基准回归分析

表3展示了企业ESG表现对企业创新绩效影响的基准回归结果。列(1)(2)(3)分别是未添加时间固定效应和个体固定效应模型、添加了个体固定效应模型、添加了个体固定效应模型和时间固定效应模型的回归结果。

列(1)(2)(3)显示,ESG项的系数全部在1%的水平上显著为正,有力地支撑了研究假设一,说明随着企业的ESG表现良好,企业的创新绩效也会随着提升。同时,列(4)(5)(6)表明当使用创新投入作为企业创新产出时,结论仍然成立,验证了假设H1。

控制变量中,lnasset、ROA在1%的水平下显著为正,即高的盈利能力和更大的企业规模有助于企业创新,有足够多的资金可以投入研发。变量lev和growth则基本都在5%的水平下显著为负,这说明高杠杆和企业的快速扩张对企业的创新水平有阻碍作用,一方面高杠杆增加了企业陷入财务困境的机会,导致用于研发的资金短缺;另一方面,企业在快速扩张期间,资金周转相对紧张,同样使得用于研发的资金短缺。

表3 基准回归

(三)中介机制的检验

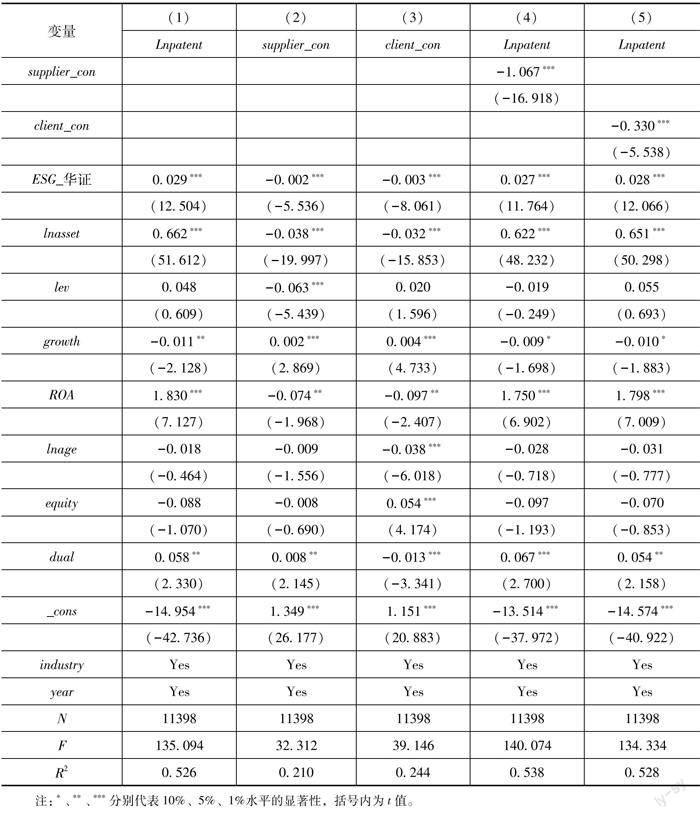

1.ESG、供应商集中度和创新绩效

如表4所示,其中列(1)(2)(4)是供應商集中度效应的机制检验结果。其中,列(2)ESG_华证的系数为-0.002,且在1%的水平上显著,说明ESG建设有助于降低供应链上游的集中度。供应商集中度的中间机制主要表现为,企业通过真实、及时的ESG信息披露可以降低采购的集中程度,多元化采购选择,降低企业资金占用水平,优化供应链资源配置。列(5)中,ESG_华证和supplier_con的系数分别为0.027和-1.067,均在1%的水平上显著,证明了企业供应商集中度是影响企业创新的部分中介变量。企业进行ESG管理能够通过降低供应商集中程度和多元化采购选择为现金流使用释放一定自由度,促进企业科技研发。验证了假设H2b和H3b。

2.ESG、客户集中度和创新绩效

表4的列(1)(3)(5)是客户集中度机制的检验结果。其中,列(3)ESG_华证的系数为-0.003,且在1%的水平上显著,说明ESG的良好表现能够使企业的融资成本下降。在表4的列(4)中,ESG_华证和client_con的系数分别为0.028和-0.33,均在1%的水平上显著。这说明客户集中度是企业ESG水平和创新绩效的部分中介变量。即,具有ESG优势的企业,能够具有较分散的客户网络,有助于分散经营风险,缓解融资约束,提升创新科研的投入,促进企业创新。验证了假设H2a和H3a。

表4 中介机制检验

(四)稳健性检验

为了检验上述结果的稳健性,文章将使用更换计量模型、替换解释变量、更换时间区间的方法。

1.替换ESG数据来源

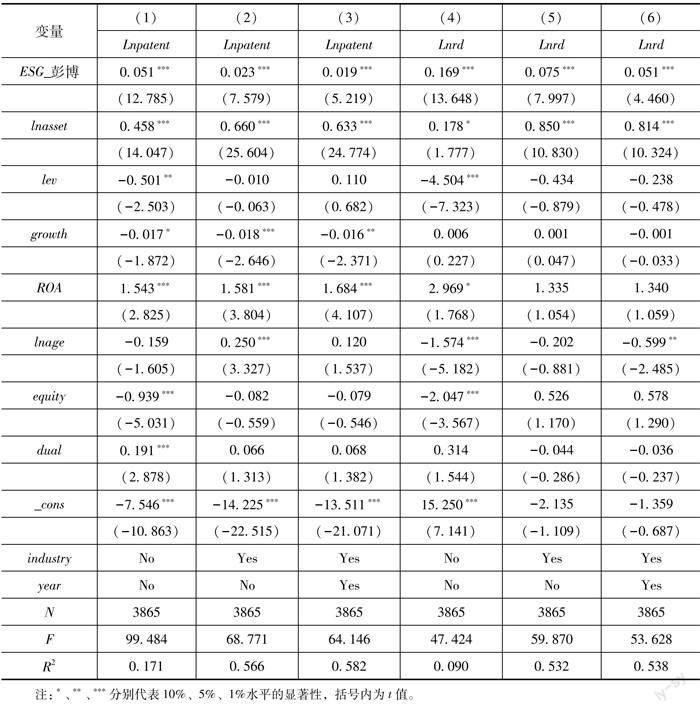

如前所述,由于ESG信息披露体系尚未形成统一标准,ESG数据的种类和发布机构较多,排除只有评级没有评分的ESG指标,现行较为权威的ESG数据有华证ESG和彭博数据库ESG评分。本文同时使用彭博ESG评分进行验证,增强结论稳健性。

由表5可知,ESG的系数仍在1%的水平上显著为正,本文的结论依然成立。

从控制变量来看,公司的资产规模仍然显著,说明月头部的公司技术研发能力越强,因为资产规模较大但公司通常相对更加成熟,因此更容易获得贷款,投入研发。变量lev为负,其原因可能是,杠杆率越高,企业面临财务困境的可能越大,融资成本更高,用于科研的经费相对更少。其他控制变量正负效应不稳定或未能通过显著性检验。

表5 稳健性检验——更换解释变量

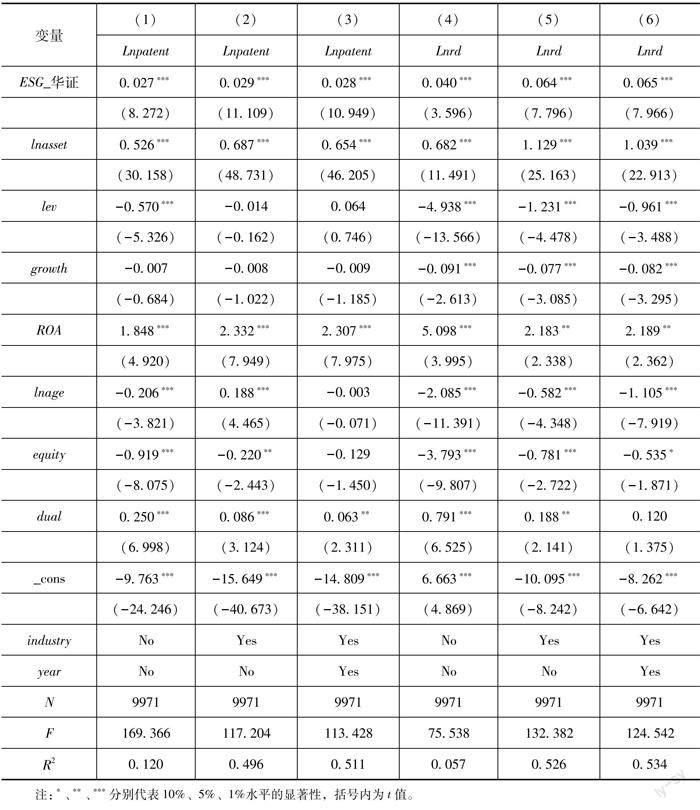

2.更换时间区间

为检验结果的稳健性及考察“ESG-企业创新水平”关系随时间的变化,本文剔除受疫情影响的年份(2020、2021年)后回归结果如表6所示,由表可知,列(1)(2)(3)各回归方程中核心解释变量ESG均在1%的显著性水平上为正,说明回归的结果不受时间区间的改变而变化,实证结论是稳健的。

表6 稳健性检验——剔除受疫情影响年份

从控制变量的回归结果来看,企业的资产规模lnasset依然在1%的水平上显著为正,ROA也在5%的水平上显著为负。在基准回归中,符号不稳定的equity则较显著的为负。这表明,营收增长则对公司的创新具有较稳健的阻碍作用。同时,股权集中度的降低有利于公司的技术创新,原因是股权较为分散时,企业获得融资的渠道更为多元,大股东所承担的风险更低,有助于董事会支持公司创新研发。

3.内生性检验

由于模型中可能存在被忽略的解释变量或潜在的测量误差,从而导致自变量与误差项可能存在一定的相关性,进而导致回归系数的偏误。本文采用了解释变量分别滞后1、2、3期来检验模型的内生性问题。如表7所示,文章对核心自变量ESG进行了1-3期的滞后以探究回归结果是否收到模型自相关的影响。列(1)(2)(3)中,每一期的ESG都在1%的水平上显著为正,说明了企业ESG的良好表现对创新绩效的促进作用非常显著且稳健。

表7 内生性检验

五、结论与启示

在我国经济发展进入了新常态,追求经济高质量发展的背景下,新发展理念所倡导的创新、绿色、协调、开放、共享为供应链管理和企业发展提供了方向指引。本文基于2011-2021年中国A股上市公司的专利数据、ESG数据及供应链集中度数据,实证考察了企业ESG表现与创新绩效的关系,并探讨了相应的中介作用机制,得到结论如下:

①企業的良好ESG表现能够显著促进创新绩效的提升。在采用了替换ESG数据来源、更换时间区间、解释变量滞后控制内生性问题等稳健性检验后依然成立。②中介效应的检验结果表明,企业的ESG优势能够基于降低供应链集中度,即客户集中度和供应商集中度,促进企业创新。这主要是基于:一方面,企业的ESG优势有助于改善供应链上下游企业间的信息不对称,多元化企业合作伙伴选择,降低供应链集中度,分散企业经营风险,缓解融资约束,推动自主创新能力提升。另一方面,ESG信息披露制度有利于供应链企业间建立基于ESG的制度信任,ESG表现良好的公司享有更高的企业声誉,有利于提高在供应链体系中的地位,多元化合作企业选择,增强供应链韧性,减少路径依赖,防止机会主义导致的创新投资不足。

基于上述结论,本文提出以下建议:

(1)对于企业而言,鼓励企业进行ESG建设,深刻认识到进行自身ESG管理重要性。提升风险识别和机遇识别能力,完善内控制度建设,主动开展ESG信息披露,弥合与各利益相关方的信息沟壑,树立良好的声誉和企业形象。随着可持续发展理念日益深入人心,企业开展社会责任行为和ESG披露已经逐渐由道德要求转变成为商业要求。企业应当把握由ESG投资带来的新发展机遇,不断释放ESG来带的创新效能,推进供应链的高质量发展。

(2)对供应链管理而言,将ESG建设融入供应链体系将有利于增强供应链体系的韧性。特别是基于当前国际形势和地缘政治环境,通过供应链上下游企业的ESG管理,增强企业供应链韧性,筑牢企业的生产链、价值链具有重要的战略意义。由于ESG信息披露能够有效降低上下游企业的信息不对称,有利于极大降低交易成本,提升供应链资源配置水平和效率。同时,进行供应链条上的ESG管理还有利于提高各生产环节的风险管理能力,通过降低上游供应商集中度和下游客户集中度,有利于防止风险的纵向传导,分散各生产环节风险对整个供应链造成的冲击,降低系统性风险水平,在后疫情时代具有独特意义和价值。

(3)对政府而言,ESG不仅能直接作用于双碳目标,并且能够促进创新发展战略的贯彻。因此应尽快构建全国统一ESG评价指标体系,推广ESG投资理念,更有效发挥市场机制。同时,对具有ESG优势的企业进行一定的政策倾斜,鼓励上市公司积极开展ESG管理,通过不断提升ESG表现,优化供应链分工协作效率,培育创新动能,引导上市公司借鉴学习在环境、社会、治理方面最佳实践,规范上市公司行为,推动上市公司践行创新、绿色、协调等发展理念,从而推动资本市场健康发展,更好地发挥资本市场服务实体经济和支持经济转型的功能。

参考文献:

[1]MIRALLES-QUIRS M M, MIRALLES-QUIRS J L, VALENTE GONALVES L M. The value relevance ofenvironmental, social, and governance performance: the Brazilian case[J]. Sustainability, 2018, 10(3): 574.

[2]CHRISTMANN P. Effects of “best practices” of environmental management on cost advantage: the role of complementary assets[J]. Academy of management journal, 2000, 43(4): 663-680.

[3]PORTER M E, KRAMER M R. Creatingshared value[J]. Harvard business review, 2011, 89(1): 62-77.

[4]柏培文. 社会资本、公司治理与企业绩效[J]. 社会科学战线, 2018(11):78-90.

[5]CIlIBERTI F, DE HAAN J, DE GROOT G, et al. CSR codes and the principal-agent problem in supply chains: four case studies[J]. Journal of cleaner production, 2011, 19(8): 885-894.

[6]ROSENBERG N. Capital goods, technology, and economic growth[J]. Oxfordeconomic papers, 1963, 15(3): 217-227.

[7]ARKOLAKIS C, RAMONDO N, RODRGUEZ-CLARE A, et al. Innovation and production in the global economy[J]. Americaneconomic review, 2018, 108(8): 2128-2173.

[8]FILATOTCHEV I, LIU X, LU J, et al. Knowledge spillovers through human mobility across national borders: evidence from Zhongguancun science park in China[J]. Research policy, 2011, 40(3): 453-462.

[9]ROSENBERG N. Innovation and economic growth: an empirical analysis for CEE countries[J]. Procedia economics and finance, 2015, 26: 461-467.

[10]莊涛, 吴洪.基于专利数据的我国官产学研三螺旋测度研究——兼论政府在产学研合作中的作用[J].管理世界, 2013(8):175-176.

[11]ALTUNTAS S, CINAR O, KAYNAK S. Relationships among advanced manufacturing technology, innovation, export, and firm performance: empirical evidence from Turkish manufacturing companies[J]. Kybernetes, 2018, 47(9): 1836-1856.

[12]毛蕴诗, 王婧.企业社会责任融合、利害相关者管理与绿色产品创新——基于老板电器的案例研究[J].管理评论, 2019, 31(7):149-161.

[13]陈承, 王宗军, 叶云. 信号理论视角下企业社会责任信息披露对财务绩效的影响研究[J]. 管理学报, 2019, 16(3):408-417.

[14]TAN Y F, ZHU Z H. The effect of ESG rating events on corporate green innovation in China: the mediating role of financial constraints and managers environmental awareness[J]. Technology, 2022, 68: 101906.

[15]SUNDER J, SUNDER S V, ZHANG J. Pilot CEOs and corporate innovation[J]. Journal of financial economics, 2017, 123(1): 209-224.

[16]马文杰,胡玥.地区碳达峰压力与企业绿色技术创新——基于碳排放增速的研究[J].会计与经济研究,2022,36(4):53-73.

[17]方先明,胡丁.企业ESG表现与创新——来自A股上市公司的证据[J].经济研究,2023,58(2):91-106.

[18]刘岚, 王倩. 企业社会责任、政治关联与非效率投资——基于企业社会责任的治理效应[J]. 中国管理科学, 2016, 24(S1):398-404.

[19]LASSE H P, SHAUN F, POMORSKI L. Responsible investing: the ESG-efficient frontier[J]. Journal of financial economics, 2021, 142(2): 572-597.

[20]MICHAEL T L, RASCHKE R L. Stakeholder legitimacy in firm greening and financial performance: what about green washing temptations? [J]. Journal of business research, 2023,155(Part B): 113393.

[21]张兆国, 靳小翠, 李庚秦. 企业社会责任与财务绩效之间交互跨期影响实证研究[J]. 会计研究, 2013(8):32-39,96.

[22]YANNIK B, HEYDEN K J, BJRN R. Corporate social responsibility and market efficiency: evidence from ESG and misvaluation measures[J]. Journal of banking & finance, 2022, 134: 106322.

[23]CHRISTOPHER M, LOWSON R, PECK H. Creating agile supply chains in the fashion industry[J]. International Journal ofretail & distribution management, 2004, 32(8): 367-376.

[24]CHOWDHURY M M H, QUADDUS M. Supply chain resilience:conceptualization and scale development using dynamic capability theory[J]. International journal of production economics, 2017, 188: 185-204.

[25]CRAIGHEAD C W, BLACKHURST J, RUNGTUSANATHAM M J, ET AL. The severity of supply chain disruptions: design characteristics and mitigation capabilities[J]. Decision sciences, 2007, 38(1): 131-156.

[26]FALASCA M, ZOBEL C W, COOK D. A decision support framework to assess supply chain resilience[C].Proceedings of the 5thinternational ISCRAM conference. 2008: 596-605.

[27]ZENG T. Relationship between corporate social responsibility and tax avoidance: international evidence[J]. Social responsibility journal, 2018, 15(2): 244-257.

[28]林钟高,韦文滔.ESG表现有助于降低客户集中度吗?[J].安徽大学学报(哲学社会科学版),2023,47(1):121-132.刘振. 我国供应链企业协作中委托代理问题研究[D].北京:对外经济贸易大学,2014.

[29]DAI T, TANG C. Frontiers in service science: integrating ESG measures and supply chain management: research opportunities in the postpandemic era[J]. Service science, 2022, 14(1): 1-12.

[30]HART S L, DOWELL G. Invited editorial:a natural-resource-based view of the firm: fifteen years after[J]. Journal of management, 2011, 37(5): 1464-1479.

[31]JUNG S, KWAK G. Firm characteristics, uncertainty and research and development (R&D) investment: the role of size and innovation capacity[J]. Sustainability, 2018, 10(5): 1668.

[32]ZHANG X, YU M, CHEN G. Does mixed-ownership reform improve SOEs innovation? evidence from state ownership[J]. China economic review, 2020, 61: 101450.

[33]BERRAIES S, REJEB W B. Do board of directors roles and composition promote exploitative and exploratory innovations? evidence from Tunisian listed firms[J]. Eur. J. Int. management, 2021, 15(4): 628-656.

[34]HALL B H, LERNER J. The financing of R & D and innovation[J]. Handbook of the economics of innovation, 2010, 1: 609-639.

[35]BENFRATELLO L, SCHIANTARELLI F, SEMBENELLI A. Banks and innovation: microeconometric evidence on Italian firms[J]. Journal of financial economics, 2008, 90(2): 197-217.

[36]胥朝陽,吕紫荆,刘睿智,等.客户集中度、内部控制与企业技术创新[J].会计之友,2022(15):117-123.

[37]KROLIKOWSKI M, YUAN X. Friend or foe:customer-supplier relationships and innovation[J]. Journal of business research, 2017, 78: 53-68.

[38]孟庆玺,白俊,施文.客户集中度与企业技术创新:助力抑或阻碍——基于客户个体特征的研究[J].南开管理评论,2018,21(4):62-73.

[39]PAN J, YU M, LIU J, et al. Customer concentration and corporate innovation:evidence from China[J]. The north American journal of economics and finance, 2020,54.

[40]李蕊.供应链集中度与流通企业创新投入——基于融资约束与现金持有的双维度分析[J].商业经济研究,2020(21):178-181.

[41]韩忠雪,段丽娜,高心仪.供应商集中度与技术创新——基于内部资本市场与商业信用的调节作用[J].软科学,2021,35(9):61-67.

[42]王丹,李柏洲.企业原始创新失败形成机制研究——基于25个案例的清晰集定性比较分析[J].软科学,2021,35(4):34-42.

[43]崔静波,张学立,庄子银等.企业出口与创新驱动——来自中关村企业自主创新数据的证据[J].管理世界,2021,37(1):76-87,6.

[44]邱牧远, 殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究, 2019, 36(3):108-123.

[45]方红星,严苏艳.客户集中度与企业创新[J].科研管理,2020,41(5):182-190.

[46]鄒美凤,张信东.供应商集中度影响企业创新吗?[J].投资研究,2020,39(12):44-63.

[47]唐松, 伍旭川, 祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界, 2020, 36(5):52-66,9.

[48]房昊.数字普惠金融与中小微企业技术创新[D].天津:南开大学, 2022.

How Does ESG Promote Enterprise Innovation and Development:

Based on the Analysis of Supply Chain Resilience

LI Yong-jian1, LUO Wen-yi2

(1.Business School, Nankai Univesity, Tianjin 300071;

2.School of Finance, Nankai University, Tianjin 300350)

Abstract:With the guidance of carbon peaking and carbon neutrality goals, the development of ESG is still in its infancy. In the new development stage, whether incorporating ESG construction into supply chain management can empower enterprise innovation deserves further in-depth research. Based on a sample of non-financial public companies listed in the China A-share market from 2011 to 2021, this article empirically examines the relationship between ESG performance and innovation performance. The results show that ESG advantages can improve innovation.

Mechanism analysis shows that enterprises ESG advantages help to improve supply chain resilience, that is, by reducing supplier concentration and customer concentration, enterprises diversify their procurement choices and customer groups, disperse operational risks, ease financing constraints, and promote enterprise innovation.

Therefore, promoting the ESG concept in the new era and establishing a sound ESG information disclosure system play a positive role in promoting the innovation of Chinese enterprises and the high quality of supply chain management.

Keywords:ESG; supply chain resilience;supplier concentration; consumer concentration; innovation