运动鞋服去库临近尾声品牌龙头长期布局机会显现

2023-09-18叶文辉

叶文辉

中报数据显示,国际运动休闲品牌去库进展顺利,动销良好,而国产运动品牌二季度运营数据也显示去库存临近尾声,下半年有望出现折扣收紧及毛利率回升的情形,短期或有预期改善带来的修复性行情。从长期角度看,国产运动品牌仍有长足的发展空间。

看似“默默无闻”的纺织服装其实出了很多大牛股,只要跟运动鞋服挂钩的上市公司表现都还不错。典型像安踏体育和李宁,过去10年分别涨了10倍、5倍,即便是361度、特步国际这样的公司,同期涨幅也有216%、241%。

之所以运动鞋服有如此强悍的表现,核心在格局,这也是消费品投资的关键。就像高端白酒的市场基本由“茅五泸”三分天下,运动鞋服的CR5高达60%,不仅远高于一众纺服赛道,甚至好于绝大多数的消费品,对照来看宠物食品和调味品行业的CR5分别只有22%与18%。

分析运动鞋服能实现如此好格局的原因,缘于消费者更加注重运动品牌的功能性,企业的技术壁垒更高,相应来说时尚属性不强,带来的好处便是运动品牌所面对的消费者需求变化是相对缓慢的,过季商品的存货减值压力要小很多。

在服装行业,存货是影响企业生存的核心指标,此前多家企业倒在了库存面前,比如曾被称为“中国ZARA”的拉夏贝尔。运动鞋服良好的格局也让上述上市公司收获了可观的涨幅,对比来看纺服行业的另一龙头海澜之家,近10年涨幅仅91%。

此外,运动品牌对头部体育赛事资源的垄断,也形成了极深的护城河。例如李宁跟安踏都是各届奥运会赞助商的常客,而在2008年北京奥运会后,国内再也没能出现第三家有较高知名度的国潮品牌。

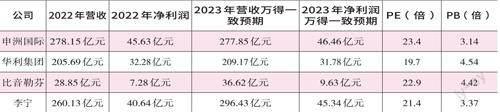

总体来说,运动鞋服赛道是值得长期跟踪研究的。目前该领域主要参与者包括:上游从事ODM/OEM制造的申洲国际、华利集团等,中游从事品牌运营的安踏体育、李宁、361度、特步国际、比音勒芬等,以及下游从事经销的滔搏。

制造业龙头申洲国际曾在2008-2021年的时间里,创造了超过200倍涨幅的奇迹,远超贵州茅台。但是分年看涨幅会发现,申洲国际大部分的上涨还是集中在2018年以前,2018年至今股价基本“原地踏步”,远不如安踏体育、李宁等品牌企业,背后的原因则是中国纺织产业发展的真实写照。

2008-2018年的十年是中国加入WTO后,纺织服装行业开始承接日本、韩国、中国台湾、中国香港产能的阶段。事实上,在过去接近200年的时间里,供给端的成本变化不断推动纺织行业进行全球化迁移,比如第一次工业革命后先是在英国出现珍妮纺纱机,到第二次工业革命后迁移至美国,再到后来转移到日本、韩国、中国台湾、中国香港,以及21世纪初迁往中国内地,让申洲国际200倍的涨幅奇迹成为可能。

随着时间推移,目前国内的纺织产业已开启向更低成本的东南亚区域的转移进程。在这样的大浪潮下,申洲国际也在积极适应产业的变化,比如在包括越南、柬埔寨等东南亚区域建厂。截至今年6月末,来自东南亚基地的面料、成衣产能也已达到集团产能的50%、45%。不过因为申洲本身的规模已经很大,目前是NIKE、ADIDAS、UNIQLO、PUMA、李宁的第一大供应商,它们也是公司的前几大客户,前四家为公司贡献了超过80%的营收。对该公司来说,无论是想进一步扩大在头部运动品牌的代工份额,还是想新引入能类比前者的大客户,实现的难度都不小。从成长空间角度看,未来的星辰大海更多属于东南亚的本土企业。

对比看,对于A股的制造龙头华利集团来说,所面临的情况会比申洲国际乐观不少。一方面,目前华利集团所擅长的工艺还集中在复杂度比较低的硫化鞋和冷粘鞋,公司产品单价相较于裕元集团、丰泰企业等竞争对手还有不小的提升空间;另一方面,华利集团在品牌商的代工份额占比还不高,比如NIKE鞋履供应商中华利集团目前暂居第八,此外还可以开拓ADIDAS、李宁、安踏这类大客户,总体上业务可拓展潜力更大。因此目前的成长阶段可能更像5-10年前的申洲国际,这或许也是公募持有该公司市值远大于申洲国际的主要原因。

对该行业而言,在制造以外,更多的机会还在品牌。目前A股公募持仓最多的是比音勒芬,其是一家冷门到可能很多投资者都没关注过的公司。虽然近几年该公司成长性不错,但毕竟高尔夫是小众的专业运动,决定了公司天花板不高。

公司的长期增长瓶颈在于:作为一条垂直的专业赛道,其很难像安踏、李宁这类综合性运动品牌去进行多元化扩张;而且目前公司产品的出厂均价已经高达600元-700元,换算成终端销售口径可能已经接近千元,如此高的客单价会极大限制后续渠道下沉的广度,主要客户群体可能还是集中在一二线城市,重点留意后续新开门店的节奏。

另外对该公司来说,存货周转天数也是一个不容忽视的隐患。这几年该公司的存货周转天数持续上行,到去年底时已经达到388天的高水平,意味着即便一年不生产,公司的存货也还能满足1年的销售,且还没考虑经销商端的隐形库存。另外从PBROE框架的角度分析,其相较于安踏、李宁来说也没有明显的性价比。

进一步对比安踏体育和李宁两大国货运动龙头,安踏似乎有更容易捕捉的亮点。一是安踏的主品牌业绩不错,去年营收277亿超过后者的258亿。二是安踏近几年成功塑造了FILA,成为国内少数营收超越200亿元的品牌,而有FILA的加持安踏的全球化之路或来得更容易,参照海外品牌厂商经历,无论迅销(优衣库)还是NIKE,公司规模的进一步扩大都需要在本土市场以外开拓第二市场。三是安踏在专业运动赛道也做了许多前瞻性的布局,典型像DESCENT跟KOLONSPORT,还有2019年收购的Amer,后者拥有被称之为“中产三宝”之一的始祖鸟。四是安踏的DTC转型(直营转型)进展迅猛,去年DTC占营收比例已接近50%,传统批发的营收占比下降至15%。其中,DTC转型值得单独一提。从消费品发展趋势看,DTC不可阻挡,不仅是服装行业,包括茅台也在做直营的改革,美的的T+3改革也是类似的道理,都是为了缩短品牌方与终端消费者之间的距离,让品牌方能更及时地响应终端需求变化,同时也有助于更精准地控制库存。

數据来源:Wind

并且DTC转型的过程还能增加企业的经营业绩。就安踏而言,过去两年持续通过现金收购经销商的联营公司实现并表,一方面增加了公司的经营杠杆;另一方面,经销转直营后将在终端销售额不变的前提下扩大营收,毕竟直营的出厂价要比销售给经销商的出厂价高很多,根据NIKE披露的财报数据,直营能比经销高出约60%的收入。所以,在安踏体育2020年大力推动DTC转型后,2021年该公司营收出现近40%的高速增长,DTC无疑是业绩增长的强心剂。

当然,品牌商对DTC转型的积极推动,也影响滔搏这类运动鞋服代理商。目前无论是国际品牌NIKE还是国产品牌安踏、李宁,无一例外都在积极推动DTC转型。因此长期看类似滔搏这种代理商的生存空间会持续被挤压,或许这也是滔搏估值低于安踏、李宁的关键原因。

仍然聚焦安踏体育,存在的隐忧或是持续走高的存货周转天数。2017年公司的存货周转天数为73天,2022年时提升至136天,意味着近几年的时间里,存货周转速度几乎下降了一倍。其中虽然有2020年DTC转型时经销商库存并表的客观因素干扰,但从2021年和2022年的数据看,该指标依旧没有改善;尤其与李宁对比,后者同期的存货周转天数从79天降至57天,这或许也是公募更为偏好李宁的原因。

(本文提及个股仅做分析,不做投资建议。)