普惠型家财险兴起 惠民保模式“后继有人”

2023-09-14涂颖浩

涂颖浩 本刊特约记者

惠民保自2020年在全国大范围铺开,三年多来,已发展为一种相对稳定的业态和模式,成为多层次医疗保障体系中的重要组成部分。如今,这种城市定制普惠保险模式正在另一个保险领域——家财险试水,有望成为保险业第二个破圈产品。

8月8日,政府指导的首个上海市城市定制普惠型家庭综合保险产品“沪家保”正式上线。“沪家保”由中国人民保险、太平洋保险、中国太平、中国人寿、中银保险5 家财险公司作为“共保体”研发、推出,在上海市保险同业公会支持协调下,接受国家金融监督管理总局上海监管局的监督。

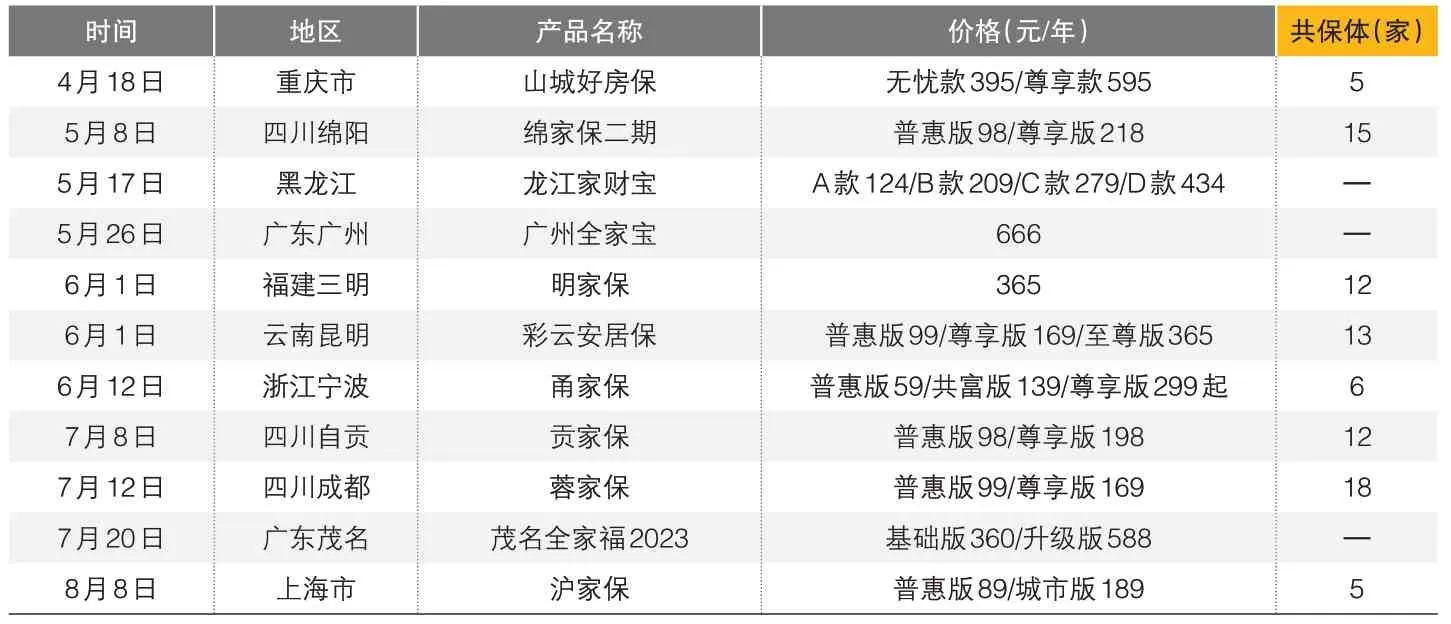

这并非是普惠型家财险首例,自2022年成都推出首款城市定制普惠型家财险以来,全国已有约20个地区相继推出了此类产品,最近半年里就诞生了重庆市的“山城好房保”、福建省三明市的“明家保”、云南省昆明市的“彩云安居保”、浙江省宁波市的“甬家保”和四川省成都市的“蓉家保”等。随着越来越多的地区加入城市定制普惠型家财险大军,此类保险的关键词也愈发清晰:政府指导、城市专属、价格普惠、保障全面、创新服务。

对于这一新的现象级产品,瑞士再保险中国区财产险创新解决方案负责人王君博如此评价道:其以住房保障需求为根本出发点,具有保障全面、价格实惠、服务性强等显著特征,同时创新性地与本地建筑与物业维修服务商建立合作,将保险与高频服务相结合,以行业合力在各个线上线下渠道进行宣传和推广,全方位提高了居民家庭财产风险防范意识,显著推动了家财险的推广和普及。

2022 年底保费规模仅164 亿元、占财险比重仅1.1%的家财险,是否会乘着普惠保险的东风,迎来新的发展机遇,让我们拭目以待!

▶表1 各地城市定制普惠型家财险产品情况

从“蓉家保”到“沪家保”

2022年3月,原中国银保监会、中国人民银行发布的《关于加强新市民金融服务工作的通知》(以下简称《通知》)明确要求,优化新市民安居金融服务。推广家财险,增强新市民家庭抵御财产损失风险能力。

2022 年7 月,全国首款政府指导的城市定制普惠型财产保险——成都“蓉家保”上线,这一新型家财险是贯彻落实上述《通知》,以提高人民群众获得感、幸福感、安全感为定位的普惠型保险产品。该项目由原中国银保监会四川监管局指导、四川省保险行业协会作为支持单位,采用全国首创的保险行业主体共保家财险模式,通过整合行业力量和社会资源,以“政府引导、公司让利、群众受益”为原则,搭建新平台,研发新产品,实现普惠保险产品的多维度覆盖。

继成都之后,重庆、福建三明、云南昆明、浙江宁波等地纷纷上线此类保险项目,还有同一省的不同地区上线了城市专属产品,如四川省绵阳、自贡,广东省广州、茂名等。根据业内不完全统计,近一年来,全国已有20余款城市定制普惠型家财险上线,价格最低的是浙江宁波的“甬家保”,其普惠版为59元/年,大多数普惠版价格在百元以内,升级版的价格可达四五百元(见表1)。

观察城市定制普惠型家财险的保障责任,其主要包含了三大方面:一是家庭财产保障,如火灾、燃气爆炸、入室盗窃、管道爆裂、电信诈骗损失补偿;二是家庭责任保障,如火灾爆炸三者责任、高空坠物责任、管道爆裂责任、宠物责任等;三是家庭意外保障,如用电意外、燃气意外、动物致害意外、火灾爆炸意外等意外风险。

参考惠民保产品设计和运营思路,普惠型家财险也采用了“保险+服务”的模式。一些产品提供了管道疏通、电路维修、漏水排查、开锁服务、油烟机拆洗、家庭责任法律咨询、适老化改造建议等家庭风险减量服务。

以最新上线的“沪家保”为例,普惠版保费为89 元/年,涵盖财产、第三方责任、人身意外以及生活服务等各类风险保障,总保额120万元。

保障内容具体如下:家财险保障责任包含50万元的房屋主体及其室内附属设备,3.5万元的室内装潢,2万元的室内财产,100元/天、最高赔偿10天的临时租房保障,1万元的管道破裂保障,5000元的室内盗抢保障;第三者责任包含16万元的高空坠物责任,16万元的火灾、爆炸责任,1 万元的管道破裂责任;30万元的小区范围内人身意外伤害保障(见表2),每次事故绝对免赔额500 元。此外还有上门开锁、马桶疏通等生活服务。

▶表2 “沪家保”保障详情

差异:保健康还是保家财

惠民保模式被市场所认可,数据已经有了印证。截至2022 年12 月31 日,惠民保已累计上市408款产品,覆盖29个省份范围内共计150 个城市,累计覆盖2.8 亿人次,累计保费收入约307亿元。

从根本上来说,与惠民保相比,城市定制普惠型家财险存在明显差异:作为短期健康险的惠民保,保的是人的健康;城市定制普惠型家财险保的则是家庭财产。众托帮联合创始人兼总经理龙格认为,相对于健康险产品,大家对家财险的认知和购买紧迫性不同,其续保意愿应该会低于惠民保。

在惠民保火爆之前,2016年诞生的百万医疗险先行成为保险界的“网红级”产品,起到了广泛的市场教育作用,为日后惠民保的高速增长作了铺垫。到2022年,健康险保费规模已经超过车险,不仅是人身险公司,还有财产险公司争相布局,纷纷切入百万医疗险、惠民保赛道,健康险市场已成“红海”。

从家财险本身来说,其在我国的渗透率目前处于较低水平。2021年,我国家财险保费收入为98亿元,约占财产险及意外险市场总体保费收入的0.8%。

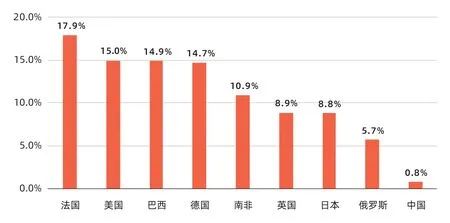

来自瑞再研究院的数据显示,2021 年,法国、美国、巴西、德国、南非、英国、日本、俄罗斯的家财险占财产险市场的比例分别为17.9%、15%、14.9%、14.7%、10.9%、8.9%、8.8%以及5.7%(见图1)。

2022 年,我国家财险保费收入达到164亿元,家财险增速超67%。家财险的大幅增长除了客户需求上升因素之外,也有统计口径调整的原因,其中包含了近几年快速发展的互联网业务、政府统保业务和巨灾项目。2022 年,家财险的保费占比提升至1.1%,仍显著低于发达市场和部分新兴市场的可比水平。

对于我国家财险发展的相对滞后,瑞再研究院分析认为,覆盖率低的主要原因是消费者对风险感知度较低,对家财险产品的投保意识不足。同时,家财险市场本身也存在产品同质化、保障和服务范围较窄、销售渠道单一等情况。

不同于惠民保,普惠型家财险仅财产险公司能承保。这对于致力于非车险领域突围的财产险公司,或许比健康险领域更值得给予关注和期待。在发达国家,家财险作为财产险的一个常见险种,通常是非车险领域最大的业务。

据瑞再研究院预测,假设家财险产品在财产险中的占比在当前的基础上保持稳定增长,甚至达到部分发达保险市场水平,我国家财险市场规模整体来看将会非常可观。有市场分析人士乐观预计家财险发展潜力——一个千亿级蓝海市场。

▶图1 世界各地家财险占财产险市场的比例

走好普惠保险之路

西南财经大学金融学院副教授、保险与精算系副主任王伊琳曾表示,“蓉家保”的首要优势是普惠型,具有保费低、保额高、保障全的特点。同时,这款产品是政府指导、协会支持、“共保体”承保,承保能力强,增值服务多,理赔服务佳,能够给消费者提供更全面更优惠的风险保障与服务。

近年来,惠民保的可持续发展问题备受业界关注,对于走惠民路线的普惠型家财险,业内亦有同样的担忧。

众安保险认为,普惠保险模式可以促进保险市场的普及,让更多的低收入家庭有机会感受到保险的好处,增加保险覆盖率。不过,普惠保险通常以低价和简单的产品为特点,这可能导致保险公司的盈利能力受到影响。因此,如何在保持产品吸引力的同时控制成本是一个挑战。

以最早推出的普惠型家财险来看,其运行至今也只经过了短短一年的周期,在百元的普惠价格之下,能否控制成本还需进一步观察。据国家金融监督管理总局四川监管局一级巡视员刘勇透露,“蓉家保”落地一年以来,基本实现了人民群众、财产险公司、政府部门三方获益。

除控制成本之外,众安保险还提及普惠型家财险可能面临的风险评估、理赔管理、反保险欺诈等多项挑战。

从风险评估方面来看,对于低收入家庭,风险评估可能更具挑战性,因为他们通常缺乏完整的财产信息和历史数据,需要用创新的方法来进行评估。从理赔管理方面来看,普惠保险涉及大量的小额理赔,对于保险公司来说,高效的理赔处理是一项重要的挑战。从防止欺诈方面来看,在普惠保险中,由于保费较低,一些人可能会试图通过欺诈手段获取保险赔付,保险公司需要加强反保险欺诈措施。

此外,普惠型家财险只能个人自付,而不能像一些惠民保,通过医保账户支付获得政府支持。王君博认为,政府对于提高民众风险意识起到了积极的推动作用,有效减少了风险保障缺口,提高了家庭抵御风险的能力。未来整个模式的可持续性,也需要政府持续的关注和支持。

家财险展望:产品创新+服务升级

根据原中国银保监会披露的数据,家财险在2022年实现保费收入164亿元,同比增长67.22%,成为增速最快的险种。家财险保费自2022 年6 月开始激增,当月实现超255%的增长后,一直保持高速增长态势,7月至11 月分别实现81%、106%、158%、131%、137%的增速,成为全年网红险种。

随着人们风险意识增强和生活质量提高,家庭对财产保险的需求逐渐增加,家财险业务保费收入有望持续增长。

目前,家财险市场主要参与者包括中国人民保险、中国平安、太平洋保险、中国太平等大型保险公司,还有众安保险等互联网保险公司和创新型保险科技公司。这些市场参与者在产品设计、销售渠道、服务质量等方面都有各自的优势和特色,如互联网家财险通过线上营销和智能化服务,覆盖到一部分年轻消费者和新市民群体的需求。同时,国际再保险公司也在积极参与,向中国引入家财险的全球先进经验。而随着家财险市场服务进一步规范化和监管环境不断完善,行业格局可能会发生变化。

王君博认为,提高家财险普及率,市场未来着力点应聚焦三个方面。

产品方面:以客户为中心,打造差异化家财险产品。例如,拓宽保障范围,提供可选的保障期限,定制化设计风险保障内容,以及推出组合产品等。

服务方面:丰富服务内容与体系,提升风险减量工作质量。例如,可以拓展增值服务内容,引入物联网设备,简化理赔流程,以及建立服务评估监督体系等。

营销方面:可以通过增强消费者住房风险意识培养和产品教育、借助交叉销售渠道和加强第三方合作等来推动家财险的普及。

展望未来,保险公司会不断推出新的家财险产品,比如定制化保险计划、针对特定风险的政策等;不断调整和迭代相关服务,“让保险用得上”成为家财险拓宽市场的首要前提,以满足不同客户群体的需求。

在“共保体”模式下,普惠型家财险可能成为一个契机,借此打开家财险千亿蓝海的大门。