科创板半年报“含科量”全披露市值前十公司研发投入与股价强相关

2023-09-11王勋非刘豆

王勋非 刘豆

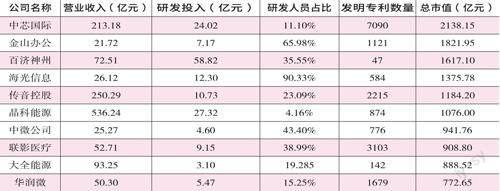

距7月科创板开市4周年1个月之后,截至8月31日,科创板557家上市公司已全部披露2023年中报,笔者对其“含科量”全面研究发现,将A股带入“科创时代”的科创板上市公司延续了以往硬科技的风格。在个股表现方面,长期的研发投入与成果转化直观反映在公司股价。截至2023年8月31日,科创板总体市值为66502.58亿元,其中,市值前10家公司的占比近20%。这10家公司,在研发投入、专利数量等方面均表现出了强劲的实力。

与此同时,在科创属性审核趋严的背景下,科创属性出现了新风向,根据目前的审核实践以及科创板上市公司的股价表现,无论是IPO审核,还是上市后的市值,都与公司的科创属性呈现强相关的趋势。因此,笔者建议拟在科创板上市的企业应当提前完成科创属性的战略布局。

8月底科创板中报披露收官,557家科创板上市公司已全部披露2023年中报,从中报上看,科创板上市公司延续了以往硬科技的风格。

在投入方面,科创板的整体研发人员占比、研发投入均维持较大规模。上交所发布数据显示:“2023年上半年,科创板公司研发投入金额合计达到706亿元,同比增长19%;研发投入占营业收入比例中位数为12%,102家公司研发投入强度在30%以上”。Ifind数据显示,A股上市公司的研发投入占比、研发人员占比主要集中在0~10%的区间,在占比大于30%的公司中,有56.67%来自于科创板,研发人员占比大于30%的公司中,有88.19%来自于科创板。

在产出方面,有赖于科技实力形成的护城河,科创板的营业收入增长率、发明专利占比高于其他板块。大额资金与人员的投入换来公司营业收入的高速增长,根据上市公司披露的2023年中报,上市公司的平均营业收入同比增长率约为10.34%,科创板上市公司的平均营业收入同比增长率约为17.33%,超过了市场平均水平。

在专利结构上,科创板企业的发明专利占比也显著高于其他板块。科创板上市公司中,发明专利占比超过80%的公司高达77.13%。上半年合计新增发明专利超7600项,平均每家公司拥有发明专利数量达到168项,前沿生物、普源精电、华大智造3家公司的发明专利还荣膺国家专利领域最高奖项“中国专利金奖”。

在个股表现方面,长期的研发投入与成果转化直观反映在公司股价。Ifind数据显示,截至2023年8月31日,科创板总体市值为66,502.58亿元,其中,市值前10家公司的占比近20%。这10家公司,在研发投入、专利数量等方面均表现出了强劲的实力(见附表)。

历经4年建设,科创板已成为我国“硬科技”企业的首选上市之地。相应的,为了筛选出真正具有硬科技的公司,科创板开板之初,监管部门即强调申报企业的“科创属性”。经过多次完善,形成了目前“6+4+5”的科创属性评价体系。截至2023年7月,科创板已经累计接纳了52家未盈利企业、6家红筹企业、8家特殊股权架构企业和20家第五套上市标准企业。

根据8月最新修订的相关规定,科创板申报企业应当主要属于新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域六大行业。目前,无论从数量还是市值看,科创板上市公司都主要集中在新一代信息技术、生物产业、高端装备制造三个行业。

如果说行业分类决定了科创属性的底色,那四项指标就决定了科创属性的成色。2020年3月,证监会出台了《科创属性评价指引(试行)》,首次将研发投入、专利数量、营业收入作为衡量科创属性的量化指标。经过一年实践探索后,又引入研发人员占比这一指标,形成了目前的四项评价指标体系。四项指标从投入端和产出端评价公司的科技含量。

此外,为更好地识别、接纳具有硬科技的公司,在四项指标作为一般性评价指标的基础上,对于“含科量”特别突出的公司,证监会也以五项豁免条件作为科创属性的补充。值得注意的是,五项豁免作为四项指标的例外情形,只能作为四项指标的补充,一般情况下,科创板申报企业仍应当满足四项指标。在2023年新申报科创板的企业中,无任何一家以五项豁免标准申报上市,而在2022年新申报科创板的企业中,却有4家以五项豁免标准申报上市,其中,1家已经顺利注册,但这家顺利注册的发行人在注册前更新了财务数据,更新后的财务数据可以满足四项指标。剩余3家企业中,2家已经终止,1家仍处于问询状态。

笔者研究发现,根据目前的审核实践以及科创板上市公司的股价表现,无论是IPO审核,还是上市后的市值,都与公司的科创属性呈现强相关的趋势。因此,拟在科创板上市的企业应当提前完成科创属性的战略布局。

首先,应当提前布局,形成专利护城河。发明专利的授权时间在一年以上,若不提早布局,拟IPO企业很可能在报告期末时无法满足科创属性的要求。更为重要的是,专利授权代表国家授权部门对其新颖性的背书,一项专利一旦被授权,专利权人便对该技术形成有效垄断。此外,专利护城河也有助于公司在IPO阶段从容应对专利狙击。科创属性的条件之一就是应用于公司主营业务的发明专利5项以上,若公司的发明专利数量本身就捉襟见肘,则竞争对手针对一项或几项专利启动诉讼,可能直接导致公司不满足发行条件,贻误发展时机。

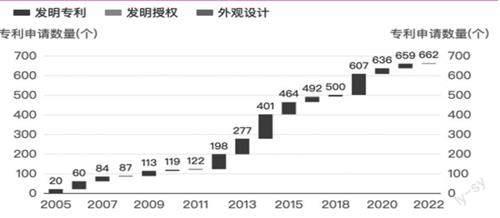

以科创板上市公司金山办公(688111.SH)为例,金山办公的专利申请伴随着企业整个成长周期,662项专利也成为公司科创属性深深的护城河。

数据来源:同花顺

其次,应当警惕原单位的职务发明。根据专利法及其实施细则,对于劳动者离职后一年内作出的发明创造,若是与其在原单位承担的本职工作或者原单位分配的任务有关,存在被认定为原单位职务发明的可能。同时,原单位往往是公司的竞争对手,若发现其前任員工在入职现单位后不久即作为发明人申请专利,原单位很可能以此作为抓手,在公司IPO的关键阶段发起专利狙击。对此,公司应当针对知识产权建立完整的合规体系,规范核心专利研发工作的参与主体,避免相关人员在敏感期参与核心技术的研发工作,实现对专利权从研发、申请授权到维护的全流程保护。

最后,积极防御,主动出击。尽早进行专利布局是公司的防御手段,主动了解市场则是公司的进攻武器。公司应当积极关注市场动向,紧盯竞争对手的技术路线与产品形态,监控竞争对手的专利申请的最新动向。若在IPO的过程中,竞争对手发动专利狙击的,一方面可以通过前述准备,从容应诉;另一方面,可以结合涉诉专利对公司生产经营的重要程度,论证涉诉专利是否会对公司的生产经营产生重大不利影响。实践中也出现不少“带诉过会”的案例,比如敏芯股份、翱捷科技等。

总之,缓不济急,只有提前进行研发投入、专利申请、成果转化的布局,才能顺应全面注册制下科创板对硬科技的要求,形成从科技质量到财务指标都经得起考验的科创属性。

(本文作者系北京市安理律师事务所资本市场、知识产权资深律师。文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)