酒店行业景气度持续回升行情启动只待一个契机

2023-09-11王宗耀

王宗耀

上市公司上半年成绩单“水落石出”,在今年旅游行业火爆下,申万酒店行业归属母公司股东的净利润以合计同比增长211.50%,成为国内经济复苏中最先感受到“春江水暖”的那只“鸭子”。随着“中秋+国庆”假期有到来和亚运会在杭州的举办,预期下半年酒店行业的景气度依然会高涨,进而意味着酒店类企业在业绩持续修复中有望迎来“吃饭行情”。

据文化和旅游部发布的数据显示,今年上半年,国内旅游总人次达23.84亿,同比增长63.9%。国内旅游收入(旅游总花费)为2.3万亿元,同比增长95.9%。其中,在“五一”假期中,国内旅游总人次达2.74亿,同比增长70.83%,按可比口径恢复至2019年同期的119.09%;国内旅游收入1480.56亿元,同比增长128.90%,按可比口径恢复至2019年同期的100.66%,复苏势头强劲。另外,根据浩华管理咨询顾问公司发布的《2023年上半年中国国内旅游景气报告》显示,2023年上半年,旅游行业综合景气指数自2019年以来首次高走至正值68,创下历史新高。

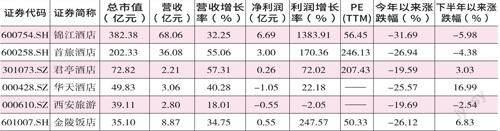

在旅游行业景气度持续回暖下,申万酒店行业的6家A股上市公司今年上半年的营业收入均实现了增长,其中,君亭酒店营收同比增速最高,达到57.13%,而同比增幅最小的西安旅游也有18.61%。而净利润方面,行业龙头锦江酒店上半年实现净利润6.69亿元,同比增长了1383.91%;首旅酒店的表现也不错,上半年实现净利润3亿元,同比增长170.36%。

当然,也有一些公司业绩表现欠佳,比如华天酒店,其今年上半年营收虽然增长了36.46%,但净利润仍亏损1.05亿元。此外,以酒店、旅游、商贸三大产业为主的西安旅游,上半年净利润也亏损了0.55亿元。

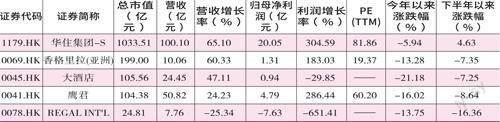

与A股酒店类上市公司业绩分化类似,港股酒店类上市企业也出现了业绩分化情况。根据华住集团-S公告,2023年上半年华住集团实现总收入达100.1亿元,同比增长65.10%,实现归属于母公司股东的净利润为20.05亿元,增幅达304.59%。相比之下,REGALINT'L(富豪酒店国际控股有限公司)今年上半年实现的营收仅为7.76亿元,净利润同比下滑了25.34%,而其归属于母公司股东的净利润更是亏损了7.63亿元,相比上年同期1.38亿元的盈利,下滑幅度高达651.41%。

整体来看,A股和港股共计11家酒店行业上市公司中,仅有3家公司业绩出现亏损,1家公司营收出现下滑,如此情况说明,多数酒店行业上市公司基本面正在快速修复中。

酒店业与旅游业是两个强相关的行业,两者关系是“你中有我,我中有你”,很多酒店上市公司都有一定的旅游业务。

譬如,首旅酒店的业务中就有景区经营业务,所控股74.8%的海南南山景区为5A级景区,主要通过景区的门票、餐饮、商品、住宿、园区内交通等获得收入利润。此外,公司还参股了主要从事景区运营服务的宁夏沙湖和南山国际非遗,对于前者,公司直接持有30%股权,而对于后者,则间接持有50%股权。上半年,公司景区业务收入高达2.84亿元,同比增幅达123.25%。

西安旅游除了酒店业务外,旅行社业务也是其重要的业务板块,公司不但倾力打造了兰州“西旅乐可龙”雨林乐园项目,还积极拓展了4A级的祁连苇海大景区项目。目前,旗下有多家子公司专营国内外旅游业务,今年上半年的旅行社业务收入达1.36亿元,收入占比从去年同期的15.44%增长到目前的48.49%。

数据来源:Wind。数据截至9月6日

值得指出的是,经过此前数年的发展以及经历3年疫情的洗礼,酒店行业整体生态正在发生着明显变化,一些抗风险能力差的住宿企业大量出清,而具有资金优势的锦江、华住、首旅等行业龙头则抓住变化中的机遇,提前进行战略规划,积极布局,通过不断并购,快速提升自己的市场占有率。

根据中国饭店业协会数据显示,2020年,抗风险能力相对较弱的其他住宿业数量大幅减少38%,酒店住宿业数量减少17%,其中,非连锁酒店减少了21%,连锁酒店逆势增长5%;2021年,其他住宿业数量大幅减少35%,酒店住宿业数量减少10%,其中,非连锁酒店减少了13%,连锁酒店逆势增长4%。

以锦江酒店为例,在近3年中,公司开业的酒店规模数量一直在不断增加。其中2020年至2022年,其开业的酒店分别为9406家、10613家、11560家,开业客房数量分别达91.95万间、101.94万间、110.32万间,2021年和2022年开业客房数量增幅分别为10.86%和8.22%。截至今年6月30日,锦江酒店开业酒店数量增加到11941家,开业客房数量达到113.15万间。

正是在龙头企業的不断扩张下,酒店行业的集中度有一定提升。据中国饭店业协会发布的数据,截至2022年末,锦江、华住、首旅3家酒店龙头的市占率合计为43.47%,相比2020年的43.31%提升了0.16个百分点。

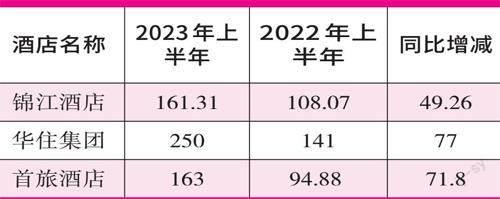

上市公司中报数据显示,因今年上半年的出租率和平均房价均有一定涨幅,带动了酒店企业RevPAR(平均可出租客房收入)的上涨。其中,锦江酒店、华住集团、首旅酒店三大龙头企业的RevPAR今年上半年分别上涨了49.26%、77%和71.8%。

在三大龙头中,锦江酒店的RevPAR增幅虽然最低,但据锦江酒店中报介绍,2023年上半年,其在中国境内,中端酒店的RevPAR为2019年同期的93.28%,经济型酒店RevPAR为2019年同期的93.80%,整体平均RevPAR为2019年同期的106.04%。也就是说,今年上半年,其在中国境内的RevPAR已经超过了2019年,经营复苏状况良好。

首旅酒店也表示,报告期内,公司不含輕管理酒店的全部酒店RevPAR为163元,同比上升71.8%,并已超过2019年同期4.9%,复苏态势明显。

君亭酒店则表示,报告期内,旗下酒店综合经营指标均较上年同期显著增长,平均出租率为68.52%,同比增长18.57%;平均房价为463.01元,同比增长19.06%;RevPAR为317.25元,同比增长63.32%。出租率、平均房价、RevPAR等指标均超2019年同期水平,2023年上半年平均出租率恢复到2019年同期水平的104.93%,平均房价恢复到2019年同期水平的107.46%,RevPAR恢复到2019年同期水平的112.76%。

酒店行业RevPAR出现上涨,除了出租率和平均房价的上涨,其实还与头部酒店企业积极向中高端化发展有一定关系。据中国饭店协会发布的《2023年中国酒店集团及品牌发展报告》显示,截至2022年期末,我国中端和高端连锁酒店客房总数分别同比增长26.31%、9.20%,与2019年相比,客房总数分别增长60.55%、58.81%。

数据来源:Wind。数据截至9月6日

数据来源:Wind。数据截至9月6日

仍以锦江酒店为例,其已经开业的有限服务型连锁酒店主要分为中端酒店和经济型酒店,其中,中端酒店的平均房价比经济型酒店高出100元上下。本刊根据其历年年报及中报整理的数据显示,从2020年至2023年上半年,其中端酒店的开业酒店家数和开业客房间数的占比均在持续增加,比如中端酒店的客房间数从2020年55.74%的占比,持续提升到了2023年上半年的65.44%,而中端酒店的酒店家数则从2020年的47.01%,持续增加到2023年上半年的56.9%。

首旅酒店在此前年报以及今年中报中均表示,要“加码中高端酒店市场”,比如在2022年就新开中高端酒店200家,数量占比提升至25.36%,房间量占比提升至35.30%;今年上半年,公司中高端酒店新开96家,数量占比提升至25.89%,中高端酒店房间量占比提升至37.41%。

当然,除了做大市场规模,向中高端拓展之外,行业龙头企业还纷纷打造出多元化的品牌矩阵,来满足不同客户的住宿需求。比如,锦江酒店便基于现有成熟的有限服务型酒店品牌矩阵,持续强化品牌价值和影响力,打造出多而强、多且亮的品牌矩阵和高质量发展道路。其旗下的中端酒店系列包括:锦江都城、麗枫、喆啡、希岸、欢朋、城品、康铂、维也纳系列、GoldenTulip系列等品牌;经济型酒店则包括:白玉兰、锦江之星、派、IU、七天系列、Kyriad系列等品牌。

华住旗下的品牌则包括海友酒店、怡莱酒店、汉庭酒店、全季酒店、星程酒店、桔子酒店、桔子水晶酒店、漫心酒店、美仑酒店、禧玥酒店、花间堂、你好酒店、CitiGOHotel、施柏阁、美仑美奂酒店、JazintheCity、Intercity-Hotel、ZleepHotels、施柏阁大观及宋品酒店。而首旅酒店旗下则包括:如家、莫泰、蓝牌驿居、雅客怡家、云上四季、欣燕都、华驿、云品牌(派柏云、睿柏云、素柏云、诗柏云)、如家商旅、如家精选、Yunik、艾扉、金牌驿居、柏丽艾尚、扉缦、云上四季尚品、漫趣乐园、如家小镇、嘉虹、和颐、璞隐、逸扉、万信至格、建国铂萃、首旅京伦、首旅建国、首旅南苑、诺金、安麓等,覆盖了从经济型、中高端到高端的酒店品牌。

正是在多重原因合力下,龙头企业的优势愈发明显,不仅市场占有率持续提升,且业绩弹性也愈发明显,正如前文如述,头部企业的业绩增速要远超中小酒店企业。

疫情期间,在中小酒店企业业务收缩之时,酒店企业龙头们凭借资金优势不断布局,持续扩张。如今,随着疫情影响的逐渐淡化,旅游业的重新崛起,龙头公司已经进入到收获的季节,而上半年不错的成绩单就是一个很好的佐证。那么,酒店行业今年下半年业绩预期又将如何呢?

根据中国旅游研究院发布《2023年暑期旅游市场监测报告》来看,今年暑期旅游热度不减。今年暑期全国国内旅游人数达18.39亿人次,占全年国内旅游出游人数的28.1%;实现国内旅游收入1.21万亿元,约占全年国内旅游收入的28.7%。今年暑期的旅游热度明显高于2019年同期,多数目的地接待游客人数达到历史最高水平。这意味着,今年暑期酒店行业的收入表现也不会差。

此外,即将到来的“中秋+国庆”假期今年连在一起一共有8天,秋高气爽之际,也是旅游最高峰期,结合“五一”“暑期”酒店供不应求的状况来看,“中秋+国庆”假期对酒店行业的带动作用非常值得期待。

数据来源:公司年报及中报

此外还值得一提的是,今年9月23日至10月8日期间,亚运会将在杭州举行,这无疑会对国内旅游业产生重大利好刺激,进而会带动国内酒店住宿的需求增长。

可令人意外的是,相较上半年酒店行业业绩整体向好,酒店上市公司的二级市场表现却是不尽如人意的。统计数据显示,今年年初至今(截至9月6日),A股6家酒店企业和港股5家酒店企业,股票价格均有大幅下跌。其中行业龙头锦江酒店跌幅最大,下跌了31.69%,而首旅酒店的下跌幅度也达到了26.94%,位居跌幅榜第二。相对而言,港股龙头华住集团-S则在港股酒店企业中降幅最低,降幅为5.94%。

目前来看,虽然自7月份以来,或因部分先知先觉资金的提前介入,个别酒店的股价出现触底反弹,比如华天酒店下半年就开始波动上涨,截至9月6日,涨幅为16.99%;金陵饭店也在6月30日至8月1日期间上涨了26.39%。但从整体来看,酒店行业公司向好业绩表现仍未在股价中得到充分体现,这显然是有些反常的。也因此,在目前救市政策不断出炉下,景气度持续回升的酒店业有望迎来长线资金的关注,而一旦时机成熟,很可能出现一轮“吃饭行情”。

(文中个股仅做举例,不做买入推荐。