长期护理保险“整体化”路径设计研究

——基于29 个试点城市基金可持续性测算

2023-09-09朱铭来马智苏

朱铭来 马智苏

一、引言

根据中国统计局发布的2021 年《国民经济和社会发展统计公报》显示,中国65 岁及以上老年人口约2亿人,其占总人口比例从上一年度的13.5% 增长至14.2%,这标志着中国正式从“老龄化社会”迈入“深度老龄化社会”。为了应对老龄失能人口的长期照护挑战,中国开始实施长期护理保险制度试点工作,探索制度发展模式。2016 年6 月,人社部办公厅出台《关于开展长期护理保险制度试点的指导意见》,15 个城市开始试点长期护理保险制度。2020 年9 月,国家医疗保障局印发《关于扩大长期护理保险制度试点的指导意见》,扩增14 个试点城市。2022 年10 月16 日,“建立长期护理保险制度”首次被写入中国共产党全国代表大会报告之中,长期护理保障受到党中央的高度重视。距第一批试点政策出台已经过去7 年,中国长期护理保险保障成果初显,根据《2021 年国家老龄事业发展公报》数据显示,截至2021 年底,中国参加长期护理保险人数共14460.7 万人,享受待遇人数108.7 万人,当年基金收入260.6 亿元,基金支出168.4 亿元,试点工作在平稳有序地推进。

随着试点政策不断更迭,试点的“一城一策”特点逐渐显露,致使各地长期护理保险在关键政策内容上严重分化,具体表现为试点城市覆盖人群差异化、基金筹集区别化、失能评估地方化、待遇差距扩大化等问题。中国长期护理保险政策开始呈现“碎片化”特征,①关博、朱小玉:《中国长期护理保险制度:试点评估与全面建制》,《宏观经济研究》2019 年第10 期。政策的离散状态阻碍制度功能的建设和优化,②戴卫东、余洋:《中国长期护理保险试点政策“碎片化”与整合路径》,《江西财经大学学报》2021 年第2 期。亦使长期护理资源无法实现高效配置。③荆涛等:《长期护理保险政策促进劳动就业效应研究——来自11 个试点城市的经验数据》,《价格理论与实践》2021 年第6 期。

近十年来,中国社会保障制度逐渐从“碎片化”向“整体化”转变,④孙淑云、郎杰燕:《中国城乡医保“碎片化”建制的路径依赖及其突破之道》,《中国行政管理》2018 年第10 期。从2014 年机关事业单位养老保险制度并轨改革,2016 年城乡居民基本医疗保险制度整合,到2022 年开始推进养老保险全国统筹,都标志着中国正在逐步建立“整体化”的社会保障体系。为了规避“碎片化”带来的未来制度转轨风险,处于萌芽阶段的长期护理保险需要剥脱“碎片化”的束缚,探索“整体化”发展道路。2019 年7 月1 日,吉林省医疗保障局发布《吉林省省直开展长期护理保险制度试点工作实施方案》,对省直统筹地区的长期护理保险政策进行整体设计。2022 年6 月,浙江省医保局出台《关于深化长期护理保险制度试点的指导意见》,首次从省级层面统一和规范长期护理保障政策,为浙江省建设共同富裕示范区打造制度基础。2021 年8 月,国家医疗保障局印发《长期护理失能等级评估标准(试行)》,统一试点城市失能评估口径,至此“碎片化”的长期护理保险制度开始整合。

随着长期护理保险制度试点的深入,部分研究尝试将试点政策“推广”至全中国,并预测中国长期护理保险基金财务可持续性,从中探讨试点方案是否适用于中国长期护理保险“整体化”的路径。⑤陈璐、时晓爽:《中国长期护理保险基金需求规模预测》,《中国人口科学》2021 年第6 期。值得注意的是,试点政策的构建立足于试点城市本土,带有一定地方特色,如青岛市的家护、巡护、院护、专护服务,天津市、成都市的亲情照护服务等,因此部分学者更重视研究试点当地的基金财务运行状况,由此来判断试点政策的合理性和可行性。⑥李新平、朱铭来:《基于转移概率矩阵模型的失能老年人长期照护保险缴费率分析——以天津市为研究对象》,《人口与发展》2019 年第2 期。目前较为一致的观点是,现行试点的长期护理保险制度依附于医疗保险制度,影响医疗保险基金的可持续性,独立险种成为中国长期护理保险制度建设的必经之路。⑦田勇、殷俊:《“依托医保”长期护理保险模式可持续性研究——基于城乡居民与城镇职工的比较》,《贵州财经大学学报》2019 年第2 期。由于中国国情复杂,建立统一的长期护理保险制度需要考虑的因素众多,如城乡差距、①张园、王伟:《失能老年人口规模及其照护时间需求预测》,《人口研究》2021 年第6 期。性别差异、②黄枫、吴纯杰:《基于转移概率模型的老年人长期护理需求预测分析》,《经济研究》2012 年第2 期。失能程度差异、③Ben Rickayzen, D.E.P.Walsh, "A Multi-State Model of Disability for the United Kingdom: Implications for Future Need for Long-Term Care for the Elderly," British Actuarial Journal, 2002, 8(2).老龄化因素、④Liangwen Zhang, et al., "Prediction of the Number of and Care Costs for Disabled Elderly from 2020 to 2050: A Comparison between Urban and Rural Areas in China," Sustainability, 2020, 12.护理方式选择、⑤Martin Karlsson, et al., "Future Costs for Long-term Care: Cost Projections for Long-term Care for Older People in the United Kingdom," Health Policy, 2006, 75(2).保障对象设定⑥Linda Pickard, et al., "Modelling an Entitlement to Long-term Care Services for Older People in Europe: Projection for Long-term Care Expenditure to 2050," Journal of European Social Policy, 2007, 17(1).等。所以仅仅聚焦于试点政策的可推广性,将地方试点政策“硬套”于中国,或者脱离试点经验探讨中国制度顶层设计,都无法科学系统地探索出长期护理保险“整体化”路径。

本文主要从长期护理保险基金可持续性角度出发,评估国内29 个试点城市基金可持续状况,总结试点政策经验,根据国际长期护理保险发展趋势,从“碎片化”政策中提炼“整体化”路径,研究适合于中国的长期护理保险制度顶层设计。本研究的主要贡献为:第一,文章以国家医疗保障局发布的《长期护理失能等级评估标准(试行)》为基础,采用CHARLS2015 年和2018 年数据,对受访人的日常生活活动能力、认知能力、感知觉与沟通能力进行测量,在齐次性Markov 过程假设下,测算出中国60 岁及以上老年人的健康状态转移概率矩阵。以往的文献多运用Katz 指数量表或Barthel 指数量表进行失能率测量,本文测算的失能率接近于试点城市评估后的失能状态分布。第二,已有文献多利用典型试点方案进行财务测算,缺乏对两批试点基金可持续性的总体评估,本文构建了长期护理保险基金精算模型,对两批试点中29 个城市2021—2050 年基金运行状况进行模拟和预测,对比分析两批试点方案的可持续性,提炼制度整合设计元素。第三,本文利用“七普”数据预测出城乡人口,充分考虑中国未来城乡差距、失能等级差异、老龄化等因素,依据本土试点经验和国际发展趋势,探索出可持续的中国长期护理保险“整体化”路径。

二、长期护理保险“碎片化”政策分析

(一)试点政策发展与变化

2016 年《关于开展长期护理保险制度试点的指导意见》出台,其政策目标定位于探索长期护理保险制度框架,15 个试点城市在“摸着石头过河”的策略下陆续开展试点工作。起初,试点政策的差异巨大,仅参保覆盖就有四种不同的政策方案。在试点工作开展2—3 年后,首批试点城市根据自身试点实施情况,对试点方案进行变革和完善,试点政策开始规范化和精细化。在政策更迭中,5 个城市选择制度扩面,参保人员从城镇职工扩大至城乡居民(试点城市规定长期护理保险参保人员跟随基本医疗保险参保人员,本文的城镇职工和城乡居民以参与不同主体的医疗保险划分);10 个城市调整筹资水平和筹资模式,其中3 个城市按不同年龄对城镇职工实行区别缴费;在失能评估标准设计上,两个城市把Barthel 指数评估量表变更为本土设计的失能评估标准;在保障对象方面,部分城市的保障对象从重度失能人员扩充至中度失能人员,或者增加保障重度失智人员;在待遇支付标准方面,13 个城市都在不同程度上提高了原有待遇支付水平,其中9 个城市对不同失能等级和护理方式的支付标准进行精细化设置。第一批试点城市从制度设计到政策变革,都是以试点城市经济社会发展状况为基础,以试点实施的实际需求为导向,具有较强的“因地制宜”特征。

不同于首批试点城市“摸着石头过河”的制度试点策略,2020 年出台的《关于扩大长期护理保险制度试点的指导意见》划分的试点路径更加清晰。该《意见》要求试点城市独立建险的同时,建议参保人员覆盖从城镇职工基本医疗保险参保人员起步,重点解决包括失能老人、重度残疾人在内的重度失能人员基本护理保障需求,并要求建立多渠道筹资机制,进一步明确“单位”和“个人”的筹资责任。根据政策要求,14 个试点城市中11 个城市参保覆盖城镇职工,北京石景山区、乌鲁木齐和呼和浩特覆盖城镇职工和城乡居民;13 个城市的筹资主体包含单位和个人,说明长期护理保险筹资逐渐摆脱对医保基金的依赖;保障对象方面,13 个试点城市保障重度失能人员,仅呼和浩特保障中、重度失能人员。总体而言,在有了明确政策要求之后,第二批试点政策设计具有一定的相似性,但是在待遇支付方面依旧存在多样化选择,且保障水平差距较大,“碎片化”政策现象依然存在。

对比两批试点方案,第一批的参保范围和保障对象采用“宽口径”居多,第二批试点更多采用“窄口径”;在筹资模式上,第一批试点筹资更依赖于医保基金,筹资模式呈现单一性和依附性,第二批试点着重强调单位和个人的责任,筹资不再主要依赖于医保基金,体现了筹资的多元性和独立性;在失能评估标准选择上,第一批试点的7 个城市和第二批试点的4 个城市采用自行设计的失能评估标准,虽然国家医疗保障局要求试点各地统一实施《长期护理失能等级评估标准(试行)》,但是政策的转变需要时间和成本;在待遇支付上,两批试点的待遇支付设计区别较大,部分城市对护理等级和护理项目设置具体护理服务标准,其他城市则采用不同护理环境下的现金支付,两批试点的城市的保障水平参差不齐,对基本生活照料、医疗护理和护理辅具等相关费用的保障设计差异较大。由此可见,长期护理保险试点“碎片化”问题突出。

(二)“碎片化”政策成因

第一,由于2016 年和2020 年出台的试点政策目标定位不同,导致长期护理保险制度设计缺乏“连续性”。2016 年的试点着眼于探索长期护理保险制度框架和政策体系,试点城市秉持“摸着石头过河”策略和“因地制宜”原则,使15 个试点方案从“诞生”之日起就带有“碎片化”烙印。2020 年的扩大试点政策并非是对第一次试点政策的修正或改进,而是“另起炉灶”,2020 年的试点政策更注重探索独立运行的长期护理保险制度,同时对参保范围和保障对象加以限制。两次试点政策缺乏“连续性”直接导致了长期护理保险的“碎片化”现状。

第二,试点方案的更迭带来了长期护理保险“再碎片化”。第一批试点方案在实施2—3年后,试点城市开始根据自身的试点情况和实际需求,更改和变革试点方案。由于缺乏制度顶层设计和政策引导,试点城市的政策选择会受到地方民意、地方利益和地方领导者决策等多方面影响,由此带来政策“再碎片化”。目前已经处于第二批试点城市的试点政策变革期,部分城市筹备开展试点政策的变更,由于国家未出台相关统一的标准和规范,长期护理保险的“碎片化”会进一步扩大。

第三,试点城市自身资源禀赋不同。试点城市不仅包括北京、上海、广州这类一线城市,还包括部分经济欠发达城市,29 个试点城市在经济、资本、劳动力、技术、城乡发展等方面截然不同,所以长期护理保险试点政策“碎片化”问题难以回避。

(三)“碎片化”政策困境

“碎片化”政策无法解决中国长期护理保险制度框架设计问题。两批试点城市在关键制度设计上存在分歧,特别是覆盖面和受益面的设定,长期护理保险制度是否需要“扩面”,①朱铭来等:《长期护理保险的模式选择与体系构建研究》,《中国人口科学》2023 年第1 期。保障水平是否定位于“兜底线”,29 个试点城市分别给出了不同的方案,导致长期护理保险制度设计和政策体系建设的不确定性。

“碎片化”政策之间相互矛盾,无法形成长期护理保险保障合力。筹资主体的“单一性”和“多元性”,筹资来源的“依附性”和“独立性”,以及保障范围的“宽口径”和“窄口径”,这些特性两两相斥,却交织于现行的试点政策之中,降低了政策运行效率,无法促成保障合力。

“碎片化”具有逻辑惯性,“碎片化”体系一旦定型,就会形成路径依赖,每当制度进行变革或整合,极大可能陷入“再碎片化”的逻辑悖论。②孙淑云:《社会保障体系“分化”与“整合”的逻辑》,《理论探索》2015 年第1 期。事实证明,第一批试点城市经过了政策更迭期,使原本“碎片化”的政策走向“再碎片化”。如果“碎片化”政策定型,政策转轨成本将难以控制。③戴卫东、余洋:《中国长期护理保险试点政策“碎片化”与整合路径》,《江西财经大学学报》2021 年第2 期。鉴于此,长期护理保险“碎片化”现状亟待改变。

三、数据来源及选取

(一)数据来源

本文数据来源主要分为三类,第一类是2015 年及2018 年中国健康与养老追踪调查(CHARLS)数据,研究60 岁及以上老年人口健康状态转移概率矩阵。第二类数据是人口数据,主要包括2020 年全国第七次人口普查数据、2015 年27 个省级行政区1%人口抽样调查数据、2010 年全国第六次人口普查数据,分别用以预测中国未来分城乡人口、29 个试点城市未来分城乡人口以及估计全国分年龄、城乡的人口迁移率。第三类为收入数据,用以计算长期护理成本和长期护理保险缴费基数,数据来源为2021 年《中国统计年鉴》《中国劳动统计年鉴》,以及29 个试点城市公布的2021 年当地全口径城镇就业人员社会平均工资。

(二)健康状态界定

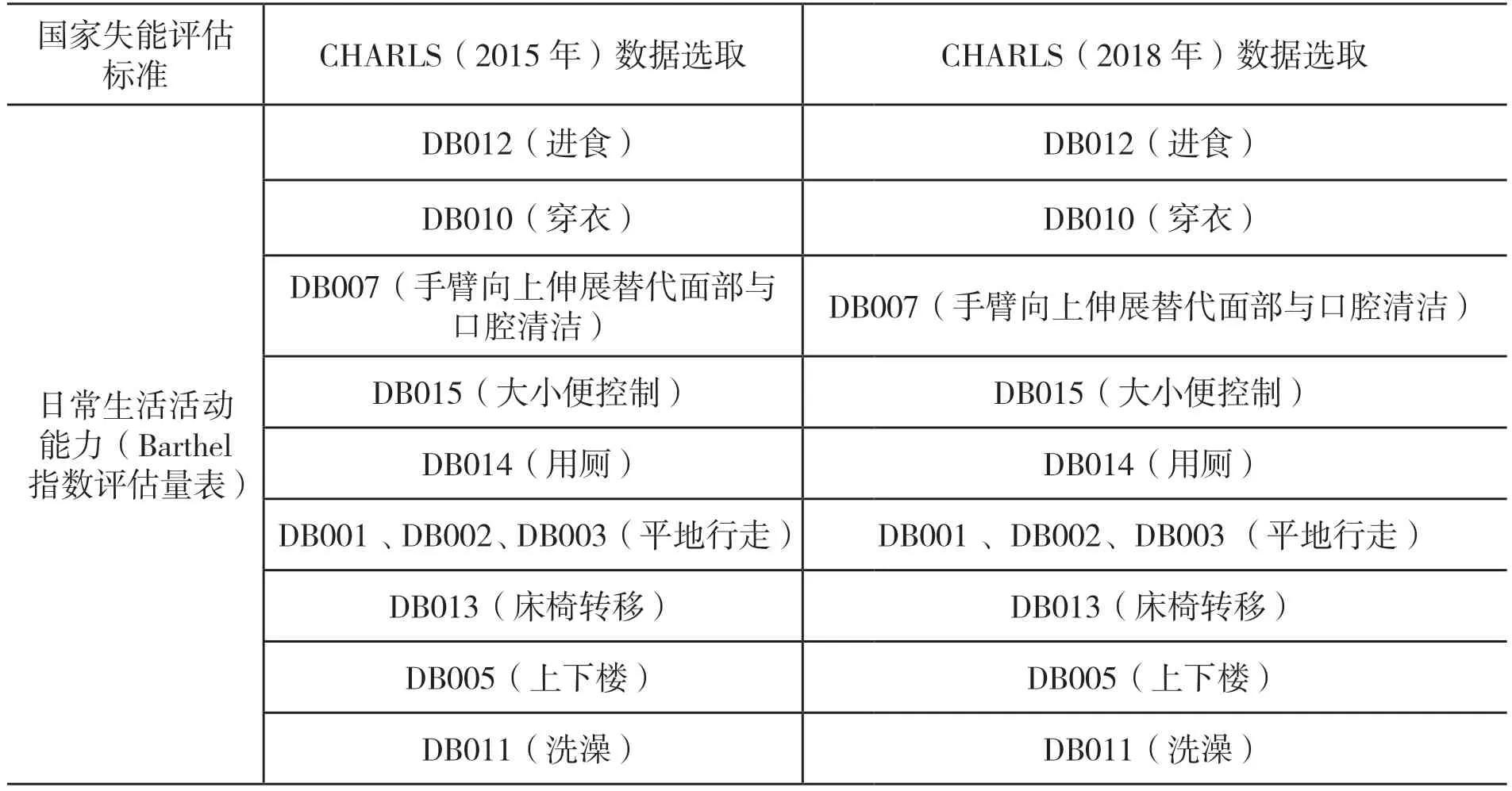

健康状态界定决定了失能水平的口径,国内学者主要使用Katz 指数量表中反映日常生活活动能力(activities of daily living,ADL)的六项指标(洗澡、穿衣、床椅移动、如厕、吃饭和大小便控制)进行失能程度认定。①胡宏伟等:《中国老年长期护理服务需求评估与预测》,《中国人口科学》2015 年第3 期。然而在政策试点中,Barthel 指数评估量表被试点城市使用频率较高,第一批试点中有7 个城市采用,第二批试点中有8 个城市采用,所以部分学者采用Barthel 指数测量失能概率。②谭英平、牛津:《长期护理保险视角下我国老年人口失能率测算——基于广义线性模型与高龄人口死亡率估计模型的比较》,《价格理论与实践》2022 年第1 期。国家医疗保障局印发的《长期护理失能等级评估标准(试行)》(以下简称国家失能评估标准)从日常生活活动能力、认知能力、感知与沟通能力三个层面评估失能等级水平,目前重庆、乌鲁木齐、天津已经发布相关文件开始实施,未来国家失能评估标准会逐步被更多试点城市采纳。

本文利用CHARLS2015 年和2018 年两期数据,以国家失能评估标准为基础进行失能等级测量。日常生活活动能力利用Barthel 指数评估量表进行评分认定(100 分能力完好,65—95分轻度受损,45—60 分中度受损,0—40 分重度受损);认知能力方面,2015 年数据以时间定向、智力受损、记忆力障碍为评定依据,2018 年CHARLS 数据的认知能力问卷增加了简易精神状态检查模块,对受访人认知能力进行系统和全面调查,因此2018 年数据以简易智力状态检查量表(MMSE)评估认知能力(27—30 分能力完好,21—26 分轻度受损,10—20 分中度受损,0—9 分重度受损);感知觉与沟通能力以受访人是否具有听力、视力、表达能力的障碍为评定依据。经过对日常生活活动能力、认知能力、感知与沟通能力数据的选取和清洗,最终运用国家失能评估标准中《长期护理综合失能等级划分表》评估受访人失能等级水平,具体数据选取详见表1。

表1 CHARLS(2015—2018 年)数据选取

本文把健康状态划分为基本正常、轻度失能、中度失能、重度失能和死亡,剔除60 岁以下和重要变量缺失值后,最终得到有效样本5801 个,其中样本的平均年龄为69.5 岁,43%为男性,23%居住在城镇,74%为已婚且与配偶同住,16.8%受到小学以上教育,97%的医保参与率,43%有抽烟习惯;2015 年样本中23.72%的受访人健康状态基本正常,其他样本存在不同程度的失能;2018 年样本中16.2%的受访人健康状态基本正常,9.41%的样本已经死亡,其他为失能人员。

四、模型设计和参数设置

(一)健康状态转移概率矩阵模型

假设老年人健康状态转移服从连续时间齐次性Markov 过程,用二元logit 模型刻画老年人期末死亡概率,用有序logit 模型测算生存情况下老年人健康状态转移概率。设为老人在2015年到2018 年期间的健康状态转移概率矩阵,P(t)=[pij(t)],pij(t)则表示t时间间隔中老人从健康状态i转到健康状态j的概率,健康状态1 为基本正常,2 为轻度失能,3 为中度失能,4 为重度失能,0 为死亡,即i,j=1、2、3、4、0。回归模型中以2018 年期末健康状态为被解释变量,以2015 年初始健康状态、性别、年龄为核心解释变量,并控制城乡居住地、婚姻状况、教育水平、参与医保以及抽烟变量,具体模型设计如下:

老年人期末死亡概率为:

其中,Sit表示在t年的老人处于i健康状态,i的取值范围为1、2、3、4,t-1=2015,t=2018,S0t=1 表示老人在2018 年处于死亡状态;G(x)代表logistic 累计概率分布函数;βX表示模型中的其他控制变量及系数乘积。

老年人生存情况下健康状态转移概率为:

其中,α1、α2、α3为门限参数,β为回归系数。本文使用Stata17.0 测算二元logit 模型和有序logit 模型,构造转移概率矩阵时需要将式(2)的条件概率转化成无条件概率,见式(3):

其中,i和j的取值范围为1、2、3、4。通过以上模型得到老人在2015 年到2018 年期间的健康状态转移概率矩阵P(3),为提高预测精度,利用转移速率将3 年期健康状态转移概率矩阵P(3)转化为1 年期P(1),用Q=[qij]5×5表示转移速率矩阵,依据连续时间齐次性Markov 过程对P(t)求导:

令πx(0)为期初岁x老人的健康状态分布向量,有πx(T)=πx(0)×Px(T),即可得期初x岁老人经过T年后的健康状态分布向量πx(T),结合人口预测结果,进一步得到某年份某年龄老人不同健康状态的人口数量。

(二)人口预测模型

1.中国城乡人口预测

人口预测是测算长期护理保险基金收支预测的重要基础。本文利用2020 年全国第七次人口普查数据构建生命表,采用队列要素人口预测模型,对中国2021—2050 年分年龄、性别、城乡人口数量进行预测。具体参数设置上,城乡居民人口、年龄别死亡率、妇女年龄别生育率、出生人口性别比均按照第七次人口普查结果设置。迁移率设置上,以2010 年第六次人口普查数据为基础,假定农村为封闭系统区域,运用队列要素方法,预测到2020 年农村人口自然增长的分年龄、性别人口数量,并与2020 年第七次人口普查实际数据对比,即可得到农村分年龄、性别的乡城迁移率。由于文章篇幅限制,队列要素人口预测模型省略。

2.试点城市人口预测

29 个试点城市人口预测的基年数据,来源于27 个省级行政区2015 年1%人口抽样调查数据,利用软件PADIS-INT 进行人口预测。参数设置方面,预期寿命、总和生育率、年龄别生育率、出生性别比均参照各省2015 年1%人口抽样调查数据结果,死亡模式采用寇尔-德曼模型生命表的“西区模式”。迁移率参数设置,由于29 个城市的人口流动情况各异,所以本文预测未来30 年各城市的城乡封闭系统人口。

3.失能人口预测

假设2018 到2020 年中国健康状态分布状态保持不变,2020 年健康状态分布向量为基年的健康状态分布向量,由CHARLS(2018)得到不同年龄老人的期初健康状态分布向量。通过πx(T)=πx(0)×Px(T),即可得期初x岁老人经过T年后的健康状态分布向量πx(T)。通过计算发现CHARLS 数据库中60 岁及以上老年人死亡率较实际偏低,因此本文把πx(T)中死亡概率嵌套为由七普测算的分年龄、性别死亡概率。某年中不同健康状态人口数量,由预测出的当年分城乡、男女、年龄人口和相应的失能状态分布概率相乘所得。

(三)长期护理保险基金精算模型

长期护理保险基金精算模型需要依据现行试点政策,构建出相应的基金收入、基金支出和基金结余模型。本文根据试点政策单独建账的基金管理原则,以独立险种模式对长期护理保险进行模型构建。为探究基金整体可持续性,本文对城镇职工和城乡居民两类人群暂不作模型区分。

1.长期护理保险基金收入模型

试点城市的长期护理保险筹资方式主要分为定额筹资、比例筹资以及混合筹资,29 个试点城市中,12 个城市定额筹资,14 个城市比例筹资,3 个城市混合筹资。混合筹资由于结合定额筹资和比例筹资特点,且涉及城市较少,模型予以省略。

定额筹资模型为:

上式中,LLt表示t年长期护理保险基金收入,l=1、2、3 分别表示为在职职工、退休职工和城乡居民,表示t年参保人群l的人数,t0表示精算分析的起始时间,表示t0-1 年参保人群l的长期护理保险缴费金额,ks表示s年缴费金额的增长率。

比例筹资模型为:

2.长期护理保险基金支出模型

待遇给付方面,两批试点城市对机构护理和居家护理产生的费用都予以支付,在支付标准和支付比例设置上存在较大区别。上海、石河子、上饶、苏州、南通、荆门和北京石景山区对两类参保人群的待遇支付标准相同,其他的城市则对参保人群进行差别支付。

长期护理保险基金支出模型为:

上式中,LEt表示t为年长期护理保险基金支出,l=1、2 表示城镇职工和城乡居民,d=1、2、3 表示重度失能、中度失能和轻度失能人员,m=1、2、3 表示护理环境分别为医疗机构、养老机构和居家护理,表示t年参保人群l中失能程度d并选择护理环境m的人数,t0表示精算分析的起始时间,表示t0-1 年长期护理保险对参保人群l出现失能程度d并选择护理环境m的待遇支付标准,cs为s年待遇支付标准增长率,表示t年对失能程度d并选择护理环境m的参保人群l待遇支付比例。

3.长期护理保险基金结余模型

长期护理保险基金累计结余模型为t-1 年长期护理保险基金累计结余与t年当期结余之和。LSt表示t年基金结余,α表示为银行利率,具体模型为:

4.参数设置

参保率设计方面,假设长期护理保险整体参保率跟随基本医疗保险总体参保率,为97%。根据试点地区城镇职工基本医疗保险参保人数和当地18 岁及以上城镇居民人口比率,把城镇职工人数占城镇劳动年龄人口的比例设置为60%(退休人员相同设置)。本文假设缴费金额、缴费基数和待遇支付标准的增长率与GDP 增长同步,根据2022 年政府工作报告提出该年度GDP 增长5.5%的发展目标,以及高盛前首席经济学家吉姆奥尼尔预测中国的GDP 增长2021—2030 年为5.5%,2031—2040 年为4.3%,2041—2050 年为3.5%,进行相关参数设置。护理环境选择概率设置上,根据部分试点地区的待遇享受人员数据情况,设置为居家护理80%、医疗机构10%、养老机构10%。①部分城市公开数据显示:2017 年,青岛市参保失能老人中选择专护占比4.7%,选择院护占比7.1%,选择家护或日护的占比83.3%,选择巡护占比4.8%。2018 年9 月,成都市待遇享受人员中82%选择非正式人员的居家照护,18%选择入住专业照护机构。2020 年底,南通市待遇享受人员中居家护理占比84%,护理院占比13%,养老院占比3%。2021 年底,天津市待遇享受人员中居家护理占比73%,机构护理占比27%。2022 年3 月,北京石景山区待遇享受人员中居家护理占比84%,机构护理占比16%。α根据现阶段银行利率设为2.5%。

五、健康状态转移与基金可持续性的实证结果

(一)健康状态分析

通过健康状态转移概率模型设置,得到logit 死亡概率估计结果,见表2。实证结果显示,主要的核心解释变量均较为显著,期初健康状态越差的人,在期末的死亡概率会更高;老人在年龄增加的情况下,其死亡概率也会提升;在60—74 岁年龄阶段,男性相对于女性死亡概率更高,其余年龄段并不显著;70—79 岁的老人与配偶同住会提高其生存概率,而抽烟会导致75 岁及以上的高龄老人死亡概率增加。

表2 logit 死亡概率模型

表3 显示有序logit 健康状态转移概率估计结果,其中期初健康状态、性别、年龄仍然是最为显著的健康状态转移因素。期初健康状态越好的老人,在期末更有可能保留在好的健康状态;60 岁刚步入老年的人群和80 岁及以上的高龄老人,在年龄增加时会带来健康状态的恶化;与死亡概率不同的是,65—74 岁的男性虽然死亡概率高于女性,但是健康状态却表现更稳定;60—64 岁和70—74 岁居住在城镇的老人,健康状态转移到较好水平的概率要高于在农村居住的老人;60—69 岁的老人教育水平越高,健康状态转移到较好水平的概率也就越高;75—79岁中参与医保的老人,健康状态往较好情况转移的概率会增加。

表3 有序logit 健康状态转移概率模型

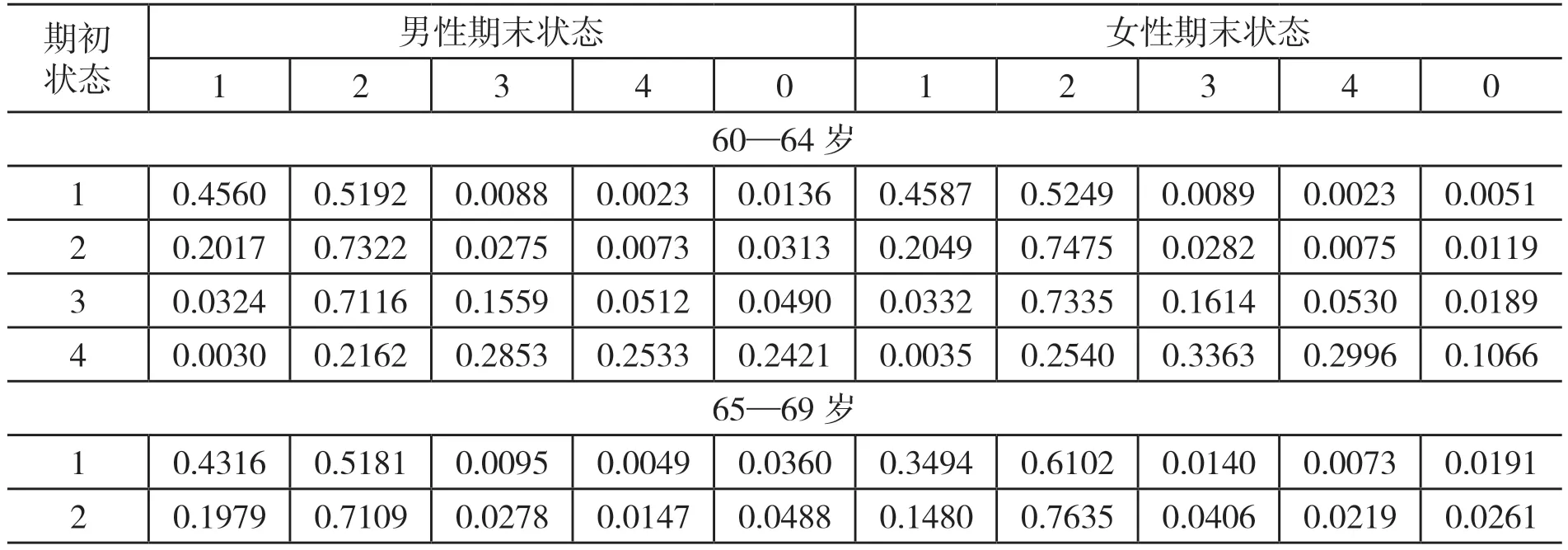

根据表2 和表3 的回归结果和式(1)、式(2)、式(3),计算得到下表2015 至2018年分性别、年龄的健康状态转移概率矩阵,期初为死亡状态的转移概率予以省略。从表4 中可以看出男性死亡概率均高于女性,而女性的健康状态恶化概率要高于男性;从整体上看,男性和女性,随着年龄的增加,其死亡概率和健康状态恶化概率也在逐步增加。

表4 分性别、年龄的三年期健康状态转移概率

(二)两批试点城市基金可持续性

本文测算出未来近30 年各试点城市的长期护理保险基金结余状况,由于29 个试点城市的人口预测结果数据庞大,所以各试点城市城乡人口及失能人口测算结果不予呈现。本文预测出天津市2021 年城镇职工参保的重度失能人员为5 万人左右,截至2022 年6 月天津市通过重度失能评估的人员约4.6 万人,测算结果与实际较接近。

1.第一批试点城市测算结果

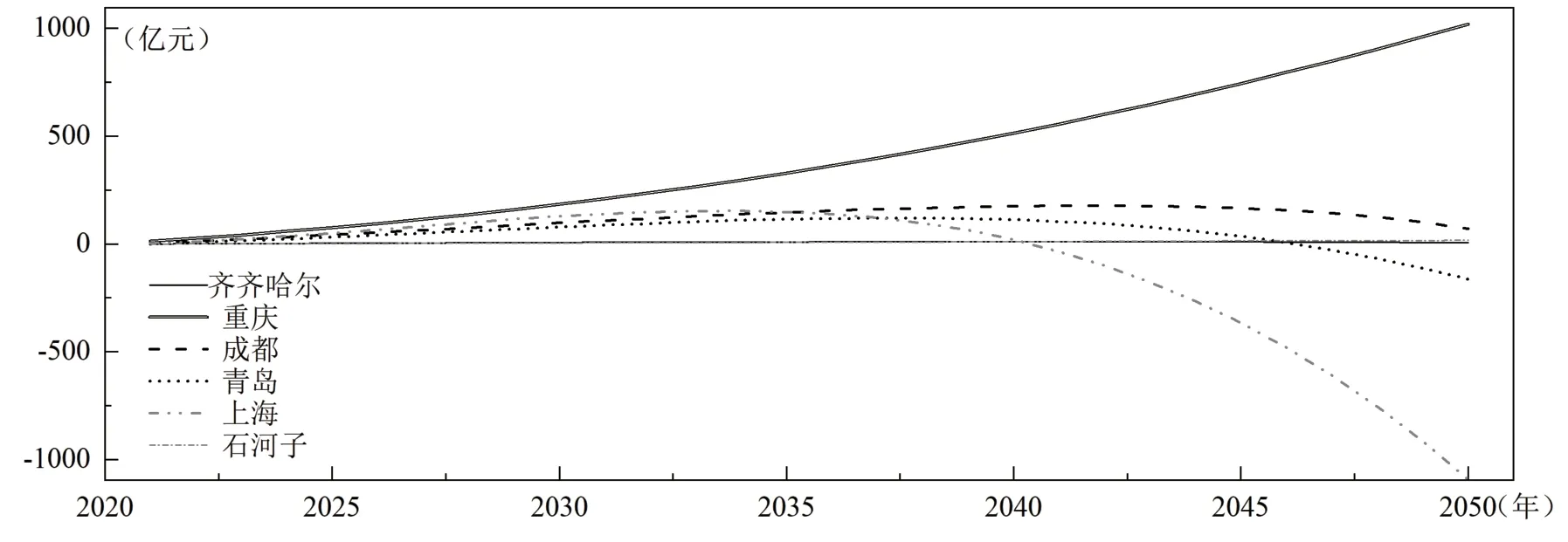

图1 和图2 显示第一批试点城市长期护理保险基金结余状况,图1 显示在未来近30 年中基金存在正向结余的城市,分别为齐齐哈尔、重庆、成都、青岛、上海和石河子。其中重庆的基金结余处于递增状态,到2050 年重庆基金结余共计1010 亿元;上海在2041 年会出现基金赤字,青岛于2047 年出现基金赤字,而其他城市均未出现基金赤字。

图1 第一批试点城市基金正向结余状况

图2 第一批试点城市基金赤字状况

图2 显示一直处于基金赤字状态的城市,共9 个,分别为广州、南通、苏州、长春、上饶、荆门、宁波、承德和安庆。其中广州的基金赤字最严重,2021 年基金赤字33 亿元,到2050 年赤字至3860 亿元,南通、苏州、上饶、长春是第一批试点中赤字情况较严重的城市,但基金赤字远低于广州。

2.第二批试点城市测算结果

第二批试点城市中基金存在正向结余的城市有12 个,见图3。晋城和昆明未来近30 年内基金结余为正,而其他城市会在未来30 年中出现基金赤字,其中南宁在2030 年出现基金赤字,是12 个城市中最早的。这12 个试点城市总体基金运行状态良好,有7 个城市基金正向结余20年及以上。

图3 第二批试点城市基金正向结余状况

呼和浩特和乌鲁木齐则一直出现基金赤字状况,见图4。呼和浩特的基金赤字区间为1 亿—282 亿元,乌鲁木齐的基金赤字区间为2 亿—379 亿元。第二批试点城市中,呼和浩特的保障对象为中、重度失能人员,一定程度上增加了基金运行压力,但呼和浩特和乌鲁木齐基金赤字规模远低于第一批试点中的绝大部分基金赤字城市。

图4 第二批试点城市基金赤字状况

3.两批试点城市测算结果比较分析

通过以上测算结果可以发现,第二批试点城市整体基金可持续性要优于第一批试点城市,主要表现在两个方面:一方面,第二批试点城市中的12 个城市存在基金正向结余;另一方面,第二批试点城市的基金赤字金额小于第一批试点。

从政策角度解释,第二批试点城市的筹资水平设计更加科学,筹资标准与社会平均工资或人均可支配收入挂钩,使基金收支变动趋于平稳;参保覆盖范围方面,第二批试点中11 个城市均是城镇职工参保,而城镇职工的缴费能力比城乡居民更高、更稳定,基金来源相对充足;保障对象设置上,第二批试点城市中仅呼和浩特保障中、重度失能人员,其余城市均保障重度失能人员,较少的保障对象很大程度上减小了基金运行压力。总体而言,中国长期护理保险试点政策设计在逐步科学化,独立筹资以及筹资同收入水平相关联是可供中国参考的“整体化”路径设计元素。

六、最优模式“提炼”:保障水平与缴费水平

(一)最优保障水平

本文认为基金存在正向结余的城市,其试点方案具有可持续性,能够为中国长期护理保险路径设计提供参考,但是部分城市以较低的待遇支付标准,换取较轻的基金支付压力,进一步使基金收支平衡,所以需要深入考量试点城市的真实保障水平,筛选出保障水平均衡且适度的城市。本文选取13 个基金正向结余20 年以上的城市进行保障水平测算,首先利用项目成本法测算出城乡居家护理、养老机构、医疗机构的长期护理成本,①三种护理环境下失能人员长期护理成本计算方式:居家护理月成本=各等级一周护理时长×每月周数(4)×家庭护理人力成本系数×在岗职工平均小时工资;养老机构月成本=各等级每日护理时长×每月天数(30)×养老院护理人力成本系数×在岗职工平均小时工资;医疗机构月成本=各等级每日护理时长×每月天数(30)×医院护理人力成本系数×在岗职工平均小时工资×护理人员与床位比(0.4)。部分参数设计参考李佳②李佳:《中国长期护理保险制度财政负担可持续性研究——基于17 种试点方案测算》,《社会保障评论》2020 年第4 期。相关研究,各地区卫生、社会工作①根据《国民经济行业分类》(GB/T 4754—2017)的相关内容显示,社会工作包括护理机构服务、精神康护服务、老年和残疾人养护服务、社会看护与帮助服务、康复辅具适配服务等行业工作,与长期护理服务内容基本契合。的平均工资及农村居民可支配收入参照2021 年《中国劳动统计年鉴》和《中国统计年鉴》,得到的试点城市长期护理成本与具体待遇支付水平进行比较,得到试点城市实际保障水平,结果以雷达图呈现。

图5 反映了石河子、上海、成都和青岛对城乡6 种护理环境的实际保障水平,其中青岛在6 种护理环境下的保障水平都要高于石河子、上海和成都,其保障水平也相对均衡。青岛对城市居家护理、农村居家护理、农村医疗机构的保障水平都已达到100%,对城市医疗机构的保障水平为71.6%,城市养老机构的保障水平为58.6%,农村养老机构的保障水平为65.7%,总体平均保障水平为83%;而其他三个城市中,上海、成都和石河子都对城乡居家护理的保障水平较高,对城乡机构护理的保障水平较低,因此这四个城市中青岛的保障方案更为优越。

图5 试点城市的实际保障水平雷达图(城乡环境)

图6 反映出天津等9 个城市对城市三种护理环境的实际保障水平(北京石景山区为市区不存在农村环境),这9 个城市对居家护理的保障水平均高于机构护理。其中晋城的保障水平更为均衡,其对医疗机构、养老机构和居家护理的保障水平分别为34.1%、60.8%、70.4%,平均保障水平为55%;甘南藏族自治州的保障水平相对其他8 个城市较高,对医疗机构、养老机构和居家护理的保障水平分别为27.6%、53.6%、100%,平均保障水平为60%;齐齐哈尔的保障水平最低,分别为10.8%、13.7%、25.3%,平均保障水平为16.6%,因此这9 个城市中晋城、甘南藏族自治州的保障方案相对优越。

图5 和图6 反映中国长期护理保险实际保障水平的差别,进一步显示试点政策的严重“碎片化”特征。根据上文的对比和分析,得出青岛、晋城、甘南藏族自治州的长期护理保险政策设计相对优越,其中青岛的参保人员为城镇职工和城乡居民,而晋城和甘南藏族自治州的参保人员为城镇职工,三个城市对城镇职工的缴费率设定在0.3%—0.7%区间(以基本医疗保险年缴费基数为标准),城乡居民缴费率设置在0.1%左右(以城乡居民可支配收入为标准),青岛保障部分中度失能人员和全部重度失能人员,而晋城和甘南藏族自治州保障重度失能人员,三个城市的平均保障水平在55%—83%区间,其政策设计之间存在共性与差异。

(二)最优缴费水平:基于国际经验

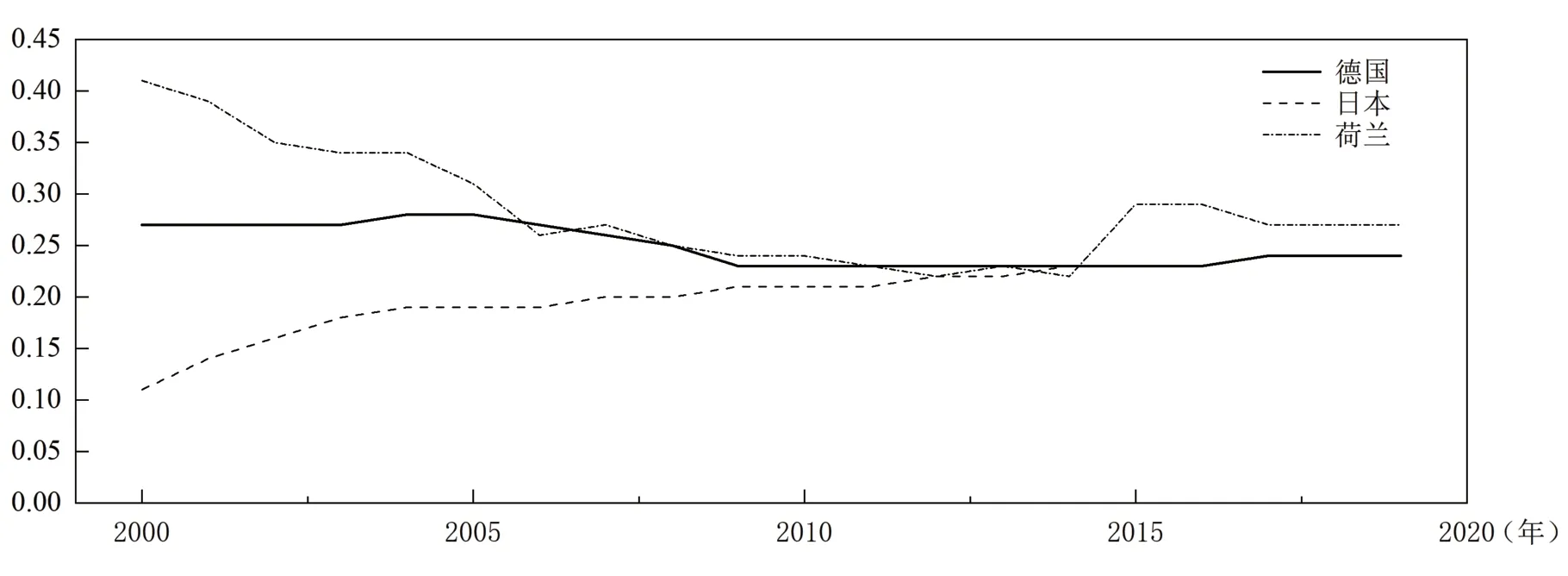

国际上以社会保险形式实行长期护理保险的国家主要有德国、日本和荷兰,图7 反映了2000—2019 年这三个国家社会保障支出中,失能护理费用支出与医疗费用支出的比率变化情况,可以看出德国、日本和荷兰的该项比值在2005 年后趋于一致,在2009—2014 年间稳定在20%—25%之间,①OECD 成员国统计数据网: https://stats.oecd.org,2022 年7 月25 日。2014 年后总体出现小幅度增长,2019 年处于24%—27%区间。②欧盟统计数据网:https://appsso.eurostat.ec.europa.eu,2022 年7 月30 日。

图7 德国、日本、荷兰的失能护理费用支出与医疗费用支出的比率

根据基金精算的收支平衡性原则,这种变动同样反映在长期护理保险缴费率和医疗保险缴费率的比率中,图8 反映了德国的该项比率变化情况,③刘芳:《德国社会长期护理保险制度的运行理念及启示》,《德国研究》2018 年第1 期。可以看出2009—2014 年德国长期护理保险缴费率和医疗保险缴费率之间比率稳定在14%左右,2014 年后出现增长幅度,2017 年处于17%—19%之间。

图8 德国长期护理保险缴费率和医疗保险缴费率的比率

根据国际经验,目前长期护理保险缴费率与医疗保险缴费率的比率接近于20%,本文认为中国的长期护理保险在筹资的设计上需要参考这一国际发展趋势,现阶段长期护理保险缴费率不超过医疗保险缴费率的20%。

七、“整体化”路径设计

(一)参保人员与保障对象

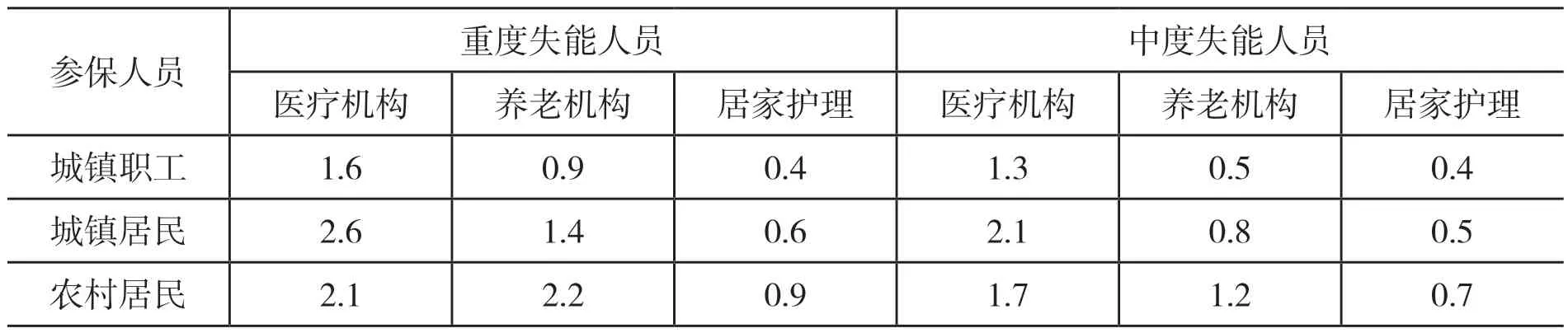

统一的参保人员和保障对象是长期护理保险“整体化”的前提。根据上文长期护理成本计算方式,测算得到全国城乡长期护理成本,并与不同参保人员的平均工资和可支配收入对比,进一步可以得到不同参保人员在中、重度失能情况下的财务压力状况,见表5。从表5 中可以得到,城乡居民在失能的情况下,面对的财务压力要远大于城镇职工;在医疗机构中,重度失能的城镇职工需要支付其平均工资1.6 倍进行长期护理,而城乡居民需要面对自身可支配收入2 倍以上的支付压力;在居家护理中,重度失能的城镇职工财务压力为平均工资的0.4 倍,但是农村居民面对的长期护理费用为自身可支配收入的0.9 倍。以上分析说明城乡居民应对失能风险的能力更弱,更需要长期护理保障,所以城乡居民应被纳入长期护理保险的参保范围中。

表5 城镇职工、城乡居民的长期护理财务压力区别

本文根据前文的模型设计和参数设置,测算出中国2021 年城镇职工、城乡居民两类参保人员的失能护理总费用情况,根据国家医疗保障局发布的《2021 年全国医疗保障事业发展统计公报》相关数据,对比分析中国失能护理费用和医疗费用。从表6 中可以得到,全民重度失能人员的护理总费用约为全民医疗总费用的12%,全民中、重度失能人员护理总费用约为全民医疗总费用的23%。根据上文分析的国际经验——近年失能护理费用支出与医疗费用支出之间比率处于24%—27%区间,因此全民参保,保障中、重度失能人员的长期护理保险模式更符合当今国际长期护理保障发展趋势。

表6 2021 年中国长期护理费用、医疗费用及保障情况 (亿元)

(二)筹资水平与保障水平

目前中国城镇职工基本医疗保险实际缴费率约为7.3%,①王震:《共同富裕背景下医疗保障的公平性:以职工医保为例》,《经济学动态》2022 年第3 期。城乡居民基本医疗保险实际缴费率为约3%(其中个人缴费部分约1%,财政补助部分约2%),②实际缴费率=(居民缴费+财政补助)/城乡居民可支配收入。根据国际经验,长期护理保险缴费率约占医疗保险缴费率的20%,因此本文把城镇职工长期护理保险缴费率设计在1.46%范围内,而城乡居民长期护理保险缴费率设计在0.6%范围内。

试点城市的保障水平差距较大,前文提到青岛、晋城、甘南藏族自治州的保障方案优越,平均保障水平能够达到55%—83%区间。2016 年人社部出台的《关于开展长期护理保险制度试点的指导意见》和2020 年医保局发布的《关于扩大长期护理保险制度试点的指导意见》规定,“对符合规定的护理服务费用,基金支付水平总体控制在70%左右”,根据现实情况和政策要求,本文把保障水平设置在70%。

(三)“整体化”路径方案

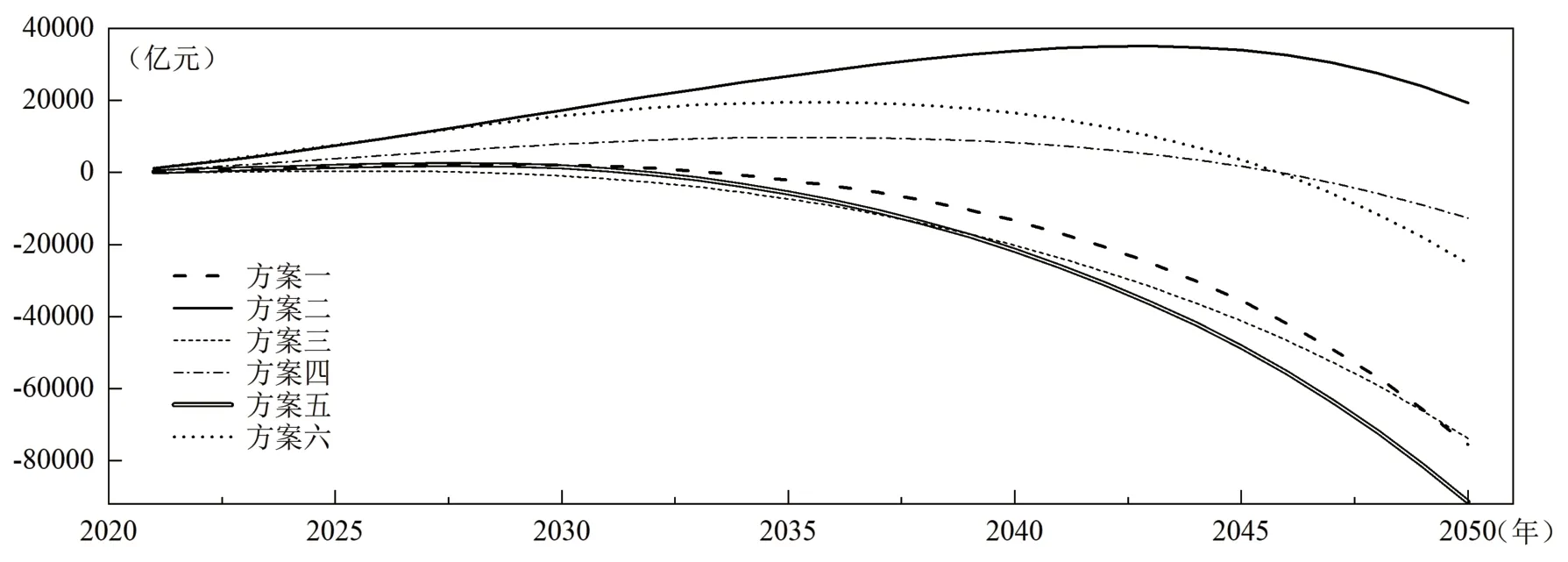

本文从基金可持续性角度探索中国长期护理保险“整体化”路径,根据上文对参保范围、保障对象、筹资水平和保障水平的设定,利用预测的2021—2050 年中国城乡人口,进行中国基金可持续性测算。本文认为基金正向结余维持10 年左右为基金短期可持续,基金正向结余维持20 年及以上为基金长期可持续,中国长期护理保险“整体化”路径设计和测算结果,见表7 和图9。

图9 六种方案基金结余状况

表7 城镇职工和城乡居民长期护理保险方案设计

表7 中方案一和方案二的参保主体为城镇职工,方案一设置0.7%的缴费率(以城镇职工平均工资为标准,采取青岛城镇职工缴费率),保障中、重度失能人员,保障水平为70%,基金正向结余至2033 年,实现基金短期可持续;方案二调整缴费率至1%,基金在预测期内一直维持结余状态,实现基金长期可持续。

方案三和方案四的参保主体为城乡居民,根据前文设计,方案三和方案四把城乡居民缴费率设置为0.6%(以城乡居民人均可支配收入为标准),并保障中、重度失能人员,在保障水平为50%的情况下,方案三在2029 年出现基金赤字,基金实现短期可持续,若保障水平为35%,方案四基金正向结余至2045 年,实现基金长期可持续。

但方案三和方案四的保障水平较低,若要提升城乡居民保障水平至70%,在方案五0.9%的缴费率(以城乡居民人均可支配收入为标准)情况下,基金短期可持续至2031 年,方案六缴费率为1.2%,基金长期可持续至2045 年。由于前文对城乡居民缴费率设计上限为0.6%,所以为了实现整体保障水平的70%,城乡居民需要0.3%—0.6%(以城乡居民人均可支配收入为标准)的财政补助,即财政为城乡居民补充50%—100%的缴费金额。

综上,本文认为参保范围覆盖全民,中、重度失能人员为保障对象,城镇职工缴费水平处于0.7%—1%区间,城乡居民缴费水平为0.6%左右,财政补助城乡居民可支配收入的0.3%—0.6%,维持保障水平70%左右,是可供中国长期护理保险选择的一条可持续的“整体化”路径。

八、结论及政策建议

本文利用2015—2018 年CHARLS 数据和齐次性Markov 过程,测算出60 岁及以上老年人健康状态转移概率矩阵,构建长期护理保险基金精算模型,预测29 个试点城市未来近30 年的基金可持续性状况;以“七普”数据为基础进行中国城乡人口预测,根据国际长期护理保险发展态势,从“碎片化”政策中,探索出适合中国发展的长期护理保险“整体化”路径。主要研究结论为:2020 年扩大试点的第二批城市基金可持续性要优于2016 年的首批试点城市;适合中国长期护理保险发展的“整体化”路径为:全民参保,中、重度失能人员纳入保障范围,0.7%—1%区间的城镇职工缴费水平,0.6%的城乡居民缴费水平,财政为城乡居民补充其可支配收入的0.3%—0.6%,保障70%的长期护理费用。本文的结论表明,从2016 年试点工作开展到2020 年扩大试点,中国长期护理保险试点工作在探索中前进,试点政策设计在逐步科学合理化,试点方案与地方发展的适配性逐渐提升,长期护理保险的可持续性得到充分延展;通过测算得到,城乡居民长期护理保障福利仅依靠自身群体缴费难以维持,为了实现保障水平的稳定和均衡,需要财政予以支持。

中国长期护理保险试点工作历时七年,制度建设从无到有,制度保障从“零”到1.4 亿人参保,百万人享受,试点工作成效显著。如今试点政策从“试水期”步入“变革期”,部分首批试点城市已步入政策的“稳定期”,“碎片化”的长期护理保险有陷入“再碎片化”陷阱的态势,亟待“整体化”路径设计与探索。

首先,国家需要统筹设计长期护理保险“整体化”路径方案,为全面建设长期护理保险制度奠定基础。“整体化”并非“一体化”,“整体化”路径对制度框架进行构建,把握制度发展的方向盘,而地方可以根据自身的经济发展水平、护理产业布局和老龄化进程,探索自身护理发展服务方向和“特色化”产业结构。“整体化”能够促进未来“异地护理”格局的构建,使长期护理保险制度更好的适应劳动力流动趋势。另外“整体化”路径需尽快提出,因为制度转轨成本已经出现,国家医疗保障局发布国家失能评估标准后,部分试点城市尝试采用,但“挤出”了原有待遇享受人员,由于社会保障具有刚性发展的特征,试点城市变更原有失能评估标准困难增大。如果忽视“整体化”路径设计与选择,任由“碎片化”趋势发展,制度转轨风险不可避免,长期护理保险的公平性和效率性会受到严重影响。

其次,财政需要补充城乡居民参保人员的长期护理保险缴费。城乡居民参保人员的收入水平较低,缴费能力较弱。通过测算,长期护理保险缴费率为医保缴费率20%的情况下,城乡居民仅能达到35%—50%的长期护理保障水平,与城镇职工70%的保障水平相比差距较大,城乡居民难以实现保障的“互助共济”;同样由于城乡居民收入水平低,其面对长期护理费用压力更大,是福利保障中的弱势群体。而财政是唯一稳定且充足的筹资主体,为了实现70%的均衡保障水平,需要财政长期为城乡居民补贴其可支配收入的0.3%—0.6%。

最后,进一步扩大长期护理保险制度试点范围。现行试点在27 个省级行政区的部分重要城市开展,试点集中于经济相对发达地区,无法观测到贫困地区长期护理保险的需求状况;试点总体覆盖呈现“点状化”特征,导致试点政策对整体护理产业的影响甚微。扩大长期护理保险制度试点范围,把更多一线、二线、三线和其他城市加入试点队伍,进一步探究不同类型城市长期护理保障的共性和区别,为全面建设长期护理保险制度提供丰富经验;另外扩大试点范围有利于吸引大量人才、资金进入长期护理行业,促进中国健康老龄化事业的蓬勃发展。