关于MACD指标底背离的有效性检验以及探讨

2023-09-07肖翰林杨忞忆江悦周辉

肖翰林 杨忞忆 江悦 周辉

【摘要】证券市场上,有很多人使用证券投资技术分析方法作为自己的投资策略,但这种方法的表现却不尽如人意。MACD底背离为技术分析方法之一,本文通过统计的角度验证MACD指标背离的有效性,并进一步探讨其应用。最终得出MACD指标背离不是买入信号,而是有行情反转的预示作用。如果加入确认过程,会提高MACD指标背离的预示意义。

【关键词】MACD指标 背离 有效性检验

引言

自1990年国内上海证券交易所成立以来,证券投资技术分析理论得到了蓬勃发展,即使有人指出技术分析方法存在很大缺陷,在国内市场上仍有很多投资者使用这种方法进行投资。其中,MACD作为备受散户推崇的指标之一,背离策略已成为技术分析流派的常用策略之一。一些文章指出背离策略存在失效和风险问题,本文将用统计的方法检验这一技术指标。

一、MACD底背离

在股价K线图,股票走势整体呈下跌趋势,并且峰值呈现下降趋势,但MACD指标图形中绿柱组成的图形峰值有增加趋势,也就是股价最低点比上次还低,MACD指标最低点比上次反而高了,表现为底背离。从MACD公式中可以知道,MACD柱状线就是为了解决MACD指标太慢的问题,因为MACD柱状线在某些微小起伏时会有迅速反应,它所形成的顶部和底部偏离信号,也会成为某种小级别市场,获利空间将非常小,再加上MACD指标的内在迟滞性,仅仅依据MACD柱状线发出的背离信号来运行并不理想。因此,文中MACD的底背离信号是采用DIFF线作为主要基准的。MACD底背离概述为:当股价在下升趋势中,不断创新低, DIFF却呈现上升趋势。

则量化定义流程为:

二、MACD背離有效性检验

(一)MACD底背离检验

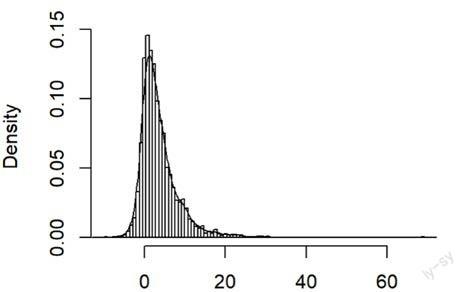

本文将底背离出现作为买入信号,在信号发出日以收盘价买入,分别观察个股买入后10日、20日内的最大收益率的集中情况,如下图1、图2所示。

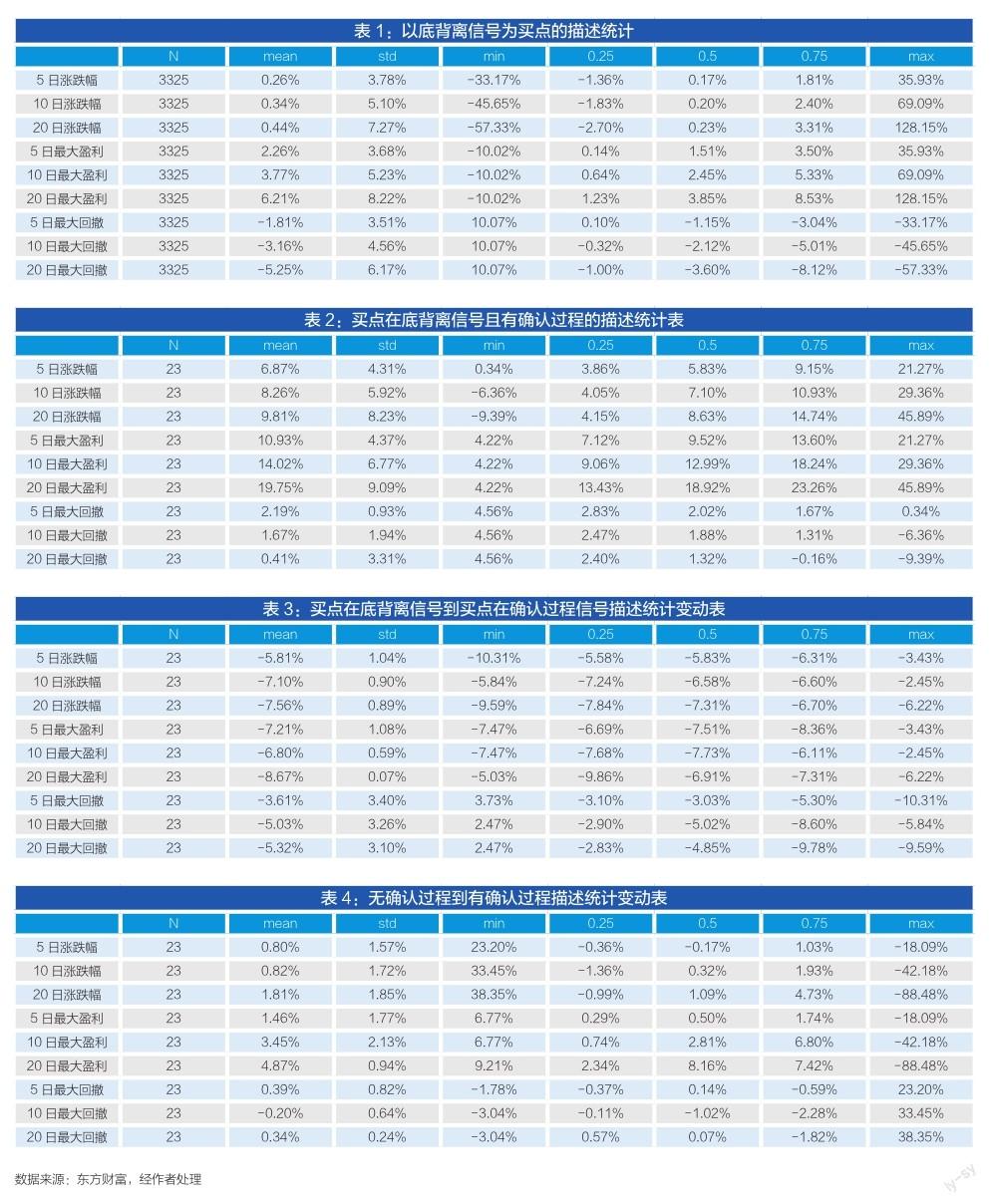

通过对比上述图表,10日至20日核密度图右偏态势渐趋明显,最高收益率最终集中在(0%,10%)附近。最大收益率绝大多数都在0以上,底背离有预示的作用。但从表1看,若买了以底背离信号为特征的买股之后,它的最大回撤将是-57.33%,且其最大回撤75%位置为-8.12%。可见,底背离的风险性比较大。

(二)MACD底背离的进一步挖掘

MACD背离能否成功,需取决于一个可靠市场。现假定将可靠行情变成对背离的确定过程,在本文中,这种确定性的过程是在背离信号出现之后被定义的,会有三天的阳线(本文把阳线定义为涨幅大于等于1%),并伴有交易量放量。

1.买点在MACD底背离的信号

若某只个股在出现底背离信号之后,今后将出现连续3天阳线且交易量放量,这是一个确定性的过程,是利好信息。从5、10、20日的涨跌幅度来看,平均水平分别是6.87%、8.26%、9.81%,综合其分位数取值,表现为有上涨趋势。从最大利润看,若适时平仓,可以有较大概率获得超额收益。但是最大回撤幅度误差部分比涨跌幅、最大盈利要小,意味着投资风险较小。

2.买点在确认过程的信号

但由于在现实生活中我们不能准确地判断股票未来三天的涨跌,我们不能把此策略运用到实际投资当中,但我们可以进行进一步分析,把买点设置在确认过程第三天的收盘价(连续阳线的第三天以收盘价买入)。

从表3上看,数值的几乎都为负数的表现,一种原因是上涨三天,较大地消耗了股票多头的力量;另一种原因是庄家诱多行为导致,或者也可能是这一技术指标的失效。其最主要的变化是最大盈利、涨跌幅的均值,该些值大约都减少7%,其中20日最大盈利均值减少8.67%,涨跌幅、最大盈利的四分位数的值明显减小,暴露出其风险性大,盈利性小。

3.不确认与确认对比

表4最突出的表现为,涨跌幅、最大盈利和最大回撤的均值(除了10日最大回撤)都为一个正数的变化,但其在涨跌幅和最大回撤表现较小。更多的变动为最大盈利部分,其中在20日最大盈利的中位数(50%位置)有8.16%的增加,使得股票的盈利空间扩大。从统计的维度来看,底背离有其意义。

总结

文中通过运用Python软件,对MACD的底背离进行量化定义,查找所有底背离信号,从2018年1月1日至2022年9月30日间统计分析,显示盈利性不明显,得出的结论是底背离不是买入信号,而是一种预示可能会有形势反转的可能,还需要结合大盘环境进行进一步判断。本文加入背离信号的确认过程,进一步探讨背离现象。通过研究发现,确认过程在个股涨势中起到了一定影响。因此在选择个股时,可以考虑使用确认过程来选出相对优质的股票,以降低投资个股的风险。从本文研究中可以看到,这一技术分析方法仍然具有一定参考价值,但是要结合更多的信息和技术来使用。

基金项目:江西财经大学第十七届学生科研课题(编号:2022091014410599)

参考文献:

[1]刘熀松.股票投资理论与评述[J].上海经济研究,2003(02):70-74.DOI:10.19626/j.cnki.cn31-1163/ f.2003.02.011

[2]汪从起.浅谈证券投资技术分析的优缺点[J].中国外资,2020(19):92-93

[3]王辉.正确地认识和运用技术指标的背离——基于《证券投资技术分析》教学的思考[J].金融教育研究,2011,24(01):74-80

[4]牛熊道.寻找背离代价很高[J].股市动态分析,2014(20):29

[5]冯薇.MACD指标的顶、底背离分析[J].中国商界(上半月),2010(03):185-186

[6]王素霞,徐英.MACD和TRIX在股票投资中的应用[J].泰山学院学报,2017,39(03):40-43

[7]姚宏亮,黄曼,王浩,李俊照.特征背离和风险偏好分析的股价态势预测方法[J].计算机科学,2016,43(03):38-43

[8]方浩文.量化投资发展趋势及其对中国的启示[J].管理现代化,2012(05):3-5

[9]张晓燕,张远远.量化投资在中国的发展及影响分析[J].清华金融评论,2022(01):44-45.DOI:10.19409/ j.cnki.thf-review.2022.01.012

[10]李子睿.量化投资交易策略研究[D].天津大学,2013