新发展格局下国际大豆贸易市场势力研究

2023-09-05佟光霁孙沛雨

佟光霁,孙沛雨

(东北林业大学 经济管理学院,哈尔滨 150040)

一、问题的提出

改革开放初期,国内粮食供求平衡格局是以产需二元为支撑的,由于关税配额的存在,当时贸易只是一个调剂供需余缺的可控“平衡项”。随着中国农业对外开放水平提高,土地密集型农产品首先突破配额限制和关税约束,国内农产品进口规模逐年增长,“大进小出”成为常态。按照农业发展三阶段理论[1],我国农业已进入第三阶段,即中高收入后因农业竞争力下降带来的食物自给率下降阶段[2],贸易成为保障国内农产品供给的重要来源,中国农产品供给已深度融入全球农产品贸易体系。在此阶段,国际农产品价格天花板、国内农产品生产成本地板、世界贸易组织规则黄线和水土资源红线等均对我国农业发展形成制约[3],粮食生产、库存和进口“三量齐增”现象出现,农业贸易摩擦、争端与诉讼压力增加,逆全球化潮流、国际地缘政治冲突、气候变化、疫情等都使农产品贸易供应链断链风险上升,我国粮食安全面临一系列非传统安全挑战[4]。

党的十九届五中全会提出构建新发展格局,对解决我国农业出现的新问题具有重要指导意义。针对因农业竞争力下降带来的食物自给率下降问题,构建我国农业领域的新发展格局,关键在于做好供给保障[5]。党的二十大报告提出“加强重点领域安全能力建设,确保粮食、能源资源、重要产业链供应链安全”,2023年中央一号文件强调“抓好粮食和重要农产品稳产保供”“发挥农产品国际贸易作用,深入实施农产品进口多元化战略”。因此,主动接纳、深刻认识国际农产品贸易深度嵌入国内农产品供给的现实,拓宽农产品供给来源,提高资源和贸易控制能力,做好关键贸易节点风险管控,才能更好利用“两个市场、两种资源”,保障重要农产品有效供给。

1996年我国大豆首次出现贸易逆差(111万吨),到2000年进口量超过千万吨(1042万吨),再到2020年进口量达到1亿吨(10033万吨),大豆进口量占国内消费量的比重也从1996年的7.8%增加到2021年的85.53%,(1)国内消费量按照国内产量加上进口量减去出口量折算得到,数据来源于UN Comtrade数据库。下同。我国大豆呈现出以进口为主的基本供给格局。目前,全球大豆约1/3的产量、65%的贸易量流入我国,贸易已成为保障我国大豆供给的主渠道,而中国大豆进口已占中国粮食进口总量的70%以上,大豆已然成为推动中国农业对外依存度上升的主因。进一步分析得到,近年来,我国自美国、巴西和阿根廷三国的大豆进口在我国大豆进口总量中的占比保持在95%左右,呈现出非常高的进口集中度。加上国际资本巨头在产业链上凭借对全球大豆产供销的全面控制,在金融上凭借芝加哥(CBOT)作为全球大豆期货交易的中心地位,不断操纵国际大豆价格,对我国大豆有效供给和粮食安全造成威胁。而且,进口价格不断上涨,我国自美国、巴西和阿根廷三国的大豆进口价格每吨分别从2018年的378.77、397.23和386.85美元上涨到2021年的516.3、449.9和518.64美元,涨幅分别为36.31%、13.26%和34.07%。总体看,我国大豆的有效供给在国内面临需求攀升、种植成本高和对外依存度畸高的影响,在国际上面临高度金融化、高进口集中度和高产业链受控程度等诸多挑战,提升我国大豆产业国际竞争力和议价能力,保证大豆国际来源稳定和供应链安全,势在必行。

一国对产品贸易价格影响力的背后,是该国产品在国际贸易中的市场势力,市场势力作为衡量市场定价能力的关键指标,反映了产品的贸易竞争与获利能力。美国、巴西和阿根廷三国是否在我国具有卖方市场势力,我国是否具备买方市场势力,学者们进行了多方面研究。马述忠等(2012)利用PTM模型,研究了我国大豆进口市场势力,发现我国大豆进口并不具备买方市场势力,仍是国际大豆价格的接受者,且主要大豆出口国在我国具有卖方市场势力[6]。司伟等(2013)构建RDE模型,分析了美国、巴西、阿根廷三国在中国的大豆卖方市场势力,发现三国在中国不具备卖方市场势力[7]。何树全等(2014)的研究表明,我国对于大豆进口价格具有显著影响力[8]。李光泗等(2020)基于G-K模型的研究表明,中国自身需求是提升巴西和阿根廷大豆价格的主要因素,相互间市场势力不显著,美国对于国际大豆贸易价格仍具有较强控制力[9]。魏艳骄等(2021)利用ECM-AIDS模型从我国与大豆进口来源国供需方相互依赖的视角,分析了中国大豆进口依赖性风险,发现风险主要来自美国和巴西,并且主要大豆进口来源国在我国存在显著竞争关系[10]。

事实上,市场势力不仅取决于目标市场对该产品的需求程度,还取决于贸易结构背后,各相同目标市场竞争国间的竞争关系和各自的竞争能力(即竞争结构)。那么,国际大豆市场的贸易结构和竞争结构是怎样的,各主要大豆出口国在主要大豆进口国是否都具有卖方贸易市场势力,同一大豆出口国在不同大豆进口国的贸易市场势力是否具有差异,哪些因素影响了大豆贸易市场势力?本文基于RDE模型,以不完全竞争市场假设为前提,通过分析国际大豆市场贸易结构,对世界7个主要大豆出口国在8个主要大豆进口国的市场势力进行实证研究。研究有助于厘清国际大豆贸易市场势力状况,深化对国际大豆贸易产业链、供应链和价格形成机制的认识,对于我国优化大豆贸易结构,合理利用国际市场拓宽进口来源,实现大豆有效供给具有重要意义。

二、世界大豆贸易结构及趋势分析

世界大豆出口贸易从1996年的3454万吨、98.31亿美元增长到2021年的16077万吨、775.3亿美元,年均增长6.62%。从出口结构看,1996年美国大豆出口占世界大豆出口量的75.16%,其次是巴西(10.56%)。2013年起,巴西成为世界大豆出口最多的国家。2021年巴西大豆出口占世界大豆出口量的53.56%,美国占比则下降到33%。世界大豆进口贸易从1996年的3374.5万吨、104亿美元增长到2021年的14699.5万吨、884.2亿美元,年均增长6.32%。从进口结构看,1996年日本大豆进口量最大,占世界大豆进口量的14.43%,其次是荷兰(14.04%)。2021年中国大豆进口量最大,占世界大豆进口量的65.66%,其次是阿根廷(3.31%)。从贸易趋势上看,国际大豆贸易进口集中度逐渐提高,CR8(CRN表示前N国的大豆进口集中度或出口集中度。下同)集中度从1996年的69.8%增长到2021年的83.45%,1996年国际大豆进口市场相对均衡,但是到2021年则呈现出中国“一家独大”的格局。

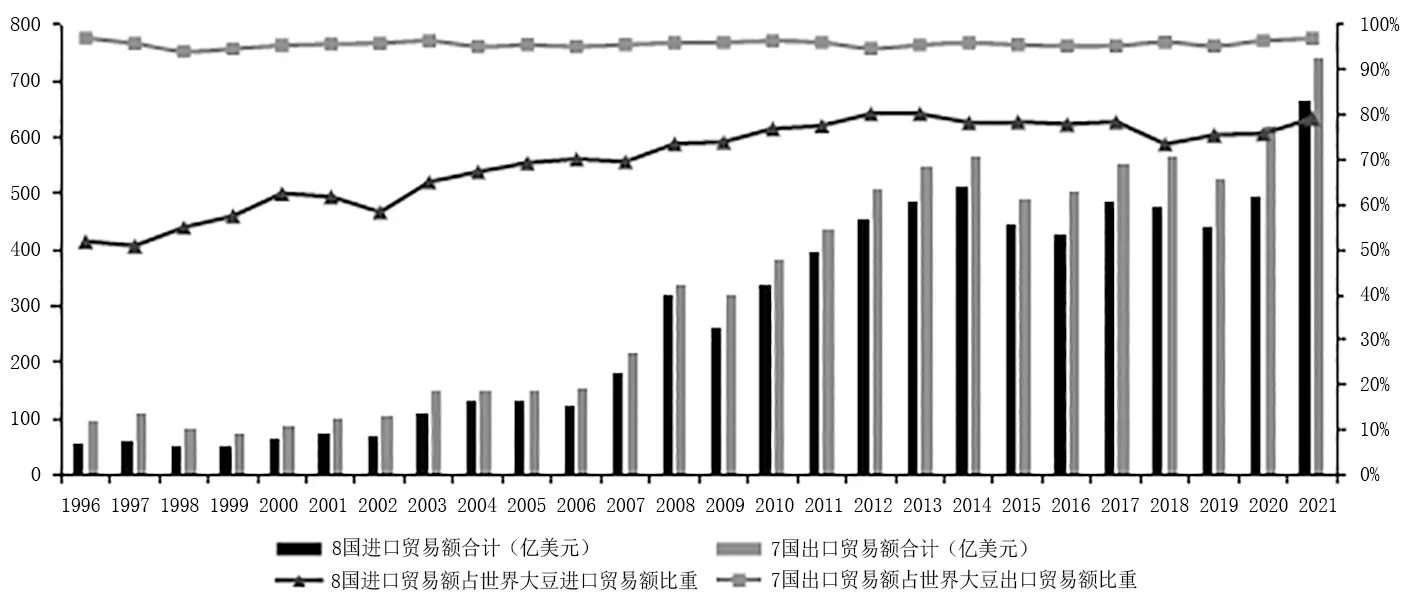

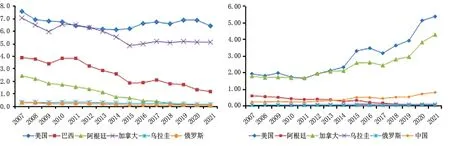

图1反映了8个主要大豆进口国(中国、荷兰、日本、西班牙、德国、泰国、土耳其、印度尼西亚)和世界7个主要大豆出口国(巴西、美国、巴拉圭、加拿大、阿根廷、乌拉圭、俄罗斯)的贸易总额及其占比变化情况,可见进出口贸易额都具有较高集中度。8国大豆进口总额从1996年的54.05亿美元增长到2021年的663.16亿美元,8国大豆进口贸易额占世界大豆进口贸易额比重从1996年的51.97%增长到2021年的79.31%。1996年至今,7国大豆出口贸易额占世界大豆出口贸易额比重都保持在94.2%以上。

图1 1996—2021年世界主要大豆进出口国贸易总额及其占比情况

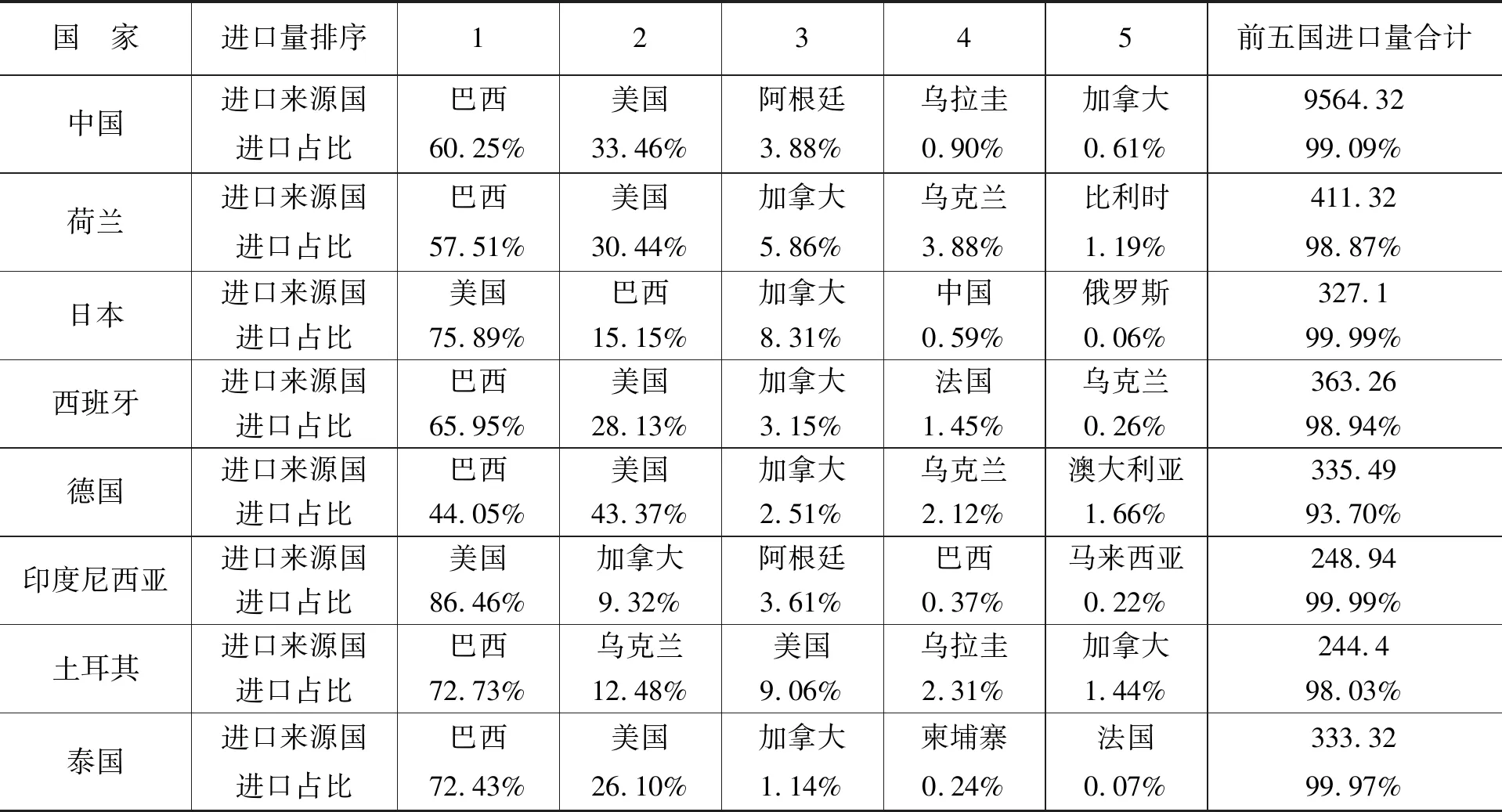

1996年,8个世界主要大豆进口国的进口集中度都很高,CR3在90%以上,CR5在98%以上。美国同时是8个国家的最大进口来源国,并且由美进口占比都超过57%;巴西同时是荷兰、日本、西班牙、德国、印度尼西亚5个国家的第二大进口来源国;加拿大同时是土耳其和泰国的第二大进口来源国(由于版面原因,1996年世界主要大豆进口国前五位的进口来源国构成情况表略)。2021年,8个世界主要大豆进口国的进口集中度CR3在82%以上,CR5在93%以上。8个国家自第一大进口来源国的进口占比都在44%以上;美国是日本和印度尼西亚的最大进口来源国,是中国、荷兰、西班牙、德国、泰国的第二大进口国;巴西是中国、荷兰、西班牙、德国、土耳其、泰国的最大进口国,是日本的第二大进口国(详见表1)。通过对世界大豆贸易状况的分析可知,世界主要的7个大豆出口国和8个大豆进口国在国际大豆贸易中的占比都非常高,并且8个主要大豆进口国的大豆多是从这7个主要大豆出口国进口的,具有很好的代表性。研究将对这7个主要出口国在8个主要进口国的市场势力分别进行估计。

表1 2021年世界主要大豆进口国前五位的进口来源国构成情况 单位:万吨

三、方法模型与数据来源

(一)方法模型

Baker和Bresnahan(1988)为测度差异化产品中单个厂商的市场势力[11],根据Lerner指数(1934)理论构建了无需计算需求交叉弹性的剩余需求弹性(RDE)模型[12],Goldberg和Knetter(1999)进一步将测度范围从单个企业扩展到对行业市场势力的测度。本文主要依照Goldberg和Knetter(1999)的RDE模型框架,对国际大豆主要出口国在主要进口国的市场势力进行测度[13]。

当来自不同国家的产品出口商都向同一目标市场出口同一产品时,设a国i出口商对目标市场的出口价格和出口数量分别为Pex和Qex,且对该出口商形成竞争的其他出口商的n种竞争产品在目标市场的出口价格分别为P1,…,Pn,Z是影响目标市场自身需求的需求转换向量,此时a出口商与来自其他竞争对手的需求函数为:

Pex=Dex(Qex;p1,…,pn;Z),pk=Dk(Qk;pj,…,pex;Z)

(1)

其中,j=1,…,n,且j≠k,则a国i出口商利润最大化的目标函数可写为:

(2)

(3)

(4)

(5)

其中,ϑk是第k个竞争厂商的行为参数。由于(4)和(5)都是一组出口商的剩余需求曲线,通过整合(1)到(5)式,Goldberg和Knetter(1999)得出a国整体层面的市场剩余需求曲线:

pex=Dex(Qex,p1*(·),…,pn*(·),Z)=Dres,ex(Qex,WN,Z,ϑN)

(6)

从(6)式可以看出影响a国剩余需求曲线的因素主要是a国产品的出口数量Qex,目标市场需求转换向量Z和出口竞争国的成本转换向量WN,由于在实际研究过程中多采用对数形式,故继续对(6)式两边同时取自然对数变换后,即得到估算a出口国在m进口国剩余需求弹性系数的方程:

(7)

(7)式中,下标m代表产品进口国,t代表进口时间,λm表示常数项,ε表示随机误差项,αm和βm分别表示m进口国自身市场需求和a国在m市场其他竞争国的成本对a国出口价格的影响。由于采用的是对数形式,因此ηm即表示a国在m进口国的出口剩余需求弹性,其绝对值就是衡量市场势力的量化指标。当ηm值越大,表示a国出口数量对自身出口价格的影响在m进口国表现越明显,从而对m国的出口价格控制能力越强,即市场势力越大;当ηm值越趋近于0,则表示a国对m国的出口价格不由a国出口数量决定,即没有市场势力。

实际估算中,由于m国市场的需求转换向量Z和出口竞争国的成本转换向量WN不能直接获取,通常用m进口国的国内生产总值GDP和物价指数CPI共同表示m国目标市场的需求转换向量Z;同时用出口竞争国的生产价格指数PPI和出口竞争国与目标市场m国的汇率ER来表示a国对m国目标市场出口竞争国的成本转换向量WN。则(7)式变换为:

(8)

(二)研究设计和数据来源

由于我国大豆贸易自1996年开始变为净进口,同时考虑数据的完整和可获得性,所以选择1996—2021年的数据进行计算,对于个别年份出现数据空缺的采用前后一年均值替代。其中,大豆出口价格P(美元/吨)和出口数量Q(吨)数据源于联合国商品贸易数据库UN Comtrade,按照HS1201编码得到。国内生产总值GDP(亿美元)按照2015年不变价美元计价,物价指数CPI以2010年为基期的消费者价格指数表示,这两个数据可直接从世界银行数据库得到。汇率ER以美元为标准对出口国和进口国间的汇率进行换算,按照1单位出口国货币可得的进口国货币数量表示,数据来自世界银行World Development Indicators数据库。大豆生产价格指数PPI以2014—2016年均值为基期,数据来源于联合国粮农组织FAOSTAT数据库。

四、实证结果与分析

(一)主要大豆出口国大豆贸易市场势力分析

按照式(8),回归测算世界7个主要出口国在8个主要进口国的市场势力。在测算中根据试算情况加入适合滞后期的AR项以消除模型可能存在的自相关性,并且对模型进行Q统计量检验和BPG检验,以检验模型仍可能存在的自相关性和异方差。根据检验结果,各个方程的Q检验和BPG检验结果都保证Prob.>0.01,即各个方程设定形式下的测算结果都不存在自相关和异方差性。同时还对各个方程的变量序列平稳性进行ADF单位根检验,检验结果表明都是同阶单整的(限于篇幅,未列出检验结果)。由于版面原因,仅列出美国和巴西大豆在8个主要大豆进口国的市场势力估算结果(见表2和表3)。

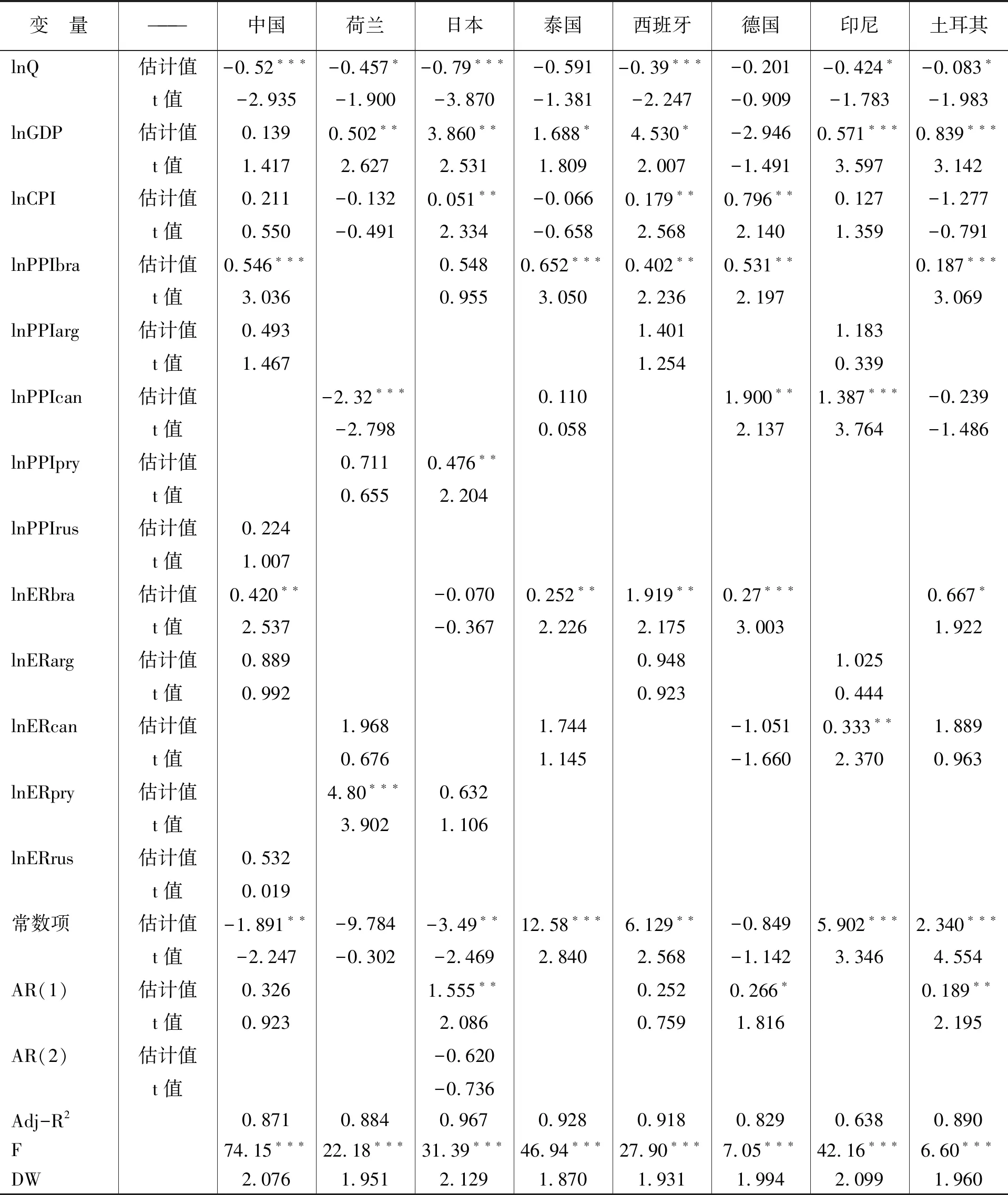

表2 美国大豆在8个主要大豆进口国的市场势力估算结果

1.美国大豆在主要大豆进口国的贸易市场势力分析。从表2可知美国大豆对中国、荷兰、日本、泰国、西班牙、德国、印度尼西亚、土耳其的出口剩余需求弹性系数分别为-0.52、-0.457、-0.79、-0.591、-0.39、-0.201、-0.424、-0.083,同时剩余需求弹性系数大多统计显著,仅泰国和德国统计不显著,说明当中国、荷兰、日本、西班牙、印度尼西亚、土耳其对美国大豆进口量均增加1%时,各国对美国大豆的进口价格对应下降0.52%、0.457%、0.79%、0.39%、0.424%、0.083%,表明美国大豆出口量对其出口价格的影响程度在中国、荷兰、日本、西班牙和印尼市场都非常强,具有很强的出口市场势力。美国大豆出口量对其出口价格的影响力在土耳其为-0.083,数值相对较低,即美国大豆在土耳其的出口市场势力较强。同时美国大豆出口数量对自身出口价格的影响在泰国和德国回归系数统计不显著,表明美国大豆在泰国和德国不具有出口市场势力。

在主要大豆进口国中,用来表示进口需求变量的国内生产总值(lnGDP)和消费者价格指数(lnCPI)回归系数总体为正,且大部分统计显著,说明随着各国大豆进口需求量增加,美国大豆进口价格也会相应提高。在8个主要大豆进口国市场中,用来表示美国在各进口国市场竞争国的生产价格指数(lnPPI)和汇率(lnER)回归系数基本都大于零且部分统计显著,说明各主要出口竞争国的大豆出口价格越低,在主要进口国美国大豆进口价格也会下降,说明美国与主要出口竞争国间存在替代效应。

以美国在中国的大豆出口市场势力分析为例,巴西大豆生产价格指数(lnPPIbra)回归系数为正且统计显著,阿根廷大豆生产价格指数(lnPPIarg)和俄罗斯大豆生产价格指数(lnPPIrus)回归系数为正但统计不显著,说明美国对中国大豆出口价格受到巴西生产成本影响,当巴西大豆生产成本下降,中国对美国大豆进口价格就会降低,表明巴西和美国大豆在中国市场存在一定替代效应,但阿根廷和俄罗斯对美国在中国大豆市场不构成替代效应。人民币与巴西雷亚尔的货币汇率(lnERbra)回归系数为正且统计显著,说明中国对美国大豆进口主要受到中国与巴西雷亚尔汇率影响,当中国与巴西雷亚尔汇率上升,中国对巴西大豆进口成本上升,中国对美国大豆进口价格也会上升。人民币与阿根廷比索的汇率(lnERarg)和与俄罗斯卢布的汇率(lnERrus)对中国自美国进口大豆价格影响不显著。此外,用来表示中国国内大豆需求的转换变量lnGDP和lnCPI回归系数均不显著,说明中国国内大豆需求对美国大豆出口到中国影响不显著,表明中国在中美大豆贸易中的价格影响力较弱。

2.巴西大豆在主要大豆进口国的贸易市场势力分析。表3中,巴西大豆在中国、荷兰、日本、泰国、西班牙、德国、土耳其的出口剩余需求弹性系数分别为-0.12、-0.193、-0.014、-0.32、-0.441、-0.141、-0.229,且大部分统计显著,仅荷兰和德国统计不显著,说明当中国、日本、泰国、西班牙、土耳其对巴西大豆进口量均增加1%时,各国对巴西大豆进口价格对应下降0.12%、0.014%、0.32%、0.441%、0.229%。其中,巴西大豆出口数量对自身出口价格的影响在泰国和西班牙数值分别为-0.32和-0.441,影响非常明显,说明巴西大豆在泰国和西班牙具有很强的出口市场势力。巴西大豆出口数量对自身出口价格的影响在中国和土耳其数值分别为-0.12和-0.229,影响较为明显,说明巴西大豆在中国和土耳其具有较强的出口市场势力。巴西大豆出口数量对自身出口价格的影响在日本数值为-0.014,表明巴西大豆在日本具有较弱的市场势力。同时巴西大豆在荷兰和德国出口市场势力回归系数不显著,即在这两国不具有出口市场势力。

在中国、日本、泰国、西班牙、土耳其大豆进口市场上,用来表示进口需求变量的国内生产总值(lnGDP)和消费者价格指数(lnCPI)回归系数总体为正且部分显著,说明随着各国对巴西大豆进口需求量的增加,对巴西大豆的进口价格也会上升。在中国、日本、泰国、西班牙、土耳其大豆进口市场上,用来表示巴西大豆竞争国成本转换变量的生产价格指数(lnPPI)和汇率(lnER)总体为正且部分显著,说明当主要竞争国的成本相对越低时,对巴西的大豆进口价格也会下降,表明在这五个国家大豆进口市场上,主要竞争国与巴西大豆出口形成替代效应。

3.加拿大大豆在主要大豆进口国的贸易市场势力分析。加拿大大豆在中国、荷兰、日本、泰国、西班牙、德国、印度尼西亚的出口剩余需求弹性系数分别为-0.014、-0.025、-0.109、-0.146、-0.08、-0.02、-0.052,且大部分统计显著,仅中国和泰国统计不显著,说明当荷兰、日本、西班牙、德国、印度尼西亚对加拿大大豆进口量均增加1%时,各国对加拿大大豆进口价格对应下降0.025%、0.109%、0.08%、0.02%、0.052%。加拿大大豆出口数量对自身出口价格的影响在日本数值为-0.109,表明具有较大的市场势力;在西班牙和印度尼西亚数值分别为-0.08和-0.052,具有一定市场势力;在荷兰和德国数值分别为-0.025和-0.02,具有较弱的市场势力;同时加拿大大豆在中国和泰国剩余需求弹性系数统计不显著,即在这两国不具有出口市场势力。

在荷兰、日本、西班牙、德国、印度尼西亚大豆进口市场上,用来表示进口需求变量的国内生产总值(lnGDP)和消费者价格指数(lnCPI)回归系数总体为正且部分显著,说明随着各国对加拿大大豆进口需求量的增加,对加拿大大豆的进口价格也会上升。在荷兰、日本、西班牙、德国、印度尼西亚大豆进口市场上,用来表示加拿大大豆竞争国成本转换变量的生产价格指数(lnPPI)和汇率(lnER)总体为正且部分显著,说明当主要竞争国的成本相对越低时,对加拿大的大豆进口价格也会下降,表明在这五个国家大豆进口市场上,主要竞争国与加拿大的大豆出口形成替代效应。

4.阿根廷、巴拉圭、乌拉圭和俄罗斯大豆出口市场势力分析。阿根廷大豆在中国和西班牙的出口剩余需求弹性系数分别为-0.023和-0.027,且统计结果显著,说明当中国和西班牙对阿根廷大豆进口量均增加1%时,中国和西班牙对阿根廷大豆进口价格对应下降0.023%和0.027%,表明阿根廷大豆出口数量对自身出口价格的影响在中国和西班牙两国均较小,具有较弱的出口市场势力。用来表示进口需求变量的国内生产总值(lnGDP)和消费者价格指数(lnCPI)回归系数总体为正且部分显著,说明随着中国和西班牙对阿根廷大豆进口需求量的增加,对阿根廷大豆的进口价格也会上升,表明中国和西班牙对阿根廷大豆进口量的增加主要受到自身国内需求的影响。用来表示阿根廷大豆竞争国成本转换变量的生产价格指数(lnPPI)和汇率(lnER)总体为正且部分显著,说明当主要竞争国的成本相对越低时,对阿根廷的大豆进口价格也会下降,表明在中国和西班牙大豆进口市场上,美国、巴西与阿根廷的大豆出口形成替代效应。

巴拉圭大豆在荷兰、日本和西班牙的出口剩余需求弹性系数分别为-0.014、-0.015、-0.005,荷兰和西班牙统计结果显著,日本统计结果不显著,说明当荷兰和西班牙对巴拉圭大豆进口量均增加1%时,荷兰和西班牙对阿根廷大豆进口价格对应下降0.014%和0.015%,表明巴拉圭大豆出口数量对自身出口价格的影响在荷兰和西班牙两国均较小,具有较弱的出口市场势力,同时在日本不具有出口市场势力。用来表示进口需求变量的国内生产总值(lnGDP)和消费者价格指数(lnCPI)回归系数总体为正且部分显著,表明荷兰和日本国内需求是推动对巴拉圭大豆进口增加的因素。用来表示巴拉圭大豆竞争国成本转换变量的生产价格指数(lnPPI)和汇率(lnER)总体为正且部分显著,表明在荷兰、日本和西班牙大豆进口市场上,美国、巴西、加拿大与巴拉圭的大豆出口形成替代效应。

乌拉圭大豆在中国的出口剩余需求弹性系数为-0.012且通过统计检验,说明当中国对乌拉圭大豆进口量增加1%时,中国对乌拉圭大豆进口价格下降0.012%,表明乌拉圭大豆在中国具有较弱的出口市场势力。俄罗斯大豆在中国的出口剩余需求弹性系数为-0.004,但未通过检验,表明俄罗斯大豆在中国不具有出口市场势力。用来表示中国进口需求变量的lnGDP在乌拉圭和俄罗斯统计结果都显著,表明中国自身大豆需求是拉动对乌拉圭和俄罗斯大豆进口贸易的主要因素。用来表示乌拉圭和俄罗斯大豆竞争国成本转换变量的生产价格指数(lnPPI)和汇率(lnER)总体为正且大部分统计显著,表明美国、巴西与乌拉圭和俄罗斯在中国大豆进口市场上具有替代效应。

(二)主要大豆出口国大豆出口市场势力影响因素分析

1.表现在大豆产量背后的水土资源状况和国内政策支持。大豆产量规模巨大是大豆出口国具有出口贸易市场势力的前提。作为土地资源密集型农产品,大豆产出高度依赖水土资源,所以主要大豆出口国集中为美国、巴西、阿根廷等新大陆国家,这些国家水土资源丰富(见图2),大豆生产具有先天优势,出口竞争力强。中国由于水土资源紧缺,有限的土地需要首先满足主粮需求,从国外进口大豆虽有效缓解了国内资源环境压力,(2)按照2021年中国大豆单产每公顷1952千克,对外进口大豆9652万吨折算,靠中国自己的耕地满足大豆供给需额外增加耕地面积4944.4万公顷。但也削弱了中国大豆产业竞争力。从政策支持来看,美国、巴西等大豆出口国为增强本国大豆出口贸易市场势力,为大豆生产建立了系统完备、高强度的补贴政策,为企业提供了完善的金融支持和自然灾害保险,并在农业生产技术指导、税收减免、国际贸易服务等方面给予全方位支持,而且还通过加强国际市场动态研究、积极参与国际粮农治理、在WTO等多边组织中发挥作用、降低大豆出口税率等措施增强大豆出口竞争力。

2.表现在大豆贸易价格背后的汇率变化影响。汇率是通过贸易国间货币兑换比率的变化来影响大豆产品价格,从而对大豆进出口市场势力产生深刻影响的。图3为主要大豆出口国货币与人民币近15年的汇率变化情况,可见主要大豆出口国货币相对于人民币都呈贬值状态,使出口国的大豆到岸价格表现得更加便宜,增加了出口国大豆的出口贸易市场势力。其中,巴西和阿根廷货币相对于人民币贬值幅度最大,表现最为明显。从图4主要大豆贸易国与巴西雷亚尔汇率的变化情况就可以更清楚地看到这一趋势,除阿根廷外,几乎主要大豆贸易国都相对于巴西雷亚尔升值,使巴西具备更有力的出口贸易市场势力。

图3 1元主要大豆出口国货币兑换人民币汇率变化情况 图4 1元主要大豆贸易国货币兑换巴西雷亚尔汇率变化情况

3.表现在大豆生产者价格背后的供应链体系。大豆生产者价格衡量了单位大豆产品的生产成本。通过这一指标,既可以反映各国大豆产品在自然气候条件、种子研发、农药化肥等种植技术方面的差异,也能很好地反映整个大豆生产过程中政策补贴、税收优惠、农机利用、土地规模化种植等生产方式不同带来的单位大豆产品生产成本差异。大豆生产成本越低,对外出口贸易获利能力越强,也就具有越强的出口贸易市场势力。图5可见,中国单位大豆生产者价格远高于主要大豆出口国,美国在多数年份大豆生产者价格都低于其他国家,使美国在多数年份都具有较强的大豆出口贸易市场势力。2004—2020年变化趋势显示,中国、美国和巴西大豆生产者价格分别增长了69.76%、94.31%和-2.6%,导致美国大豆出口市场势力呈减弱趋势,巴西逐渐具备更强的市场势力。但从供应链体系来看,美国邦吉、嘉吉、ADM、孟山都等跨国贸易集团,通过向巴西、阿根廷等主要大豆生产国提供转基因种子、金融贷款、与豆农进行“合约生产”等方式,牢牢控制着国际大豆贸易从种子、种植、收购、仓储、流通、加工等关键供应链环节,美国始终保持较强的出口贸易市场势力。

图5 2004—2020年中国与主要大豆出口国大豆生产者价格比较(单位:美元/吨)

4.表现在大豆期货交易市场背后的金融控制力。期货市场对现货市场价格具有很强的引导性。美国芝加哥期货交易所(CBOT)作为全球大豆期货交易中心,是国际大豆市场价格的风向标,主要大豆出口国的定价都参照CBOT美国大豆价格。此外,美国金融市场发达,通过设计各种复杂的大豆金融衍生品,利用CBOT在国际大豆期货交易市场的中心地位,操纵贸易价格,实现交易避险套利,其他国家由于在金融市场经验不足,往往容易吃亏,这是美国大豆出口贸易具有较强市场势力的重要原因。

五、结论与启示

通过对国际大豆贸易整体状况和进口来源结构的分析,本文利用RDE模型实证分析了世界7个主要大豆出口国在8个主要大豆进口国的出口贸易市场势力,结论总结如下。

第一,1996—2021年,世界大豆贸易表现为较高的集中度。从进口集中度看,CR8从1996年的69.8%增长到2021年的83.45%,各主要进口国进口份额从1996年的相对均衡发展到2021年中国大豆进口“一家独大”的格局。从出口集中度看,国际大豆出口市场CR8集中度都在98%以上,各主要出口国出口份额从1996年美国“一家独大”,发展为2021年美国、巴西主要垄断,且巴西取代美国成为最大大豆出口国。第二,7个主要大豆出口国除俄罗斯外,在主要大豆进口国都具有不同大小的出口贸易市场势力。其中,美国大豆出口贸易市场势力在中国、荷兰、日本、西班牙和印度尼西亚都很强,在土耳其较强;巴西大豆出口贸易市场势力在泰国和西班牙很强,在中国和土耳其较强,在日本较弱;加拿大大豆出口贸易市场势力在日本、西班牙和印度尼西亚较强,在荷兰和德国较弱;阿根廷大豆在中国和西班牙具有较弱的出口贸易市场势力;巴拉圭大豆在荷兰和西班牙具有较弱的出口贸易市场势力;乌拉圭大豆在中国具有较弱的出口贸易市场势力;俄罗斯大豆在中国不具有出口贸易市场势力。水土资源状况、国内政策支持、汇率变化、生产者价格、供应链体系、金融期货等是影响主要大豆出口国在主要大豆进口国贸易市场势力的关键因素。第三,在中国大豆市场上,美国具有非常强的出口贸易市场势力,巴西具有较强的出口贸易市场势力,阿根廷、乌拉圭具有较弱的出口贸易市场势力,加拿大和俄罗斯在中国不具有出口贸易市场势力。这与美国的邦吉、嘉吉、ADM、孟山都等跨国贸易集团的影响有关。根据上述研究分析和结论,得出如下政策启示。

一是大豆作为我国因竞争力下降带来自给率下降最典型的农产品,提高大豆产品竞争力,应着力提高整个大豆产业体系的竞争力。通过两个市场保障国内大豆有效供给,关键要把握好国际贸易中的大豆市场定价权,对国际大豆产品贸易定价权的影响力大小(即市场势力)是整个大豆产业体系和贸易体系竞争力的体现,也是影响国内大豆有效供给的关键。二是从提高整个大豆产业体系竞争力出发,在国内推进农业供给侧结构性改革,需深入实施大豆振兴计划,完善大豆产业体系和经营体系。从我国实际出发,以提高单位面积大豆产值为核心,稳定现有支持政策和补贴,在豆种研发、田间农业技术推广更新、玉米大豆带状复合种植、国产大豆优质蛋白精深加工、品牌打造等方面发力。三是在国际上构建完整的大豆国际贸易产业链,以提高我国农业资源掌控能力和大豆进口有效供给能力。要做好重点国别大豆投资潜力研究,加大重点国别大豆产业投资力度,鼓励国内大型粮企走出去,从种植、收购、仓储、流通、加工等供应链关键环节入手,支持培育具有中国特色的跨国粮食贸易巨头,增强我国大豆贸易话语权。四是在国际上还要不断增强大豆进口风险管控能力,降低国内大豆对外进口集中度和依存度。实行进口国别多元化策略,进一步加强与“一带一路”沿线国家的农业合作,包括大豆种植技术、农业机械和相关生产资料,不断拓宽我国大豆进口来源。实行进口产品多元化策略,加强对国际大豆替代性农产品的研究及其价格变化监控,促进大豆产品的多元化进口和替代。同时在国内根据实际需要发展牧草产业,做好豆粕减量替代等。五是积极参与国际粮农治理,充分利用双边或多边贸易合作机制,减少大豆贸易壁垒,降低贸易成本,不断提升我国在大豆国际贸易中的规则制定能力和话语权。积极培育、完善国内大豆贸易市场,利用我国作为全球最大大豆买家的优势,加强国内大豆期货贸易市场建设,不断提高我国大豆期货市场对国际大豆贸易价格的影响力。