研发费用加计扣除政策对制造业的创新激励效应研究

2023-08-31赵金花

赵金花

摘要:十九大报告指出,要加快建设制造强国,加快发展先进制造业。几十年来,虽然我国制造业迅猛发展,但制造业产品附加值不高、创新能力薄弱、核心技术缺失等痛点问题亟待解决。基于制造业举足轻重的经济地位和深入实施的研发费用加计扣除政策,结合以往研究成果,本文选取研发投入强度作为中介变量建立模型,检验在制造企业创新活动中研发费用加计扣除政策发挥的作用,并探究该政策影响企业创新行为的传导机制,同时分析不同类型的制造企业对研发费用加计扣除政策的敏感程度。

关键词:制造业 研发费用加计扣除 研发投入 创新产出

中图分类号:F273.1 F233 F425

一、引言

制造业作为国民经济发展的支柱产业,是我国创造力、竞争力和综合国力的重要保证。但我国制造业长期依靠“高投资、高耗能、高排放”的粗放型发展方式,存在着产业结构不合理、产品附加值不高、创新能力薄弱、核心技术缺失等问题。而要加快破解制造业长期积累的矛盾和问题,实现制造业转型升级,需要将创新作为推动制造业高质量发展的内在驱动力,不断加快新旧动能转换,推动我国制造业从“量”到“质”的提升。

研发费用加计扣除政策经过16年的不断发展与完善,成为了我国税收政策的一大亮点。本文选取了A股制造业企业2015—2020年年报中的税收优惠、研发投入和创新产出的数据,以此建立模型,深入分析我国制造业是否高效利用了“减税降费”的红利积极开展创新活动,同时了解该政策在制造业创新活动中发挥何种作用,加深对研发费用加计扣除政策和创新产出的关系的认识。

二、研发费用加计扣除政策激励企业创新的传导机制

研发费用加计扣除政策可以通过降低创新主体研发成本、提高企业利润、与企业共担研发风险、传递政策导向信号以及吸引投资等方式来使企业增加研发投入力度。研发投入的增加又有利于企业设备的更新迭代,提高技术水平,获取更多的外部知识,培育创新型人才,以此推动企业实现创新产出 [1]。值得注意的是,企业可能存在避税动机,即将其他费用纳入研发费用中进行加计扣除以此获得税收优惠,避税动机的存在会减少研发费用加计扣除政策的效力,不利于企业创新产出。同时,政府并不能要求企业将上一年所获得的资金优惠继续投入未来的研发活动中去,这就导致企业可能选择投资收益期更短、收益率更高的项目而抑制研发投入的增加 [2]。研发费用加计扣除政策激励企业创新的传导机制如图1所示。

三、研发费用加计扣除政策对制造业创新影响的实证分析

(一)研究方法、样本选取、数据来源及变量说明

1.研究方法和样本选取

本文参考温忠麟和叶宝娟[3]、唐明和旷文雯[4]的研究方法,选取A股制造业企业2015—2020年的926个数据为样本,以研发投入强度作为研发费用加计扣除政策和创新产出的中介变量,检验在制造企业研发阶段和产出阶段研发费用加计扣除政策发挥的作用,并研究企业异质性对研发费用加计扣除政策的敏感程度。

2.数据来源

本文选取在A股上市的制造业企业2015—2020的年报数据作为样本以开展实证研究。年报数据来源于锐思数据库和国泰安数据库,企业专利获得数据来自于中国研究数据服务平台。

3.变量说明

(1)因变量。本文的因變量为创新产出。本文将用专利获得数量代表创新产出,同时将专利获得总数取自然对数以减弱专利获得数的右偏分布。

(2)自变量。采用研发费用加计扣除优惠强度作为自变量。其中,2015—2017年的样本,加计扣除比例为50%,其他样本为75%。

(3)中介变量。根据传导机制分析和相关研究,将企业当年研发投入强度作为中介变量 [5]。

(4)控制变量。企业的研发投入和创新产出还会受到除税收优惠以外的其他因素的影响。基于数据的可得性和可靠性,本文考虑的控制变量包括资产负债率、营业收入增长率、产权性质、净资产收益率[6]。

变量名称及衡量标准见表1。

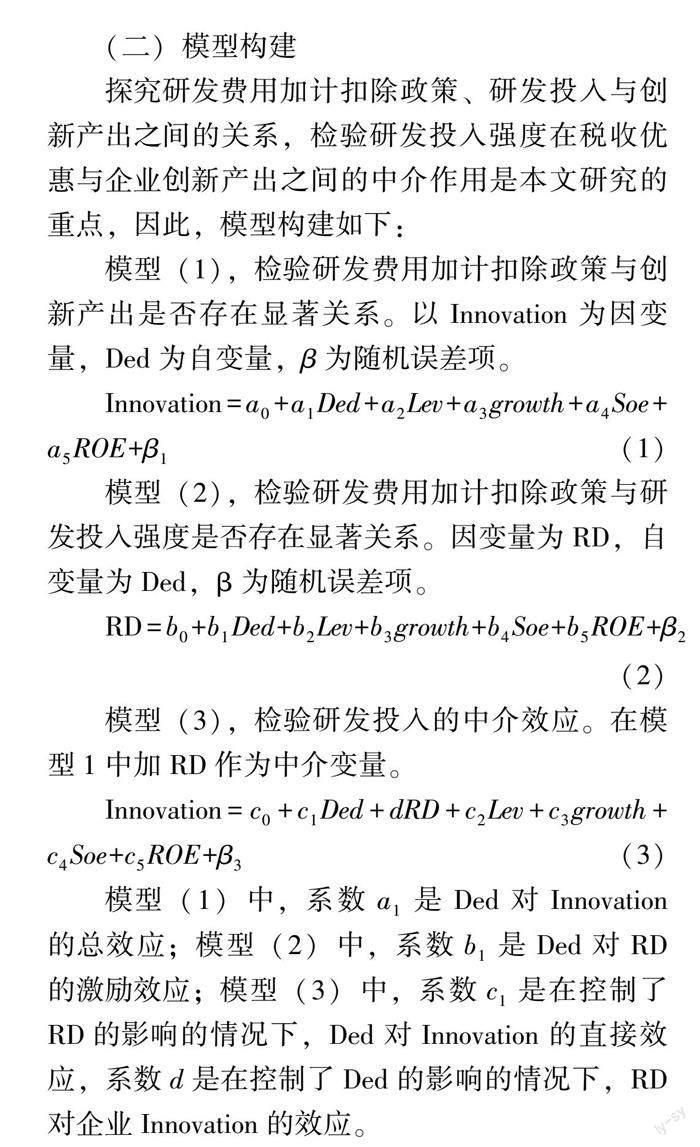

(二)模型构建

探究研发费用加计扣除政策、研发投入与创新产出之间的关系,检验研发投入强度在税收优惠与企业创新产出之间的中介作用是本文研究的重点,因此,模型构建如下:

模型(1),检验研发费用加计扣除政策与创新产出是否存在显著关系。以Innovation为因变量,Ded为自变量,β为随机误差项。

Innovation=a0+a1Ded+a2Lev+a3growth+a4Soe+a5ROE+β1(1)

模型(2),检验研发费用加计扣除政策与研发投入强度是否存在显著关系。因变量为RD,自变量为Ded,β为随机误差项。

RD=b0+b1Ded+b2Lev+b3growth+b4Soe+b5ROE+β2(2)

模型(3),检验研发投入的中介效应。在模型1中加RD作为中介变量。

Innovation=c0+c1Ded+dRD+c2Lev+c3growth+c4Soe+c5ROE+β3(3)

模型(1)中,系数a1是Ded对Innovation的总效应;模型(2)中,系数b1是Ded对RD的激励效应;模型(3)中,系数c1是在控制了RD的影响的情况下,Ded对Innovation的直接效应,系数d是在控制了Ded的影响的情况下,RD对企业Innovation的效应。

(三)实证结果及说明

1.描述性统计分析结果

根据描述性统计分析结果显示:①研发投入(RD)的平均值为4.81,标准差为4.95,说明样本企业之间在研发创新方面的资金投入差距很大;②创新产出(Innovation)上,Patent获取总数的平均值为32.77个,标准差为78.75,说明企业的创新产出水平差异较大;③税收优惠强度(Ded)平均值为 0.004 3,标准差为 0.003 8,结合最小值和最大值,样本企业享受该政策的程度差异较小,说明加计扣除政策在制造业中具有普惠性的特点;④从各控制变量来看,样本企业在资产负债率(Lev)、营业收入增长率(Growth)和净资产收益率(ROE)方面均有较大差异。

2.实证结果分析

结合构建的3个模型,参考中介效应逐步检验法,我们利用stata对数据进行回归分析,具体分析如下:

模型(1)回归结果显示:①在控制了其他变量的情况下,加计扣除政策强度每上升0.1%会使企业专利获得总数的对数增加 0.069 49(Ded系数为69.49且在1%的水平上显著)。这说明企业创新产出的增加受研发费用加计扣除政策的影响显著;②企业净资产收益率与企业创新产出在10%的水平上显著,企业可能认为在净资产收益率较高的情况下,研发投资会给企业带来更大收益,从而增加了研发活动 [7];③营业收入增长率与创新产出在10%的水平上显著负相关,这表明企业可能注重短期营业收入的增长而忽略了创新对营业收入持续性增长的作用。

模型(2)回归结果显示:①在稳定了其他变量的情况下,企业研发投入的增加受研发费用加计扣除政策的影响显著(Ded的系数为621.86且在1%的水平上显著);②产权性质对研发投入的促进作用在1%的水平上显著,这显示在稳定其他变量的情況下,国有制造企业的研发投入强度显著高于民营制造企业,这可能是因为国有制造企业拥有更雄厚的资本,风险承受能力强;③企业资产负债率对研发投入的促进作用在10%的水平上显著,且呈现负相关关系,原因可能在于资产负债率较高的企业融资受限,自由资金不足以进行研发投入,样本企业也不愿意以债务资金来进行研发投资;④营业收入增长率和净资产收益率与研发投入强度显著负相关,这说明在其他变量不变的情况下,营业收入增长率或净资产收益率高的企业反而研发投入强度较低。

模型(3)回归结果显示:①在其他变量不变且控制了研发投入(RD)的情况下,研发费用加计扣除政策强度(Ded)每上升0.1%会使企业专利获得总数的对数增加 0.064 74;②在其他变量不变且控制了研发费用加计扣除政策强度(Ded)影响后,研发投入对专利获得总数的效应在10%的水平上显著为正;③在其他情况不变下,资产负债率(Lev)与创新产出(Innovation)在1%的水平上正相关,这表明企业创新产出受企业负债水平的影响。虽然资产负债率的提高不利于企业研发投入的增加,但较高的资产负债率会提升外部监督强度,可能会促使企业研发效率提高,从而增加企业创新产出 [8]。

综合三个模型回归结果,在稳定了相关变量的情况下,可以发现:①研发费用加计扣除政策(Ded)对创新产出(Innovation)的正向激励效应显著;②研发费用加计扣除政策(Ded)对研发投入(RD)正向激励效应显著;③控制了加计扣除政策(Ded)的影响之后,研发投入强度能够促进企业的专利获得。这些结果说明加计扣除政策能够间接刺激企业的创新产出,间接效应为 4.974 88(621.86×0.008),也即研发投入在研发费用加计扣除政策对创新产出的激励效应中产生了部分中介效应,该部分中介效应占总效应的比例为7.12%(4.944 88÷69.49)。

3.Bootstrap检验法

由于中介效应逐步检验法的检验效果有限,所以我们通过Bootstrap检验法抽样500次再次对研发投入的中介效应进行分析,以研发费用加计扣除强度(Ded)为自变量,创新产出(Innovation)为因变量,研发投入(RD)为中介变量,资产负债率(Lev)、营业收入增长率(Growth)、产权性质(Soe)和净资产收益率(ROE)为控制变量。根据表2中的检验结果,间接效应_bs_1在5%水平下是显著的,直接效应 _bs_2 在1%水平下是显著的,从中可以看出中介效应是成立的。

4.研发费用加计扣除政策对不同类型制造业的激励效应

根据以上研究,我们已经发现税收优惠对企业创新产出的激励作用会受到研发支出这一中介效应的影响。通过研究税收优惠对不同类型制造业的激励作用,能够检验研发费用加计扣除政策的有效性和普适性,为推动税收优惠制度改进提供意见和建议。因此,将926个制造业企业分为三类,分别为轻纺工业企业、资源加工工业企业、机械和电子制造业企业,分别研究该政策的激励效应。

分析显示,轻纺工业企业创新产出受研发费用加计扣除政策的影响最为明显,其他变量不变且控制了研发投入的情况下,加计扣除强度每增加0.1%会使企业专利获得总数的对数增加 0.098 026,专利获得总数会增加10.3%,大于样本平均值6.69%,即在三类制造业企业中,研发费用加计扣除政策对轻纺工业企业创新产出的刺激作用最强。就研发投入对于创新产出的促进作用来说,轻纺工业企业研发投入强度的增加对创新产出的作用最大,而资源加工工业企业研发投入与创新产出负相关,加大研发投入可能并不会带来可观的产出 [9]。另外,营业收入增长率与轻纺工业企业创新产出正相关,与资源加工工业企业、机械和电子制造业企业的创新产出负相关;民营轻纺工业企业、国有资源加工工业企业、国有机械和电子制造业企业对研发费用加计扣除政策更敏感,这可能是因为不同类型的企业研发风险、企业资本不同,资源加工工业企业、机械和电子制造业企业的研发活动需要投入更多的资金和更高的技术,研发活动中的风险较大,而国有企业风险承受能力更大。

因此,轻纺工业企业、机械和电子制造业企业可以积极加大研发投入,以获得更大的税收优惠“红利”,同时实现更多的创新产出,提高企业竞争力和产品附加值。对于资源加工工业企业,需要政府加大税收优惠和政府补助,以分担企业研发活动中的风险,降低企业成本,刺激企业创新活力 [10]。

四、结论及建议

(一)研究结论

本文实证分析结果表明,研发费用加计扣除政策对我国制造企业创新产出激励效应显著,这一激励效应有直接效应和间接效应,间接效应部分是通过研发投入来实现的。而不同类型的制造业企业对研发费用加计扣除的敏感程度不同,研发费用加计扣除政策对轻纺工业企业创新产出的激励效用大于机械和电子制造业企业,对资源加工工业企业创新产出的激励作用不明显。同时,不同产权性质的企业的创新产出对税收优惠的敏感程度不同,民营轻纺工业企业、国有资源加工工业企业、国有机械和电子制造业企业对研发费用加计扣除政策更敏感。

(二)政策建议

根据本文研究,我们可以对相关制造业企业和政府提供以下建议。

1.轻纺工业企业、机械和电子制造业企业可以积极加大研发投入,以获得更大的税收优惠“红利”;

2.民营资源加工工业企业要综合分析研发活动初始阶段、成熟阶段、产出阶段中的风险、成本和收益,谨慎做出研发决策。

3.政府积极探寻多元化、多层次研发优惠政策,“因企制宜”,有针对性地对不同企业实施差异化优惠政策,对创新投入大、风险高、技术含量多的企业提供更多税收优惠和政府补助,激发创新活力。

4.政府可以对企业获得的优惠盈余资金进行用途限制,或是提高下一年优惠比例以鼓励企业继续投入研发。

5.将创新产出纳入国有企业绩效考核指标,明确国有企业管理层的职责划分和绩效考核。

6.建立健全创新激励导向的税收法律法规政策体系,包括增强创新激励税收优惠的覆盖范围、延长税收优惠政策的時间期限、实行透明的申报程序,减少企业投机行为。

参考文献:

[1]林伯强,徐斌. 研发投入、碳强度与区域二氧化碳排放[J]. 厦门大学学报(哲学社会科学版),2020(4):70-84.

[2]靳卫东,任西振,何丽. 研发费用加计扣除政策的创新激励效应[J]. 上海财经大学学报,2022,24(2):108-121.

[3]温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014,22(5):731-745.

[4]唐明,旷文雯. 研发费用加计扣除是否激励了企业创新产出——基于研发投入中介效应的分析[J]. 税收经济研究,2021,26(1):23-33.

[5]贾洪文,程星. 政府税收优惠对企业创新的影响研究——基于融资约束视角[J]. 税务与经济,2022(4):10-18.

[6]谢林海,李一帆,郑明贵. 财税激励政策对新能源产业创新绩效的影响——研发投入的中介效应[J]. 管理现代化,2022,42(1):53-57.

[7]唐玮,赵星竹,周畅. 税收征管与企业创新:抑制或激励——A股医药制造业上市公司的证据[J]. 数理统计与管理,2022,41(6):1116-1131.

[8]陈世辉,殷晓红. 政府研发补助、寻租与企业研发绩效[J]. 会计之友,2019(10):61-68.

[9]石绍宾,李敏. 研发费用加计扣除政策调整对企业创新的影响——基于2013-2019年上市公司数据[J]. 公共财政研究,2021(3):4-28.

[10]陈红,张玉,刘东霞. 政府补助、税收优惠与企业创新绩效——不同生命周期阶段的实证研究[J]. 南开管理评论,2019,22(3):187-200.

责任编辑:姜洪云