跨境电商上市企业综合绩效评价

2023-08-30吴刚龙

吴刚龙

摘要: 以63家跨境电商上市企业为样本,构建出跨境电商上市企业综合绩效评价体系,并对其进行评价。研究发现,受疫情和国际贸易环境等因素影响,我国跨境电商上市企业的总体绩效水平仍然较低,行业内企业绩效水平很不均衡且差距较大,不同类型企业的绩效水平也很不均衡。跨境电商上市企业主要集中于我国东南部省份,尤其集中在长三角、珠三角经济发达地区,但长三角比珠三角发展得更好。此外,不同区域不同因子的企业综合绩效得分,同样也呈现出较大的差异。基于此结论,给出了上市企业应当积极转型成为跨境电商服务企业、广东区域上市企业继续加快产业结构升级转型,加强珠三角跨境电商人才的引进和培养以及健全市场监管机制等建议。

关键词:企业绩效;跨境电商;上市企业;因子分析

中图分类号:F724.6;F275.5 文献标志码:A 文章编号:1008-4657(2023)04-0038-13

0 引言

2020年,在疫情反复和全球贸易萎缩的背景下,中国成为全球唯一实现货物贸易正增长的主要经济体,全年进出口总值超过32万亿元。作为外贸的新业态,跨境电商迅猛发展,据海关数据统计,2020年我国跨境电商进出口1.69万亿元,增长31%。2021年这一数据达到1.98万亿元,增长15%。在全球经济复苏仍受疫情影响的情况下,我国进出口规模仍然实现持续快速增长。2022年政府工作报告中提出,加快发展外贸新业态新模式,充分发挥跨境电商作用,支持建设一批海外仓。随着以国内大循环为主体、国内国际双循环相互促进的新发展格局的快速构建,2022年中国跨境电商市场规模将有望继续保持高速增长态势。

跨境电商行业得到了飞速发展并成为中国经济新的增长点。在这样的背景下,跨境电商企业也得到了长足的发展,涌现出了一大批优秀的企业入局并上市。由于跨境电商本质上仍然是国际贸易,受全球贸易增长乏力和贸易保护抬头的影响,中国跨境电商上市企业在经营业绩、综合绩效和竞争力等方面与国际巨头相比仍有一定差距。对跨境电商企业本身而言,不仅需要在人才、品牌等方面持续改进优化外,还要求企业在市场调研、选品、物流方案设计、营销推广、客户服务等常规方面不断的提高和完善。上述差距和问题,使我们不得不对跨境电商企业的经营效率和绩效水平引起足够重视。如何顺应国家战略发展需要、重塑跨境电商企业国际竞争新优势,在愈演愈烈的国际贸易市场中提高企业经营效率和综合绩效水平已成为目前迫切需要解决的问题。

1 文獻综述

跨境电商发展真正迎来爆发的时间是2013年。梳理发现,现有关于企业绩效结合跨境电商方面的相关研究文献也集中在2013年后。在中国知网、维普以及万方数据库主题栏搜索同时含有“跨境电商”和“绩效”两词,发现相关参考文献较少,涉及到跨境电商企业综合绩效研究的比较权威和引用较多的文献非常少,也不成体系。国内学者主要从跨境电商企业绩效评价体系、评价方法以及影响因素三个方向进行研究。

1.1 跨境电商企业绩效评价体系研究

王剑潇等[ 1 ]基于TOE框架,从组织、技术、环境的角度构建跨境电商平台的供应链绩效模型;徐书彬[ 2 ]从财务(销售额增加、交易成本降低、客户数量增加)、客户(对商务网站、客户对物流服务及客户对售后服务的满意度提高)、组织(员工的劳动生产率提高、企业内部交流和管理水平提高)三个维度8个指标衡量企业绩效;史振厚等[ 3 ]从偿债能力、盈利能力、经营能力、发展能力、每股指标五个方面选取15项财务指标,构建经营能力综合评价指标体系;马述忠等[ 4 ]选取了反映企业盈利能力、营运能力、偿债能力和现金流量能力等12个指标构建指标体系,对中国跨境电商上市企业综合绩效进行评价;张夏恒等[ 5 ]将跨境电商公司绩效分为基础性绩效、服务性绩效和成长性绩效,由此构建出综合评价体系,并实证分析了我国跨境电商上市公司的综合绩效差异;周宝玉[ 6 ]从盈利能力、营运能力、偿债能力、风险能力四个方面构建跨境电商上市企业综合绩效评价体系,并对中国48家A股上市公司的综合绩效进行研究;梁绮慧[ 7 ]构建了影响中国跨境电商企业出口绩效的分析框架,具体分析了交易成本和先行优势对于中国跨境电商企业出口绩效的影响。企业绩效评价体系研究由来已久。近几年,针对跨境电商企业研究企业绩效的文献也逐渐丰富,梳理发现,学者更倾向于研究企业的具体的某一方面的绩效,如研究企业供应链绩效、企业经营绩效、企业盈利能力、企业出口绩效,但在跨境电商企业的综合绩效方面研究较少。

1.2 跨境电商企业绩效评价方法研究

周佰成等[ 8 ]采用经风险调整的EVA方法对中证央企指数的324支样本股票进行研究;陈丽[ 9 ]利用主成分分析法和聚类分析法对49家中国跨境电商A股上市企业和30家新三板挂牌企业进行综合绩效水平研究;陈敏芝[ 10 ]采用DEA方法和Malmquist指数模型对我国60家跨境电商上市企业2016~2019年的综合绩效进行静态和动态分析;常梅[ 11 ]采用DEA方法和聚类分析法对48家A股上市跨境电商企业2015~2020年经营绩效进行分析。梳理发现,学者对于跨境电商企业绩效评价方法使用不一,主要有经济增加值法(EVA)、主成分分析法(PCA)、聚类分析法(CA)、层次分析法(AHP)和数据包络分析法(DEA)等,虽然企业绩效评价方法众多,但至今并未形成统一。

1.3 跨境电商企业绩效影响因素研究

叶晗堃[ 12 ]结合理论分析和问卷调研,构建了一个含有3个层次,5个一级影响因素,22个二级影响因素的跨境电子商务综合绩效影响因素体系;徐书彬[ 2 ]构造了跨境电子商务企业绩效影响因素的概念模型,包括技术、组织内、组织间和环境4个层面共12个因素,并提出12个研究假设;梁绮慧[ 7 ]构建了影响中国跨境电商企业出口绩效的分析框架,重点阐述交易成本和先行优势分别对中国跨境电商企业出口绩效的直接影响和间接影响。由于跨境电商行业兴起的历史较短,跨境电商的法律地位直到2014年7月才得以明确,现有对跨境电商企业绩效影响因素研究的文献较少。

综上所述,本文结合近几年跨境电商蓬勃发展的新趋势,以跨境电商为切入点,构建跨境电商上市企业综合绩效的指标体系并进行实证分析,弥补现有企业综合绩效研究中涉及有关跨境电商与企业绩效相关研究的不足。

2 跨境电商上市企业综合绩效指标选取与评价

2.1 绩效评价指标选取

因子分析法就是用少数几个因子去描述许多指标或因素之间的联系,即将相关比较密切的几个变量归在同一类中,每一类变量就成为一个因子,以较少的几个因子反映原资料的大部分信息[ 13 ]。考虑到本次企业综合绩效评价数据的可获得性和完整性,评价指标的选取主要借鉴史振厚等[ 3 ]、马述忠等[ 4 ]、张夏恒等[ 5 ]、周宝玉[ 6 ]有关企业绩效方面的研究成果,同时参考东方财富网对上市企业2021年度财务分析展示的主要指标,综合梳理后,最终选取4个一级指标、12个二级指标,如表1所示。

2.2 样本来源及数据处理

根据中国各省市区商务部门出台的《电子商务平台基本规范》、中国证监会官网公布的《2021年3季度上市公司行业分类结果》[ 14 ]及参考马述忠等[ 4 ]、徐书彬等[ 15 ]的分类方法,将跨境电商上市企业分为3类:(1)第三方跨境电商平台企业:主要为跨境电商企业提供产品展示、信息发布、在线撮合、网上交易、在线或移动支付等线上交易服务;(2)跨境电商经营企业:通过第三方平台或自建平台开展跨境电商活动;(3)跨境电商服务企业:为跨境电商企业提供诸如软硬件支持、第三方支付、物流、配送和仓储等。

基于前文对跨境电商上市企业的界定,利用同花顺官网的跨境电商概念板块,导出相关上市企业共计94家。在此基础上,通过概念解析、公司概况、经营业务范围等对跨境电商业务布局的描述,剔除2019年后才转型或业务涉及跨境电商企业26家,剔除ST、*ST企业5家,最终选取63家A股上市的跨境电商企业作为样本,包括6家平台企业,36家经营企业,21家服务企业,如表2所示。

运用SPSS24.0软件对收集的数据信息进行处理。为保证数据的准确性和可对比性,先对数据进行标准化处理,用以消除量纲对分析结果的影响。

2.3 数据有效性检验

为考察设计指标对测量内容的真实性程度,本文对指标数据进行效度检验,结果显示数据指标的KMO值为0.751,巴特利特球形检验值为999.988,对应P值为0.000,通过显著性检验,说明指标效度良好,适合做因子分析。如表3所示。

2.4 实证评价研究

根据原有变量的相关系数矩阵,采用主成分分析法提取因子。结果显示,4个因子累积方差贡献率达到85.986%,说明提取的4个因子能较好地表达原始数据中12个二级指标蕴含的信息。如表4所示。

旋转后的成分矩阵,相关度最高的主成分1是X5、X6、X7、X4,将其定义为跨境电商上市企业偿债能力;相关度最高的主成分2是X3、X2、X1,将其定义为跨境电商上市企业盈利能力;相关度最高的主成分3是X11、X12,将其定义为跨境电商上市企业成长能力;相关度最高的主成分4是X9、X8、X10,将其定义为跨境电商上市企业营运能力。如表5所示。

对比前文企业综合绩效评价指标的构建,此次因子所包含的指标变量未发生变化(仅顺序有略微调整),所代表的意义相对集中而突出,符合预期。经整理并计算出各因子权重,最后确定并构建出跨境电商上市企业综合绩效评价指标体系,如表6所示。

利用回归法得到成分得分系数矩阵,如表7所示。

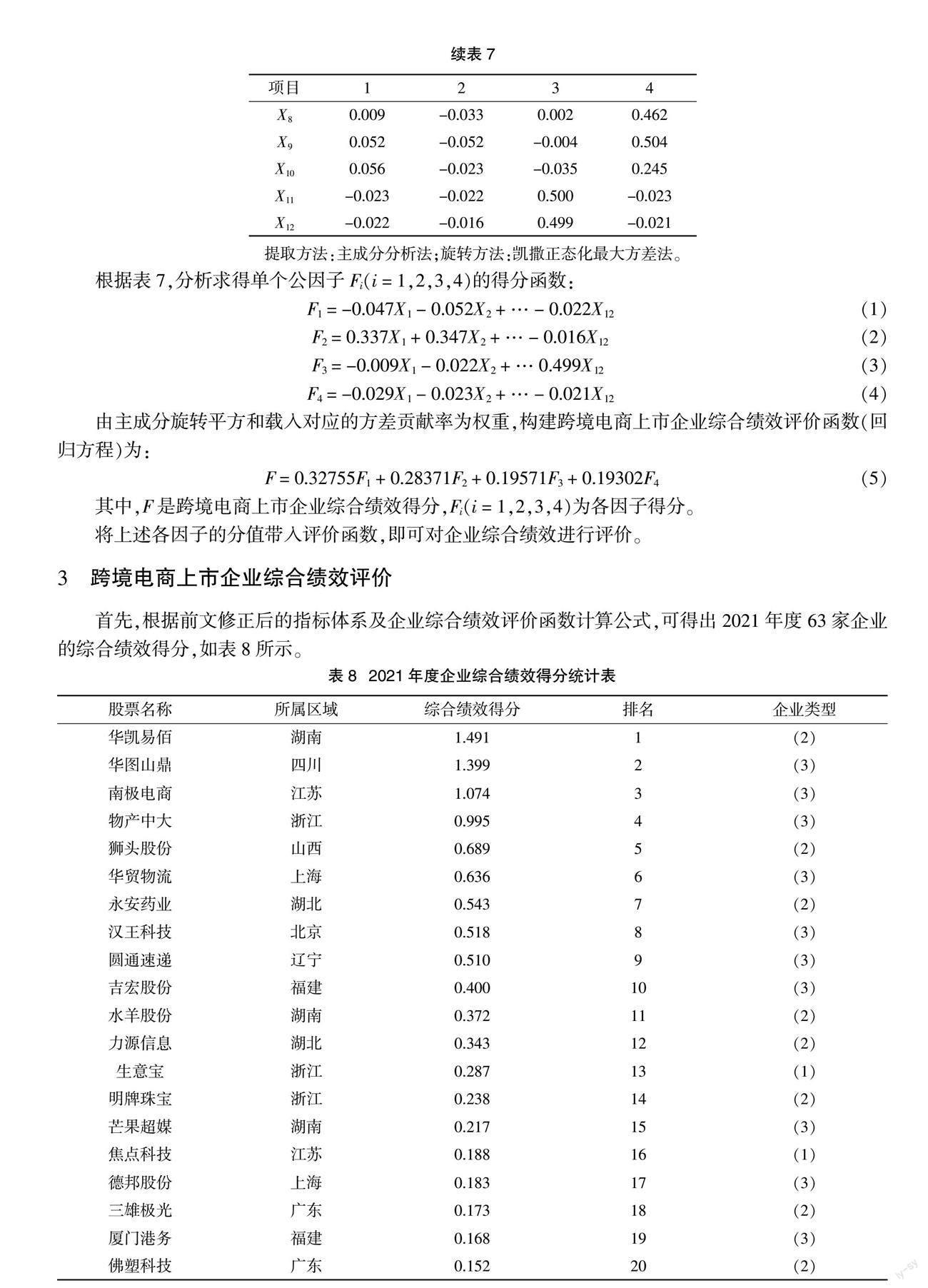

根据表7,分析求得单个公因子Fi(i = 1,2,3,4)的得分函数:

F1 = -0.047X1 - 0.052X2 + … - 0.022X12(1)

F2 = 0.337X1 + 0.347X2 + … - 0.016X12(2)

F3 = -0.009X1 - 0.022X2 + … 0.499X12(3)

F4 = -0.029X1 - 0.023X2 + … - 0.021X12(4)

由主成分旋转平方和载入对应的方差贡献率为权重,构建跨境电商上市企业综合绩效评价函数(回归方程)为:

F = 0.32755F1 + 0.28371F2 + 0.19571F3 + 0.19302F4(5)

其中,F是跨境电商上市企业综合绩效得分,Fi(i = 1,2,3,4)为各因子得分。

将上述各因子的分值带入评价函数,即可对企业综合绩效进行评价。

3 跨境电商上市企业综合绩效评价

首先,根据前文修正后的指标体系及企业综合绩效评价函数计算公式,可得出2021年度63家企业的综合绩效得分,如表8所示。

从企业综合绩效得分结果来看,A股63家跨境电商上市企业中,有29家企業得分大于0,占比46.03%,说明这些企业的综合绩效水平高于行业的平均水平;有34家企业得分小于0,占比53.97%,说明这些企业的综合绩效水平低于行业的平均水平;得分小于0的企业数量多于得分大于0的企业数量,说明我国跨境电商上市企业的总体绩效水平仍然较低。

综合绩效得分排名前5的企业分别是华凯易佰(1.491)、华图山鼎(1.399)、南极电商(1.074)、物产中大(0.995)和狮头股份(0.689),综合绩效得分排名倒五的分别是有棵树(-1.507)、搜于特(-1.069)、星徽股份(-0.907)、新宁物流(-0.840)和人人乐(-0.776),说明行业内企业绩效水平很不均衡且差距较大,领先企业的绩效水平很高,落后企业的绩效水平则很低。

由于跨境电商上市企业所属区域分布较广,为了减少数据分析偶然性,选取超过5家上市企业的区域进行横向比较,如表9所示。

中国跨境电商上市企业主要分布于浙江13家,广东10家,上海6家,湖南6家,福建6家,江苏5家,这几个区域占据中国跨境电商上市企业的73.02%,跨境电商上市企业主要集中于我国东南部省份,尤其集中在长三角、珠三角经济发达地区。从各个区域企业的平均综合绩效得分来看,从高到低依次是浙江0.085,江苏0.236,上海-0.013,湖南-0.028,福建-0.032,广东-0.343,说明浙江和江苏的跨境电商上市企业总体发展水平要优于上海、湖南、福建和广东。广东虽然跨境电商上市企业位居全国第二,但企业总体绩效水平很低。

其次,不同类型的企业综合绩效得分,也呈现出较大的差异,如表10、表11所示。

从企业类型平均得分来看,(1)类和(2)类得分均低于平均水平,(3)类企业的得分最高且高于平均水平,即在2021年度企业绩效比拼中,跨境电商服务企业的平均绩效高于跨境电商经营企业,跨境电商经营企业的平均绩效高于第三方跨境电商平台企业。从具体得分来看,(1)(2)(3)类企业平均绩效分别有50%、61.11%、42.86%的比例低于行业整体平均水平,这说明不同类型企业的绩效水平很不均衡。

最后,不同因子的企业综合绩效得分,呈现出较大的差异,如表12所示。

从企业各因子得分可以看出,企业偿债能力得分有42家企业低于0,企业盈利能力得分有16家企业低于0,企业成长能力有51家企业低于0,企业营运能力得分有39家企业低于0,说明2021年度跨境电商上市企业在偿债能力、成长能力和营运能力方面上较弱,分别有66.67%、80.95%、61.90%的企业绩效的得分低于平均水平,而在盈利能力方面相对较强。值得注意的是,在综合绩效排名前5的企业中,均有至少某个因子得分特别突出,如华凯易佰企业,其成长能力得分7.678 87;南极电商和狮头股份,其偿债能力得分分别是3.525 93、1.756 59;物产中大和华贸物流企业,其营运能力得分分别是5.408 20和2.008 44。

不同区域的各因子平均得分,同样也呈现出较大的差异,如表13所示。

从企业所属区域的各个因子平均得分进行横向比较,在偿债能力方面,江苏的跨境电商上市企业要优于湖南、浙江、广东、上海和福建;在盈利能力方面,浙江、福建、上海和江苏总体表现较强,最弱的是广东;在发展能力方面,湖南可谓一枝独秀,且发展能力最强,其他区域则低于平均水平;而在营运能力方面,福建、浙江和上海高于平均水平,但江苏、湖南和广东则低于平均水平。最后,值得注意的是广东,跨境电商上市企业的主要集聚地,在偿债能力、盈利能力、发展能力以及运营能力均低于平均水平。

4 研究结论及建议

2022年政府工作报告中提出,加快发展外贸新业态新模式,充分发挥跨境电商作用。在此背景下,以63家跨境电商上市企业为样本,对跨境电商上市企业综合绩效进行实证和评价。研究发现:

第一,受疫情和国际贸易环境等因素影响,我国跨境电商上市企业的总体绩效水平仍然较低,行业内企业绩效水平很不均衡且差距较大,同时,不同类型企业的绩效水平也很不均衡;

第二,跨境电商上市企业主要集中于我国东南部省份,尤其集中在长三角、珠三角经济发达地区,但长三角比珠三角发展得更好;

第三,不同区域不同因子的企业综合绩效得分,同样也呈现出较大的差异。

根据研究结论,提出以下三点建议:

第一,建议上市企业化被动为主动,除积极布局独立站、第三方平台业务外,可顺应趋势积极转型成为跨境电商服务企业,如转型成为跨境电商物流、跨境支付、SaaS服务、数字营销等支持服务商。

第二,建議广东地区上市企业加强与其他地区如浙江和江苏的紧密合作,继续加快产业结构升级转型,加强珠三角跨境电商人才的引进和培养以及健全市场监管机制等。

第三,建议偿债能力弱的地区,如湖南、浙江、广东、上海和福建,进一步提高现金利用效率,加强库存商品管理和优化企业资本结构;建议盈利能力弱的地区,如广东和湖南,在跨境平台选择、物流渠道选择及品牌塑造等方面多下功夫;建议发展能力弱的地区,如江苏、浙江、广东、上海和福建,在研发设计、供应链管理及库存管控、营销和推广等方面加以重视和提升;建议营运能力弱的地区,如江苏、湖南和广东,在基本操作技能、数据收集分析能力、客户运维能力等方面要加强。

参考文献:

[1] 王剑潇,田剑英.基于TOE模型的宁波跨境电商绩效评价研究[J].浙江万里学院学报,2016,29(5):31-37.

[2] 徐书彬.基于TOE框架的跨境电子商务企业绩效影响因素研究[D].南昌:江西财经大学,2017.

[3] 史振厚,邱靖涵.“一带一路”视域下跨境电商对河南企业经营能力影响的综合评价[J].管理工程师,2018,23(4):16-26.

[4] 马述忠,陈丽,张洪胜.中国跨境电商上市企业综合绩效研究[J].国际商务研究,2018,39(2):48-66.

[5] 张夏恒,陈怡欣.中国跨境电商综合试验区运行绩效评价[J].中国流通经济,2019,33(9):73-82.

[6] 周宝玉.我国跨境电商上市公司综合绩效研究——基于48家A股上市公司数据的实证分析[J].吉林工商学院学报,2020,36(6):13-17.

[7] 梁绮慧.我国跨境电商企业出口绩效影响因素研究[D].杭州:浙江大学,2021.

[8] 周佰成,马可为,李佐智,等.风险调整EVA模型及其在央企绩效评价中的应用[J].管理世界,2016(6):180-181.

[9] 陈丽.中国跨境电商上市企业综合绩效研究[D].杭州:浙江大学,2019.

[10] 陈敏芝.中国跨境电商上市企业综合绩效研究[D].上海:华东师范大学,2021.

[11] 常梅.基于含负指标动态两阶段DEA的跨境电商经营绩效研究[D].贵州:贵州大学,2022.

[12] 叶晗堃.跨境電子商务成功实施影响因素研究[D].南昌:江西财经大学,2016.

[13] 薛薇.统计分析与SPSS的应用[M].北京:中国人民大学出版社,2017.

[14] 中国证券监督管理委员会.2021年3季度上市公司行业分类结果[EB/OL].(2021-11-10)[2022-08-22].http://www.csrc.gov.cn/csrc/c100103/c1558619/content.shtml.

[15] 徐书彬,叶晗堃.跨境电商上市企业经营效率评价——基于三阶段DEA模型[J].技术经济与管理研究,2019(10):75-81.

Comprehensive Performance Evaluation of Cross-border

E-commerce Listed Enterprises

WU Ganglong

(College of Commerce, Liming Vocational University, Quanzhou 362000, China)

Abstract:Taking a sample of 63 listed cross-border e-commerce enterprises, a comprehensive performance evaluation system for listed cross-border e-commerce enterprises was constructed and evaluated. The study found that, due to factors such as the epidemic and the international trade environment, the overall performance level of listed cross-border e-commerce enterprises in China is still low, the performance level of enterprises in the industry is very uneven and widely disparate, and the performance level of different types of enterprises is also very uneven. Cross-border e-commerce listed enterprises are mainly concentrated in China's southeastern coastal provinces, especially in the economically developed regions of the Yangtze River Delta and the Pearl River Delta, but the Yangtze River Delta is better developed than the Pearl River Delta. In addition, the overall performance scores of enterprises on different factors in different regions likewise show large differences. Based on this conclusion, recommendations were given that listed enterprises should actively transform into cross-border e-commerce service enterprises, listed enterprises in the Guangdong region should continue to accelerate the upgrading and transformation of their industrial structure, strengthen the introduction and training of cross-border e-commerce talents in the PRD and improve the market supervision mechanism.

Key words:enterprises performance;cross-border e-commerce;listed enterprises;factor analysis

[责任编辑:郑笔耕]