福耀玻璃:产品结构优化业绩稳健增长

2023-08-22股市动态分析

股市动态分析

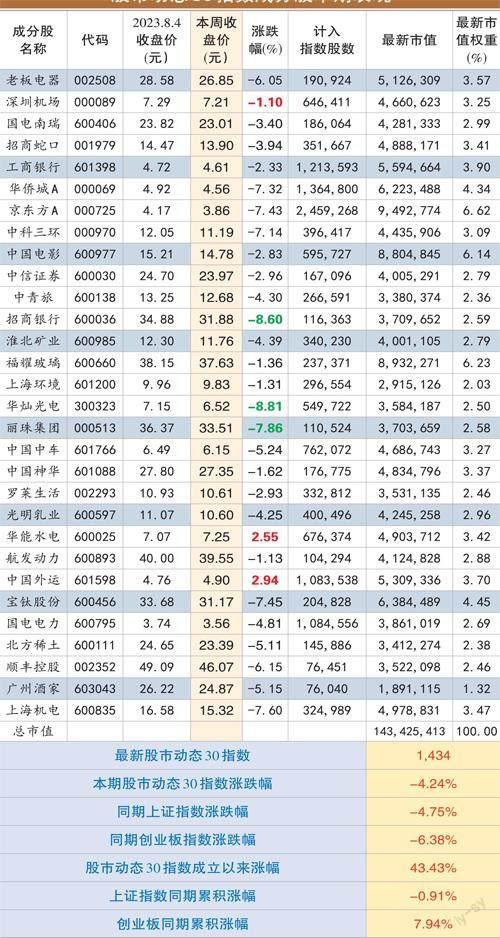

本期股市动态30指数收于1434点,较上期下跌4.24%,同期上证指数下跌4.75%,创业板指数下跌6.38%。成分股中,中国外运、华能水电和深圳机场等个股涨幅靠前。招商银行、华灿光电和丽珠集团等涨幅靠后。

个股点评:

福耀玻璃(600660):8月17日公司发布了2023年中报,上半年实现营收150.3亿元,同比增长16.5%,归母净利润28.4亿元,同比增长19.1%,其中二季度单季实现营收79.8亿元,同比增长25.5%,归母净利润19.2亿元,同比增长27.2%,扣非后净利润19.15亿元,同比增长31.6%。

公司利润总额同比增长了24.36%,其中:1)人民币贬值,汇兑收益增加0.9亿元至5.99亿元;2)海运费用降价影响成本减少,同比增加利润总额1.5亿元;3)能源涨价致使成本增加,利润总额同比减少1.14亿元;4)纯碱涨价影响成本增加,利润总额同比减少3806万元。若剔除掉上述影响,公司利润总额同比增长25.89%。

长期来看,公司的成长性主要看两个点:一是全球市场份额提升,公司是全球汽车玻璃龙头,2022年出货量占全球市占率约34%,在国内的市占率超过50%,通过在海外建厂以及提供高质量高性价比的竞品有望让公司获取更多市场份额;二是产品结构调整,公司智能全景天幕玻璃、可调光玻璃、抬头显玻璃、轻量化超薄玻璃、化学钢化玻璃等高附加值产品持续提升,上半年占比同比提升了10.08%,高附加值产品不仅能带来业绩的持续稳定提升,也是公司护城河加深的重要工具。

丽珠集团(000513):近期刮起的医药反腐风暴正在业内持续发酵,丽珠集团正处于风暴眼中。疑似由国家审计署出局的广东省药品耗材专项审计调查报告显示,过去三年,丽珠集团累计向近3000家商务推广公司支付了咨询服务费用高达30.82亿元,其中向8家由丽珠集团员工开设的咨询公司支付上千万元的咨询费,资金到账后被转入相关员工个人账户进行药品公关,以此推高药品出厂价。

对于违规支出公关费推高药品价格的流言,丽珠集团表示,已经关注到相关内容,公司目前没有收到相关部门配合调查的通知。市场怀疑并非空穴来风,从历年来的销售费用来看,2016年后一直维持在30-40亿,销售费用率也高达30%以上,收入有三四成用于销售,确实嫌疑不小。

不过从产品来看,公司的研发能力还是挺强的,大单品持续输出,从以前的参芪扶正注射液再到艾普拉唑,均是10亿级以上的大单品。近年来随着公司生物药平台、复杂制剂平台的在研产品逐步进入收获期,托珠单抗注射液、曲普瑞林微球等产品已获批上市,未来几年预计每年将有3-5个重点制剂产品能够获批上市。

公司的业绩并不差,每年都能稳定增长,从2014年的4.67亿逐年增长至2022年的18.8亿,年复合增速达22%。分红也不错,2019年以来,每年以现金方式分配的利润不少于当年可供分配利润的80%,近五年股息率保持在2.3%-4.6%,近十年累计分红约75亿元,远超从市场上募集到的资金规模,公司还因此入选了中上协发布的A股上市公司现金分红榜单中。

公司过往基本面是优秀的,只是负面消息传出后,二级市场上股民用脚投票,短期需要谨慎对待。

国电电力(600795):每逢市场不好,电力股就是资金的避风港。国电电力基本面有四大看点:其一是火电业务盈利持续提升。2022年受国际地缘政治冲突和气候异常的综合作用,能源危机导致全球煤炭消费回暖,煤价大幅上涨,国内煤价一度涨幅超过1800元/吨,长协煤价格区间虽然做了上调,5500大卡煤炭长协基准价从535元/吨调整至550-850元/吨,但架不住市场煤和长协煤价差过大,煤企执行长协的意愿降低,火电企业不得不关机或被迫购买高价市场煤发电,全行业大幅亏损。

进入2023年,煤炭新增产能释放,同时澳煤进口重新开放,国内煤价开始走下行趋势,截止7月末,秦皇岛的Q5500动力煤价格已经下跌至855元/吨,相比去年高点降幅接近一半,火电企业成本端今年将有所改善。

2022年公司因为有神华的合资公司,煤价成本上涨并不夸张,火电业务盈利能力稳定,度电利润达3分钱,是大型央企火电厂中唯一实现盈利的企业。今年公司火电业务盈利能力有望持续提升,一方面煤价下行,虽然公司去年长协执行率高,但并未百分百覆盖,今年煤价下行,长协覆盖率有望进一步提升;另一方面,去年9月公司向控股股东以非公开协议方式置出能源集团宁夏公司亏损火电资产,今年在报表中将进一步体现。

股市动态30指数成分股本期表现

其二是水电资产优化,公司掌握大渡河流域稀缺水电资源,之前因为消纳问题,大渡河的盈利能力一直未能有效提升,2025年川渝特高压线路打通后将打开对外消纳市场,同时,目前在建的水电站双江口、金川、沙坪合计装机规模352万千瓦,2024年末开始逐步投产,2026年全部建成投产,每年将新增发电量143亿千瓦时,水电总装机规模有望突破700万千瓦。

短期看,2022年大渡河因为来水偏枯严重,净利潤腰斩,今年将有低基数效应。公司去年还并购了大股东11%的大渡河公司股权,对应股权的净利润计入国电电力。

其三是新能源装机大增。公司明确了“十四五”期间新增新能源装机3500万千瓦+清洁能源占比达40%以上的目标。而截止2022年末,公司风电和光伏的权益装机容量约为938万千瓦,按照规划目标算,未来三年新能源装机预期将大增。

其四是资产注入预期。公司是国家能源集团的常规能源发电业务整合平台,截止2022年末,国家能源集团的已上市装机主要来自国电电力、中国神华、龙源电力和长源电力,集团尚未证券化的发电资产合计112GW,占总装机的38.8%,未来国电电力有望获得更多优质发电资产注入。

罗莱生活(002293):公司近日收到持股5%以上股东CAFabriciInvestments出具的《关于股份减持的告知函》,后者于7月21日-7月24日通过大宗交易的方式合计减持了公司1661万股,占总股本的1.98%,持股比例从9.88%下降至7.9%。从过往公告的来看,成交价格应该在10.64元/股。

CAFabriciInvestments是全球著名投资集团凯雷管理的企业,持有的罗莱生活股份是2019年3月份通过转让协议受让石河子众邦、薛骏腾的股权所得,当时的转让价格为9.62元/股,加上近三年的分红,预计累计投资收益在25%-30%,收益并不高。此次减持并没有公告原因,预计与国内房地产下行以及中美摩擦有关。

华灿光电(300323):8月16日公司披露了半年度业绩报告,上半年实现收入11.35亿元,同比下滑11.46%,归属于上市公司股东的净利润为亏损3.63亿元,扣非后净利润亏损4.03亿元,毛利率为-6.33%,基本上买一件产品亏一件。亏损原因主要是2023年上半年行业复苏不及预期,公司继续推动产品结构的转型升级,由于新产品通过客户验证、设备购置等需要一定时间、产能利用率未完全释放,导致单位成本较高,毛利率水平较低,对公司业绩造成一定影响。

除了上述原因外,计提资产减值损失也是主要原因之一。上半年减值损失合计计提了1.79亿元。在新控股股东京东方入主前,大有一次性财务洗澡的可能。

公司目前为LED芯片行业第一梯队,在产能规模、资本实力、客户资源和品牌知名度等方面均具有领先优势。京东方入主也正是看中公司在LED芯片方面的技术,公司一年二三十亿的收入规模,京东方则是千亿,典型的“大公司、小企业”的组合。京东方正努力推广MiniLED技术,以后MiniLed订单交给公司做,将带来基本面质的飞跃。