猪价短期震荡上涨猪板块业绩拐点“大约在冬季”

2023-08-20刘增禄李娜

刘增禄 李娜

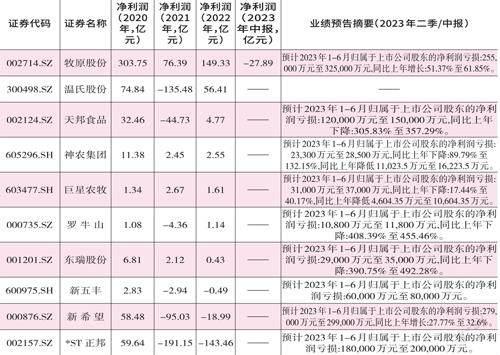

自7月下旬开始,生猪价格有所反弹。在消费端,本刊近期走访了北京多家商超,发现近一个月来猪肉价格有一定程度上涨。但这已经与上市猪企上半年业绩无关,目前猪企中仅A公司发布了半年报,半年报显示,上半年公司实现营业收入518.69亿元,归属于上市公司股东的净利润为-27.79亿元。

有机构认为,这一轮猪周期处于磨底过程中,下半年生猪均价有望站在成本线之上,生猪企业业绩有望回升。另据国家发展改革委监测,8月7日~11日当周,全国平均猪粮比价为5.97∶1,并将过度下跌一级预警区间调整至二级预警区间。

据北京新发地批发市场数据显示,8月17日,猪肉类,白条猪(瘦)的最低价11.0元/斤,最高价11.9元/斤,平均价11.65元/斤;五花肉(瘦)的价格均为13.0元/斤。而在一个月前,白条猪(瘦)的价格均为9.0元/斤;五花肉(瘦)的价格均为10.5元/斤。一个月间猪肉的价格平均上涨2~3元/斤。

本刊走访北京多家商户了解到,上半年猪肉售卖价格确实一直在下跌,近一个月才跟随生猪价格回暖有所回升。猪肉作为日常消费品,消费者基本不会因为猪肉价格的小幅波动而影响购买,除非遇到2019年“猪疯狂”的极端现象,即价格从十几块钱一斤一直上升到最高时三十五六块钱一斤,从而直接降低消费购买意愿。

在朝阳区农贸市场里,一位猪肉店摊主表示,“(猪肉价格持续在低位)虽然对商户的影响比较小,但是养殖猪企如若亏损,对上下游还是有一定影响的,比如考虑到减少成本支出,会相应缩小对上游饲料和兽药企业的需求,这种情况在养殖‘散户’身上表现明显,而‘集团化’运作的猪企由于资金运转问题(虽然相对稳定),也会对上下游造成一定的心理压力。”

另一位超市里的猪肉摊商户告诉本刊:“商户经营情况主要受两方面因素影响,一个是季节因素,天热了猪肉卖不动,等到天凉了才迎来旺季,因此主要靠冬天走量;另一个是地理位置因素,如果在住户多一点的附近市场,销量显然是要比位置偏一点的市场要好得多,可以说这个是主要因素。”本刊注意到,在一家人流稀疏的超市,近半个小时里无人光顾猪肉摊位,而人气旺的超市里猪肉销售相对顺畅。

据上述摊主介绍,猪肉的新鲜程度和品质好坏也影响一家门店销量,因此其选择的上游供应商是正大集团。其他受访商户也表示,各自选择合作的亦是大型知名猪企品牌。目前,猪企的马太效应尽显。2022年前10家上市猪企全年出栏12165万头,集团化猪企的市场占有率也上升到17.4%,预计到2025年左右上市猪企的市场占有率有望达到30%~40%。

终端销售处于淡季,猪肉价格上涨力度不强,这令生猪养殖企业的业绩持續承压。截至8月18日,根据生猪养殖企业业绩中报及预报显示,上半年生猪养殖企业预计亏损数额合计超过200亿元。A公司中报披露,报告期内公司共实现营业收入518.69亿元,同比增长17.17%:归属于上市公司股东的净利润-27.79亿元,同比大幅减亏(见附表)。

数据来源:Choice

B公司在业绩预告中披露,预计2023年上半年归属于上市公司股东的净利润亏损27.9亿元~29.9亿元,同比去年同期亏损减少32.60%~27.77%。同时,B公司表示,公司2023年5月整体成本约为16.5元/公斤,而去年的成本线在18元/公斤以上,因此今年亏损额比去年少。

C公司发布的业绩预告显示,2023年上半年,公司归属于上市公司股东的净利润预计亏损18亿-20亿元,上年同期亏损为42.86亿元。同时公司表示,由于2023年上半年国内生猪平均价格依然处于较低水平,使得公司依然承受了一定的业绩压力。据悉,C公司正在实施的重整草案出炉,双胞胎集团拟4年内实现借壳上市。

面对中报表现,有业内人士分析表示,“猪企的亏损在合理预期范围内。首先从猪价来看,已经处于一个周期的底部磨底阶段。今年6月份的时候,猪价跌到了14块钱每公斤下方,也是突破了年内生猪价格的最低点。其次猪粮比价今年6月份跌到5∶1,位于一级预警线下方,大概也是一个底部行情。从近两年的历史经验来看,每到这个位置,国家发改委就会发布一些预警信息,然后采取收储等措施来对猪价起到托底和提振养殖行业的信心。但从长期来看,行业的周期变化还是靠供需关系来决定的。”

收储放储是国家对生猪市场进行宏观调控的手段之一。由国家发改委牵头,商务部、财政部、农业农村部等多个部门参与,委托华商储备商品管理中心,在网上竞拍交易,具体进行收储和放储的操作。今年以来,国家共有过两次收储行动。2月24日,商务部会同发展改革委、财政部开展今年第一批中央储备猪肉收储工作,完成收储数量7100吨。7月14日,完成第二批中央储备猪肉收储工作,收储数量2万吨。

在政策端的托底下,券商评价积极,中原证券给出了维持行业“强于大市”的投资评级,原因是目前行业市盈率、市净率均低于历史估值中枢,处于相对低位,未来有望迎来估值回归。

同时关于“猪周期”,业内正在提出一个新观点:猪周期的时间正在缩短。往年的猪周期大概是四年左右,未来猪周期时间可能会短到一至两年。主要原因是因为行业的规模化发展,头部公司市占率集中,中小养殖户逐渐减少,在这种情况下,无论是增产还是去产都将变得更加快速。

8月14日,国家发改委官方微信公众号发布信息显示,据国家发展改革委监测,8月7日~11日当周,全国平均猪粮比价为5.97∶1,由《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间回升至二级预警区间。

猪粮比,通俗说就是生猪价格和作为生猪主要饲料的玉米價格的比值。按照我国相关规定,生猪价格和玉米价格比值在6∶1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都不正常。当猪粮比价低于6∶1时,由国家发展改革委发布三级预警;当猪粮比价连续3周处于5∶1~6∶1,或能繁母猪存栏量单月同比降幅达到5%,或能繁母猪存栏量连续3个月累计降幅在5%~10%时,发布二级预警;当猪粮比价低于5∶1,或能繁母猪存栏量单月同比降幅达到10%,或能繁母猪存栏量连续3个月累计降幅超过10%时,发布一级预警。

6月30日,全国生猪出场价格及主要批发市场玉米价格比值降至4.98∶1,触发一级预警。因此,当前预警区间由一级回升至二级预警区间,市场普遍认为是利好信号。

对于猪周期拐点何时将至,国信证券发布研究报告称:“本轮新周期当前深度亏损持续的时间已超过7个月,且行业单头平均亏损基本维持在400元左右,已达到历史近十年极限状态,周期底部信号明显。从周期节奏来看,对后续一年猪价表现保持保守态度,未来反弹空间有限,行业有望在2024年上半年完成筑底反转。”

国金证券认为,“历史上猪周期时长在4年左右,2023年初至今生猪养殖板块持续亏损,目前连续6个月产能持续调减,截至6月份全国能繁母猪存栏4296万头,较2022年末降低2.14%。根据能繁母猪存栏量推算,我们预计2023年生猪整体供大于求,下半年行业去产能依旧是大趋势,新一轮猪周期或在明年年中启动,猪周期投资机会逐渐明朗。”从猪肉的供需关系来看,季节性的消费上涨仍然是主力。按照以往,猪肉消费最旺季将会出现在12月中上旬,屠宰企业屠宰量环比三季度会有明显的提升,生猪市场全年高点或在四季度,出现供需两旺的市场行情。

实际上,分析A公司2022年年报可以发现,在去年上半年公司的营收总额相当于第四季度一个季度的水平,而上半年净利是亏损,到下半年则快速转正并大举增长。

另外,生猪期货层面也在磨底之中。生猪2311合约在7月18日到8月1日涨幅8.79%,但8月1日-17日的跌幅也有5.92%。因此,后续猪粮比会不会向6∶1靠拢是投资者需要注意的。