中国啤酒产业市场结构、经营效率和绩效的关系研究

2023-08-19余畅

余畅

(浙江工商大学 浙江杭州 310018)

1 绪论

改革开放以来,中国啤酒产业一直在酒精饮料行业中占据重要地位,同时,啤酒产业也是中国食品工业的重要组成部分,与人民的生活息息相关(何杰,2016)。1978—2013年,中国的啤酒销量获得了近127倍的快速增长。中国啤酒产业的蓬勃发展加快了国内外啤酒巨头扩张、洗牌的脚步,并逐渐形成华润雪花、青岛啤酒、英博百威、燕京啤酒、重庆啤酒五大啤酒厂商寡头竞争的格局。但随着中国整体啤酒消费需求边际放缓,中国啤酒产量自2013年到达顶峰后便一路下行,产业整体的产能和资本都出现了过剩,产业的整体经营效率下滑。啤酒市场的日趋饱和使中国啤酒产业面临新一轮的竞争,啤酒消费的品质化、中高端化、精品化态势明显(张远记等,2022)

基于2006年以来的历史数据,本文对啤酒产业的产业市场结构、经营效率进行了测算和分析,基于产业组织理论中的市场力量假说和效率结构假说,对中国啤酒产业市场结构、经营效率和绩效的关系进行了实证分析,研究何种假说对于中国啤酒产业具有解释力度,并最后在实证结果的基础上提出了具有一定可行性的政策建议。

2 文献回顾

市场结构与市场绩效的关系是当前学界进行产业组织理论研究的重点之一,针对此研究方向主要有两种权威理论,即市场力量假说(Market-power hypothesis,MP)和效率结构假说(Efficient-Structure hypothesis,ES)。

2.1 市场力量假说

市场力量假说认为市场结构决定企业的行为,从而影响市场绩效,即市场绩效是市场结构和市场行为变动的最终结果。从理论上看,产业的市场集中度越高,有垄断能力的企业就可以制定更高的价格,从而提升整个产业的平均利润率(Bain,1956)。

2.2 效率结构假说

效率结构假说认为,市场绩效和市场结构是由企业自身的效率水平决定的。Leibenstein(1966)认为,管理水平和运营效率的提升可以有效降低企业成本,增加企业利润。对某一产业的市场结构与市场绩效的关系进行研究和分析,有助于政府部门制定相关的产业政策,从而对产业未来的发展作出指导。

3 啤酒产业发展概况

3.1 啤酒产业发展历程及现状

中国是全球啤酒的生产和消费大国,啤酒产业在中国酒精饮料行业中占据重要地位。从1980年至今,中国啤酒市场经历了区域性扩张期、整合并购期、缩量调整期三个阶段。

1980—1998年,中国啤酒行业开始快速发展,但仅限于局部的区域扩张,受限于运输工具及较低的单瓶价格,地方性的中小酒厂在市场中占据了主导地位。

1998—2013年,中国啤酒产业出现了并购狂潮,兼并整合后逐步形成了寡头垄断的局面,啤酒巨头逐渐吞并中小型酒厂,头部厂商占据了近80%的市场份额。

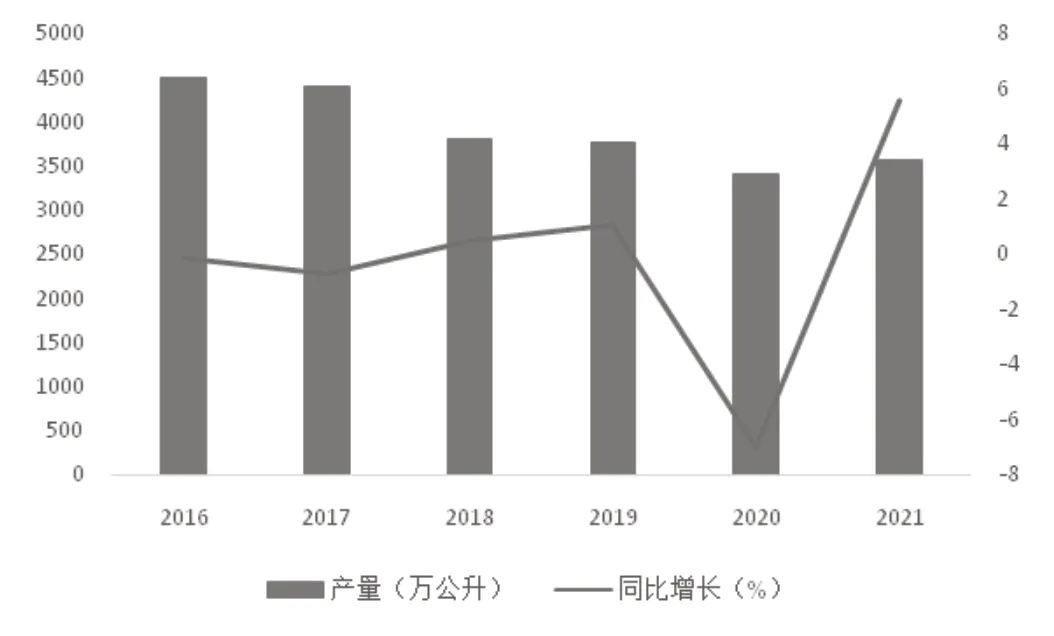

2013年至今,由于啤酒销售量见顶、市场整体出现萎缩,产业进入了缩量调整期,如图1所示,2016—2021年,中国啤酒的总产量不断下降。其中2020年,啤酒产量受到新冠疫情的影响大幅下降,而在2021年则小幅回升。由此可见,中国啤酒产业的总产量已基本见顶,结构化升级成为支持产业未来发展的新方向。

图1 2016—2021年中国啤酒产业总产量

基于中国啤酒产业目前的发展阶段以及发展情况,各大啤酒龙头纷纷寻找新的经营策略以提升盈利空间。目前来看,中国啤酒市场正处在中度成熟阶段,消费者对于中高端产品的需求增长,这将使中高端产品销量提升,进而提升企业的利润率。啤酒产品的高端化,需要厂商通过丰富化的产品矩阵来引导消费者、抓住消费者。在市场尚未成熟时,单一厂家、品牌较容易获得较高的市场占有率,当市场进入高端化阶段时,厂商一方面需要通过更为完整、丰富的产品矩阵来引导消费者;另一方面需要精进工艺,提升质量从而提高产品的利润空间,这也要求厂商不仅需要具备多品牌同时运营的能力,还要具备一定的研发能力。从长远角度来看,中国的啤酒产业必将走向高端化,而这也促使各大龙头厂商开始积极布局高端化啤酒产品,抢占高端啤酒消费市场的先机。

本文将目前市场上的主要品牌,根据其产品的成熟程度进行简单分类:第一,以福佳白、黑狮及青岛啤酒IPA等为代表的超高端品牌;第二,以乌苏、青岛白啤为代表的次高端品牌;第三,以雪花纯生、百威为代表的成熟品牌;第四,各厂家的低端品牌线。目前来看,超高端品牌仍处于市场导入期,需要各厂商对消费者进行引导,而低端品牌线已进入了衰退期,预计未来将逐渐退出市场。

但不可否认的是,目前中国啤酒产业的高端化存在较大困难,这主要是因为啤酒与当前的“商务消费场景”并不匹配。高端啤酒以及精酿啤酒的价格远小于中高端的白酒和葡萄酒,难以融入商务消费的场景中。

3.2 啤酒产业市场结构概况

市场集中度是用于衡量产业市场结构的常用指标,规模经济、市场容量和进入壁垒等都可能影响市场集中度。较强的规模经济水平、较小的市场容量以及较高的进入壁垒等,都可能提升市场的集中程度。

考虑到数据可得性,本文用行业集中度指数(CR4)来衡量中国啤酒产业的市场集中度。本文所计算的CR4指标为中国啤酒行业排名前4位企业的销售额占啤酒行业总销售额的比例。该指标越大,说明中国啤酒行业的集中度越高,该行业市场越趋于垄断;该指标越小,说明中国啤酒行业的集中度越低,市场越趋于竞争。行业集中度指数的计算公式如下:

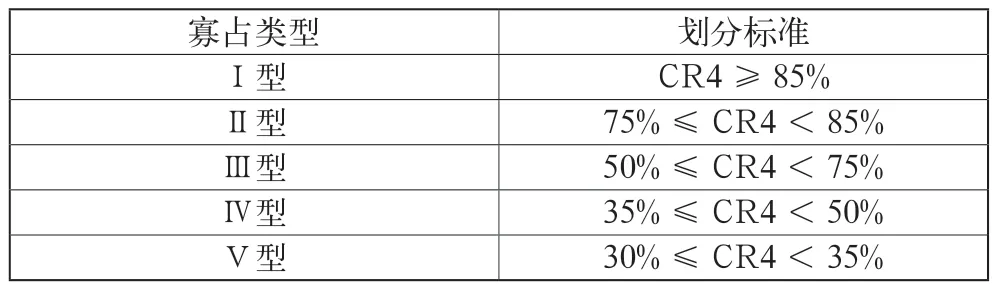

根据Bain(1954)提出的划分标准,产业市场结构分为寡占型(CR4≥30%)和竞争型(CR4<30%)。与此同时,如表1所示,寡占型还可被细分为5类。

表1 寡占类型划分

基于四大啤酒厂商龙头的年报和中国食品工业年鉴数据,本文计算2006—2020年中国啤酒产业的CR4数据。从图2 可以看出,中国啤酒产业的集中度首先经历了2006年到2013年的长期上行,在这一阶段中,居民消费水平的提高使啤酒的消费需求激增,啤酒行业也开始加速整合,中小型啤酒厂陆续被大型啤酒厂商兼并。之后,2014—2016年,中国啤酒产业的集中度出现了小幅下降,在这一阶段中国啤酒产业存在严重的产能过剩问题。而从2017年至今,各大啤酒龙头企业通过进一步兼并和优化落后产能使得整个行业的集中度再次出现了较大幅度的上行,整个啤酒产业也正式进入调整趋稳期。

图2 2006—2020年中国啤酒产业CR4数据

总体来看,中国的啤酒产业集中度较高,且集中度整体呈现上升趋势,在2018年达到最高点。依据Bain(1954)的分类,中国啤酒产业市场结构在2018年前属于寡占Ⅲ型,在2018年以后成为寡占Ⅱ型,整个产业属于寡占型。

3.3 啤酒产业市场效率概况

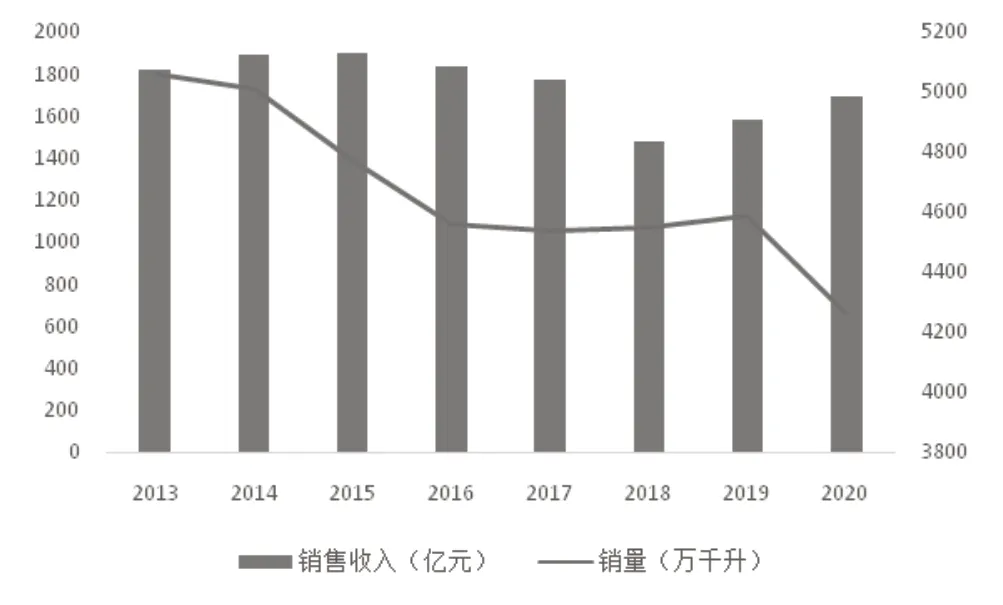

产业的销售收入可以反映产业中企业整体的经营效率,本文基于中国酒业协会啤酒分会的数据,计算中国啤酒产业在2013—2020年的销售收入及增销量数据。从图3可知,中国啤酒产业的销售收入和销量在2013年到2018年整体呈下行趋势,产业整体的经营效率较为低下。而在2018年后,虽然销量仍逐年减少,但销售收入开始逐年上升,说明随着产业升级的发展,中国啤酒产业的经营效率有所提升。

图3 2013—2020年中国啤酒产业销售收入、销量数据

4 啤酒产业市场结构、效率和绩效的关系研究

4.1 模型构建与变量选取

4.1.1 模型构建

本文基于市场力量假说和效率结构假说,通过构建数理模型的方式,对中国啤酒产业市场绩效的影响因素进行了实证检验和分析,具体模型构建如下:

式(2)中:ROE为行业整体净资产收益率,用于衡量企业绩效,CR4用于衡量产业集中度,EF表示产业的经营效率,X为控制变量。

相应地,在该模型中,市场力量假说、效率结构假说和市场力量及效率结构混合假说可用以下三种形式表示:

4.1.2 变量选取

本文2006—2020年的产业数据均来自《中国食品工业年鉴》、中国酒业协会啤酒分会。主要选取净资产收益率(ROE)、行业集中度指数(CR4)、资产周转率(EF)三个核心指标。同时,考虑到本文采用的数据为年数据,数据量较小,若增加较多的控制变量可能会导致自由度损失,故本文仅设置总市场规模(SMC)作为控制变量。

净资产收益率(ROE)是利润额与平均股东权益的比值,在本文中用于衡量市场绩效。

行业集中度指数(CR4)是中国啤酒行业排名前4位的企业销售额占行业总销售额的比例,用于衡量市场结构。

资产周转率(EF)是总营业额和总资产的比值,用于衡量市场中企业的经营效率。

总市场规模(SMC)是历年产业销量与以2006年销量为基数的比值,反映了市场需求的历史增长水平。

4.2 实证结果分析

模型利用中国啤酒产业2006—2020年的时间序列数据,运用Stata软件进行多元回归分析,其结果如表2所示。

表2 回归分析输出

由表2可知,截距项和CR4的系数为0.076,P值为0。总体而言,产业集中度的系数显著为正,对中国啤酒产业而言,市场绩效主要受到市场集中度的影响,市场集中度越高,则市场的整体绩效越好,市场力量假说在中国啤酒产业中成立。而EF系数不显著,这说明从本模型结果来看,效率结构假说在中国啤酒产业中不成立。

改革开放后,中国啤酒消费市场迅速扩张,且经过市场发展初期的价格战、并购整合、罐装化与产品升级,基本形成牢固的规模壁垒,并呈现“三超两强”的局面,这与美国、日本等成熟市场的情况相似。而随着啤酒销量逐渐见顶、竞争格局趋于稳定,各大厂商纷纷进军高端啤酒(如精酿啤酒)市场,利用其自身的议价能力通过提价来获取更高利润,这也进一步佐证了市场力量假说在中国啤酒产业中成立。

5 结论与建议

5.1 结论

基于产业组织理论对中国啤酒产业的现状分析以及市场结构与市场绩效关联的实证分析,本文得出以下结论:

第一,从市场现状来看,中国啤酒产业已经进入了缩量调整期,啤酒产量整体呈下行趋势,各大龙头厂商开始进入高端啤酒市场以谋求更高的利润率,预计未来中国啤酒产业将进入高端化阶段,对于高端细分市场的竞争将会更加激烈。

第二,从市场结构来看,中国啤酒产业总体属于寡占型市场,且从2018年开始,逐渐从寡占Ⅲ型向寡占Ⅱ型过渡。市场的集中度整体呈上升趋势,且预计在未来将进一步上升。

第三,从市场结构、经营效率与绩效的关系来看,中国啤酒产业的市场绩效主要受市场集中度的影响,企业经营效率对市场绩效的影响并不显著,这说明市场力量假说在中国的啤酒产业中成立。

5.2 政策建议

5.2.1 产品层面

丰富产品种类,提升产品的差异化水平。优化原料和工艺,创造出更高质量的、口感更为丰富的啤酒产品,发挥高端啤酒产品相较传统工业啤酒的竞争力;注重产品的结构升级,通过形成完整的产品矩阵的方式,实现对于消费者的引导,从而增强产品的市场竞争力、提高产品利润;加快精酿啤酒的工艺改进,以及产业布局,结合体育、娱乐等多个产业加强产品的营销,进一步细化、明确精酿啤酒的目标客户;加强产品的渠道建设,让工坊啤酒、生啤、鲜啤等较为高端、地域性较强且较为小众的产品可以有更为普及的购买渠道,进而引导消费者。

5.2.2 企业层面

持续发挥资本的经济杠杆作用,在获取企业资本优势的同时,努力塑造企业的管理优势,加强对于企业文化的建设。企业在增强对于市场环境适应能力的同时,也要坚持主营业务,坚持以一业为主。各大厂商应依据当前啤酒产业所处的发展阶段,合理地制定发展战略,明确未来的发展目标。与此同时,企业还应该具备创新的营销思维、高效的营销手段及切实的营销策略,这样才能增加产品曝光度,提升销售业绩(魏浩,2021)。

5.2.3 产业层面

考虑到啤酒产业的特殊性,以资本驱动的从产业并购应继续进行,市场的集中度也应继续提升,进而达到发达市场如美国、日本等的水平。积极提倡绿色生产,鼓励啤酒厂商发布ESG评级,营造扩大内需和正常有序的营运环境。同时,要促进啤酒产业的发展,除了需要啤酒制造企业、酿酒行业人员的努力外,还需要相关部门的重视与支持。政府应加快制定和完善与啤酒产业相关的法律法规,并通过政策、经济手段维护市场的正常竞争秩序,加大对市场不正当竞争行为的防范和处罚,从而保障啤酒产业的整体安全。