磷矿伴生氟资源生产氟化氢的前景分析

2023-08-17刘帅杰姜国庆高璐阳

刘帅杰,姜国庆,高璐阳

(新洋丰农业科技股份有限公司,湖北 荆门 448000)

氟化氢是氟化工的重要基础原材料,被广泛应用于新能源、电子、制冷剂、医药、橡胶等领域,其主要生产原料是萤石,但是,随着氟化工市场快速发展,我国萤石资源紧缺,因此寻求一种新的氟来源至关重要。磷矿中伴生有质量分数3%~4%的氟,这些氟在湿法磷酸生产过程中以副产品氟硅酸的形式存在。过去回收氟硅酸的主要方式是将其转化为氟硅酸盐、冰晶石、氟化铝等,但是存在产品质量较差、附加值较低等缺陷[1-2]。如果将氟硅酸转化为附加值更高的无水氟化氢,既可提升企业的经济效益,又有助于解决我国萤石资源短缺的难题,还可使磷化工企业真正拥有跨界氟化工的“门票”。

1 磷矿伴生氟资源生产氟化氢的技术简介

磷矿中的氟主要以氟磷灰石(Ca10F2(PO4)6)的形式存在。在磷矿石生产湿法磷酸过程中,有65%~70%的氟进入磷酸中,随后在磷酸浓缩过程中38%~45%的氟以HF和SiF4的形式进入气相,这些氟被水吸收后转化为氟硅酸。在现有技术条件下,生产湿法磷酸(以P2O5计)1 t 副产氟硅酸(H2SiF6)0.05~0.06 t。利用氟硅酸生产氟化氢(氟硅酸法)是磷矿伴生氟资源综合利用的主流工艺,并存在多种技术路线[3]。

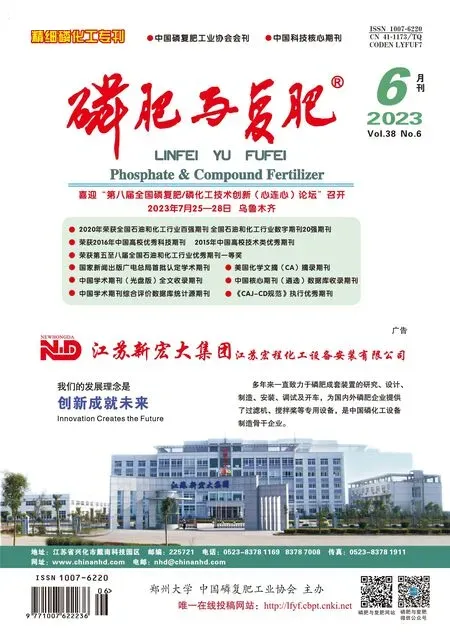

瓮福(集团)有限责任公司(简称瓮福)采用浓硫酸与氟硅酸反应制备氟化氢,该工艺是目前最为成熟的氟硅酸法生产氟化氢的技术路线。该工艺中浓缩后的氟硅酸与浓硫酸反应生成氟化氢与四氟化硅,其中氟化氢被浓硫酸吸收后,再经蒸馏分离出粗氟化氢,最后经净化、精馏等步骤得到纯度较高的无水氟化氢;四氟化硅则返回氟硅酸浓缩系统中再次利用[4]。该工艺具有工艺简单、原料成本低等优点,且浓硫酸在生产过程中不消耗,只是吸收水转变为稀硫酸(见图1)。磷化工企业将稀硫酸回用到肥料生产系统,以发挥协同效用,最大化降低生产成本。截至2022 年年底,瓮福已在多地建成约14.5万t/a产能的生产装置。

图1 瓮福氟硅酸法生产氟化氢工艺流程

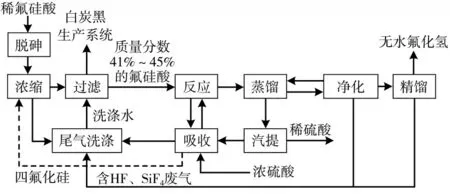

多氟多新材料股份有限公司(简称多氟多)自主研发了以氟硅酸与氨水反应制无水氟化氢联产白炭黑生产工艺[5]。该工艺通过氟硅酸与氨水反应生成氟化铵与白炭黑,氟化铵经浓缩熔融后生成氟化氢铵,氟化氢铵再与氟化钠反应生成氟化氢钠,氟化氢钠晶体析出后经压滤、干燥、煅烧分解为粗氟化氢,再经洗涤、冷凝、精馏得到高纯度无水氟化氢。该工艺所得产品纯度较高,且具有装置运行稳定、安全系数高、能耗低等优点,但反应流程较长(见图2)。目前,多氟多分别在宁夏石嘴山、河南焦作、云南昆明规划建设有氟硅酸法生产无水氟化氢项目,共计产能约3.5 万t/a,其中,云南昆明项目氟硅酸来源为磷肥副产氟硅酸,其余两个项目以萤石与浓硫酸反应副产的氟硅酸为主。

图2 多氟多氟硅酸法生产氟化氢工艺流程

云天化股份有限公司(简称云天化)与中海油天津化工研究设计院有限公司开发了用氟硅酸和氨水生成氟化氢铵,再与浓硫酸反应生产氟化氢与硫酸铵的工艺[6];贵州开磷(集团)有限责任公司与贵州省化工研究院开发了氟硅酸先经氨化反应生产氟硅酸铵,再进行氨化生成氟化铵,最后氟化铵与浓硫酸反应生成氟化氢工艺[7]。上述两种工艺也均进行了中试,但尚未实现工业化生产。除此之外,磷矿伴生氟资源生产氟化氢的技术还有:氟硅酸直接热解生产氟化氢与二氧化硅[8];氟硅酸与石灰反应合成CaF2,再用传统的萤石法生产氟化氢[7];氟硅酸先与碳酸钾生成氟硅酸钾,再氨解转化为氟化氢钾,最后低温热解制备氟化氢[9];直接利用湿法磷酸过程中产生的四氟化硅气体与氟化铵反应制备氟化氢[10]等。由于在工况、成本、环保或设备装置要求等方面存在缺陷,这些工艺均未实现工业化。

2 氟硅酸法与萤石法生产氟化氢的比较

2.1 资源禀赋

2.1.1 萤石资源

萤石资源主要包括单一型萤石矿、伴(共)生萤石矿。其中,单一型萤石矿储量少,品位高,其平均w(CaF2)在35%~40%,生产难度低,是目前萤石生产的主要原料。伴(共)生萤石矿储量多,但品位较差,w(CaF2)一般不到26%,不仅组分复杂,选矿难度较大[11],而且利用低品位萤石生产氟化氢亦存在较高技术壁垒。金石资源集团股份有限公司与内蒙古包钢钢联股份有限公司合作的伴生萤石矿“选化一体化”综合利用项目正在实施,但截至目前伴(共)生萤石矿对氟化氢产能的贡献还较少。根据USGS(美国地质勘探局)统计,截至2021 年我国萤石矿基础储量约4 200 万t(折氟化钙,下同),仅占全球总基础储量的13.13%。同时,2021 年我国萤石产量约540 万t,占全球萤石总产量的63.0%,静态储采比仅7.78年,远低于世界平均储采比37.21 年。作为全球第一大萤石生产国,我国萤石行业长期存在储产严重失衡的情况,未来极有可能面临严重短缺[12]。因此,寻找一种能够替代萤石资源的氟来源颇为关键。

2.1.2 磷矿石中的氟资源

根据USGS统计,截至2021年,全球磷矿石基础储量约710亿t,我国磷矿石基础储量约32亿t,约占全球总储量的4.51%。以w(F)3%~4%计,我国磷矿石中氟总量有9 600万~12 800万t。如果将磷矿中的氟资源充分利用,能有效拓展我国的氟资源供给渠道,从而达到间接保护萤石资源的目的。

2.2 政策管控

矿产资源方面,萤石与磷矿石均被纳入战略性矿产目录,区别在于国家对萤石资源实施开采总量控制以及行业准入管理,而磷矿资源开采主要受严格的环保政策限制,相较而言萤石资源开采受限更大。同时,国家发展和改革委员会发布的《产业结构调整指导目录(2019年本)》,明确将“磷矿、萤石矿伴生资源综合利用”纳入鼓励类目录,将“新建氟化氢(企业下游深加工产品配套自用、电子级及湿法磷酸配套除外)”纳入限制类目录。政策端进一步限制萤石法氟化氢,鼓励磷矿伴生氟资源综合利用。氟硅酸法生产氟化氢政策优势显著。

2.3 工艺技术

萤石法是生产氟化氢的传统工艺。经过长达50 多年的技术沉淀与发展,目前我国各项技术已处于世界先进水平,在全球范围内具有较强的市场竞争力[13]。氟硅酸法制氟化氢虽具有较强技术壁垒,但以瓮福为代表的国内企业经技术引进与自主研发,已形成较成熟的技术工艺路线,并实现了工业化应用。整体来看,无论萤石法还是氟硅酸法,均具有较高的技术成熟度。

2.4 产品质量

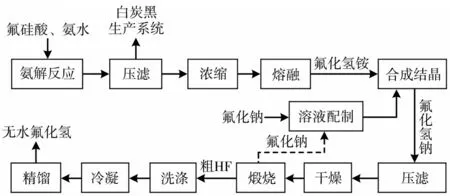

根据瓮福、新洋丰农业科技股份有限公司(简称新洋丰)、湖北三宁化工股份有限公司(简称湖北三宁)等公司的项目环境影响评价报告,氟硅酸法生产的氟化氢产品品质最高可达GB 7746—2011《工业无水氟化氢》或GB/T 33337—2016《氟硅酸回收法氟化氢》标准中的I 类优等品指标,这与萤石法无明显差异。同时,根据北京百川盈孚科技有限公司(简称百川盈孚)统计数据,近3年贵州瓮福蓝天氟化工有限公司(简称瓮福蓝天)(氟硅酸法)、山东东岳化工有限公司(简称东岳化工)(萤石法)、江西石磊氟化工有限责任公司(简称石磊氟化工)(萤石法)的氟化氢销售价格处于同等水平(见图3)。

图3 氟硅酸法与萤石法氟化氢产品销售价格对比

2.5 生产效益

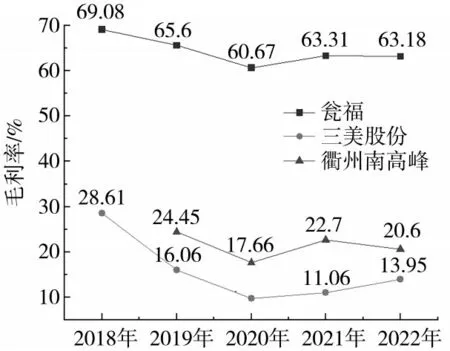

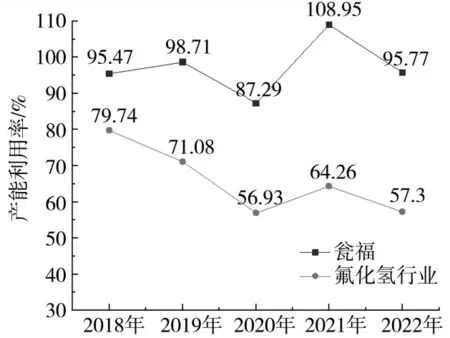

氟硅酸法因采用的原料是磷酸生产的副产物氟硅酸,且生产过程不消耗浓硫酸,因此较于萤石法具有较大的成本优势。经测算,在浓硫酸价格260元/t、萤石价格2 900元/t的情况下,自供原料氟硅酸法、外购原料氟硅酸法、萤石法的生产成本分别为4 875、7 374、9 175 元/t。从近几年瓮福(氟硅酸法)、浙江三美化工股份有限公司(简称三美股份)(萤石法)、衢州南高峰化工股份有限公司(简称衢州南高峰)(萤石法)氟化氢产品的毛利率来看,瓮福氟化工业务的毛利率均在60%以上,远高于三美股份与衢州南高峰(见图4)。这说明氟硅酸法氟化氢具有更强的成本优势与盈利能力。同时,氟硅酸法的产能利用率亦远高于萤石法。2018—2022 年,瓮福氟化氢产品的产能利用率均在85%以上,远高于行业平均产能利用率,进一步说明氟硅酸法氟化氢具有更强的市场竞争力(见图5)。

图4 不同企业的氟化氢产品的毛利率比较

图5 氟化氢产能利用率情况

2.6 小结

基于以上,氟硅酸法与萤石法均技术成熟,所得产品质量无明显差异,但氟硅酸法在资源、政策、生产效益方面均具有显著优势。

3 氟化氢市场现状及发展趋势

3.1 氟硅酸法的市场现状

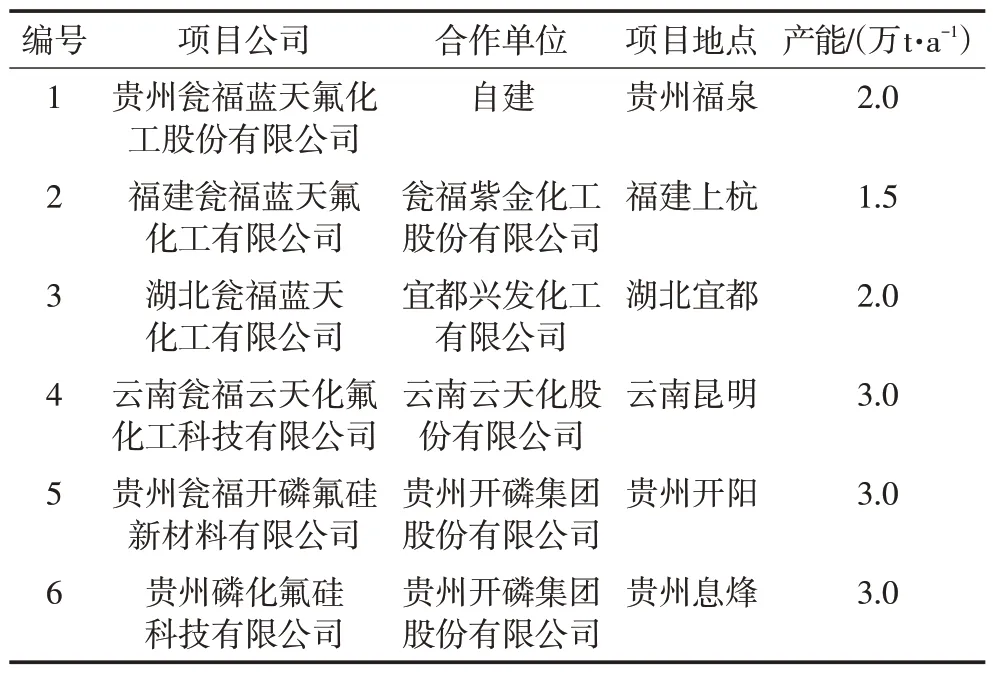

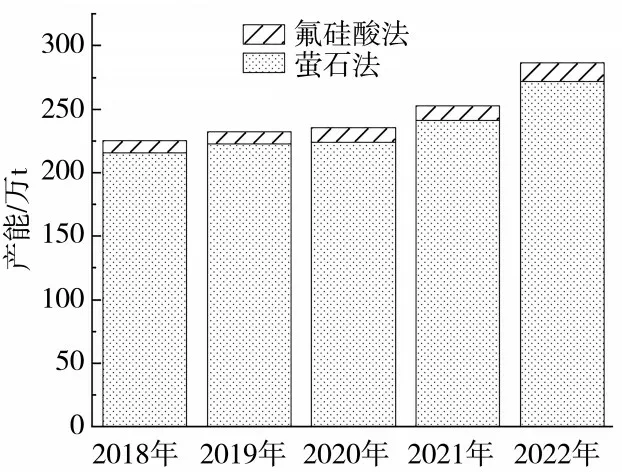

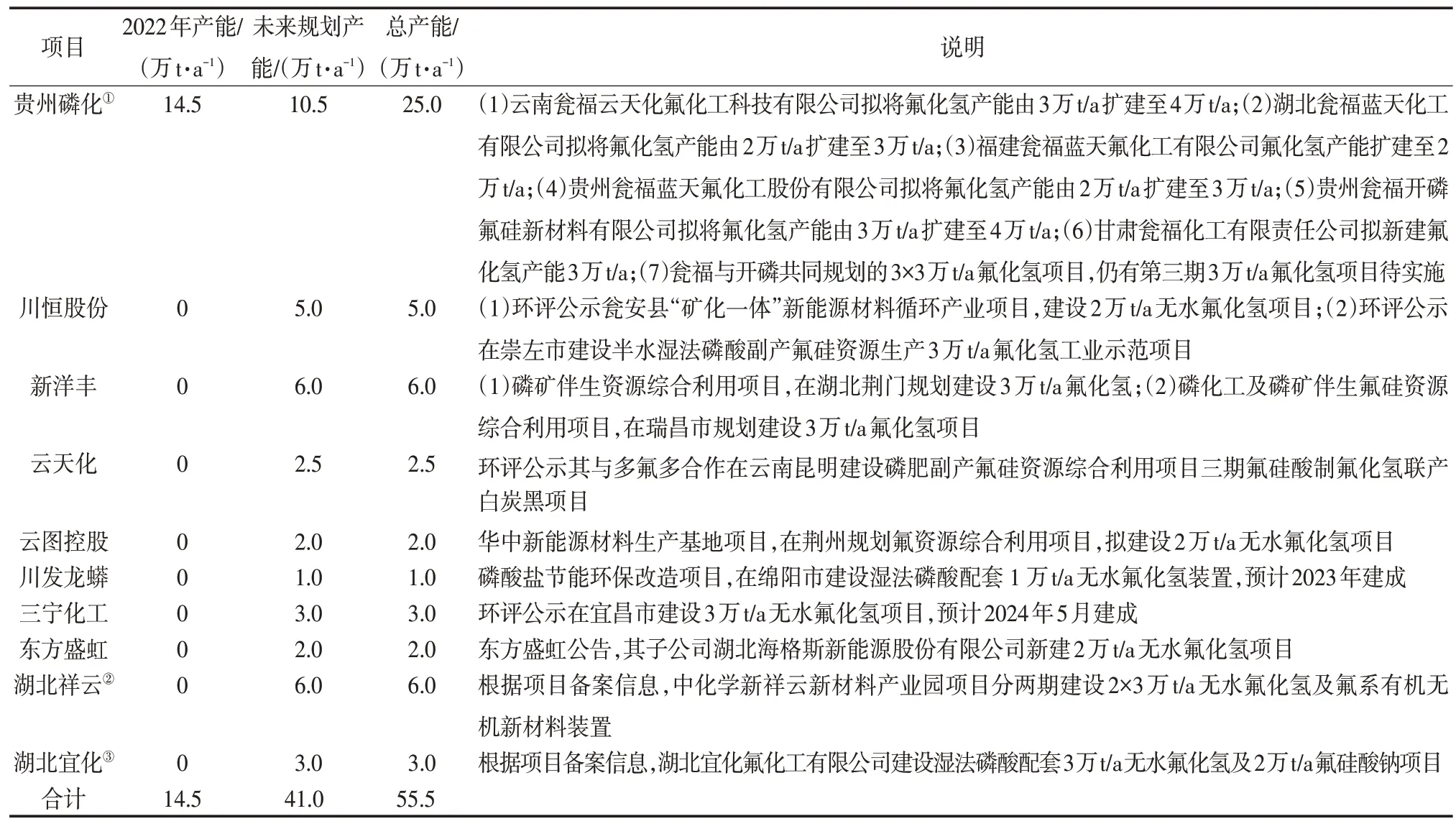

根据百川盈孚统计,2018—2022 年,我国氟化氢产能由225.4 万t/a 增加到286.6 万t/a,年均复合增长率为6.19%。同时,氟硅酸法产能由9.5万t/a增加到14.5万t/a,产能占比由4.21%增加至5.06%,但仍远少于萤石法产能(见图6)。同时,氟硅酸法产能均由瓮福贡献。根据梳理,截至2022 年年底,瓮福在贵州、福建、湖北、云南等地,通过自建或合作的方式,已建成6套合计产能14.5万t/a的氟硅酸法氟化氢装置(见表1)。

表1 瓮福氟硅酸法制氟化氢生产线情况

图6 2018—2022年我国氟化氢产能情况

3.2 未来发展趋势

3.2.1 氟硅酸法产能持续扩张

根据公开信息,近年来,新洋丰、成都云图控股股份有限公司(简称云图控股)、四川川恒控股集团股份有限公司(简称川恒股份)、四川发展龙蟒股份有限公司(简称川发龙蟒)、云天化、三宁化工、江苏东方盛虹股份有限公司(简称东方盛虹)等企业均纷纷宣布新建磷矿伴生氟资源综合利用项目,同时瓮福亦逐步通过扩建或新建方式巩固现有氟化氢产能优势。随着众多磷化工企业入局氟化氢领域,预计氟硅酸法氟化氢产能将大幅度增加。经梳理,我国磷化工企业规划氟硅酸法氟化氢总产能已达55.5 万t/a(见表2)。根据项目投产进度,预计2025 年氟硅酸法氟化氢产能将达52.5 万t/a,相较2022 年产能增加2.62 倍。其中,瓮福的氟硅酸法氟化氢产能依然保持最大,预计达25万t/a。

表2 氟硅酸法氟化氢产能规划情况

萤石法产能方面,据百川盈孚统计,2018—2022 年,我国萤石法产能由215.9 万t/a 增长到272.1 万t/a,年均复合增长率仅5.95%。假设未来萤石法产能仍按照年均复合增长率5.95%进行扩张,预计到2025 年,我国萤石法氟化氢产能约323.6万t/a,相较2022年增长约18.9%。

基于以上,预计到2025 年我国氟化氢总产能约376.1 万t/a,其中氟硅酸法氟化氢产能占比约13.96%,萤石法氟化氢产能占比约86.04%。虽然萤石法仍是最主要的氟化氢来源,但氟硅酸法产能扩张速度远超萤石法,替代效应显著。

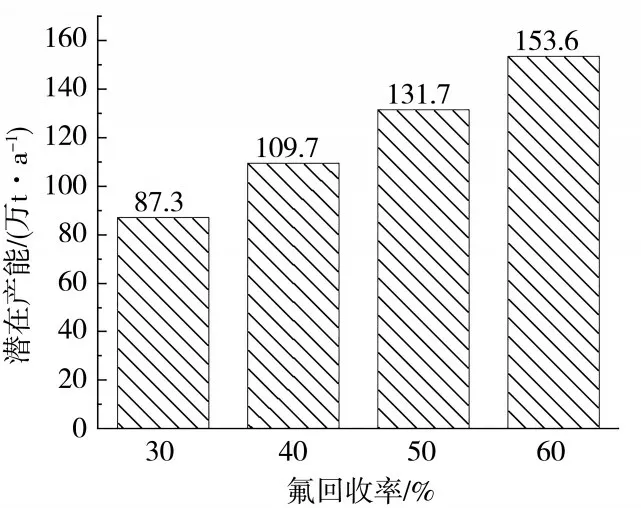

如果假设采用湿法磷酸工艺的磷化工企业均回收氟硅酸来制备无水氟化氢,可一窥氟硅酸法氟化氢的整体潜在产能。根据百川盈孚统计,2022 年我国磷酸一铵、磷酸二铵产量分别为1 022 万、1 258 万t,净化磷酸产能为235 万t。按照当前氟回收技术水平粗略估计,其对应的氟化氢潜在产能分别为37.8 万、40.8 万、8.7 万t/a,氟硅酸法氟化氢潜在产能约87.3 万t/a,远高于现有企业实际规划产能。同时,未来随着技术进步推动氟回收率提升,氟硅酸法氟化氢的潜在产能还有进一步释放空间(见图7)。以上假设情形充分说明氟硅酸法生产氟化氢具有巨大的发展潜力。考虑到氟硅酸法项目在投资额、原料保障、技术工艺等方面具有较高要求,规模较小的企业建设难度较大。因此,通过大型磷化工企业整合周边氟硅酸资源、加大研发投入提升氟硅酸回收率是未来氟硅酸法生产氟化氢释放潜在产能、加快发展的重要途径。

图7 氟硅酸法氟化氢潜在产能随氟回收率的增长情况预测

3.2.2 磷化工企业跨界氟化工

作为氟化工的基础原材料,氟化氢往下游可生产各类氟化盐、氟碳化学品、含氟单体、含氟精细化学品、含氟聚合物,涉及制冷剂、锂电池材料、电子材料、光伏等多个领域。随着我国新能源、电子信息、高端制造等战略性新兴产业的迅速发展,将带动氟化氢需求快速增长。根据百川盈孚统计,2022 年我国氟化氢实际消费量约154.9 万t。同时,根据国盛证券有限责任公司的相关研究,预计到2025 年我国氟化氢消费需求约217.3 万t,2022—2025 年年均复合增长率达11.95%。同时,氟化工产品的附加值随着加工深度的增加呈现几何级增长。相较于氟化工下游深加工产品,氟化氢的附加值处于较低水平。

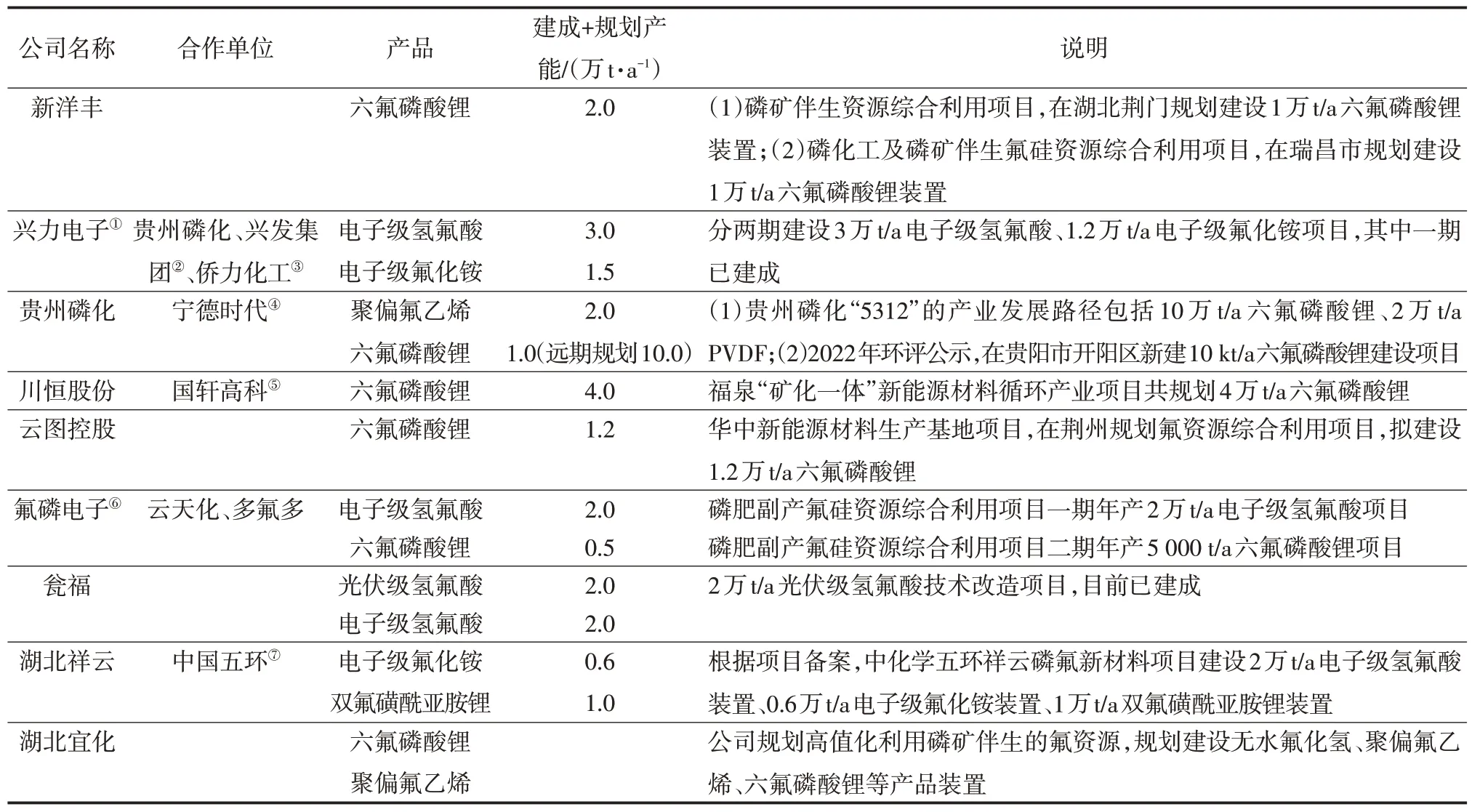

下游旺盛的需求、高附加值的下游产品,以及氟硅酸法氟化氢的成本优势,促使磷化工企业纷纷跨界氟化工行业,上马氟化工深加工产品项目。根据公开信息统计,截至目前,已有新洋丰、贵州磷化(集团)有限责任公司(简称贵州磷化)、川恒股份等多家磷化工企业建成或规划有氟化工相关项目,其中以六氟磷酸锂、电子级氢氟酸、聚偏氟乙烯(PVDF)等产品为主(见表3)。

表3 磷化工企业对氟化工产品的规划情况

磷化工企业跨界氟化工,既有利于实现磷矿伴生氟资源的深度利用,打造磷氟化工一体化产业链,提升磷化工企业的市场竞争力,又有利于推动我国氟化工行业整体的进步与发展。但是,由于氟化工深加工产业链既存在技术门槛高、工艺控制严格等特点,还具有产品需严格认证、市场开发困难等难题,因此磷化工企业在发展初期必然面临技术储备不足、市场开发乏力、人才队伍建设落后等问题。这是磷化工企业跨界氟化工必将面临的重大考验。

磷化工企业采取了多种措施来面对新的挑战。譬如贵州磷化、川恒股份、云天化等企业均与新能源企业建立深入合作,实现己方资源优势与对方市场、技术优势的互补发展。寻求外部合作是快速进入氟化工领域的有效途径。但从长期视角来看,重视技术研发与人才培育是决定磷化工企业成功跨界氟化工并获得可持续发展的关键。面对前景广阔但又竞争激烈的新市场,磷化工企业只有内外兼修、双管齐下,才能真正在氟化工领域站稳脚跟。

4 结论

拓展磷矿伴生氟资源作为新的氟来源,既实现了磷矿伴生氟资源的综合利用,又有助于缓解我国萤石资源短缺的困境,对于我国战略性新兴产业的发展具有重要意义。目前,采用氟硅酸法生产氟化氢是最具价值的磷矿伴生氟资源综合利用方式,其既具有生产技术成熟、产品质量良好等特点,同时在资源禀赋、政策、生产效益等方面相较于传统工艺萤石法均具有一定优势。未来,随着大型磷化工企业纷纷推动磷矿伴生氟资源的综合利用,氟硅酸法氟化氢部分取代萤石法氟化氢将成为行业发展的趋势。同时,磷化工企业跨界氟化工,打造磷氟化工一体化产业链,亦将给我国氟化工的发展注入新的力量。