ESG表现、绿色技术创新和短期财务绩效

2023-08-11盛敏倩欧阳文慧

盛敏倩 欧阳文慧

摘要:碳達峰、碳中和目标提出以来,环境、社会和治理(ESG)表现是衡量企业绿色可持续发展的重要指标,其与企业短期财务绩效的作用机理值得研究,对推动企业可持续发展和高质量发展具有重要指导意义。以我国沪深A股上市公司2011—2021年数据为研究对象,运用多元线性回归模型实证检验企业ESG表现对企业短期财务绩效的影响,以及企业绿色技术创新在ESG实践中对短期财务绩效的调节作用。研究表明:ESG表现和绿色技术创新对短期财务绩效均有正向促进作用,绿色技术创新在ESG表现与短期财务绩效中存在负向调节效应;在国有企业、重污染企业和非高科技行业企业中,绿色技术创新在ESG表现对企业短期财务绩效促进效应中的抑制作用较显著。本研究从绿色技术创新的视角丰富了ESG表现与企业短期财务绩效的关系,拓展了ESG经济后果研究,并为不同性质企业ESG实践提供有效路径。关键词:ESG表现;可持续发展;高质量发展;短期财务绩效;绿色技术创新

中图分类号:F 270.3 文献标识码:A 文章编号:1672-7312(2023)04-0446-10

ESG Performance,Green Technology Innovation

and Short-term Financial Performance

SHENG Minqian,OUYANG Wenhui

(School of Economics and Management,East China Jiaotong University,Nanchang 330013,China)

Abstract:Since the carbon peak and carbon neutral goals were proposed,environmental,social,and governance(ESG)performance has been an important indicator for measuring the green and sustainable development of enterprises.The mechanism of its interaction with short-term financial performance of enterprises is worth studying,and has important guiding significance for promoting sustainable development and high-quality development of enterprises.Based on the data of A-share listed companies in Shanghai and Shenzhen in China from 2011—2021,this paper empirically tested the impact of enterprise ESG performance on short-term financial performance by using a multiple linear regression model,and the moderating effect of enterprise green technology innovation on short-term financial performance in ESG practice.Research shows that both ESG performance and green technology innovation have a positive promoting effect on short-term financial performance,and green technology innovation has a negative regulatory effect on ESG performance and short-term financial performance.Further analysis shows that among state-owned enterprises,heavily polluting enterprises,and non high-tech industry enterprises,green technology innovation has a significant inhibitory effect on the short-term financial performance promoting effect of ESG performance.

This study enriches the relationship between ESG performance and short-term financial performance of enterprises from the perspective of green technology innovation,expands the study of ESG economic consequences, and provides effective paths for ESG practice in enterprises of different natures.

Key words:ESG performance;sustainable development;high quality development;short-term financial performance;green technology innovation

0 引言

2021年是“十四五”开局之年,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》对激励绿色创新,推动绿色转型,实现“双碳”目标指明了方向。同时,ESG理念不断贯彻发展,成为衡量绿色可持续发展的重要因素。打造一个规范、透明、开放、绿色低碳的资本市场,对于促进公司的可持续发展以及资本市场的健康运行都具有重要的意义。ESG表现是企业绿色可持续发展能力的一项综合指标,引起了社会各界的广泛关注。目前学术界主要将ESG分成E、S、G 3个子维度来探究对企业经济后果的影响。

ESG表现作为一项综合得分比单一维度更具有整体性和协调性。对于大部分研究,有的学者认为ESG表现能够促进企业绩效;企业可通过环境表现、社会表现和公司治理表现提升财务绩效[1]。有的学者认为ESG表现越好越会降低企业的财务绩效;ESG是一项贯穿于企业整个生命周期的责任,需要投入大量资金、面临的风险也较大,很可能变成沉没成本[2]。

现有研究主要是从企业融资约束和媒体关注等方面探讨了ESG表现对企业绩效的影响,但少有文献关注绿色技术创新对二者关系的调节作用。

有学者认为绿色技术创新遵循环境目标且因组织合法性能为企业带来更多竞争优势[3]。因此,绿色技术创新因其双重正外部性(知识溢出和环保溢出)而具有其它传统创新手段无法比拟的独特优势,是实现可持续发展的有效手段。也有观点认为绿色技术创新因增加生产成本而削弱企业竞争力[4]。对于绿色技术创新能否达到“双赢”备受争议。因此,探索绿色技术创新如何影响企业财务绩效对于指导企业实践至关重要。关于绿色创新和企业财务绩效关系的研究较多[5-7],但大多停留在前者对后者的直接影响上,研究绿色技术创新如何影响企业财务绩效即通过什么机制或路径影响企业绩效的较少。因此,以“ESG表现—绿色技术创新—企业短期财务绩效”为研究逻辑,从绿色技术创新视角切入探究其影响机理,试图从新的研究层面和研究視角打开“ESG表现—企业短期财务绩效”的黑箱,丰富和拓展ESG经济后果研究和财务绩效理论,为管理者在环境不确定性条件下利用资源与能力,获得可持续竞争优势提供有效途径。

1 文献综述与研究假设

1.1 ESG表现与企业短期财务绩效ESG体系包括企业环境、社会、治理三方面表现。ESG表现对财务绩效(CFP)的利益回报机制仍处于理论探讨阶段。

ESG表现对财务绩效(CFP)的利益回报机制仍处于理论探讨阶段,有学者研究发现,ESG表现和财务绩效之间的联系是零散的[8-11]。也有部分学者称其关系是模糊、不确定或矛盾的[12-17]。至今,学术界对ESG与财务绩效(CFP)之间的关系尚未统一。

一些研究发现ESG和CFP呈现负相关关系[18]。另一些研究发现,ESG评分和CFP之间没有关系[19]。由于ESG活动通常由一系列因素驱动[20],其中许多因素可能没有被观察到,因此ESG和CFP之间的总体关系可能为零或略为正[21]。企业ESG表现及其3个子维度均能明显提高企业绩效。ESG表现可以通过不同的方式实现价值溢出效应:一是ESG实践表现能够显著降低融资成本,缓解企业的财务压力,从而提高企业的账面价值;二是ESG实践履行的良好形象可以显著提高市场关注程度,向利益相关者释放出许多的积极有效信号,从而提升企业绩效[22]。三是企业总体ESG表现不会对企业短期财务绩效产生负向影响[23]。

一些研究发现ESG和CFP之间存在正相关关系,ESG水平越高,CFP水平越高[24-26]。QURESHI等[27]通过美国“100家最佳企业公民”的独特样本发现积极追求ESG表现,可以帮助公司实现卓越的财务业绩。

根据可持续发展理论,企业的长期发展不仅取决短期的财务价值更加注重长期的绿色低碳、节能减排、高投入、高产出的循环发展,而这与企业的ESG表现有着密切的关联。企业与内外部利益相关者之间存在信息不对称,绿色可持续发展已作为社会经济高质量发展的重要战略部署。企业积极承担社会责任、履行环境保护、公司合法经营,在信息传递理论视角下,ESG综合表现优秀的企业,可以赢得政府、投资者支持,从而有助于提升企业绩效。基于此,提出假设1:H1:良好的ESG表现对企业短期财务绩效有促进作用。

1.2 绿色技术创新与企业短期财务绩效绿色创新是由新的或改进的产品、流程、服务和管理组成的创新。绿色产品创新、管理创新及工艺创新均可提升企业绩效[28-29]。现有文献主要从以下四方面研究绿色创新对企业财务绩效的影响。成本收益理论认为,绿色技术创新能够降低企业生产成本[30]、增加收益 [31],从而提升企业财务绩效。绿色创新能够降低资源消耗[32],提高生产率[33],减少生产成本[34],促进企业财务绩效提升。根据资源基础理论发现,绿色技术创新可以使企业获得有价值的、稀缺的、难以完全模仿的关键资源,形成企业的核心竞争力,从而提高企业的财务绩效[35]。从声誉理论来看,绿色技术创新有助于企业树立良好的绿色形象[36],提升品牌价值和声誉度,赢得消费者的信任,从而激发更多的绿色购买行为。依据生态现代化理论,推进绿色技术创新可以促进产业生产率的提高,实现经济发展和环境改善的双赢[37],创新可以通过使用替代能源、改进工艺和资源回收这些方法有效提高能源效率,降低废物产生率,确保企业的生产和制造过程符合环境法规,并避免环境污染处罚[38-39],促进企业财务绩效提高。企业绿色创新能够增加企业显性收益和隐形收益,从而提升企业整体经济绩效[40] 。因此,推进绿色创新技术将会有利于企业长期绿色发展和财务绩效的提升。一是降低融资成本。根据信号传递理论,企业绿色技术创新需要投入大量的资金,说明企业的资金充裕,而且也会给投资者营造一种积极履行社会职责的形象,从而会增加相关利益者、供应商、社会公众的认可。这有利于企业降低外部融资成本,进一步提升企业绩效。二是经济规模效应。从成本—收益的角度来说,对技术的研发投入会降低企业生产成本,从而有大量资金用来扩大企业经济规模,将会达到规模溢出效应,提高其所在行业的市场占有率,从而显著提升企业的经济绩效。三是增加额外收入。企业绿色创新技术会获得相关政府部门的信任,有助于提升企业的正面形象,并获得政府政策的扶持,给企业带来额外的收益。还能通过降低排污费用、减少环境税从而提升企业的利润水平,增加企业的经济效益。四是知识溢出效益。绿色技术创新作为高质量可持续发展的一项必要创新,还可以获取绿色技术指导和转让的收益,实现经济绩效的累加。因此,提出假设2:H2:绿色技术创新与企业短期财务绩效具有正向关系。

1.3 绿色技术创新对ESG表现与企业短期财务绩效调节作用 企业进行绿色创新,需要大额的研发投入,这是具有一定风险的。根据成本—收益理论,假如企业投入了大量的研发成本,但可能会遭受技术的壁垒而导致成果难产,这会使企业增加一笔巨额沉没成本,也会影响企业短期的现金流状况,给企业的经营带来不确定性风险。有时,企业为了迎合当期的ESG评级考核压力,往往会增加显性的绿色专利创新数量,使隐性绿色创新技术质量下降,遵循从量不从质的经营行为。此外,面临ESG信息披露及政府、媒体和外部利益相关者的监督压力,企业的表现结果常常是研发质量更高的绿色专利技术而不是提高ESG表现以获得超额收益。这样反而带来了巨大的额外成本,使企业实质性绿色创新依然匮乏,导致了企业绿色技术创新停留在形式上[41] 。显然,这不利于企业短期财务绩效的提升。因此,提出假设3:H3:绿色技术创新在ESG表现对企业短期财务绩效关系中具有负向调节作用。

2 研究设计

2.1 样本来源及选择根据南方财经国际论坛发布的“双碳”目标下ESG实践路线图,以及中国上市公司ESG披露报告,上市企业在股权属性和行业特征不同情况下的ESG评级。文中采用2011—2021年全部A股上市公司年度数据为样本,相关的财务数据来源于国泰安数据库,上市公司申请绿色专利数量和申请的绿色实用新型数量来源于CNRDS,企业ESG评分采用华证ESG评级,来源于万得数据库。同时,为了保证数据的可靠性,剔除样本中的缺失数据,剔除资产负债率大于1的数据,剔除ST和*ST上市公司,对连续变量进行1%和99%的缩尾处理。最终得到了

28 729个样本的非平衡面板数据。

2.2 变量定义

2.2.1 被解释变量—企业短期财务绩效以资产收益率(Roa)作为企业的短期财务绩效。根据国外大量学者在研究企业ESG表现与企业績效关系时采用的总资产净利润率来衡量企业绩效[42]。

2.2.2 解释变量—ESG表现(Esg)ESG体系包括环境、社会、治理,采用华证ESG评价等级,分别为AAA、AA、A、BBB、BB、B、CCC、CC、C,以1—9为评分机制,其中AAA为9分,得分越高的企业,ESG表现越好。

2.2.3 调节变量—企业绿色技术创新创新投入与创新产出是国内外学者普遍衡量企业的创新能力指标。一般采用研发支出衡量企业创新投入[43];企业专利申请量衡量企业创新产出[44],也有采用企业新产品产值衡量企业创新产出[45]。文中基于企业的专利申请量来衡量企业的创新能力。

2.2.4 控制变量参照现有研究[46],选取企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、现金总资产比(Cashflow)、固定资产比率(Fixed)、第一大股东持股比例(Top1)、成长能力(Growth)作为控制变量。具体内容参见表1。

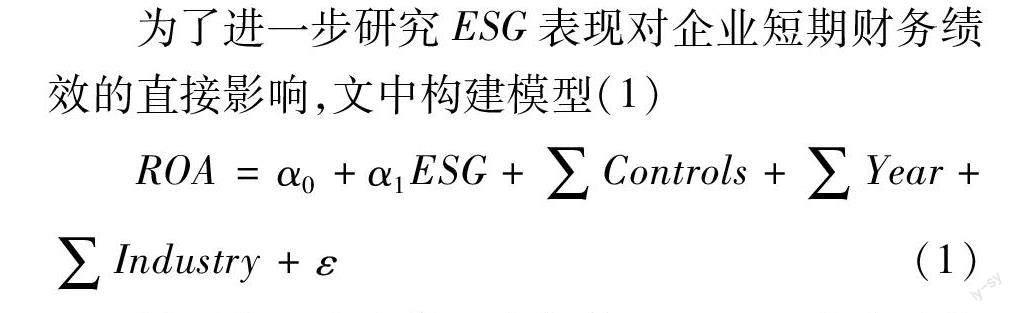

2.3 模型构建为了进一步研究ESG表现对企业短期财务绩效的直接影响,文中构建模型(1)

ROA=α0+α1ESG+∑Controls

+∑Year+∑Industry+ε

(1)模型中,i为个体;t为年份;Controls为文中的全部控制变量。另外,还加入了年度和行业虚拟变量以控制年份(Year)和行业(Industry),因素的影响。对于因变量,文中采用ROA,作为企业的短期财务绩效代理变量,自变量包括ESG表现以及相关的控制变量。根据相关文献研究,控制变量包括企业规模(Size)与企业年龄(Age)资产偿债能力(Lev)、成长能力(Growth)、现金总资产比(Cashflow)、固定资产比率(Fixed)、第一大股东持股比例(Top1),ε为随机误差项。若存在ESG对企业短期财务绩效的直接影响,则系数应表现为显著。

为探究企业绿色技术创新可能会对企业短期财务绩效造成直接影响,文中引入绿色技术创新(Green)作为自变量,若存在绿色技术创新对企业短期财务绩效的直接影响,则系数应表现为显著。并构建模型(2)

ROA=α0+α1Green+∑Controls

+∑Year+∑Industry+ε

(2)为了研究绿色创新可能会对企业短期财务绩效造成的直接影响以及调节效应,文中引入绿色技术创新(Green)作为自变量,加入ESG表现与绿色创新的一次相乘交互项来捕捉可能存在的调节作用,并构建模型(3)

ROA=α0+α1Green+α2(ESG×Green)+

∑Controls

+∑Year+∑Industry+ε

(3)

3 实证结果及分析

3.1 描述性统计表2列示了变量的描述性统计结果,ROA的均值和标准差分别为0.033 5、0.060 3,说明选取的上市公司企业财务绩效相差较小,然而ESG表现均值6.511,标准差为1.135,整体上表明我国上市公司对ESG的态度和关注度差别较大,在ESG方面的实践结果相差也比较大。表现弱的企业,经营过程中应更加关注ESG的实践。企业绿色创新的均值为0.549,标准差为0.920,表明上市公司在绿色技术创新方面的成果差异也是参差不齐。其他控制变量除了企业年龄和第一大股东持股比例相差较大,其余变量的浮动不是很大。由于样本选取时间跨度大,有的老牌企业年限长属于正常现象。

3.2 主回归分析表3列出了3个主效应模型的回归结果。模型(1)展示了ESG表现对企业短期财务绩效的作用机理,其中回归系数为0.010,且在1%水平上显著,意味着ESG对企业短期财务绩效有明显的促进作用,H1为真。模型(2)报告了企业绿色技术创新对企业短期财务的直接影响,回归结果在1%水平上显著,系数为0.007,表明了绿色技术创新对企业短期财务绩效具有明显的正向关系,H2得到证实。模型(3)为了检验绿色技术创新对ESG表现与企业短期财务绩效的调节作用,加入一阶交乘项Esg×Green。结果表明ESG表现对企业短期财务绩效的正向促进作用仍然在1%水平上显著,绿色技术创新与短期财务绩效依然正相关,交互项Esg×Green的回归系数-0.001,并在1%水平上结果显著,说明企业绿色创新在ESG表现与企业短期财务绩效的关系中具有负向调节作用。H3得到验证。

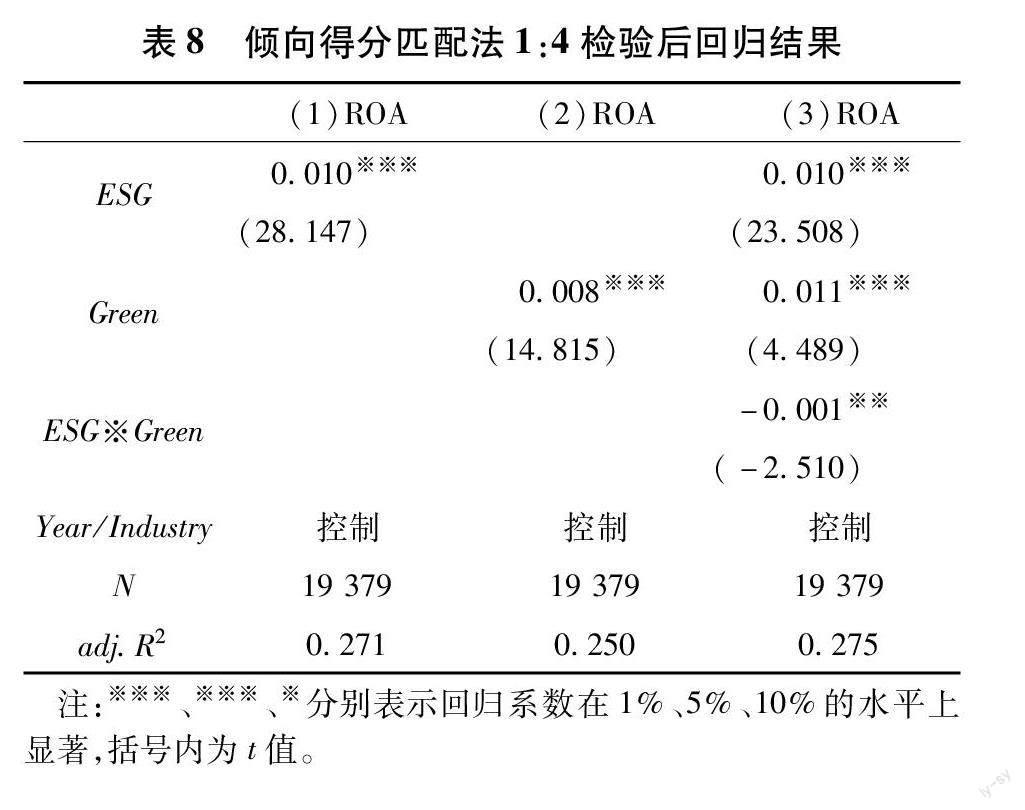

3.3 稳健性检验文中采取以下方法进行稳健性检验:一是克服内生性;由于ESG表现与企业短期财务绩效之间的关系可能会由于反向因果而导致内生性问题,为了克服对研究结论的影响,将解释变量ESG滞后一期、滞后二期重新对原有模型进行回归(见表4)。二是替换变量;用销售净利润率(NPM)=净利润/销售收入和绿色申请专利数量与实用新型数量之和加一取对数(GIgre)分别代替原来的总资产收益率和绿色创新能力指标(见表5和表6)。三是更换模型,由原来的OLS多元线性回归改为固定效应模型(见表7)。四是采用倾向得分匹配法,采用近邻1∶4匹配(见表8)。最后,四种稳健性检验所得到的结果与基准回归结果基本一致,假设1、假设2和假设3仍然成立。对于反向因果,回归结果见表4。不仅ESG当期表现对财务绩效存在正相关,滞后一期、滞后二期的ESG对企业短期财务绩效也存在不同程度的促进作用。这充分表明企业的绿色可持续发展离不开ESG表现,ESG表现对企业未来经济发展具有现实意义。解释变量ESG和绿色创新技术及它们的一次交互项系数和显著性水平在大体上没有发生较大变化,因此,回归结果具有稳健性,文中的假设具有可信性。

3.4 进一步分析

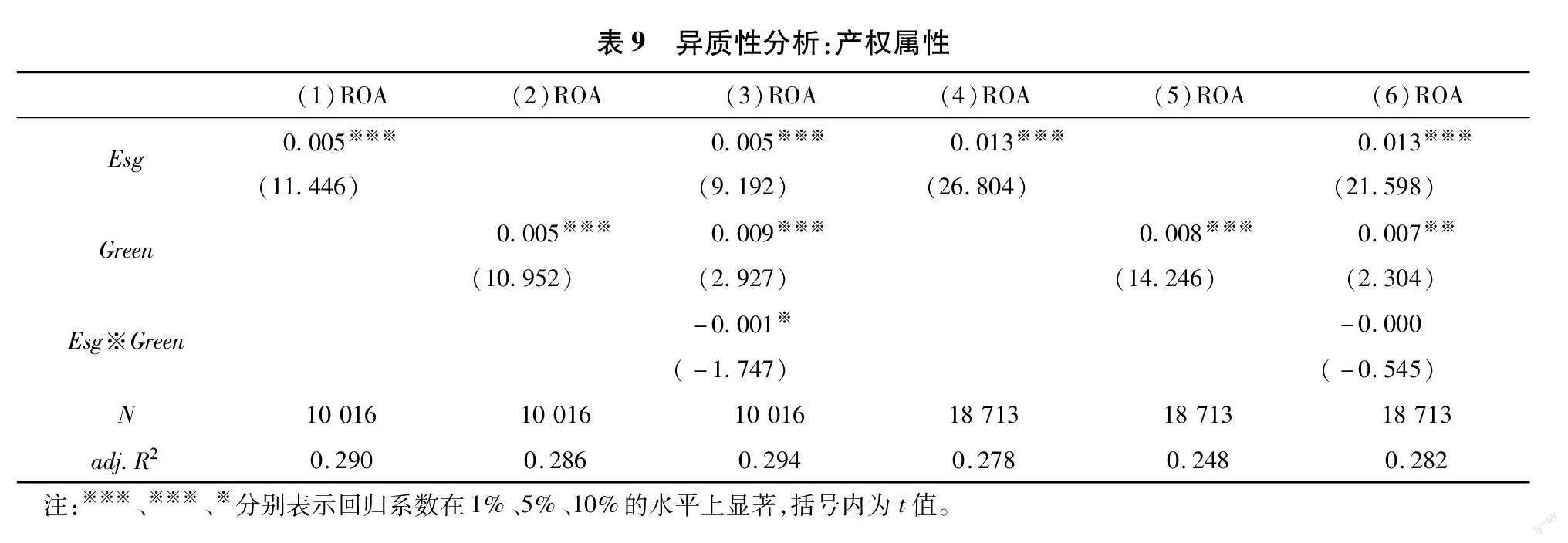

3.4.1 产权属性分析企业的产权性质决定了其资源分配和技术利用方式的差异,考虑到不同产权企业ESG表现对企业绩效产生的重要影响,文中也进一步分析不同的企业产权属性在企业ESG表现和短期财务绩效机制关系中是否有着不同的调节作用。一方面,国有企业存在较强的路径依赖,对绿色技术创新的动机相对更弱,但国有企业在社会责任方面更具有强制性。另一方面,相比于非国有企业,国有企业与政府的联结关系使其获取的融资机会更大,行业竞争压力较小。然而,非国有企业面对市场激烈的竞争更强,所以其在ESG实践和绿色技术创新上表现的更好。回归结果见表9:(1)-(3)国有,(4)-(6)非国有,从模型(1)检验结果可以看出,ESG表现对企业短期财务绩效相关系数为正,均在1%水平上显著,模型(2)表明,绿色技术创新对企业短期财务绩效的系数分别为0.005、0.008,并均在1%水平上显著,但非国有企业相关系数更大一些。模型(3)结果表明,在国有企业组,绿色技术创新在ESG表现对企业短期财务绩效的正向关系中在10%显著水平上具有弱化调节作用,而在非国有企业中的负向调节作用不显著。但无论是国有企业还是非国有企业,企业的ESG表现均能显著提高企业的短期财务绩效。

3.4.2 污染属性分析国内外已有研究发现企业所处的行业不同会对ESG表现与企业绩效产生重要影响,由于ESG评判包含对环境指标的衡量,而重污染行业在企业的生产经营过程中会破坏环境、危害社会公众的相关利益,而且这些污染企业的ESG表现往往不佳。随着消费者、投资者等环保意识的提升,基于信息传递理论,他们通常会更加青睐于企业ESG信息披露更加全面、绿色低碳表现更好的企业,所以污染企业在绿色技术创新相比于非污染企业更加具有压力。文中根据《上市公司环保核查行业分类管理名录》,将所选的样本分污染企业和非污染企业,探究污染程度不同的企业在绿色技术创新对ESG表现于企业短期财务绩效的影响程度。

表10是具体回归结果,(1)-(3)重污染企业,(4)-(6)非重污染企业,在模型(1)中,污染和非污染企业,ESG表现均在1%显著水平上对企业短期财务绩效产生正向影响;模型(2)的回归结果显示,绿色技术创新对企业短期财务绩效回归系数为正,且在1%水平上显著,说明绿色技术创新有助于企业短期财务绩效的提升,假设2得到进一步的验证。模型(3)的结果显示,绿色技术创新与ESG表现的一次交乘项的系数在重污染企业和非重污染企业的系数分别为-0.003、-0.001,重污染企业在1%水平上显著负向调节,非污染企业在5%水平上显著弱化ESG表现对短期财务绩效的正向促进作用。

3.4.3 高科技属性分析文中将行业划分为高科技和非高科技行业检验ESG表现、绿色技术创新对企业短期财务绩效的影响差异。一方面,由于绿色技术创新具有典型的信息化特征,高科技行业可以更好地把握或适应绿色技术创新带来发展的契机,并以更加合理和高效的方式将知识和信息化转化为创新产出。另一方面,相较于非高科技行业,高科技行业的优胜劣汰现象更严重。为了能够在行业中生存,高科技行业企业可更加重视创新的探索和技术的升级。同时,作为新兴行业,高科技行业将更加注重技术创新的前沿性和实质性,不会考虑短期成本问题,更加愿意通过技术创新提升ESG表现,维持自身竞争优势,保持企业绩效。因此,在高科技行业中绿色技术创新对ESG表现与短期财务绩效负向调节作用更弱。回归结果见表11,(1)-(3)高科技行业,(4)-(6)非高科技行业,可以得出,在高科技行业企业中,ESG表现、绿色技术创新对企业短期财务绩效相关系数更大,而绿色技术创新的负向调节作用更弱一些。

3.4.4 分位数回归考虑到ESG表现在其他百分位上是否依然对企业短期财务绩效呈线性正相关,文中选取企业总资产收益率的4個分位点进行实证分析,分位点为0.25、0.5、0.75、0.9 4个分位点,并也进行了线性回归,以便一目了然地对回归结果进行对比分析。企业ESG表现和短期财务绩效的分位数线性回归结果见表12,ESG表现与短期财务绩效之间存在正相关关系,总资产收益率在25%分位点位置,ESG表现与企业短期财务绩效具有极强的显著性,随着总资产收益率分位点的提高,其相关系数在减弱,最后稳定在一个水平上。分位数回归结果表明,ESG表现与企业短期财务绩效在1%的置信水平上显著正相关,假设1依然成立。

4 结论与建议ESG表现是企业环境、社会、治理的综合评价,是国际上衡量企业社会责任表现和绿色可持续发展的重要参考标准。文中以我国沪深A股上市公司11年的数据为样本,回归检验了企业ESG表现对企业短期财务绩效的作用机制,并得出如下结论:一是ESG表现和绿色技术创新对企业短期财务绩效有显著促进作用。这充分表明企业在可持续发展的同时还兼顾了员工、社区和环境等各方的利益,积极向市场传递良好形象,实现生产过程节能减排和绿色低碳发展,支持了利益相关者理论。二是绿色技术创新在ESG表现对企业短期财务绩效中具有负向调节作用。这表明在绿色技术创新研发投入过高时,可能引发反作用效果,从而弱化ESG表现对企业短期财务绩效的促进作用,符合成本—收益理论。三是在国有企业、重污染企业和非高科技行业企业中,绿色技术创新在ESG表现对企业短期财务绩效的促进效应中抑制作用较显著,支持竞争理论。根据以上结论,提出如下建议1)企业应重视ESG理念,助力绿色可持续发展。虽然当前社会经济处在转型期,企业不仅面临长期创新能力的提升,还有短期财务绩效的提高。在双重压迫下,企业可通过坚持可持续发展理念,提升ESG表现、技术创新水平提高企业的创新绩效、环境绩效从而提升企业的市场竞争能力和经济绩效。2)政府应加强监督和管理,健全ESG评价体系和信息披露制度。考虑到ESG相关表现和绿色金融体系本身具有强外部性和市场调节失灵的可能性,监管机构发挥的作用不可或缺,需要政府部门或国际有关组织率先进行引导和监管,明确相关的制度规范准则。同时,需要“对症下药”,充分考虑企业污染程度、产权属性和高科技属性,让规制政策具有灵活性。3)投资者积极参与,发挥辅助作用。企业的发展离不开投资者,在资本市场中,投资者的行为对企业所存在的不足具有一定的反馈与修正作用。投资者应该根据企业ESG表现实施责任投资,在投资决策时,不仅仅考虑企业短期投资报酬,还需基于长远的视角,考虑企业整个生命周期的一个可持续发展能力,考察被投资企业长期投资收益的稳定性。

参考文献:

[1] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企業创新的视角[J].科学学与科学技术管理,2021,42(09):71-89.

[2]QIU Y,SHAUKAT A,THARYAN R.Environmentaland social eisclosures:link with corporate financial performance[J].The British Accounting Review,2016,48(01):102-116.

[3]黄晓杏,胡振鹏,傅春,余达锦.绿色创新战略对企业绩效的影响机理——基于绿色动态能力的中介效应[J].科技进步与对策,2015,32(17):104-109.

[4]GAO P X,CURTIS A R,WONG B,et al.Its not easy being green[J].ACM SIGCOMM Computer Communication Review,2012,42(04):211-222.

[5]叶红雨,王圣浩.环境规制对企业财务绩效影响的实证研究——基于绿色创新的中介效应[J].资源开发与市场,2017,33(11):1328-1333.

[6]赵树宽,张铂晨,蔡佳铭.绿色创新对企业绩效的影响——基于中国上市公司面板数据[J].科技管理研究,2022,42(06):211-220.

[7]贾涛,严蕊,王玉,等.客户参与、双元绿色创新与企业绩效——产品智能化的调节作用[J].科技进步与对策,2023,40(07):91-101.

[8]VERHEYDEN T,ECCLES R G,FEINER A.ESG for all?The impact of ESG screening on return,risk,and diversification[J].Journal of Applied Corporate Finance,2016,28(02):47-55.

[9]SHAHBAZ M,KARAMAN A S,KILIC M,et al.Board attributes,CSR engagement,and corporate performance:What is the nexus in the energy sector?[J].Energy Policy,2020,143:1-14.

[10]张慧.ESG责任投资理论基础、研究现状及未来展望[J].财会月刊,2022(17):143-150.

[11]FRIEDE G,BUSCH T,BASSEN A.ESG and financial performance:Aggregated evidence from more than 2000 empirical studies[J].Journal of sustainable finance & investment,2015,5(04):210-233.

[12]JOHNSON R,ERASMUS P D,MANS-KEMP N.Assessing the business case for environmental,social and corporate governance practices in South Africa[J].South African Journal of Economic and Management Sciences,2019,22(01):1-13.

[13]GARCA F,GONZLEZ-BUENO J,GUIJARRO F,et al.Forecasting the environmental,social,and governance rating of firms by using corporate financial performance variables:A rough set approach[J].Sustainability,2020,12(08):1-18.

[14]NIRINO N,SANTORO G,MIGLIETTA N,et al.Corporate controversies and companys financial performance:Exploring the moderating role of ESG practices[J].Technological Forecasting and Social Change,2021,162:1-7.

[15]LIU P,ZHU B,YANG M,et al.ESG and financial performance:A qualitative comparative analysis in Chinas new energy companies[J].Journal of Cleaner Production,2022,379:1-12

[16]DASGUPTA R.Financial performance shortfall,ESG controversies,and ESG performance:Evidence from firms around the world[J].Finance Research Letters,2022,46:1-8.

[17]HASAN I,SINGH S,KASHIRAMKA S.Does corporate social responsibility disclosure impact firm performance?An industry-wise analysis of Indian firms[J].Environment,Development and Sustainability,2022,24(08):1-41.

[18]LU P,HAMORI S,TIAN S.Policy effect of the“Blue Sky Plan” on air pollution,ESG investment,and financial performance of Chinas steel industry[J].Frontiers in Environmental Science,2022:1-8.

[19]BARAN M,KUNIARSKA A,MAKIEA Z J,et al.Does ESG reporting relate to corporate financial performance in the context of the energy sector transformation?Evidence from poland[J].Energies,2022,15(02):1-22.

[20]ROMANO M,CIRILLO A,FAVINO C,et al.ESG(environmental,social and governance)performance and board gender diversity:the moderating role of CEO duality[J].Sustainability,2020,12(21):1-16.

[21]BNABOU R,TIROLE J.Individual and corporate social responsibility[J].Economica,2010,77(305):1-19.

[22]王波,楊茂佳.ESG表现对企业价值的影响机制研究——来自我国A股上市公司的经验证据[J].软科学,2022,36(06):78-84.

[23]雒京华,赵博雅.ESG表现与企业短期财务绩效——基于制度环境的调节效应检验[J].武汉金融,2022(07):20-28.

[24]KIM J,SON S,JIN I.The effects of shareholding of the national pension fund on environmental,social,governance,and financial performance:Evidence from the korean manufacturing industry[J].Sustainability,2022,14(18):1-17.

[25]GAO W,LI M,ZOU C.Analysis of the impact of ESG on corporate financial performance under the epidemic based on static and dynamic panel data[J].Wireless Communications and Mobile Computing,2022:1-13.

[26]郝毓婷,张永红.ESG表现、股权融资成本与企业价值——来自科技型上市公司的经验证据[J].技术与创新管理,2022,43(05):560-569.

[27]QURESHI M A,AKBAR M,AKBAR A,et al.Do ESG endeavors assist firms in achieving superior financial performance? A case of 100 best corporate citizens[J].Sage Open,2021,11(02):1-18.

[28]解学梅,朱琪玮.企业绿色创新实践如何破解“和谐共生”难题?[J].管理世界,2021,37(01):128-149+9.

[29]刘明广.绿色创新与企业绩效关系的元分析[J].技术与创新管,2021,42(05):498-503+509.

[30]汪明月,李颖明.政府市场规制、产品消费选择和企业绿色技术创新[J].管理工程学报,2021,35(02):44-54.

[31]方先明,那晋领.创业板上市公司绿色创新溢酬研究[J].经济研究,2020,55(10):106-123.

[32]王锋正,刘向龙,张蕾,程文超.数字化促进了资源型企业绿色技术创新吗?[J].科学学研究,2022,40(02):332-344.

[33]王修华,刘锦华,赵亚雄.绿色金融改革创新试验区的成效测度[J].数量经济技术经济研究,2021,38(10):107-127.

[34]SEMAN N A A,GOVINDAN K,MARDANI A,et al.The mediating effect of green innovation on the relationship between green supply chain management and environmental performance[J].Journal of cleaner production,2019,229:115-127.

[35]陈泽文,陈丹.新旧动能转换的环境不确定性背景下高管环保意识风格如何提升企业绩效——绿色创新的中介作用[J].科学学与科学技术管理,2019,40(10):113-128.

[36]解学梅,王若怡,霍佳阁.政府财政激励下的绿色工艺创新与企业绩效:基于内容分析法的实证研究[J].管理评论,2020,32(05):109-124.

[37]林赛燕,徐恋.绿色创新能否促进企业财务绩效的提升?——基于企业集团和供应链的视角[J].浙江社会科学,2021(03):23-31+156-157.

[38]XIE X,HUO J,QI G,et al.Green process innovation and financial performance in emerging economies:Moderating effects of absorptive capacity and green subsidies[J].IEEE Transactions on Engineering Management,2015,63(01):101-112.

[39]YU W,RAMANATHAN R,NATH P.Environmental pressures and performance:An analysis of the roles of environmental innovation strategy and marketing capability[J].Technological Forecasting and Social Change,2017,117:160-169.

[40]马媛,侯贵生,尹华.绿色创新与企业收益的关系研究——基于组织能力的中介作用[J].技术与创新管理,2018,39(01):117-123.

[41]刘柏,卢家锐,琚涛.形式主义还是实质主义:ESG评级软监管下的绿色创新研究[J/OL].南开管理评论,2022:1-24[2023-07-06].http://kns.cnki.net/kcms/detail/12.1288.F.20220905.1521.002.html

[42]VELTE P.Does ESG performance have an impact on financial performance? Evidence from Germany[J].Journal of Global Responsibility,2017,8(02):169-178.

[43]胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[J].管理世界,2019(08):121-135.

[44]权小锋,尹洪英.中国式卖空机制与公司创新——基于融资融券分步扩容的自然实验[J].管理世界,2017(01):128-144.

[45]陈林,萬攀兵,许莹盈.混合所有制企业的股权结构与创新行为——基于自然实验与断点回归的实证检验[J].管理世界,2019(10):186-205.

[46]袁业虎,熊笑涵.上市公司ESG表现与企业绩效关系研究——基于媒体关注的调节作用[J].江西社会科学,2021,41(10):68-77.

(责任编辑:严焱)