高管团队特征对融资约束的影响

2023-08-11宋雅妹李竹梅

宋雅妹 李竹梅

摘要:利用2014—2021年我国沪深A股上市公司数据,通过固定效应模型实证检验高管团队特征对融资约束的影响及其机制。研究发现:高管团队特征对企业融资约束起负向抑制作用,即高管团队中女性占比越低、平均年龄越大、平均受教育水平越高、薪酬差距越大,越能够缓解融资约束,该结论在替换被解释变量、缩减样本量等稳健性检验之后依然成立。机制检验表明:创新要素配置在高管团队特征与企业融资约束之间起部分中介作用,高管团队特征通过影响企业创新要素配置,提升企业创新能力和竞争优势、提高企业价值、吸引投资者关注等,能够向市场传递积极信号,以缓解企业融资约束。这不仅丰富了相关文献,还在一定程度上为我国上市公司加强高管团队建设、以及通过创新要素配置促进企业外部融资提供证据支持。关键词:高管团队特征;融资约束;创新要素配置;中介效应;固定效应模型中图分类号:F 275.1

文献标识码:A 文章编号:1672-7312(2023)04-0435-11

The Impact of Top Management Team Characteristics

on Financing Constraints

——Mediation Effect Based on the Allocation of Innovation Factors

SONG Yamei,LI Zhumei

(School of Economics and Management,Taiyuan University of Technology,Jinzhong 030600,China)

Abstract:Using the data of listed companies of Shanghai and Shenzhen A-share from 2014 to 2021,the impact and mechanism of top management team characteristics on financing constraints is empirically identified through a fixed effects model.The research indicates that top management team characteristics have a negative inhibitory effect on corporate financing constraints,that is,the lower the proportion of women in the executive team,the older the age,the higher the level of education,and the larger the pay gap,the more able to alleviate financing constraints.The conclusion is still valid after robustness tests such as replacing the explained variable and reducing the sample size.Mechanism tests show that innovation elements allocation plays a partial mediating role between top management team characteristics and financing constraints.Top management team characteristics can affect innovation elements allocation,enhance innovation capabilities and competitive advantages,enhance corporate value,and attract investors attention.They can send positive signals to the market to alleviate corporate financing constraints.This paper not only enriched relevant literature,but also provided evidence support for Chinese listed companies to strengthen the executive team building and promote external financing through innovative element allocation.

Key words:top management team characteristics;financing constraints;innovation elements allocation;intermediary effect;fixed effects model

0 引言黨的二十大报告指出,高质量发展是建成社会主义现代化国家的第一要务[1]。企业作为经济社会发展的活力源泉,在国民经济稳定增长过程中发挥着重要作用。重视企业发展的关键是帮助企业解决发展过程中遇到的困难。融资约束是企业在经营发展过程中不可避免的现实问题,2017年发布的《中国企业经营者问卷调查跟踪调查报告》显示,很多企业认为融资约束是阻碍自身发展的主要因素。近年来,全球化的趋势愈演愈烈,企业面临的不确定性越来越大。资金是企业在市场生存的基础,是坚实发展的动力。

在此背景下,研究如何缓解企业融资约束意义重大。

目前,学术界对融资约束相关话题给予高度关注。部分学者从宏观或行业整体层面分析政府干预 [2]、外部环境[3]等对融资约束的影响。多数则聚焦于企业自身性质和行为,探讨企业规模[4]、所有权性质[5]、股权结构[6]、并购商誉[7]、内部控制质量[8]、会计信息质量[9]、企业社会责任[10]对融资约束的影响。然而,追本溯源,导致企业行为结果的行为人是高管,相关文献表明高管对企业融资是有影响的。一方面,从高管人口统计学特征考虑,女性管理者和年龄较高的管理者更倾向于保守的战略选择,通过降低企业经营风险吸引投资[11-14],教育水平越高的高管往往拥有更强的信息处理能力,进而减少非理性决策,更容易获取社会资源[15-16]。另一方面,薪酬差距作为一种激励方式,绝大部分文献从内部薪酬差距和外部薪酬差距两方面探讨其对创新投入[17]、投资效率[18]、企业绩效[19]等的影响。通过梳理发现,现有文献针对高管特征与企业融资约束的关系,较少进行直接深入探究,且尚未进一步涉及到影响机制。因此,文中对高管特征是否可以缓解以及如何缓解企业融资约束作进一步探讨。根据HAMBRICK等[20]的高层梯队理论,将高管团队特征当作高管认知的代理变量,强调其在战略决策中的重要作用。已有文献分别从CEO个人和高管团队两方面研究年龄、性别、教育、任期等特征与企业创新研发投入的关系[21-27],而企业创新研发投入对企业至关重要,可以提升企业竞争优势和行业地位、向资金市场传递积极信号,吸引投资者关注等[28],以缓解企业融资困难。基于此,文中引入创新要素配置这一中介变量,尝试打开高管特征对企业融资约束影响的“黑盒子”,揭示其内在机理。

1 理论分析与研究假设

1.1 高管团队特征与融资约束

1.1.1 性别特征对融资约束的影响相较于男性高管,女性高管具有谨慎、保守、不过度自信等内在特质。一方面,融资是为投资融通资金,女性的不过度自信使得她们谨慎投资,因此,女性担任高管的公司进行的投资和并购行为更少[29]。另一方面,债务本身有利有弊,在扩大资金规模的同时也增加了公司的财务风险。女性高管的风险规避意识导致其更少进行债务融资。而我国金融资源高度集中于银行体系,债务融资是企业的主要外部融资渠道。因此,高管团队中女性占比越高的公司倾向于更少举债,从而融资约束程度更高。此外,女性高管积累的社会资本和人脉也更少,故获得贷款的可能性更小[30]。由此提出以下假设:H1a:高管团队性别特征对融资约束有显著正向影响,即高管团队中女性比例越高,融资约束程度越高。1.1.2 年龄特征对融资约束的影响相较于年轻高管,年龄较大的高管一方面拥有丰富的人力资本积累和社会关系网络,这对企业的长期发展至关重要,有助于降低融资成本。另一方面,高管年龄越大,意味着管理层成熟度越高、经验更丰富,可以向银行等信用贷款机构传递积极信号,缓解企业的融资困难。同时,年长高管更擅长协调团队关系和内部沟通交流,善于整合团队意见,也有利于决策的有效执行,缓解融资约束困境。张丽琨等[31]从会计稳健性视角出发,研究发现高管团队中平均年龄越大,越偏向稳健的会计政策,公司受到的融资约束程度越低。由此提出以下假设:H1b:高管团队年龄特征对融资约束有显著负向影响,即高管团队中平均年龄越高,融资约束程度越低。

1.1.3 受教育水平对融资约束的影响相较于受教育水平低的高管,受教育水平高的高管在企業融资过程中具有以下优势。第一,丰富的知识和专业技能帮助其从专业的角度经营管理企业,能够快速根据市场情形的变化调整企业的经营方向和经营模式,更准确地预先判断与估量决策执行结果,降低决策失误率,获取投资人的信任[32]。第二,较高的道德标准和社会责任意识帮助其形成一种内在的自我约束机制,能够降低信息不对称程度和代理成本。第三,广泛的社交网络和较高层次的交往对象使其更容易获得社会网络中的资源和信息,进而帮助企业获得融资。由此提出以下假设:H1c:高管团队受教育水平对融资约束有显著负向影响,即高管团队中平均受教育水平越高,融资约束程度越低。

1.1.4 薪酬差距对融资约束的影响代理成本是企业产生融资约束的原因之一,为缓解代理成本,企业所有者会设置恰当的激励机制,薪酬差距机制是主要的激励方式之一。心理学理论表明,薪酬差距会引发高管成员的嫉妒情绪,差距较小时,往往会带来恶性嫉妒,降低企业绩效;差距较大时,则更多带来良性嫉妒,提高企业绩效。宋薇[33]基于锦标赛理论,发现高管团队之间建立有效的差距机制将提高团队成员的活跃性和积极性,对高管产生正向激励作用,降低股东支出的监督成本。叶红雨[34]、张勇[35]指出薪酬激励能增强企业竞争力,改善公司财务状况和经营业绩、提升企业价值、提高组织效率,有助于缓解融资困难。由此提出以下假设:H1d:高管团队薪酬差距对融资约束有显著负向影响,即高管团队中薪酬差距越高,融资约束程度越低。

1.2 创新要素配置与融资约束创新是企业发展和进步的命脉,通过研发资金和人力资本等创新资源的配置,可以获得市场竞争优势。企业的创新资源配置与研发活动密切相关,研发对企业融资约束的影响作用主要体现在以下几个方面:第一,创新研发活动具有很强的独特性,难以被竞争对手模仿,这有助于企业长期保持竞争优势。竞争优势可以形成一种“自然防御效应”,缓解企业利润和现金流的波动,向市场发出企业经营状况良好、前景广阔的信号。这增加了各种投资者的信心,进而为公司带来更多的权益资本和信贷资本;第二,随着创新和研发投入的增加,企业不断开拓新产品、新工艺、新技术等,从而吸引更多的供应商和客户,当然更多金融机构也会注入新的资金,这能够进一步提高企业在行业的地位与话语权。通常行业地位越高、话语权越大的企业,在外部市场上受到的尊重越大,更容易以较低的成本获得融资[36];第三,在积极推进创新发展战略的过程中,政府格外重视企业的创新研发活动,这种信号势必会传递到外部市场,投资者自然会青睐于科创板、创业板等创新投入力度大的企业。因此,在创新方面投入大的企业将吸引更多的资本。由此提出以下假设:H2:企业创新要素配置对融资约束有显著负向影响,企业创新要素配置越高,融资约束程度越低。

1.3 高管团队特征对融资约束的影响机制高阶理论认为,高管的决策行为受其背景特征的影响,高管团队往往能够根据自己的认知能力和价值观来影响决策并采取行动。就企业创新本身而言,研发创新活动具有不确定性,失败的风险较高,高管们必须有很高的雄心和韧性,才能最终在创新中取得成功。首先,性别认同理论表明,相较于男性的冒险精神,女性高管对风险往往采取规避的态度。相应地,也具备较低的风险承受能力:女性企业家管理的公司一般有着更低的杠杆比率[37]和更少的多元化和海外扩展。淦未宇实证验证了女性担任CEO、CFO的企业研发创新投入相对较低,而且女性董事占比越高,研发创新投入越低,进一步加剧企业融资约束程度。伦蕊[38]、尹华歆[39]、林钰颜[40]等分别采用国家级高新技术企业、江苏省创业板上市公司、沪深A股上市公司作为研究样本进行实证,也得出相似结论。其次,对于高管年龄与创新研发之间的关系,学者们观点不尽相同。部分学者们从精力、身体、接受新理念、个人职业生涯等原因考虑,认为年长的高管可能会规避企业风险并减少创新研发活动要素配置[41-43]。还有学者认为年龄较大的高管经验更丰富、人力资本和社会资源更广泛,对企业承担的风险具有更加明智、广泛和清晰的认识,在具有风险规避意识的同时也具备更高的风险承受能力。研发投资是保持企业核心竞争力的关键因素,年龄较大、任期较长的高管为了保持企业的竞争力一定会增加企业的研发投资[44]。文中倾向于年长高管为发展壮大公司,将加大创新要素配置,以此缓解融资约束。再次,受教育程度高的管理者具备较强数据获取、数据分析能力,擅于从外部环境中充分发现和挖掘创新机会,从而促进企业的研发创新活动[45]。同时,高管的教育水平越高,能接触、结识到相同层次或更高层次的人才,不仅有助于拓宽自身视野,还为企业创新提供人际资源。陈健等、胡燕华[25]通过实证得出结论,董事教育背景越高,将增加研发投入促进企业进一步发展,缓解融资约束问题。最后,高管团队内部薪酬差距能够激励高管积极制定研发策略、提升研发绩效,扩大创新要素配置。陈闯等[46]指出,创新投资活动风险较高,战略决策过程易导致代理冲突。根据委托代理理论和锦标赛理论,应当对高管团队实施适当的薪酬激励。高管团队中薪酬差距越大,一方面核心高管的高薪酬积极推动其通过制定科学合理的研发策略、提高研发绩效,获得更好的薪酬;另一方面非核心高管的低薪酬促使其采取冒险行为,加大研发投入,以此获得更好的业绩和升职加薪机会[47]。随着每位非核心高管的风险偏好和冒险行为的增加,整个企业的风险偏好度也显著增强[48]。因此,作为企业的主要冒险行为之一,高管薪酬差距自然会导致非核心高管开展更多的研发活动,进一步降低企业的融资约束。综上,文中认为,创新要素配置在高管团队特征和企业融资约束之间提供了一种间接传导路径,即企业高管团队中女性占比越多、年龄越大、受教育水平越高、薪酬差距越大,会增加或减少创新要素配置,通过增强企业竞争优势、提升行业地位、吸引投资者目光等进一步影响企业融资约束。由此提出以下假设:H3:创新要素配置在高管特征对融资约束的影响过程中发挥中介作用。

2 研究设计

2.1 数据来源选取2014—2021年在沪深A股上市的企业作为研究样本,其中剔除ST、ST*、数据有缺失值的以及金融保险行业的企业。所有数据都来源于国泰安数据库(CSMAR),并用Wind数据进行校验和修正。最终得到14 156个非平衡面板数据。此外,为了消除极端值的影响,对连续变量在首尾各进行1%的缩尾处理。

2.2 变量界定

2.2.1 被解释变量:融资约束(FC)借鉴顾雷雷等[49]的研究方法,用FC指数衡量样本企业的融资约束。FC取值在0到1之间,取值越大,企业的融资约束问题越严重。

2.2.2 解释变量:高管特征采用高管性别(Sex)、年龄(Age)、受教育水平(Edu)和薪酬差距(Gap)4个指标来衡量高管特征。①性别,指上市公司高管团队中女性高管所占的比例;②年龄,指上市公司高管团队的平均年龄;③受教育水平,首先将“中专及中专以下”“大专”“本科”“硕士研究生”“博士研究生”分别赋值为1、2、3、4、5,然后取其平均值;④薪酬差距,指高管团队内部薪酬差距,以核心高管薪酬均值与非核心高管薪酬均值的差值作为计算基础,取其自然对数。

2.2.3 中介变量:创新要素配置(Rd)已有文献主要选取研发投入总额和研发投入强度来衡量企业创新投入。文中综合以往研究,选取研发投入取对数衡量创新要素配置。

2.2.4 控制变量为了控制其他变量对融资约束的影响,选取资产负债率

(Lev)、现金比率(Cash)、总资产报酬率(Roa)、成长性(Growth)、第一大股东持股比例(Top1)、行业虚拟变量(Ind)和年度虚拟变量(Year)作为控制变量。表1为变量定义表。

2.3 模型构建为检验H1,即高管特征对企业融资约束的影响,构建以下模型(1)

Fc=α0+α1Sex/Age/Edu/Gap+∑Control+∑Year+∑Industry+ε

(1)

式中:α0为截距项;α1为系数;ε为随机扰动项。若α1显著大于0,表明高管特征与融资约束正相关;若α1显著小于0,表明高管特征与融资约束负相关。 为检验H2,即创新要素配置對融资约束的影响,构建模型(2)Fc=γ0+γ1Rd+∑Control+∑Year+∑Industry+ε

(2)若γ1显著小于0,表明创新要素配置与融资约束负相关。为检验H3,即高管特征对创新要素配置的影响机制,文中设计四段式中介效应模型进行检验。具体结合模型(1)、模型(2)的设计构建模型(3)和模型(4)

Rd=β0+β1Sex/Age/Edu/Gap+∑Control+∑Year+∑Industry+ε

(3)

FC=λ0+λ1Sex/Age/Edu/Gap+λ2Rd+∑Control+∑Year+∑Industry+ε

(4)若α1、β1、λ2均显著,且λ1显著,λ1<α1,则认为创新要素配置发挥部分中介作用。

3 实证结果与分析

3.1 描述性统计表2列出了描述性统计结果。可以看到:企业融资约束的最小值为0.005,最大值为0.935,均值为0.473,说明企业普遍存在融资约束情况,但不同企业融资约束程度差距较大;高管团队中女性占比的均值为0.196,最小值为0,最大值为0.5,表明部分企业没有女性高管,且不同企业的高管团队中女性占比差异较大;高管团队的年龄均值为49.62,接近50岁,标准差为3.873,表明不同企业高管团队平均年龄相差较大;高管团队的受教育水平均值为3.444,说明样本企业中高管团队普遍受教育水平在本科及本科以上;高管团队薪酬差距的均值为13.22,标准差为0.755,表明样本企业高管团队中核心高管薪酬均值与非核心高管薪酬均值差距较大,且不同企业高管团队薪酬差距也有明显差异;创新要素配置的均值为18.12,中位数是18.11,表明创新要素配置高和创新要素配置低的企业占比几乎相同,最小值为13.40,最大

值为22.27,表明不同企业创新要素配置差异较大。

3.2 相关性分析表3列出了各变量的相关数据矩阵。可以看到:高管团队特征中的性别、年龄、受教育水平和薪酬差距与融资约束之间的相关系数分别为0.183、-0.292、-0.248和-0.353,且均在1%的水平上显著,表明高管团队中女性占比与融资约束之间显著正相关,而年龄、受教育水平和薪酬差距分别与融资约束之间显著负相关;与创新要素配置之间的相关系数分别为-0.121、0.139、0.240和0.378,也均在1%的水平上显著,表明高管团队中女性占比与创新要素配置之间也存在着一种显著的负相关关系,而年龄、受教育水平和薪酬差距分别与创新要素配置之间存在着显著的正相关关系。创新要素配置与融资约束之间的相关系数为-0.432,在1%的水平上显著,说明创新要素配置与融资约束之间显著负相关。另外,各变量之间的VIF的值均小于3,说明文中构建的模型中各变量之间不存在共线性问题。以上结论有待在后面的回归模型中作进一步的验证和解释。

3.3 基准回归检验表4列示了高管特征、创新要素配置分别与企业融资约束的回归结果,其中F统计量均检验通过。由列1可知,高管团队女性占比(α1=0.206,p<0.01)对企业融资约束存在正向且显著的影响,高管团队中女性的谨慎特质使其更少进行负债融资,因此企业融资约束程度更高,H1a得到验证;由列2、列3、列4可知,高管团队平均年龄(α1=-0.010,p<0.01)、平均受教育水平(α1=-0.090,p<0.01)、薪酬差距(α1=-0110,p<0.01)对企业融资约束均产生显著负向影响。高管团队中平均年龄越大,积累的社会经验和人力资本帮助企业易于进行融资;平均受教育水平越高,专业的知识技能帮助降低企业经营风险;薪酬差距越大,能够激发高管团队积极性,降低股东监督成本,有助于降低代理成本,进一步缓解融资困难,H1b、H1c、H1d得到验证。由列5可知,创新要素配置对企业融资约束(γ1=-0.085,p<0.01)存在显著负向影响,企业加大创新要素配置,有助于保持长期竞争优势、提升行业地位、吸引投资者关注,在外部市场中更容易获得融资,H2得到验证。

3.4 稳健性检验及内生性问题应对

3.4.1 替换被解释变量文中采用WW指数作为被解释变量,代入模型(1)替代FC指数,回归结果见表5。由列1、列2、列3、列4可知,高管团队女性占比、平均年龄、平均受教育水平、薪酬差距的回归系数分别为0.060、-0.003、-0.020、-0.027,且均显著。说明高管团队女性占比对融资约束存在正向影响,平均年龄、平均受教育水平和薪酬差距对融资约束均存在负向影响。被解释变量被替换后结果依旧稳健。

3.4.2 缩减样本量

制造业是引领经济发展的支柱行业,文中限定2014—2021年沪深A股上市的制造业公司为样本,重新对模型1进行回归。回归结果见表6,由列1、列2、列3、列4可知,高管团队女性占比、平均年龄、平均受教育水平、薪酬差距的回归系数分别为0.194、-0.009、-0.090、-0.116,且均在1%的水平上显著。表明缩减样本量后结果依旧稳健。

3.4.3 倾向得分匹配法(PSM)由于高管团队特征与企业融资约束之间的关系可能是内生的。公司聘请高管是一种自选择行为,为避免自选择偏差带来的内生性问题,文中利用倾向得分匹配(PSM)重新对假设1进行检验。首先选取全部控制变量作为协变量,利用Logit模型计算处理组样本的倾向得分,按照近邻匹配原则,分别构建与实验组企业具有相似特征且高管团队中女性占比高、平均年龄低、平均受教育水平低、薪酬差距低的企业作为对照组样本,再利用匹配后的样本检验高管团队特征对企业融资约束的影响。在进行PSM回归之前,进行平衡性检验,检验结果表明,匹配后所有协变量的标准差小于10%,且所有T检验不拒绝实验组与对照组无显著性差异的原假设,比较匹配前后数据,所有标准化偏差显著缩小,协变量通过平衡性检验。

表7列示了傾向得分匹配样本的回归结果,由列1可知,高管团队女性占比(α1=0.033,p<0.01)对企业融资约束存在正向且显著的影响,由列2、列3、列4可知,高管团队平均年龄(α1=-0.087,p<0.01)、平均受教育水平(α1=-0.096,p<0.01)、薪酬差距(α1=-0112,p<0.01)对企业融资约束均产生显著负向影响。表明在采用PSM控制内生性后,回归结果与上述结论保持一致。

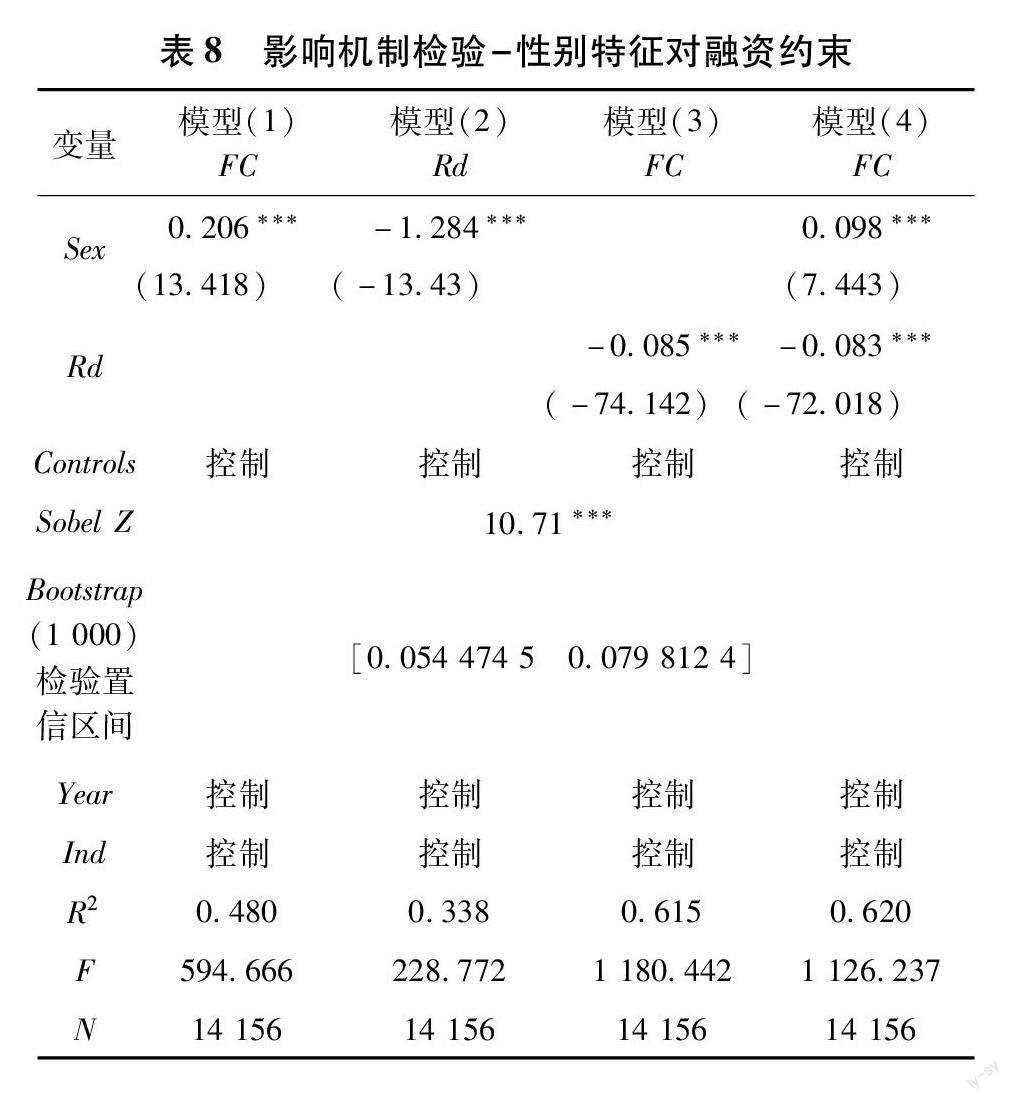

3.5 机制检验表8列示了高管团队性别特征对企业融资约束的影响机制检验结果。列1中Sex的系数(α1=0.206,p<0.01)显著为正,说明高管女性占比越高,企业融资约束程度越高;列2中高管女性占比Sex的系数(β1=-1.284,p<0.01)显著为负,说明高管女性占比越高,企业创新要素配置越低;列4的回归结果显示,Sex系数(λ1=0.098,p<0.01)较列1有所下降,但仍为正,且列3、列4中Rd系数均显著为负。同时,Sobel检验发现Z值统计量为10.71(p<0.01);Bootstrap(1 000次)抽样检验置信区间为[0.054 474 5,0.079 812 4],均未包含0。上述结果表明,创新要素配置发挥了机制作用。即高管团队中女性占比增加会减少创新要素配置,进而加剧企业融资约束。

表9列示了高管团队年龄特征对企业融资约束的影响机制检验结果。列1中Age的系数(α1=-0.010,p<0.01)显著为负,说明高管平均年龄越大,企业融资约束程度越低;列2中高管女性占比Age的系数(β1=0.049,p<0.01)显著为正,说明高管平均年龄越大,企业创新要素配置越高;列4的回归结果显示,Age系数(λ1=-0.006,p<0.01)较列1有所下降,但仍为负,且列3、列4中Rd系数均显著为负。同时,Sobel检验发现Z值统计量为-11.39(p<0.01);Bootstrap(1 000次)抽样检验置信区间为[-0.002 600 8,-0.001 791 8],均未包含0。上述结果说明,创新要素配置发挥了机制作用。即高管团队中平均年龄越高,将加大创新要素配置以此缓解企业融资约束。

表10列示了高管团队平均受教育水平对企业融资约束的影响机制检验结果。列1中Edu的系数(α1=-0.090,p<0.01)显著为负,说明高管平均受教育水平越高,企业融资约束程度越低;列2中高管女性占比Edu的系数(β1=0.609,p<0.01)显著为正,说明高管平均受教育水平越高,企业创新要素配置越高;列4的回归结果显示,Edu系数(λ1=-0.040,p<0.01)较列1有所下降,但仍为负,且列3、列4中Rd系数均显著为负。同时,Sobel检验发现Z值统计量为-23.73(p<0.01);Bootstrap(1 000次)抽样检验置信区间为[-0.040 056 9,-0.033 506 1],均未包含0。上述结果说明,创新要素配置发挥了机制作用。即高管团队中平均受教育水平越高,将加大创新要素配置以此缓解企业融资约束。

表11列示了高管团队薪酬差距对企业融资约束的影响机制检验结果。列1中Gap的系数(α1=-0.110,p<0.01)显著为负,说明高管薪酬差距越大,企业融资约束程度越低;列2中高管女性占比Gap的系数(β1=0.671,p<0.01)显著为正,说明高管薪酬差距越大,企业创新要素配置越高;列4的回归结果显示,Gap系数(λ1=-0.061,p<0.01)较列1有所下降,但仍为负,且列3、列4中Rd系数均显著为负。同时,Sobel检验发现Z值统计量为-29.39(p<0.01);Bootstrap(1 000次)抽样检验置信区间为[-0.034 331 4,-0.029 669 1],均未包含0。上述结果说明,创新要素配置发挥了机制作用。即高管团队中薪酬差距越大,将加大创新要素配置以此缓解企业融资约束。

4 结语基于高阶理论和锦标赛理论,文中以2014—2021年沪深A股上市公司为样本,探究高管团队特征对企业融资约束的影响及其影响机制。得出以下结论:1)高管团队特征会显著影响企业融资约束。高管团队中女性占比越小、平均年龄越大、平均受教育水平越高、薪酬差距越大越有利于缓解企业融资约束。2)高管团队特征会显著影响企业创新要素配置。高管团队中女性占比越小,对风险有越高的承受能力;平均年龄越大,具有丰富的工作经验和阅历,创新要素配置越大。企业创新要素配置的多少也与高管团队的薪酬差距有关,高管团队薪酬差距越大,越有可能激励高管制定合理的研发政策以提升研发绩效。与此同时,高管团队中平均受教育水平越高,数据收集和处理能力越强,越容易发现和挖掘创新机会。3)创新要素配置在高管团队特征与企业融资约束之间发挥部分中介作用。文中从创新研发的视角出发,发现了高管团队特征作用于企业融资约束的新路径,高管团队特征通过影响创新要素配置,获取竞争优势、提升行业地位,吸引投資者的目光,进而缓解融资约束。基于以上结论,为企业缓解融资约束提出如下思路和建议:首先,根据性别、年龄和受教育程度等特征,有针对性地配置高管团队,优化人力资源管理水平。其次,适度扩大高管团队的薪酬差距,采用差异化薪酬制度以激发团队成员的工作热情,促使其做出能够提高企业长期效益的决策,减少短视行为,从而有助于企业的长期发展,降低融资成本。最后,吸收与整合内外部资源,加大创新要素配置。企业通过创新研发投入,可以保持长期竞争优势,缓解融资约束。

参考文献:

[1] 习近平.高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M].北京:人民出版社,2022.

[2]ALLEN F,QIAN J,QIAN M.Law,finance and economic growth in China[J].Journal of Financial Economics,2005,77(01):57-116.

[3]钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(07):115-134.

[4]陈道富.我国融资难融资贵的机制根源探究与应对[J].金融研究,2015(02):45-52. [5]祝继高,陆正飞.产权性质、股权再融资与资源配置效率[J].金融研究,2011(01):131-148.

[6]LIN C,MA Y,XUAN Y.Ownership structure and financial constraints:Evidence from a structural estimation[J].Journal of Financial Economics,2011(02):416-431.

[7]滕莉莉,苏杭,邓炜彬.并购商誉对企业融资约束的影响分析[J].财会月刊,2023(09):52-59.

[8]吴树畅,王新楷,曲迪.内部控制质量、融资约束与绿色投资——基于重污染行業的证据[J].南京审计大学学报,2022,19(06):21-30.

[9]米蕊.分析师跟踪、会计信息可比性与融资约束[J].财会月刊,2023,44(09):82-89.

[10]乔鹏程,张岩松.企业社会责任、年报文本语调与融资约束[J].财会通讯,2023(08):29-33.

[11]曹玉贵,肖超栏.高管团队背景特征与企业债务融资关系研究[J].财会通讯,2014(18):75-77.

[12]李世刚.女性高管、过度自信与上市公司融资偏好——来自中国资本市场的经验证据[J].经济经纬,2014,31(02):92-96.

[13]胡志颖.女性CEO、社会信任和公司融资约束[J].经济管理,2015,37(08):88-98.

[14]熊艾伦,王子娟,张勇等.性别异质性与企业决策:文化视角下的对比研究[J].管理世界,2018,34(06):127-139+188.

[15]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(07):169-183.

[16]陈海潮,王飞.高管背景特征、会计稳健性与融资约束——基于供给侧改革的背景[J].财会通讯,2018(09):21-23+47+129.

[17]汪蕾,李冬妍.高管激励、机构投资者持股与研发投入[J].技术与创新管理,2020,41(04):380-385.

[18]范腾云,陈庆杰.薪酬差距、产权性质与投资效率[J].技术与创新管理,2019,40(05):611-617.

[19]李倩,焦豪.高管团队内薪酬差距与企业绩效——顾客需求不确定性与企业成长性的双重视角[J].经济管理,2021,43(06):53-68.

[20]HAMBRICK D C,MASON P A.Upper echelons:The organization as a reflection of its top managers[J].Academy of Management Re view,1984,9(02):193-207.

[21]SIMSEK Z,VEIGA JF,LUBATKIN M H.Modeling the multilevel determinants of top management team behavioral integration[J].Academy of Management Journal,2005,9(01):69-84.

[22]淦未宇.女性高管抑制了企业R&D投资吗?——基于中国上市公司的实证检验[J].西南政法大学学报,2018,20(02):124-135.

[23]叶红雨,陈恬.高管团队特征对企业研发投入影响的研究——基于高管激励的调节作用[J].技术与创新管理,2016,37(02):177-182.

[24]海本禄,尹西明,陈劲.CEO特征、研发投资与企业绩效[J].科学学研究,2020,38(02):276-287.

[25]胡燕华,饶小欢,傅颀.CEO特征、研发投入与技术创新绩效[J].财会通讯,2018(09):65-69.

[26]王新红,孙美娟.关键高管薪酬差距、风险偏好与企业创新——基于高新技术企业的经验数据[J].华东经济管理,2023,37(02):42-52.

[27]祖明,汪世超,李秀伟.高管团队特征、环境责任与企业绿色技术创新[J].吉林工商学院学报,2022,38(05):51-58.

[28]王善平,王灿.创新投入、政府补助与融资约束[J].财会月刊,2022(09):27-35.

[29]HUANG J,DARREN J,KISGEN.Gender and corporate finance:Are male executives overconfident relative to female executives?[J].Journal of Financial Economics,2013,(108):822-839.

[30]BELLUCCI A,BORISOV A,ZAZZARO.Does gender matter in bank-firm relationships?Evidence from small business lending[J].Journal of Banking andFinance,2010(34):2968-2984.

[31]张丽琨,姚梅芳.会计稳健性、高管团队特征与债务成本关系研究[J].南方经济,2016(09):91-107.

[32]赵彦锋,孟一鸣,石青梅等.高管学历对企业税收激进的影响[J].会计之友,2021(11):77-85.

[33]宋薇.关键高管薪酬差距、研发投入与企业绩效[J].财会通讯,2021(04):50-53.

[34]叶红雨,王勋.高新技术上市企业高管激励对企业绩效影响的实证研究——基于研发投入的中介作用[J].技术与创新管理,2017,38(05):520-525.

[35]张勇.高管薪酬差距、市场竞争与企业组织效率[J].财会通讯,2023(08):45-49.

[36]CARLINE N S L,YADAV P.Operating performance changes associated with corporate mergers and the role of corporate governance[J].Journal of Banking and Finance,2009(33):1829-1841.

[37]ADHIKARI R.Revisiting the peaceful and inclusive global order[J].Peace,2018(04):32-33.

[38]倫蕊.女性高管、研发强度与决策情景[J].经济经纬,2020,37(05):124-132.

[39]尹华歆.高管团队人口统计特征对研发投入的影响——基于江苏省创业板公司的数据分析[J].商讯,2020(10):4-5+21.

[40]林钰颜.女性高管、研发投入与企业价值[J].中外企业家,2019(18):205-206.

[41]贺静静,张栓兴,邓杨娟.基于管理层特征下的股权结构与研发投入调节效应研究[J].科技管理研究,2017,37(08):126-136.

[42]陈健,胡美,贾隽.董事会特征对科技型企业研发投入的影响研究[J].科技管理研究,2022,42(03):95-107.

[43]黄新建,黄能丽,李晓辉.高管特征对提升企业R&D投资效率的影响[J].重庆大学学报(社会科学版),2014,2(03):61-69.

[44]宋铁波,翁艺敏,钟熙,等.高管团队特征视角下的CEO任期与企业研发投入——基于中小板上市公司的实证分析[J].科技管理研究,2020,40(02):171-180.

[45]张璇.CEO特征、研发投入与企业绩效的实证研究[J].中国注册会计师,2015(08):52-58.

[46]陈闯,刘天宇.创始经理人、管理层股权分散度与研发决策[J].金融研究,2012(07):196-206.

[47]康华,程成,朱文璟.高管内部薪酬差距、经营风险与企业研发投入[J].预测,2020,39(01):51-58.

[48]GOEL A M,THAKOR A V.Overconfidence CEO selection and Corporate governance[J].The Journal of Finance,2008,63(06):2737-2784.

[49]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(02):109-127.

(责任编辑:严焱)