短期还会出现一个市场底

2023-08-09启明

启明

受政治局会议传递出来的政策利好影响,7 月25 日,上证指数跳空高开,强势上扬,一举扭转了此前的下跌趋势,日线上形成了一个30 多点的缺口。短短几个交易日,市场经过了近200 点的上涨后,出现了小幅调整。市场刚刚恢复的信心又受到了一定的影响。究竟是短线的反弹,还是新一轮牛市的起点,众说纷纭。笔者一直延续此前的观点,当前市场处于新一轮行情的起点。对于本次反弹的起点,可以定义为“政策底”,多数市场分析人士依据过往经验认为,政策底之后还会有一个市场底。笔者也认可这样的判断,短期内还会有一个“市场底”的出现。至于这个“市场底”是高于政策底,还是低于政策底,其实并不是很重要。底部其实是一个区间的概念,在这个区间内,都将是布局的好时机。

7 月24 日的政治局会议,释放出稳地产、稳汇率与稳市场的积极信号。对于市场关注的经济、政策、风险、股市、债市、房市、汇市等金融市场关切的问题均有回应,且在一定程度上超出市场预期,特别是优化房地产政策、活跃资本市场、提振投资者信心等表态。短期来看,市场的风险偏好触底回升,带动了指数的反弹。随着政策陆续出台以及效果的显现,下半年经济复苏的力度有望进一步加强,市场悲观情绪也将得到一定程度的修复,股市的吸引力将进一步得到提升。

考虑到政策底出现之前,A 股市场处于震荡寻底的过程,也就是说,在市场本身的底部尚未出现之前,强有力的政策扭转了市场的下跌趋势,出现了短期的反弹,按照正常的逻辑,在市场乐观情绪释放之后,还会有一个二次探底的过程,最终形成的底部,就是所谓的“市场底”。

图一:上证指数将在长期支撑线上方完成调整

从经验来看,市场底往往在政策底后的1-2 个月内形成。此前,笔者认为,上证指数的市场底应当在3000 点附近形成,即上证指数998 点、1849 点、2441 点形成的长期上涨支撑线对应的位置。而此次政策底出现后,预计市场底将会比此前的预期上移100-150 点,即上证指数在3100 点上方完成二次探底的概率比较高。(见图一)

之前的文章,笔者从业绩、估值、风险偏好等因素谈及当前A 股市场已经处于底部区域。本文将从另外三个角度进行分析。

一是從上市公司整体分红比例来看。中国上市公司协会发布数据显示,A 股上市公司2022 年度分红总额达2.13 万亿元,首次突破2 万亿元。这个数字超过了2022 年A 股融资总额1.51 亿元,表明A 股市场的总回报大于总融资。而沪深两市目前的总市值大约是83 万亿元,这意味着,用分红额除以总市值,得到的A 股市场整体分红回报率达到了2.57%。这个回报率已经远远超过了银行的存款利率,包括大多数货币基金的收益率。这意味着A 股市场已经具备了绝对投资价值以及足够的安全边际。可以预见,未来相当长的一段时间,中国都处于低利率时代。随着上市公司分红总额继续的稳步提升,A 股市场的长期投资价值就会进一步凸显出来,A 股市场走出慢牛、长牛是完全值得期待的。

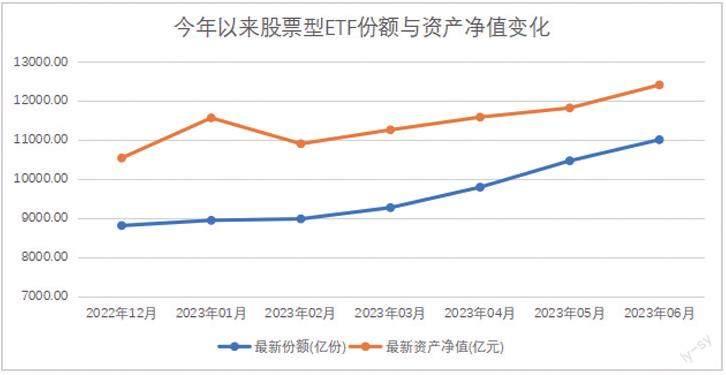

图二:今年以来股票型ETF 份额与资产净值变化

二是从股票型ETF 的规模来看。近日,公募基金二季报已经基本披露完毕。数据显示,尽管二季度A 股市场出现了一定幅度的调整,但公募基金整体资产净值和规模基本保持稳定。这其中,固收类产品和ETF 产品是其中最主要的贡献。按照东方财富Choice 统计,截至今年二季度末,股票型ETF 份额合计1.10 万亿份,资产净值合计为1.24 万亿元,分别较一季度末的0.93 万亿份和1.13 万亿元,环比增长18.3% 和9.7%。ETF 份额的大幅增长表明A 股市场的吸引力在上升,整个二季度至少有2000 亿场外资金通过ETF 对A 股进行左侧布局。事实上,对于普通的个人投资者而言,在当前市场情绪逐渐转暖、牛市预期不断升温的背景下,仍然可以考虑通过布局ETF 产品获得超额收益。(见图二)

三是从中国的证券化率来分析。证券化率这个指标,它是一个国家的股票总市值与国内生产总值的比例。美国股市经过这些年的大幅上涨,2022 年末的证券化率大约是138%。今年以来应该更高一些。我国目前A 股总的市值大约为83 万亿左右,去年的GDP 是121万亿,目前的证券化率不到70%。对于中国目前的现状来说,比较偏低的。未来两年,如果中国GDP 保持年化5% 的增长,2025 年GDP 大约会到133 万亿,而证券化率指标,假设回升到90%,A 股总市值会到120 万亿,较目前的上涨空间大约为43%。这里面即使扣除新股上市扩容的贡献因素,保守估计未来两年A 股市场仍然会有大约30-40% 的上涨空间。