市场转向积极

2023-08-09荀玉根

荀玉根

先说核心结论:

①中央政治局會议后市场情绪好转,国内基本面和海外流动性改善,利于市场上行;②上半年与经济弱相关的行业表现好、与经济强相关行业表现差,市场结构再平衡中,驱动力来自稳增长措施不断落地;③与经济高相关行业中消费可持续更好,政策和基本面共振,科技依然是中期主线。

细看大类资产比价指标

前期市场情绪较为低迷,政治局会议后市场转向积极。我们此前指出,投资者对基本面的悲观预期使得市场情绪较为低迷。从估值看,截至2023/7/27 全A、上证指数、沪深300 指数PE、PB 估值都已回到历史低位,创业板指估值更是已低于去年10 月底时的水平。

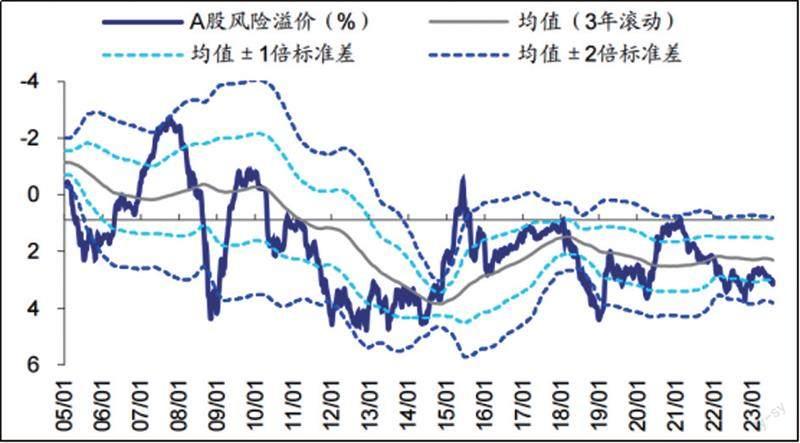

从大类资产比价指标看,当前A 股风险溢价率(1/全部A 股PE-10 年期国债收益率)为3.06%,处05 年以来从高到低25% 分位,已经处在05 年以来均值+1 倍标准差(3年滚动);当前A 股股债收益比(全部A股股息率/10 年期国债收益率)为0.80,处05 年以来从高到低1% 分位。从成交额看,近期市场交投冷清,全部A 股成交额持续回落,会议召开前成交额一度下滑至6600 亿元。

7月政治局会议有利于改善投资者对基本面的预期,A 股市场也给予了正面反馈。本次会议对经济和政策的定调更为积极,会议指出“疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程”,并强调下半年将“ 加大宏观政策调控力度”,“ 加强逆周期调节和政策储备”。

同时,对资本市场的定调更为积极,去年4 月会议提出“保持资本市场平稳运行”,随后的三次政治局会议均未提及“ 资本市场”,而本次会议指出“ 活跃资本市场,提振投资者信心”。

短期行业结构有望再平衡

今年上半年市场结构分化明显,接下来一段时间有望迎来再平衡。上半年A 股市场行业结构的偏离度较大,一方面是与宏观经济弱相关的TMT 板块表现较强,另一方面是对经济依赖性较强的消费链、地产链等板块表现偏弱。

图:滚动3 年视角下当前A股风险溢价率已处于一倍标准差

资料来源:Wind,海通证券研究所,截至2023/7/27

我们认为接下来一段时间,行业结构有望迎来再平衡,主要驱动力有三个:

一是行业超额收益率的再平衡,RRG 模型中TMT 依然处于较高位臵,相反多数顺周期行业已经轮动到超跌区域并且已经持续较长时间,未来一段时间TMT 的超额收益或继续收敛,而消费等顺周期行业有望跑赢;

二是公募基金配置行为再平衡,公募基金在已连续4 个季度加仓TMT,目前仍在减仓顺周期板块,未来一段时间公募基金等机构的持仓也有望趋于均衡,资金有望流入顺周期行业;三是上半年TMT 大涨主要受益于政策和技术的双重催化,往后看,顺周期行业或迎来更多催化。

顺周期中选消费,科技是中长期主线

顺周期行业中重点关注消费,短期经济修复催化且中长期趋势仍向好。短期市场有望再均衡,顺周期行业消费最值得关注。

未来随着相关政策的发力,我们预计A 股食品饮料、医药生物、餐饮旅游等消费板块在2023 年盈利有望改善。除了短期政策带来催化外,中长期视角下,迈向中等发达国家的过程中消费存在升级的趋势,同时在共同富裕背景下收入结构改善有望驱动消费不断升级。

科技依然是中长期主线,关注业绩兑现方向。借鉴2013-2015 年TMT 行情经验,在经历了第一波估值抬升行情后,未来数字经济板块或将进入基本面驱动阶段。后续或可从政策和技术两个角度寻找订单好转、业绩显现的领域。从政策层面出发,关注数字基建、信创等;从技术层面出发,关注人工智能、消费电子及上游半导体等领域。

关注业绩兑现方向

今年以来多地对数字经济发展提出明确考核要求,我们认为随着各地政府陆续加大对数字经济领域的投入,同时数字经济也是新基建的一部分,受益于稳增长政策的发力,因此数字经济中数字基建、数据要素和信创等领域订单和业绩或有望受提振。根据中国通服基建产业研究院,预计“十四五”期间我国数据中心产业规模复合增速将达到25%。根据华经情报网,预计2025年信创产业市场规模将达到23354.6 亿元,22-25 年CAGR 为35.7%。

从技术层面出发,关注人工智能、消费电子及上游半导体等领域。当前科技巨头正加速布局以ChatGPT为代表的AI 模型,新一轮科技变革或将加速到来。其中,算力是AI 大模型发展的重要基础,AI 大模型的发展将对上游算力相关的硬件领域产生较大拉动,根据亿欧智库,预计2023-2025 年我国AI 芯片市场规模复合增速达31%。

此外,全球半导体产业每3-4 年经历一轮周期,据此推算,2019 年开始的这轮半导体产业周期或已进入下行的尾声阶段。往后看,在AI 大模型、消费电子等的带动下,今年二、三季度半导体产业周期或有望见底回升,届时半导体板块盈利或将改善。

图:本轮库存周期或将于20233Q2见底

资料来源:Wind,海通证券研究所