我国钾肥供应链存在问题、发展趋势及应对策略研究

2023-08-06秦山

摘 要:长期以来我国钾肥进口具有对外依存度高和进口集中度高的特点,在国际政治环境多变和疫情等突发事件带来的更高不确定性影响下,钾肥供应缺口进一步加大,“卡脖子”风险相应增加,未来或将威胁我国粮食安全,对社会和经济系统稳定运行造成较大负面影响。针对不同的外部风险状况,从增强国内供给、强化海外资源掌控、保障运输通道安全和完善贸易机制等层面提出重点应对最严重风险、兼顾其他风险的系统性方案,有效维护我国钾肥供应链稳定和粮食安全。

关键词:钾肥;进出口贸易;供应链

中图分类号:F752.65 文献标识码:A 文章编号:1005-6432(2023)21-0000-00

农稳社稷,粮安天下。在百年变局叠加世纪疫情的冲击下,粮食的安全稳定供给就是保持社会稳定和经济正常运行的重要基础与支撑。化肥作为粮食的“粮食”,在维护国家粮食安全方面起到重要作用。目前全球化肥供应链的不稳定对各国粮食安全产生严重冲击,而这将进一步加剧全球通胀和贫困人口饥饿问题。目前各国已纷纷出手,针对化肥保供提出各种措施。在此背景下,我国作为化肥使用大国,当及时针对化肥供应链可能存在的风险提前谋划应对措施,以保障我国粮食供应安全稳定,为社会经济正常运行打下坚实基础。

1 我国钾肥供应链存在的问题分析

- 我国钾肥供给高度依赖进口

常用化肥主要包括氮肥、磷肥和钾肥。其中氮肥和磷肥我国产能、产量均居世界首位,自给率均大于100%,完全可以实现自给自足。但我国可溶性钾资源缺乏,难以支撑大规模长期开采,钾肥自有产量远不能满足农业需求。由于缺乏足够的钾肥,我国每年都有50%以上的农田处于缺钾状态。在主要农作物单位面积的钾肥使用量上,我国与发达国家存在明显差距[1]。以玉米为例,美国每公顷玉米一年使用钾肥9.7吨,而我国的使用量不到6吨。

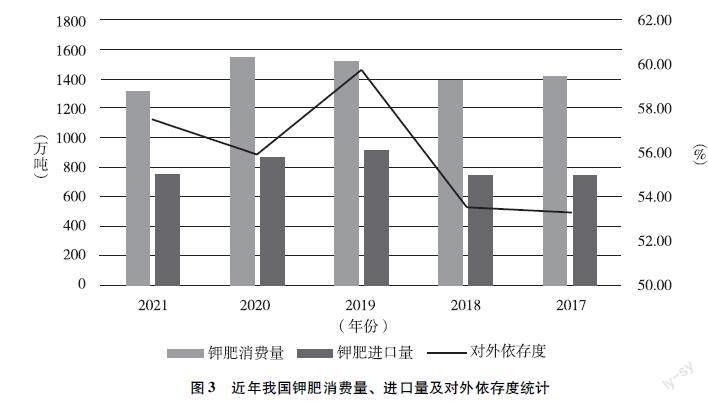

据统计,我国对钾肥需求量每年约在1400万吨左右,而钾肥进口量每年保持在800万吨左右的水平,说明我国钾肥自给率不足50%,高度依赖进口,对外依存度超过50%以上。

- 我国钾肥国内及海外生产情况分析

与加拿大等国的资源禀赋不同,我国固体钾矿缺乏,钾资源以含钾卤水为主,主要集中在青海柴达木盆地(约占80%)和新疆罗布泊盐湖地区(约占16%)。其中察尔汗矿区是我国目前探明储量最大的钾矿,也是我国最大的钾肥工业基地。目前国内的钾肥产能稳定在800 万吨以上,其中盐湖股份及藏格控股产能分别为500万吨/年和200万吨/年,约占全国钾肥产能的80%左右。随着盐湖鹵水品位大幅下降带来的开采成本显著提升,盐湖股份与藏格控股钾盐开发也趋于平稳,近年基本上没有明显的新增产能,国内钾肥产能难以进一步提升[2]。

为解决国内钾肥供给困境,除了依赖进口,在各级政府大力支持下我国企业也积极落实农业“走出去”相关要求,在相关国家找钾、采钾。据无机盐工业协会不完全统计,我国企业在境外钾盐投资项目约24个,分布在加拿大、老挝、哈萨克斯坦、刚果(布)、泰国、埃塞俄比亚、阿根廷等7 个国家,投入资金超过30亿美元,规划产能近 2000万吨,已建成产能仅为150 万吨,海外项目落地难度大的主要原因是开发成本较高、开矿技术仍不成熟。目前来看,我国企业“海外寻钾”进展缓慢,仅有老挝地区(老挝开元及中农国际钾盐开发有限公司)目前已经形成稳定的规模化生产,但两公司的产能较小,产品主要供给当地消耗,难以对国内形成有效反哺[3]。

- 我国钾肥进口市场存在集中度较高情况

由于我国钾肥供需缺口一直较大,且国内产能提高有限,“海外寻钾”进展缓慢,因此长期以来解决钾肥供给问题只能依靠进口。自20世纪70年代以来,我国开始从加拿大进口钾肥并向国内推广,随着对钾肥产品认识不断提升和钾肥使用量增大,我国的钾肥贸易也在不断拓展和变化

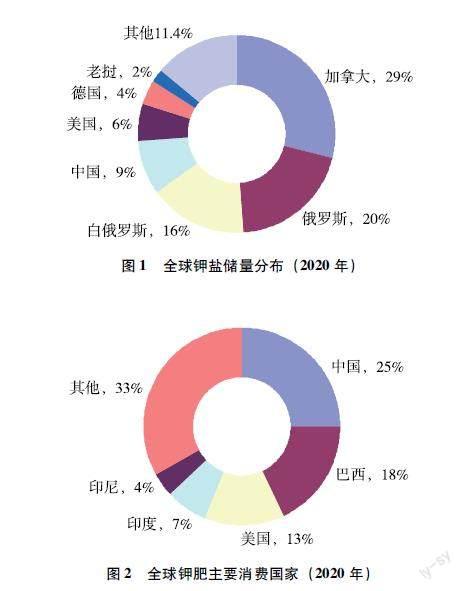

从进口来源结构来看,近年来我国钾肥进口主要来自加拿大、俄罗斯和白俄罗斯,3国进口量合计占钾肥进口量的80%左右。加拿大的进口量最大,占比超30%,俄罗斯和白俄罗斯各占20%左右。其他来源国还有以色列、约旦、老挝等,其中从约旦进口钾肥由中化化肥独家代理,从老挝进口钾肥是中资公司海外项目生产的氯化钾部分运回国内。

由于我国钾肥市场同时存在对外依存度高和来源集中度高的双重特点,因此钾肥供应链就存在较高被“卡脖子”的风险。一旦钾肥进口出现较大波动,将对我国粮食产量造成重要影响,威胁到国家粮食安全,因此应及早谋划钾肥供应问题。

- 我国钾肥运输情况分析

从运输角度来看,长期以来化肥国内运输已经形成较为稳定的运输组织模式,不存在较大问题。一方面,化肥消费大省如山东、河南本身也是化肥产量最高的省份之一,化肥基本实现自产自销,通过汽运即可在本省完成配送,运输环节和流程较为简单,不存在困难和障碍;另一方面,化肥远距离运输如云南、贵州运往东北的磷肥氮肥,青海运往内地的钾肥,一般都是用公铁联运的方式完成,经过长期发展化肥厂商已经和铁路部门形成了较为稳定的合作,铁路运力都能得到保障。在春耕生产等对农资需求较大的特殊时间节点,政府部门也会出台相应措施稳定铁路运价,保证铁路运力向农资倾斜。总体来看,化肥国内运输长期以来较为平稳,并未出现突出矛盾和困难。

海上航线和港口控制力弱,化肥海外运输存在较大风险。如前所述,我国化肥进口主要以钾肥为主,需要通过跨境物流完成运输组织。钾肥进口主要来源于加拿大、白俄罗斯和俄罗斯3个国家,其中加拿大占比最大,主要通过海运经太平洋航线运至我国东部沿海城市,由于我国对海上通道和承运船舶控制力较弱,因此海上运输通道存在一定程度被阻断的风险;白俄罗斯之前钾肥出口主要是通过立陶宛的克莱佩达港进入波罗的海走海上通道,但由于立陶宛终止了与白俄罗斯的钾肥运输合同,目前白俄罗斯正在寻找陆上运输方案进行替代;俄罗斯与我钾肥贸易更多可通过跨境班列完成运输,但由于俄罗斯境内铁路运输能力较为有限,加上有可能会承接来自白俄罗斯的钾肥过境运输,因此可能会出现运力紧张局面,存在一定程度供给不足的风险。

- 我国钾肥供应链未来发展趋势

- 未来钾肥进口成本或将保持较高水平

一是俄乌冲突导致俄罗斯钾肥供给收紧抬高我进口成本。自俄乌冲突爆发以来,美西方对俄罗斯实施了苛刻的经济制裁手段,虽然没有明确表示禁止俄罗斯化肥出口,但却在物流、保险、货币物流兑换等方方面面设置了诸多的关卡,因此俄罗斯钾肥在美西方“围追堵截”下出口量大幅减少。为了应对美西方制裁俄罗斯还曾发布化肥出口禁令进行反制裁,直接导致全球化肥供应偏紧,价格飙升。同时,海运受阻也导致了化肥出口运费的大幅上升,虽然目前俄罗斯可以通过中欧班列向我国运输钾肥,但是无论是运输成本还是效率上,都稍逊于海运。据海关数据统计,2022年3月至5月我国总计从俄罗斯进口钾肥49.8万吨,同比下降21.8%,但进口额为27.72亿元人民币,同比增加70.9%。

二是美西方对白俄罗斯的钾肥制裁增加我钾肥进口不确定性。自2021年6月起美西方陆续加码对白俄罗斯的经济制裁,并扩展到钾肥行业。此外,由于立陶宛终止了与白俄罗斯的加菲运输协议,导致白俄罗斯需要重新寻找新的运输方案,新方案能否继续依照原先海运大合同执行尚未明确,我国钾肥进口的不确定性也进一步增加。

三是钾肥进口价格优势缩小,加拿大趁机抬高钾肥出口价格对我农产品市场造成波动。由于近两年钾肥国际贸易价格波动大以及钾肥国际市场价格的透明化,我国钾肥联合谈判机制带来的价格优势在逐渐缩小[3]。加拿大钾肥公司在与我签订的2022年钾肥进口合同中将钾肥进口价格定为CFR590美元/吨,创下了近5年来的新高,同比上涨了139%。面对大幅上升的成本未来我国国内化肥产品或有提价可能,将会造成农产品价格的波动和整个农业市场价格的上溢。

- 美西方遏制打压下对我国钾肥供应产生的负面影响

近年来以美西方通过提出各种倡议,对我在设施联通、数字经济、生态环保等领域进行打压阻遏。2021年G7峰会联合声明显示,美西方维护其在全球治理主导权的趋势十分明显,预计将在全球治理领域对我国实施高烈度“规锁”,阻碍我融入国际大循环。未来美西方很可能对我战略资源重点产业链进行系统化打击,尽可能遏制我发展。

在此背景下作为G7成员国之一的加拿大掌握了我国钾肥30%左右的进口量,对我来说无疑是存在巨大风险的。从2022年加拿大钾肥进口合同签订过程来看,加拿大在对我钾肥贸易中占据十分主动的地位,未来有可能会继续抬高钾肥出口价格来维护其自身利益。

未来也不排除加拿大会完全禁止对我钾肥出口的极端情况发生,届时我国钾肥出现接近20%的巨大短缺,会明显加剧我国农田缺钾的局面,为了弥补这一缺口势必需要从其他来源以更高成本增加进口,钾肥成本的急剧上升必然会引起化肥产品及粮食价格的大幅上涨,会对经济和社会体系正常运转造成一定程度的负面影响。

- 海上運输通道受阻对我国钾肥运输产生都影响分析

根据美国印太战略的构想,其希望能够不断扩大在亚太地区的活动范围,直接目的就是希望能够在必要情况下,控制中国在太平洋地区的贸易运输线,从而遏制中国对外贸易,甚至在冲突期间扼杀中国战略资源的进口。我国几乎所有重要战略资源进口都需要依赖海上运输通道,必须经过霍尔木兹海峡、马六甲海峡、苏伊士运河等海上运输节点。一旦主要港口和关键运输节点被封锁,或发生类似近期苏伊士运河堵船事件,将直接导致资源运输中断。

考虑美西方对我国海上运输通道进行全面封锁,我国无法从外界获取战略性资源的极端情形。届时我国钾肥将出现30%-40%的供给缺口,短期内粮食价格的大幅波动会对社会经济发展造成明显的负面影响;长期看若我国未能打破美西方封锁,且国内钾资源过度开采陷于枯竭,钾肥供给缺口进一步扩大,粮食产量明显下降出现粮食安全危机,可能会引起经济的大幅波动和社会的不稳定。

- 政策措施与建议

在钾肥供应链风险持续上升的背景下,面对可能出现的粮食安全危机,应针对不同的外部风险状况,从增强国内供给、强化海外资源掌控和保障运输通道安全等层面提出重点应对最严重风险、兼顾其他风险的系统性方案,有效维护我国钾肥供应链稳定和粮食安全。

- 增强极端情况下钾肥应急供应能力

严格遵循国家发展改革委、财政部于2020年7月31日印发的《国家化肥商业储备管理办法》(发改经贸规〔2020〕1251号)相关要求,控制国内钾资源消耗,完善政府和企业对钾盐协同开采利用机制,提升弥补资源供应缺口效率,进一步加强钾肥储备,同时积极探索建立海外钾肥储备基地,通过动态储备应对钾资源短缺的问题。

- 强化海外钾肥资源掌控力

进一步加强在周边国家对钾盐资源勘探、开发、运输等领域的合作,减少对加拿大钾肥进口的依赖。加强对亚钾国际在老挝钾肥产能改扩建项目的支持力度,力争早日实现产能新增,同时发挥中老铁路国际运输班列优势,开辟绿色通道,保障钾肥等重要战略物资高效通关、快速验放。

- 提高钾肥关键运输通道的影响力

考虑到海上运输通道受阻极端情况下钾肥运输更多的要依靠中欧班列和中老铁路 等 陆上国际运输班列运输,因此要继续加强和俄罗斯、哈萨克斯坦、吉尔吉斯斯坦、老挝等周边友好国家的合作,完善重要战略资源的陆上运输通道。同时要加大主要供应钾肥资源的乌克兰、立陶宛等国再在港口、铁路领域的合作,逐步完善高效率的陆海联运通道。探索和其他利益相关方建立共同应对由于意外突发事件导致运输通道中断的应对机制,降低类似苏伊士运河堵船事件的损失。

参考文献:

- 廖云倩. RCEP视域下中国化肥贸易现状、挑战与应对策略[J].对外经贸实务,2022(4):45-48

- 王兴富,王石军,田红斌,等.青海盐湖提钾技术进展与我国钾肥工业的发展[J].化工矿物与加工,2017,46(11):48-52.

- 王 栋,冯明伟,李慧英.中国钾盐资源发展现状及建议[J].中国矿业,2017,26(S2):5-9

- 周月,武娜,孙小虹,等.我国钾肥进出口贸易发展历程及近年来情况分析[J].磷肥与复肥, 2020,35(9):1-7.

[作者简介]秦山(1985—),男,陕西安康人,经济学博士,助理研究员,研究方向:运输经济。