内部控制有效性对审计意见的影响

2023-08-03赵妍妍

赵妍妍

(湖北经济学院,武汉 430000)

1 引言

多数公司出现财务舞弊是由于内部控制出现了问题,进而导致管理层应对不暇,缺乏团队和整体意识,无视公司规章制度。在此背景下,应促使企业相关人员加强对内部控制的重视,协同政府等有关部门做好内部控制制度的建立,并在实施过程中查漏补缺,同时审计意见作为企业外部利益相关者重要参考意见,与内部控制紧密相连。因此,本文选取了2017-2019年深市A股上市公司为样本,对内部控制有效性与非标准无保留意见之间的关系进行分析,找出其中的关联,并为企业内部控制建设提出相关建议,促进资本市场协调有序发展。

2 文献综述

财务报告在编辑以及发布这两个阶段,内部控制所存在的风险会对审计意见产生一定的影响,因而企业要提高对内部控制有效性的重视度[1]。内部控制有效性作为企业实行内部控制的衡量指标,企业希望其得到提高,就需要对内部控制有效性的影响因素进行分析,找到企业内部控制问题所在,进而增强企业内部控制的有效性[2]。在研究内部控制与非标准审计意见的关系时,进行相关分析发现,企业内部控制存在缺陷容易被出具非标准审计意见[3-5]。

3 研究设计与模型建立

3.1 研究假设

假设1:内部控制有效性与非标准无保留意见负相关。

假设2:上期审计意见类型(LOP)与非标准无保留审计意见负相关。

假设3:公司规模(SIZE)与非标准无保留审计意见负相关。

假设4:本年利润(PROFIT)与非标准无保留审计意见负相关。

3.2 数据选取

本文选取了2017-2019年深市A股上市公司为样本进行实证研究,选择2020年之前的原因是新冠肺炎疫情以来企业经营状况、财务成果均受到一定的打击,对内部控制的研究存在一定影响。此外,为使研究结论更具代表性,本文通过CSMAR数据库选取样本公司,涉及深市所有A股上市的各行各业,并剔除了以下样本公司:

①剔除金融保险类公司;②剔除无法获得其内部控制相关信息的公司;③剔除交易状态为ST的上市公司。经过最终的筛选,本文选取的样本公司总数为4614家。

3.3 变量定义

3.3.1 因变量

审计意见(OPINION)。本文审计意见分为两类:当公司财务报表被出具标准无保留意见时,审计意见(OP)取值为0;当公司财务报表被出具非标准无保留意见时,审计意见(OP)取值为 1。

3.3.2 自变量

内部控制质量(CON)。本文选取2017-2019年上市公司DIB内部控制指数来衡量企业内部控制质量。为使变量之间的差异降低,将除以100后的内部控制指数数据录入软件进行分析,数值越大,则企业内部控制质量越高,内部控制有效性就越好。

3.3.3 控制变量

影响审计人员对被审计单位出具审计意见的因素较多,因此本文拟采用上期审计意见类型(LOP)、公司规模(SIZE)和本年利润(PROFIT)这3个指标作为控制变量。

本文假设上期审计意见类型与本期审计意见类型呈正相关,本文用LOP表示上期审计意见类型;用SIZE表示期末资产总额的自然对数;假设本年利润与非标准无保留审计意见呈负相关,本文用PROFIT表示本年利润。

3.4 模型建立

本文探究的是内部控制有效性对审计意见的影响,笔者规定审计意见的取值只有0与1两种情况,基于上述分析及假设,采用Logistic回归模型对假设进行验证。本文Logistic回归函数为:

式中,α为常数项,β为各变量的系数,p为OP(审计意见)取值为1的概率。

4 实证结果与分析

4.1 描述性分析

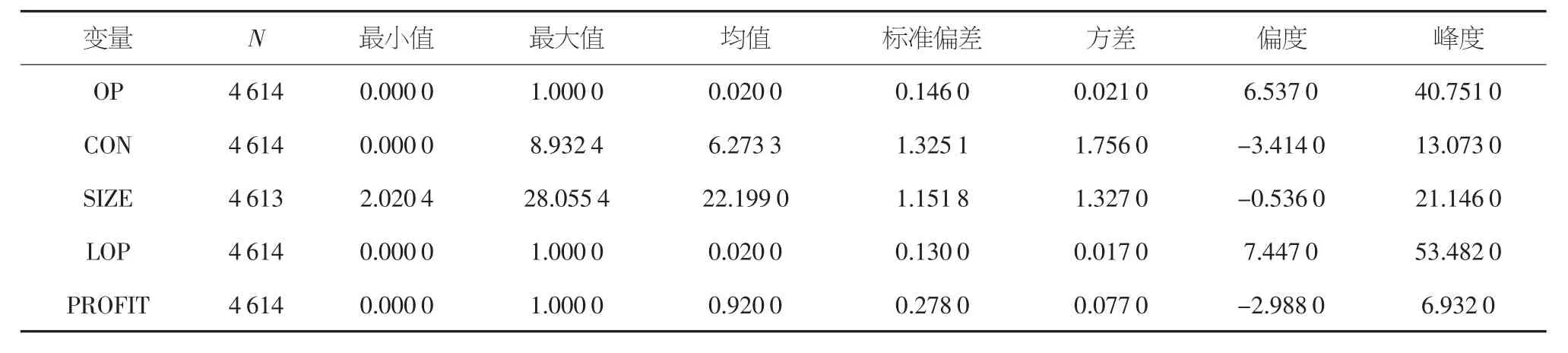

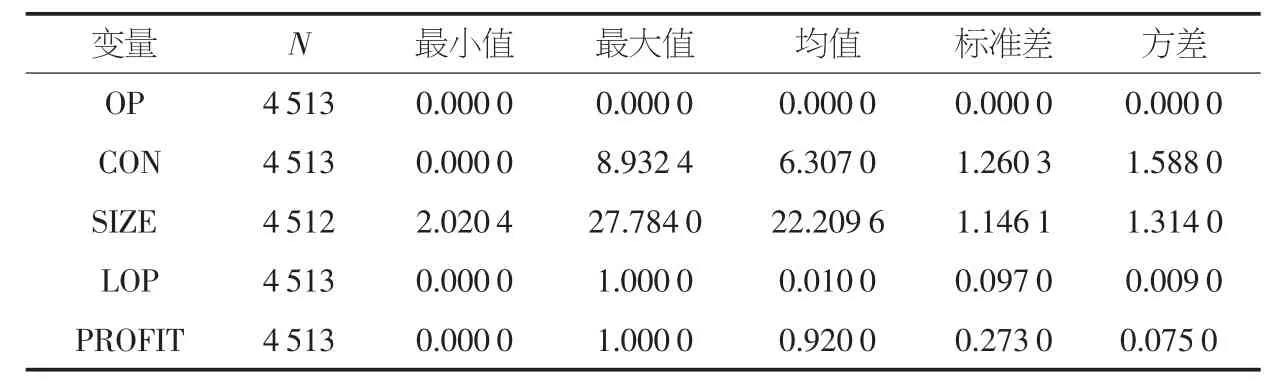

运用SPSS软件对变量的总体样本、标准无保留审计意见和非标准无保留审计意见进行描述性统计分析,计算各组数据的均值,结果如表1、表2和表3所示。根据这3个表格中的数据可知,其中4 513家公司被出具标准无保留意见,占97.8%;101家被出具非标准无保留意见,占2.2%。标准无保留审计意见组的自变量CON与控制变量SIZE、PROFIT的均值得分均大于非标准无保留意见组,而标准无保留意见组的控制变量LOP的均值小于非标准无保留意见组。从标准差与方差角度来看,标准无保留审计意见组所有变量的标准差与方差均小于非标准无保留审计意见组。由此可以证明,上市公司内部控制有效性与审计意见呈正相关,其内部控制有效性越差,被出具非标准无保留审计意见的可能性越高。

表1 样本总体描述性统计分析

表2 标准无保留审计意见上市公司的统计量描述分析

表3 非标准无保留审计意见上市公司的描述性分析

4.2 相关性分析

表4列示了各变量之间的Pearson相关系数。由表4中的数据分析得出,非标准无保留意见与内部控制质量(CON)的相关系数最低,为-0.170;与上期审计意见(LOP)的相关系数最高,为0.391,并且各变量之间的相关系数均在0.01的水平上显著相关。这说明,内部控制有效性越好,被出具非标准无保留意见的可能性越低,也印证了之前的假设,内部控制有效性与非标准无保留意见呈负相关。表中其他数据也证明了假设2、3、4是符合预期的,即上期审计意见类型(LOP)与本期审计意见(OP)呈正相关,与非标准无保留意见为负相关;资产规模(SIZE)和本年利润(PROFIT)与本期意见类型(OP)呈正相关,则与非标准无保留意见呈负相关。

表4 内部控制有效性与审计意见的相关性检验

4.3 回归分析

本文仅选取了上期审计意见类型(LOP)、公司规模(SIZE)、本年利润(PROFIT)这3个指标作为控制变量,但影响审计意见的因素众多,为使结果具有可信度,将所有选取的变量代入模型,进行Logistic回归分析,结果如下。

4.3.1 模型的拟合优度检验

拟合优度检验可以对模型中的数据的显著性是否和预期有差异进行检验。

观察表5可知,卡方值为227.848,显著性(Sig)为0.000<0.05,表明假设的模型符合统计学标准,但要证明模型拟合的优劣需要进一步分析验证。

表5 模型系数的综合检验

Nagelkerke R方是修正的R方,其值越接近1说明模型的拟合度越好,由表6可知,模型中修正的R方值为0.253,说明模型的拟合度良好。

表6 模型汇总

表7是对模型进行的Hosmer-Lemeshow检验,显著性P值越高,则代表模型的拟合度越好。其中χ2值为6.52,P=0.589>0.05,均在可接受范围内,说明模型拟合度较好。

表7 霍斯默-莱梅肖检验(Hosmer-Lemeshow)

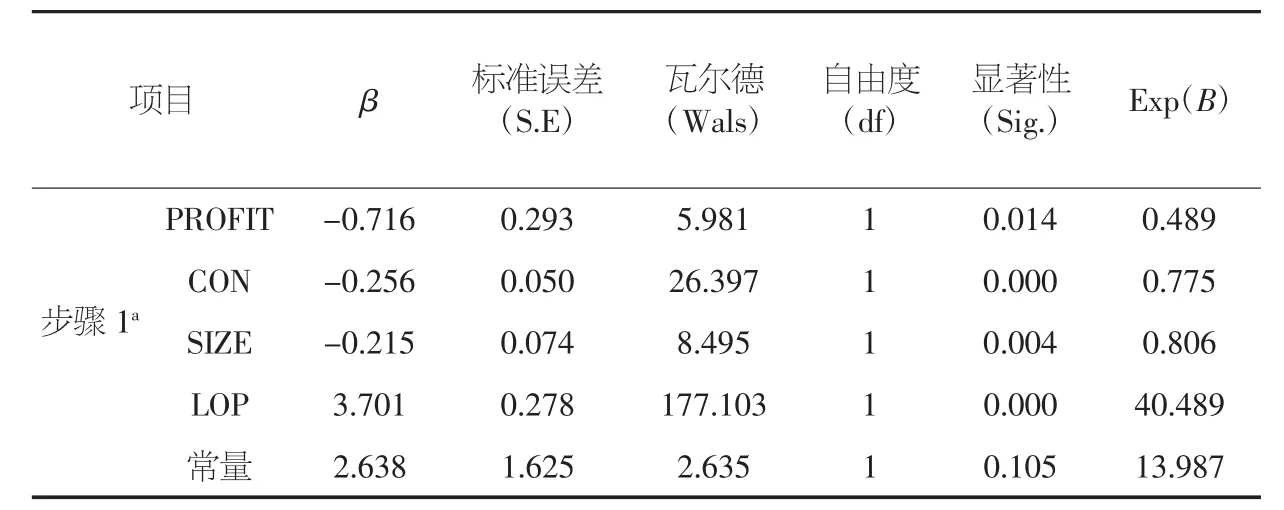

4.3.2 模型的多变量分析结果

为进一步验证模型的预测是否准确,运用SPSS软件对涉及的变量进行回归分析,结果如表8所示。由表8数据可知,内部控制有效性的系数β为-0.256,显著性Sig=0.000<0.05,通过了显著性检验,说明上市公司内部控制总体有效性越好,被出具非标准无保留审计意见的可能性越小,证明内部控制有效性与非标准无保留意见呈负相关的假设是正确的;控制变量LOP的系数β为3.701,显著性Sig=0.000<0.05;控制变量SIZE的系数β为-0.215,Sig=0.004<0.05;控制变量PROFIT 的系数 β为-0.716,Sig=0.014<0.05,3 个控制变量均通过了显著性检验。由此可知,本文对控制变量的预测都是正确的。

表8 模型的回归分析

5 结论及建议

通过对所选取的数据进行实证分析,可以得出以下结论:

第一,上市公司内部控制有效性与审计意见呈正相关,且显著相关,其内部控制有效性越好,被出具标准无保留审计意见的可能性越高;反之,被出具非标准无保留意见的可能性越高。

第二,上期审计意见类型与非标准无保留意见呈负相关。上期审计意见作为审计人员对被审计单位本期审计工作的佐证条件之一,起着至关重要的作用,考虑企业前期的状况与现期状况进行比较考察,才能作出慎重的审计意见。

第三,公司规模、本年利润与非标准无保留意见呈负相关。本文将本年度资产总额作为企业规模的考察度量,资产反映的是一个企业总体经营状况的好坏,企业经营状况良好,收到非标准无保留意见的可能性就会降低;同样,本年利润越好,审计人员越愿意作出积极的审计意见。

根据上述结论,提出几点建议:从上市公司来看,应提高对内部控制的重视度,如组织企业工作人员进行对内部控制环境的学习与培训;根据企业自身特点与实际情况,建立内部控制制度监督机制;加强各层级人员之间的信息传递,明确规划各部门之间的职能划分。从政府角度来看,应出台相应的法律法规,对内部控制披露的信息进行详细规定并作出相应的处罚规定,并要注意防范企业与审计人员之间合谋披露虚假信息的行为。从监管角度来看,应要求上市公司对外披露的信息尽可能的完备和详细,避免企业钻程序上的漏洞。