金融科技对上市中小企业债务融资的影响研究

2023-07-27丁金金安徽大学经济学院

■宋 华 丁金金 安徽大学经济学院

一、文献综述和研究假设

1.金融科技与上市中小企业债务融资

一方面,金融科技可以通过搭建数据系统,涵盖上市中小企业债务融资信息,不仅可以有效缓解市场信息不对称问题,还可以增强投资者对上市中小企业的信任度,使得资本市场供需双方联系更加紧密,最终降低上市中小企业债务融资难度;另一方面,由于上市中小企业存在资本基础薄弱、风险管理能力不足等硬伤,即便能够获取贷款,后续需支付的成本也是相对高昂,这样进一步加重了上市中小企业融资的成本负担。由此,本文提出假设:

假设1:金融科技可以降低上市中小企业债务融资难度。

2.金融科技影响上市中小企业债务融资的传导机制—以内部控制为中介的机制

具备良好的内部控制能力,一直以来都是企业长久稳健发展的重要因素。但目前我国上市中小企业内部控制存在很大的问题,首先是上市中小企业过度重视短期收益,不愿意花费时间调整内部控制制度来获取长期收益。其次是部分上市中小企业管理者不善于利用新兴科技手段来经营企业,存在信息传递时滞现象,使得自身发展艰难。

现有研究表明,金融科技对企业融资影响表现在两个方面:一是中小企业可以利用金融科技实现“内部+外部”联动,在低成本优势下主动获取信息;二是金融科技通过促进上市中小企业主动进行自身监管,降低上市中小企业遭受“大数定律”式投资风险。

综上所述,提出假设:

假设2:金融科技会通过提高上市中小企业内部控制质量进而降低上其债务融资难度。

3.老龄化程度与上市中小企业债务融资

随着时代的发展,中国逐步进入老龄化状态,劳动力成本的攀升和可用人才的减少无疑加大上市中小企业运行成本,阻碍其发展,资本的减少使得上市中小企业债务融资难度提升。所以,提出假设:

假设3:金融科技降低上市中小企业债务融资难度的效果会随着老龄化程度提升而降低。

4.金融创新和科技创新的耦合度与上市中小企业债务融资

金融科技是由金融创新和科技创新彼此作用的产物,科技为金融提供数据信息技术支持,而金融为科技提供资金、进行风险管控以及优化资源配置,虽然金融科技的核心理念在于科技助力金融行业发展,但只有金融创新和科技创新高度融合协调,金融科技的效用才能最大化。因此提出假设:

假设4:在金融创新和科技创新的耦合度不同的地区,金融科技降低上市中小企业债务融资难度的效果不同。

二、研究设计

1.样本选择和数据来源

本文选取了2011年至2020年创业板上市中小企业作为研究样本,选取了企业年末数据作为使用数据,相关数据来源于国泰安数据库(CSMAR)《中国统计年鉴》《中国金融统计年鉴》《中国科技统计年鉴》以及迪博内部控制数据库。并对数据做了以下处理:(1) 剔除了金融业的上市中小企业;(2) 剔除了ST型企业;(3) 剔除了有缺失数据的样本企业;(4) 对所有最终选取变量进行1%和99%的分位数缩尾处理。

2.指标选取

(1) 被解释变量

考虑到数据的可得性,本文选取SA指数用来衡量上市中小企业债务融资的难易程度,在SA指数为负的情况下,SA值越大,说明上市中小企业债务融资的难度就越大。SA指数的计算公式为:SA=-0.737×size+0.043×size2-0.04×age。其中,size=ln(资产总额/1000000),age为企业上市年限。

(2) 解释变量

关于解释变量金融科技的衡量方式,本文选取北京大学数字研究中心编制的各省级数字普惠金融指数作为衡量金融科技发展程度的指标。

(3) 中介变量

本文主要考虑的是企业内部控制的中介效应,采取迪博内部控制指数作为衡量指标。

(4) 调节变量

本文使用《中国统计年鉴》中65岁以上人口占总人口的比例作为衡量老龄化程度的指标。

(5) 控制变量

①资产负债率:期末负债总额和期末资产总额的比值;

②企业规模:企业期末资产总额自然对数;

③资产收益率:期末净利润和期末资产总额的比值;④流动比率:期末流动资产和期末流动负债的比值。

三、设计模型及实证结果

1.模型设计

为了验证上述假设1至假设4,将构建以下模型对其进行检验:

其中下标i和t分别表示企业和年份。为了使得实证结果更加清晰,将对上述模型中的Lev和Fintech分别做除以100和取自然对数的处理。模型(1) 是本文的基准回归模型,主要衡量金融科技指数Fintech和企业债务融资难度SA之间的直接效应;模型(2) 则是中介效应检验的第二步,用于衡量解释变量Fintech对中介变量Lev的影响;接着模型(3) 便是中介效应的第三步,综合前三个模型的实证结果,就可判断出是否存在中介效应。而模型(4) 是通过构建老龄化指标和金融科技指标的交互项,检验人口老龄化对金融科技影响债务融资是否存在调节作用。

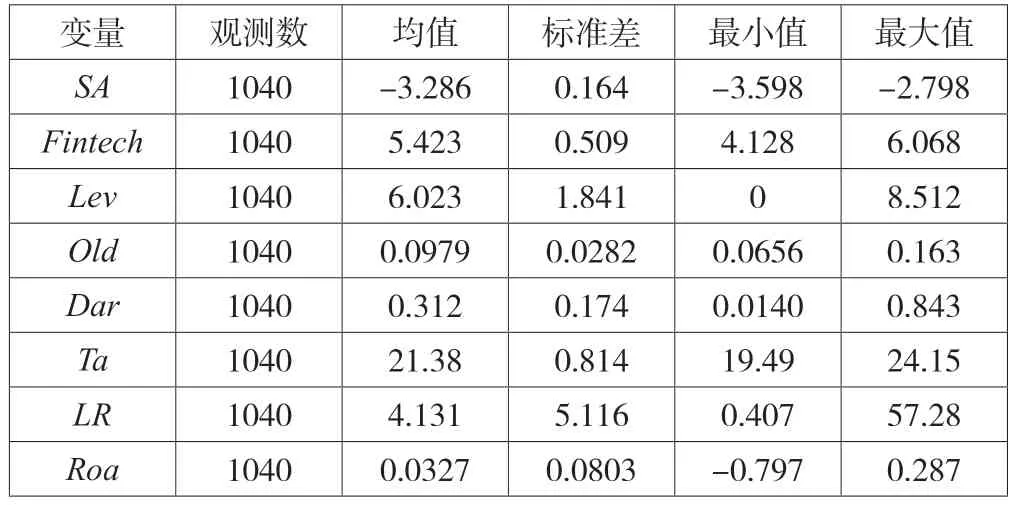

2.描述性统计

如表1所示,其中SA指数最小值为-3.598,最大值为-2.798,均值为-3.286,可以看出不同上市中小企业进行融资的难易程度差距较大;金融科技指数的最小值和最大值分别为4.128和6.068,标准差是0.509,也就是说各地区金融科技发展情况存在相对不协调的情况;企业内部控制指数的取值从0到8.512,均值为6.023,说明存在极端分布情况;我国地区人口结构的最小值和最大值分别为0.0656和0.163,标准差为0.0282,总的来说,地区间老龄化程度不一,甚至有些地区数值相差近三倍;其余控制变量的分布均在合理的范围内。

表1 所有变量的描述性统计结果

3.相关性分析

SA指数和Fintech在1%的水平下显著负相关,与假设1提出的想法相似;企业内部控制指数Lev与金融科技指数Fintech显著正相关,而与债务融资SA指数负相关,初步表明金融科技可以通过提高企业内部控制质量进而促进上市中小企业债务融资,与假设2契合。

4.实证结果分析

结合数据使用豪斯曼检验显示的结果,本文将采用固定效应模型对上述假设进行检验,具体回归结果如下图所示:

(1) 金融科技指数和上市中小企业债务融资SA指数的回归结果

由表2可知,金融科技指数Fintech的系数在1%的水平下显著为负,这说明金融科技的发展会降低上市中小企业债务融资的难度,即假设1成立。

表2 金融科技和上市中小企业债务融资的回归结果

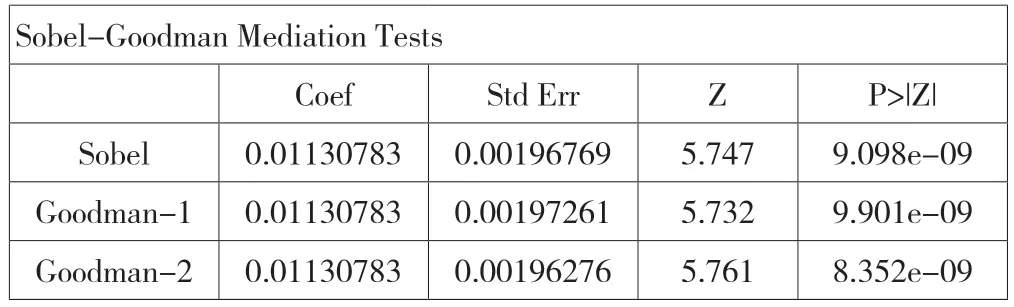

(2) 企业内部控制的中介效应的回归结果

根据表3可知,sobel text检验结果显示p值远小于0.01,也就是说在1%的水平下中介效应显著存在,因此假设2成立;另外通过bootstrap检验结果显示,假设存在中介效应的置信区间不包含零值,故接受原假设,即假设2成立。

表3 sobel检验结果

(3) 人口老龄化的调节作用的回归结果

表4是人口老龄化指标的调节作用实证结果,构建的金融科技指数和老龄化指标的交互项Interact的回归系数δ3为正,且在1%的水平下显著,说明人口老龄化程度越高,即65岁以上人口占比越大,金融科技降低上市中小企业债务融资难度的效果就越差。因此,假设3成立。

表4 人口结构的调节效应

(4) 区分金融创新和科技创新耦合度的异质性分析的回归结果

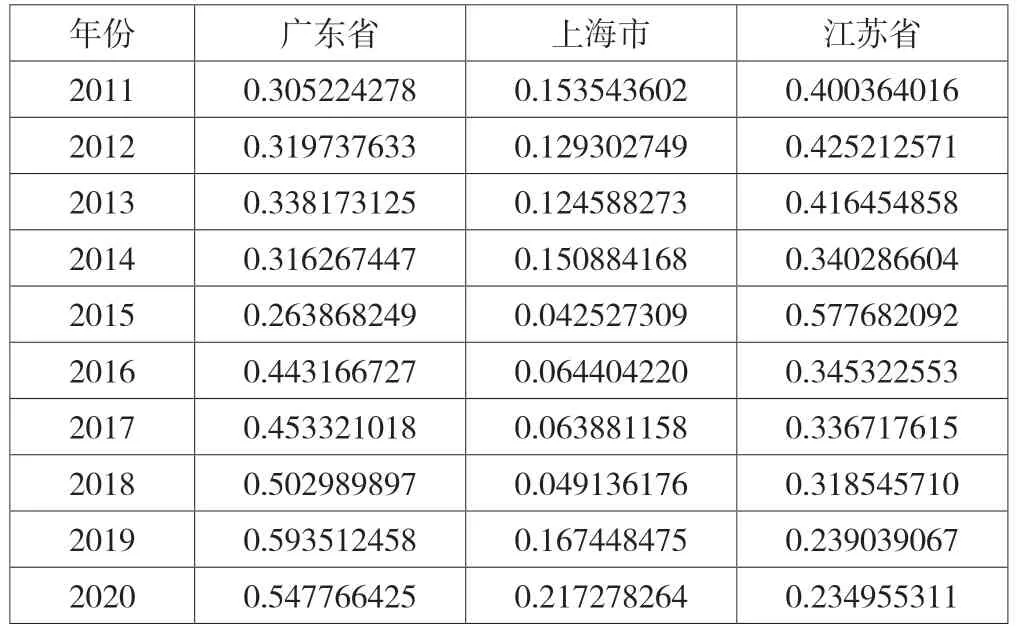

接下来通过参照已有文献构造各地区金融创新和科技创新的耦合度,并从中挑选出广东省、上海市以及江苏省这三个分别代表不同金融科技耦合度的地区进行下一步研究,得出如表5所示的三地从2011年至2020年的金融创新和科技创新的耦合度数据。

表5 2011年至2020年广东省、上海市以及江苏省的金融创新和科技创新的耦合度

根据耦合度衡量标准,得出结论:在金融创新与科技创新耦合度方面,广东省整体处于中度失调状态,并有向初级协调发展的趋势;上海市处于严重失调状态;江苏省多数时间处在濒临失调阶段,但是总体有向中度失调过渡的趋势。也就是说,从整体上来看,广东省、江苏省和上海市的金融创新与科技创新的耦合度逐次下降。

那么,在已知三地的金融创新和科技创新的耦合程度前提下,接下来依照模型(1) 分别对三地数据进行回归分析,得出结论:金融科技对降低广东省、江苏省以及上海市三地上市中小企业债务融资难度的效果逐渐降低,也就是说,金融创新和科技创新的耦合度越高,越协调,金融科技发展对降低上市中小企业债务融资难度的效果越好。因此假设4成立。

四、稳健性检验

由表6第2列可知,数字金融覆盖广度Dig在1%的水平下显著为负,故金融科技的发展有助于降低上市中小企业债务融资的难度,即假设1成立。在表6的第3列中,衡量老龄化程度的指标Old与Dig的交互项Interact在1%水平下显著为正,说明老龄化程度的不断加深,会导致金融科技对上市中小企业债务融资的作用效果减弱,假设3成立。另外通过sobel test检验,验证了假设2中提出的企业内部控制在金融科技影响上市中小企业债务融资中起中介作用。

表6 基准模型稳健性检验

五、研究结论

本文通过研究2011—2020年创业板上市中小企业债务融资数据发现,金融科技的发展有助于降低上市中小企业债务融资难度;并且金融科技可以通过提高企业内部控制质量来降低上市中小企业债务融资的难度;另外发现,金融创新和科技创新的耦合度越高,越有助于发挥出金融科技降低上市中小企业债务融资难度的作用;最后通过调节效应分析发现,我国人口老龄化现象的加重会对金融科技解决上市中小企业债务融资产生不良影响。