公司治理特征对企业零杠杆策略的影响

2023-07-27万玲玲东华理工大学

■万玲玲 张 坤 东华理工大学

一、引言

经典资本结构理论MM理论、权衡理论、融资优序理论认为企业存在一个最优资本结构。然而随着经济不断发展,零杠杆公司的数量不断增加,从2010年到2020年中国平均每年有超过14%的上市公司选择零杠杆经营(如表1所示)。因此这种有趣的资本结构也被学者称为“零杠杆之谜”(Strebulaev和Yang,2013)。

表1 2010—2020年零杠杆公司数目及其比例

研究零杠杆现象对现实经济具有指导意义。近年来,有一部分实体经济是靠不断攀升的高杠杆来实现的,高杠杆可以使企业在短时间内实现经济利益大幅度提升,但同时也会增加企业破产风险,进而引发债务危机等一系列负面效应。本文的研究在公司治理特征角度探讨了为何零杠杆企业在同样的市场条件下却能够无债务持续稳定经营,对外部投资者了解零杠杆企业具有积极的意义和参考价值。

二、文献综述

1.管理层与零杠杆

管理层与零杠杆的现有研究主要分管理层防御和财务灵活性两大视角。公司治理中管理层防御这一特征会影响上市公司的零杠杆决策(Strebulaev和Yang,2013)。管理层防御行为是指管理层为固守职位,以及在更大的范围内谋求自身利益的行为。管理层为减少债务带来的风险,降低被解聘的可能,同时又要保证企业可支配的现金流,因此管理层通常会使用股权融资的手段融资,这种动机会在股东加强监督时表现得更为明显。区分产权性质后,国有企业中这种影响并不显著(唐齐鸣等,2018)。在财务灵活性视角下,自由现金流对管理层决策有着一定的影响,减少自由现金流会迫使管理层进行更有效率和价值的投资,自由现金流与杠杆负相关,自由现金流水平高会使管理层做出更多的非效率投资,与低杠杆的同行相比代理成本水平更高。因此,受到自由现金流和企业成长性的强烈影响,管理层往往会选择较为保守的债务决策(Caban,2018)。

2.股权结构与零杠杆

公司股权结构与零杠杆政策现有研究主要有股权性质和股权集中度两方面。基于中国上市公司的股权性质,学者发现公司股权中管理层的持股比例与公司负债比例间存在相关关系。管理层持股比例较高时,会意识到债务融资比股权融资的风险因素更多,同时还会受到外部银行的监督,因而会选择低债务或零杠杆,但盈利能力、增长能力的差异会使其相关关系变得不是很显著。加入产权性质后,第一大股东为国有股股东的公司会选择更高的杠杆率。股权结构中金字塔形的公司股权结构是中国企业中普遍存在的一种结构,是指处于最顶层的终极控股股东通过持有中间层级公司的股权,来实现对最底层上市公司的控制(张信东等,2013)。随着企业经营管理中所有权和经营权的分离,终极控制股东对公司的控制可能会出现两种截然相反的可能,即利益侵占的掏空行为或利益协同的支持行为。进一步研究发现,掏空行为会降低上市公司的零杠杆政策选择的概率,而支持行为则会增加。不论是股权结构表现中的掏空行为还是支持行为,都一定程度地影响了企业的零杠杆政策的选择(黄珍等,2016)。

3.董事会和监事会与零杠杆

关于董事会和监事会特征对零杠杆政策影响的研究角度较少,现有成果表明,董事会和监事会越小的企业零杠杆选择的可能性越大(Strebulaev和Yang,2013)。企业中独立董事的规模大小与上市公司选择零杠杆政策呈负相关关系(黄珍等,2016)。当两职合一较高时,管理层控制权过大,管理层为了降低公司风险也为了保全自身而采用零杠杆政策。

综上所述,目前学者对零杠杆公司的研究主要集中在对选择零杠杆政策的动机,从管理层防御、代理成本、大股东利益侵占等角度进行了相关研究,在公司层面的基本分析,从零杠杆公司的业绩、规模等公司特征进行研究。现有研究忽视了董事会和监事会以及其他治理因素的综合影响,因而本文将公司治理作为主要解释变量来研究其与零杠杆政策选择的因素。

三、研究假设

1.董事会

董事会是一个重要的内部控制机构,提供治理上的安全措施保障公司的权益,股东可以通过董事会,对管理层施加影响,也是企业重大决策的权力中心。企业中召开董事会的次数,可以一定程度反映董事会施加影响的程度。因此董事会的会议频率的高低,可以看作是衡量董事是否充分行使权力的重要参考指标。企业资本结构的选择属于重要的经营事项,必然由公司董事会会议决定,结合市场环境而言,零杠杆属于较为保守型的资本结构,市场上大部分企业还是会倾向选择杠杆经营。根据风险收益对等原理,通常零杠杆企业的收益比杠杆收益要更低,董事会召开的次数越多,企业选择零杠杆政策的概率越低,因此本文提出如下假设:

H1:董事会会议次数与零杠杆政策选择之间存在显著的负相关关系。

2.高级管理层

与股东相比,由于管理者人力资本的不可分散性,管理者自身更希望无风险的获得利益,且从管理者职业生涯和声誉角度来看,选择谨慎保守的经营策略的同时,保全自身的利益也是管理者优先考虑的。根据最优薪酬契约理论的出发点,企业为留住优秀高管,对稀缺管理才能的吸引和保留,企业会根据高管的能力相应地提高高管的薪酬。研究表明,高管的薪酬水平与企业对高管才能的需求正相关。另外,管理者能力越高,公司越有可能少使用或不使用债务融资,公司采用低杠杆策略的概率越大,这是公司资本结构决策中的“管理者效应”(陈艺萍等,2016)。结合中国上市公司管理层普遍存在较强的管理层防御这一特征,管理层可能处于防御的动机规避债务融资,表现为防御动机越强则债务融资越少(唐齐鸣等,2018)。据此,本文提出以下假设:

H2:高管薪酬与零杠杆政策选择之间呈正相关关系。

3.监事会

监事会是公司业务活动监督和检查的机构,主要职权是对公司董事和其他高级管理人员履行职责监督,对公司财务进行监督约束,保证公司经营的规范性,实现企业价值最大化。研究表明,监事会薪酬激励很大程度影响监事会发挥作用,在企业内部来自监事会的监督加强时,管理者决策时通常更容易倾向采取保守的融资手段(Byoun,2013)。因此,可以用监事薪酬体现监事会发挥监督作用的程度,根据以上分析,本文提出以下假设:

H3:监事会薪酬与零杠杆政策选择之间呈正相关关系。

4.股权结构

股权结构也是影响公司资本结构的一个重要因素,是股东所持公司股份的比例,体现着公司所有权安排以及股东在公司的权力大小,控股股东持股比例的高低表现出不相同的行为。研究发现,当公司股权集中度升高时,大股东由于持股较高,承受风险水平较大,为了减少其自身的风险以及减少来自债权人的监督,企业发债的可能性变小,表现为降低企业债务比例(Devos,2012)。股权集中度高的公司更倾向于股权筹资而不是债权筹资,即上市公司选择更低杠杆的资本结构。因此提出假设:

H4:股权集中度与零杠杆政策选择呈正相关关系。

四、数据收集和研究设计

1.样本选择和数据来源

由于被解释变量属于虚拟变量,所以本文使用工具Stata17逻辑回归模型来分析,收集了CSMAR数据库中沪深A股自2010—2020年全部上市公司20293个观测数据来进行分析。由于金融业和ST企业财务的特殊性,一些财务数据存在异常或者缺失,这些样本被剔除。

2.变量定义和模型

(1) 被解释变量

本文采用有息债务为零(唐齐鸣和黄昆,2016)作为被解释变量(ZL)来衡量零杠杆,有息负债率是长、短期有息负债资金来源的综合,由于零杠杆是企业主动的低杠杆决策,所以用有息债务更能准确体现企业融资意向,因此本文定义的零杠杆公司是指有息债务为零的公司。

(2) 解释变量

解释变量为公司治理特征,根据公司治理理论,公司治理效果主要由董事会(Meeting)、董事会会议次数、高管(Top3ms)、前三高管薪酬来代表、监事会(Top3ss)监事薪酬、前三监事薪酬和股权结构(Top10)、股权集中度、公司前10位大股东持股比例之和几个方面决定。

(3) 控制变量

本文选取相关的控制变量,包括公司规模(Size)期末总资产取对数、托宾Q(TobinQ)市场价值/总资产、有形资产比例(Tangibility)有形资产/总资产;其中有形净资产总额=资产总额-无形资产净值-商誉净额,净利润(Profit)公司实现的净利润,经营活动现金净流量(Cashflow)企业本期由经营活动所产生的现金流量净额,行业(Industry)、年度(Year)两个虚拟变量。

(4) 模型

为研究公司治理特征对其选择零杠杆政策影响,设Y为上市公司是否选择零杠杆政策(ZL)的被解释变量,X是影响公司采取零杠杆策略因素的解释变量,为式(1):

其中,P表示给定X时,ZL=1的概率预测值,即企业采用零杠杆政策的概率;X表示影响企业采用零杠杆政策的解释变量;β是系数向量;α是常数。

在式(1) 中加入公司特征变量后将实证模型转化为式(2):

五、实证分析

1.描述性统计

表2列示了零杠杆公司和杠杆公司的描述性统计结果以及两样本均值差异的T检验结果。根据结果可知零杠杆公司在总样本中占比较高,其中杠杆公司董事会、高管和监事会特征均值均显著大于零杠杆公司,杠杆公司董事会均值10.09显著大于零杠杆公司8.172,杠杆公司高管14.35显著大于零杠杆公司14.14,监事会13.15显著大于12.9。但是根据前十大股东持股数据显示,杠杆公司的股权集中度55.56显著小于零杠杆公司58.18。除此之外,企业托宾Q值、资产有形性、利润以及经营活动现金净流量均有显著差异。因此,可以发现零杠杆公司一般规模较小,有形资产比例较高,这样的结果与国外学者对零杠杆公司特征的研究结论总体一致(Bessler et al,2013)。

表2 描述性统计

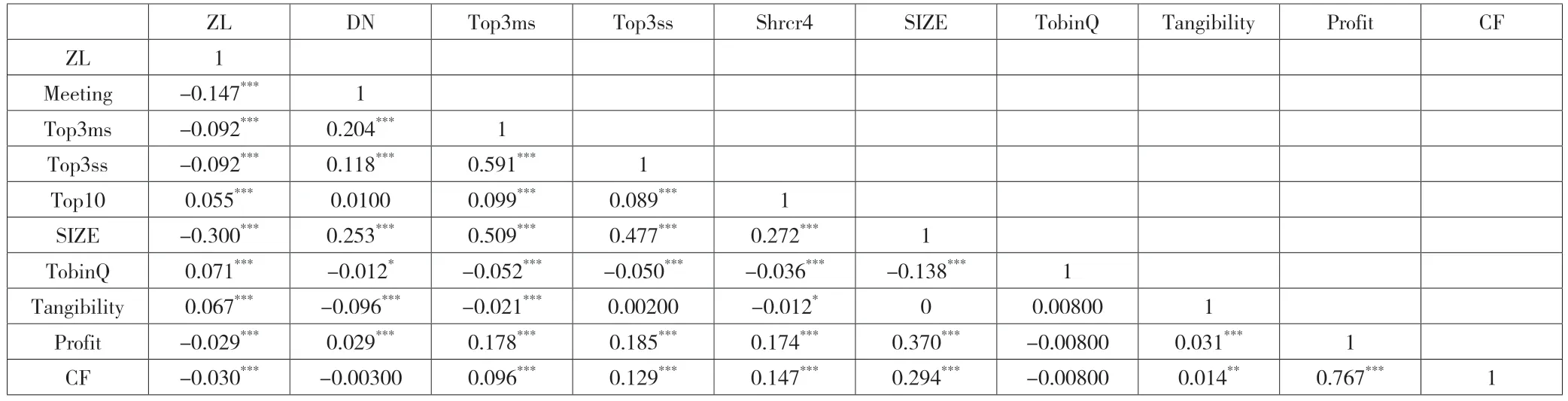

2.相关性分析

由表3可知,在解释变量中,董事会、管理层和监事会特征与零杠杆政策选择负相关,股权结构与零杠杆选择呈正相关关系,控制变量中公司规模、净利润和经营活动现金净流量呈负相关关系,托宾Q和资产有形性呈正相关关系,但该结果仅初步说明上市公司各变量的非确定性关系,而对于确定性的关系,还有待后文进一步研究。

表3 相关性分析

3.回归结果

由回归结果表4可知,董事会特征与零杠杆选择显著负相关,验证假设1,说明随着企业董事会会议次数的增加,企业选择零杠杆的概率会降低,会更倾向于选择杠杆经营;管理层和监事会特征均存在正向的调节作用,验证假设2和假设3,说明在提高管理层和监事会的薪酬的同时,零杠杆选择的可能性也相应地增加;股权集中度对零杠杆选择具有显著的正向效应,即股权集中度越高,企业选择零杠杆的概率越大,因此假设4被验证,将这几个特征一起考虑进来,回归结果仍然不变。公司规模和托宾Q值均与零杠杆选择负相关,说明规模越大和企业价值较大的企业选择零杠杆政策的可能性越小。而资产有形性与零杠杆政策选择正相关,企业有形资产比例越多,选择零杠杆的可能性越大,经营活动现金净流量也有正向的影响,但显著水平较前面几项较差。

表4 回归结果

六、结语

本文采用2010—2020年的上市公司为研究对象,从中国零杠杆公司治理特征的角度深入探讨了董事会、高管、监事会以及股权结构分别会对上市公司零杠杆政策选择产生怎样的影响,进行了深入和细致的实证研究。得到如下结论:零杠杆现象普遍存在于中国资本市场,观察统计结果可以看出零杠杆公司治理特征与杠杆公司存在显著差异,零杠杆公司普遍存在企业规模较小、成长性较强、盈利能力较好、现金流充裕等特点。

根据回归结果,董事会在实施零杠杆的资本结构策略时受到较多的影响,董事需要统筹企业经营活动合适的现金持有数量,而零杠杆的经营策略可能会限制企业的资金使用,可能会造成经营风险,因此随着董事会次数增加,董事之间沟通增加,董事会更加谨慎,选择零杠杆经营的可能性相应地降低。高管的经营对零杠杆选择也是显著的,在高管为保证更多的个人利益的情况下,企业大量举债会大大增加财务风险,那么企业所有者就有解聘高管的可能。此外,举债带来的外部监督也可能影响高管的选择,债权人可能会给高管带来一定的经营业绩压力,出于管理者防御高管倾向会选择低杠杆或零杠杆。监事会在零杠杆选择的时候也起了一定的作用,经营者在监事会的监督作用下具有较高的制衡作用,零杠杆是特殊的资本结构,可能会带来许多未知的风险,因此在监事会的作用下企业更倾向于更保守的经营决策。股权结构是影响资本结构的重要因素,当企业财务杠杆高时,企业应该给债权人的支出就增大,相应地留给股东的权益减少,当股权集中度较高时,股东为保证自身利益,企业更倾向于利用内部拆借等方式来减少对外部融资的依赖,因此增加选择零杠杆经营的可能。

本文从多个公司治理因素分析公司选择零杠杆政策经营受到的影响,但上市公司零杠杆行为还会受到企业自身因素的影响,例如企业产权性质、股权的持股单位和管理方式不同,就会造成经营和管理的巨大差异,如果将其考虑进来可能结果与本文会有差异。本文分析的不足,还有待未来进一步研究补充。