国家治理视角下的中央地方财政博弈

2023-07-25付敏杰

[摘 要:本文通过归纳分税制改革以来在财政激励、经济增长和社会发展中体现出来的中央地方财政博弈的典型特征,发现分税制改革确立的以共享税分成为主体的税收分成制度已经成为中央地方财政博弈的现实基础。中央地方财政博弈行为的典型特征为:中央财政收入稳定增长的代价是拉大地方初始财力差距,中央财政收入法治化的代价是扩张地方和全国非税收入,中央财政支出公共化与地方财政支出的生产建设偏向形成鲜明对比,旨在缩小地方财力差距的转移支付导致项目膨胀和财政分配规则弱化。中央地方财政博弈的典型特征说明中国的中央地方财政关系因为内嵌了地方政府与市场的关系而体现出特殊性,借助政商关系、行政层级制和社会组织的准政府体制,地方政府扩展了资源配置能力,也因为严格的政治秩序排斥纵向博弈,助长了地方政府的非正规博弈行为。1994年《中华人民共和国预算法》实施前后的预算报告名称变化,体现出国家治理视角下中央地方财政关系的复杂性。推进中央地方财政博弈治理,意味着未来的政府间纵向关系构建不仅要完善财政分配关系,更要在党的集中统一领导下完善制度设计、规制政府行为、减少共同事权,建立中央地方零和博弈空間,从而形成“纵向互补、横向竞争”的良性财政发展格局。

关键词:分税制;财政博弈;财政分成制度;财政支出

中图分类号:F810.42文献标识码:A文章编号:1000?176X(2023)07?0078?11 ]

政府间财政关系1是多级政府国家财政管理体制和政治体制的重要内容。目前,绝大多数学者从经济学视角出发关注纵向财政分配领域的特定问题,例如,纵向转移支付、纵向财政失衡。也有一些学者试图突破经济学框架,基于更现实的政治制度和政治秩序探讨政府间财政关系问题。在代表性文献中,高培勇[1]提出“基础和支柱说”,刘尚希等[2]侧重公共风险,吕冰洋[3]的“顾炎武方案”提出要寓活力于秩序,吕炜和靳继东[4]强调相容性激励和弹性互动。罗长林[5]、鲁建坤和李永友[6]、吕冰洋和台航[7]与李明等[8]都认为,分税制改革后,中央地方财政关系明显表现为竞争性而非互补性。与发达国家的分权化、分散化财政资源配置模式明显不同,中国的中央地方关系中同时包含了以市场为基础的平等经济关系和以政治为基础的纵向政治秩序,二者相互作用,叠加政府的发展行为和范围扩展,使得中央地方财政关系变得越发复杂。分税制财政管理体制尚未完全达成以市场为基础的、稳定的政府间财政关系,这一点在“营改增”之后更加明显,因为每一轮税制改革都会牵动和影响分税制。中央地方财政关系的很多关键参数还需要经验性调试,才能确保财政既能办成大事,也能处理好小事[9]。本文探讨了分税制改革后中央地方财政博弈的现实基础、典型特征、特殊性、复杂性,提出了国家治理视角下规制中央地方财政博弈的治理方略。

本文可能的学术贡献如下:首先,尝试在文献和中国发展现实的基础上,构建以典型特征为基础的中央地方财政博弈分析框架,从国家治理视角分析中央地方财政关系,在传统经济学框架中增加一定的社会学和政治学色彩。扩展研究视野往往意味着要牺牲经济学模型“小而精”的特性,本文尝试在二者之间保持平衡。1其次,通过回顾总结中央地方财政博弈中的实际问题,明确了通过国家治理来约束和规范中央地方财政关系的关键所在,即建立中央与地方之间的纵向互补体制和地方政府之间的横向竞争体制,这本身就是国家治理体系和治理能力现代化的具体体现。笔者认为,中央地方财政博弈建立的现实基础是分税制确立的主体税种分成制度。中央的人事权力优势、地方的资源配置优势,为纵向财政博弈奠定了基础,发展导向和各级政府职责同构是中央地方财政博弈的根本原因。从中央地方财政关系视角推动国家治理的关键是完善顶层制度设计,规制政府行为,通过合理划分事权建立零和博弈空间,才能从规则上约束中央地方财政博弈,控制社会主义市场经济制度运行的总成本,这是对现有文献的有益补充。

一、中央地方财政博弈:现实基础和典型特征

(一)现实基础:以共享税分成为主体的分税制

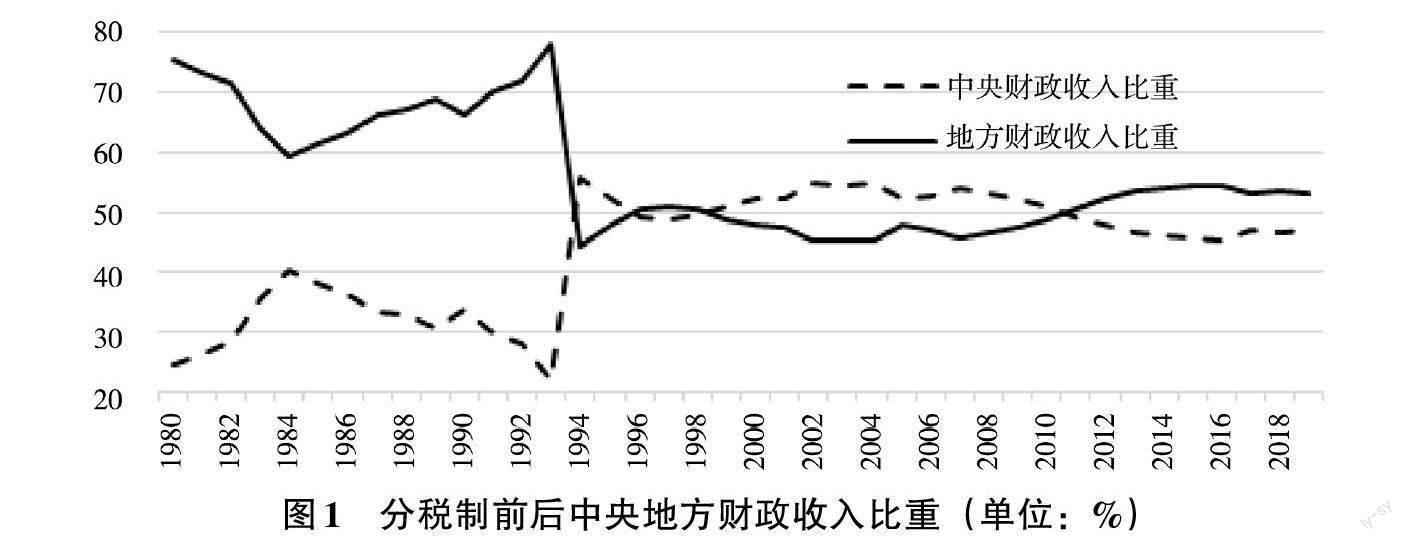

1994年建立并在后期不断完善的分税制财政管理体制,奠定了当前中国政府间财政分配和中央地方财政关系的基本格局。通过引入规范的增值税、建立以流转税为主体的税制结构,主体税种和税制基本适应社会主义市场经济的要求。分税制对中央税、地方税和共享税的设置,使中央和地方财政收入比重稳定在各占50%的分配结构上,如图1所示。与此同时,伴随着转移支付制度的确立和规范,财政支出沿行政层级不断下移。

分税制财政管理体制是国际规范与中国国情的结合[1],准确认识分税制的宏观影响,必须看分什么税、如何分税。按照《中国统计年鉴2020》的数据,现有税收包括国内增值税、国内消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税和环境保护税。2

在2019年全国税收收入158 000.46亿元中,中央税收收入81 020.33亿元,地方税收收入76 980.13亿元,中央地方税收收入规模基本相当(其中,中央占比51.28%,地方占比48.72%)。具体划分是:

第一,中央税。包括:关税、(国内)消费税、进口货物增值税和消费税(2019年扣减出口货物退增值税和消费税后净额为 -690.85亿元)、车辆购置税、船舶吨税和证券交易印花税。2019年中央税共计19 540.62亿元,占中央税收的24.12%和全国税收的12.37%。1

第二,狭义的地方税。包括:房产税、城镇土地使用税、土地增值税、车船税、耕地占用税、契税、烟叶税。2019年狭义的地方税共计20 243.66亿元,占地方税收的26.30%和全国税收的12.81%。如果加上部分城市维护建设税(不包括铁道部门、各银行总行、各保险公司总公司集中交纳的部分)4 614.44亿元和资源税(不包括海洋石油资源税)1 768.52亿元,则2019年广义地方税合计26 626.62亿元,占地方税收的34.59%和全国税收的16.85%。

第三,中央地方共享税。包括:中央政府分享增值税的50%、个人所得税的60%、(纳入共享的)企业所得税的60%,2019年中央地方共享税共计61 180.67亿元,占中央税收的75.51%;地方分享增值税的50%、个人所得税的40%、(纳入共享的)企业所得税的40%,2019年合计48 858.99亿元,占地方税收的63.47%。整体来看,2019年纳入中央地方税收分成的增值税和所得税(个人所得加企业所得)两大税种收入规模合计为110 039.66亿元,占全国税收收入的69.65%。随着消费税逐步纳入共享税范围,按照现有的税收规模估算,中央地方按照分成共享的税收占全国税收的比重将接近80%,基于主体税种的税收分成制会更加稳固。2

以共享税分成为主体的分税制,为中央地方财政博弈奠定了现实基础。在这个纯分配性的零和博弈中,中央新增所得基本对应地方新增所失;中央每提高一次分成比例,就意味着地方必须接受潜在财政损失。这会刺激地方政府设法利用自己手中的资源来解决由每一轮财政改革带来的地方财政缺口,开辟新的财政收入形式。

(二)典型特征:中央地方財政博弈行为

中央地方财政博弈体现出来的重要特征是:中央博弈优势是法定权力,地方博弈优势是资源控制力。在非对称的政治经济权力结构下,地方往往会采取非正规博弈行为,依靠扩展博弈空间和改变经济结构来获得资金。考虑到《中华人民共和国宪法》(以下简称《宪法》)没有分税制内容的具体条款,中央政府可以凭借法定和实际权力优势,尤其是高度集中的人事权和官员控制权,直接压缩地方分成比例[10]。地方政府在政府体系中处于从属地位,但掌握着属地的行政管理权、经济资源配置权和公共政策执行权,包括土地、地方财政支出、地方金融体系、地方国有资本等重要的经济资源,但最近20年来最重要的是土地。3按照2015年开始实行的修订后《中华人民共和国预算法》,全口径预算下的政府收支体系包括四个部分(俗称“四本账”),远远超过了分税制所涉及的一般公共预算。4在全口径预算体系下,地方可以通过增加非税收入、土地出让收入或者抵押收入等其他非税、非一般公共预算的方式来扩展博弈空间,实现地方财政目标。1中央地方财政博弈行为的典型特征包括:

第一,中央财政收入增长与地方初始财力差距拉大。分税制带来了税收连年超常规增长和财政收入超预算增长,2税收收入占GDP的比重从1995年的9.84%,增加到2015年的18.13%。随后的减税降费使税收收入下降,从2018年的17.35%下降到2019年的16.02%。除了税收增长这个大盘,中央财政收入增长还来自分成比重的提高。但同时也出现了很多地方财政问题,为保证本级财力和完成上级任务,地方政府采取层层加码措施。同时,分税制对地方利益的保护产生了“马太效应”,导致区域初始财力和公共服务水平差距不断扩大,很多贫困地区居民长期难以获得教育、司法、卫生和保障等基本公共服务。

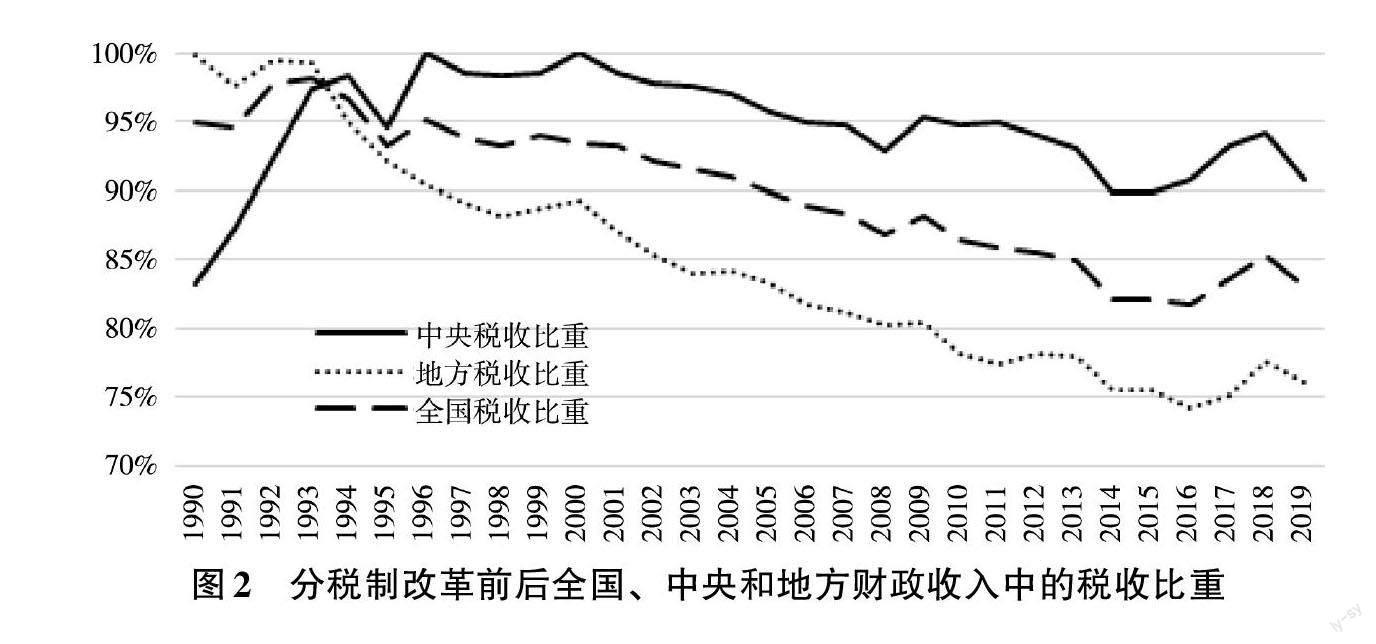

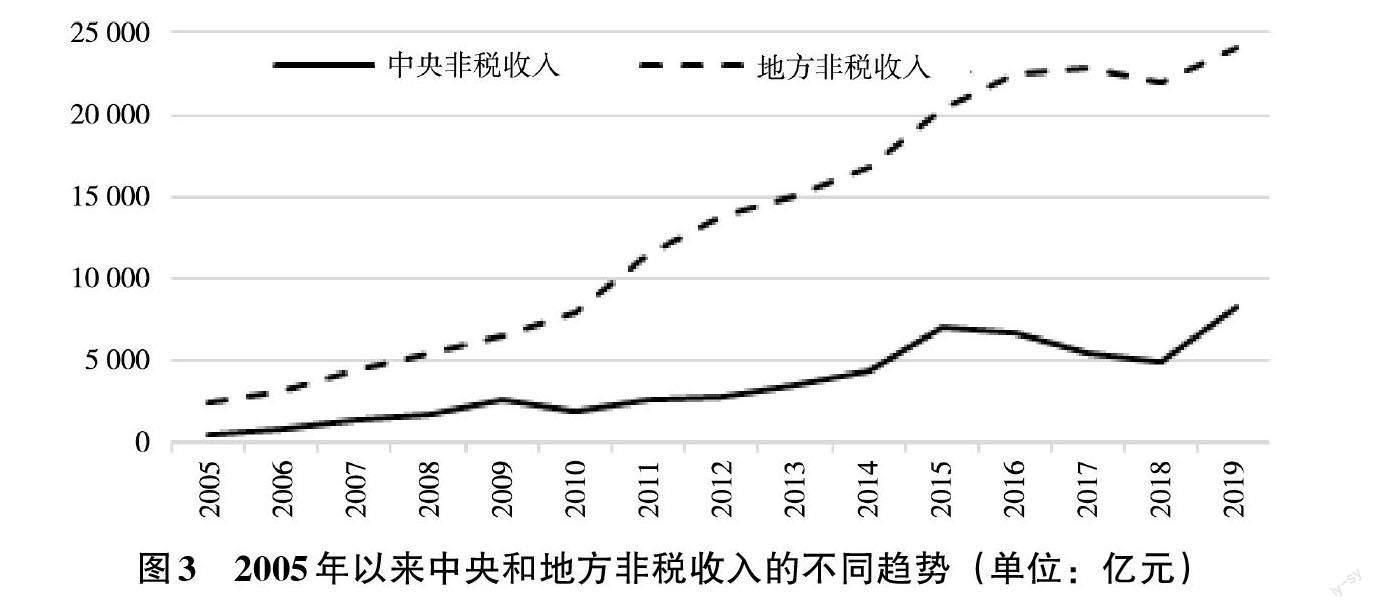

第二,中央财政收入法治化与地方和全国非税收入扩张。税收发展和税收文明要求税收比重随经济发展而不断提高[14-15]。中央和地方财政收入中的税收比重,在分税制改革后发生了逆转,如图2所示。分税制改革前后中央和地方财政收入中的税收比重产生了相反的变化趋势:中央财政收入的税收比重,从系统性低于地方变成系统性高于地方。中央和全国财政收入的税收化过程,以地方财政收入的税收比重下降为代价。1991年,中央财政收入的税收比重为83.19%,地方财政收入的税收比重为99.93%,地方财政收入的税收比重高于中央。分税制实施后,中央财政收入的税收比重整体高于地方,代价是全国财政收入的税收比重从1996年的96.73%下降到2019年的82.99%,地方财政收入的税收比重从1994年的94.88%下降到2019年的74.16%。3这个过程中,在中央财政收入税收比重超过地方的同时,全国财政收入的税收比重从1993年的98.25%,下降到2014年的82.04%和2016年的81.68%。2018年的大规模降费政策让非税收入减少850亿元、税收收入比重恢复到85.30%,但2019年又重新下降到82.99%。实际上,经过2015年以来的减税降费,地方财政对非税收入的依赖性更强,如图3所示,很大程度上抵消了中央财政收入法治化的努力,也损害了财政收入质量,4这对中国作为“税收国家”的基础性能力和分税制的财政发展含义提出了挑战。5

近年来增长最快的地方非税收入是“土地财政”。1土地出让金基本属于地方政府收入,法定支出约束少。2019年,土地出让收入与地方税收规模几乎相当。以土地出让和土地抵押为核心的城投平台城市经营模式,在推动中国城市化快速发展的同时,也塑造了“以地为本”的城市化模式。土地经营强化了地方政府的经营性动机,在获得巨额出让金、造就了规模庞大的政府性债务的同时,2也推动土地价格从2000年的每亩8万元上涨到2019年的每亩150万元。由于土地成本在房价中占比将近50%(大城市超过50%),地价上涨推动的房价上涨,已经成为当前中国最大的经济泡沫。

第三,项目膨胀和财政分配规则弱化。转移支付分为一般转移支付和专项转移支付两类,一般转移支付的目标是促进基本公共服务均等化,专项转移支付以项目建设为主,也被社会学者称为“项目治国”。2011年专项转移支付曾经达到16 569.99亿元,与当年18 311.34亿元的一般性转移支付规模相当。3从各级政府纵向转移支付来看,各级财政中包含了数量难以估计的“项目”,成为中国财政支出体制的典型特征。考虑到发达地区的财政资金效率往往较高,大规模收入集中和财政资金转移可能降低整个国民经济效率[17-18]。这是“鲍尔悖论”在地方财政中的具体体现。4

二、中央地方财政关系:基于特殊性和复杂性的解释框架

在中央地方财政博弈的现实基础和典型特征中体现出来的中央地方财政关系,既包含了政府组织的内部关系,也包含了两个不同层级政府之间的关系,具有一定的特殊性。在实际运行中究竟体现为组织内关系,还是体现为组织间关系,往往取决于中央和地方在特定领域的相对独立性,以及很多的一事一议和相机决择事件。笔者认为,中央地方之间的纵向财政博弈,应当在国家治理框架下从组织间博弈转向组织内博弈。笔者从特殊性和复杂性两个方面来解释中央地方财政关系。

(一)特殊性:经济发展行为和纵向政治秩序

关于中央地方财政博弈的典型特征,至少说明了政府间财政关系具有以下两个方面的特殊性:

第一,来自中央政府、地方政府的经济组织特征和经济发展行为,特别是政府推动型发展模式下的政商(政企)协作关系,可以进一步延伸到中央政府、地方政府与辖区内市场主体的关系,特点是让市场作为第三方嵌入到中央与地方财政关系之中。这种内嵌是双重的:第一重是关系参与者角度的个体内嵌,就是中央官员、地方官员和企业家之间理论上和实际上的人际关系[19];第二重是游戏规则角度的组织内嵌,表现为中央政府与企业之间、地方政府与企业之间往往会产生不同的组织间联系。在双重内嵌相结合的背景下,按照自上而下或自下而上的方式,往往会延伸出在中央和地方各自管辖范围内生效的、在各自范围内具备最优性的不同政商关系。最优政商关系产生的原因不同,是全局优化条件和局部优化条件不同,以及来自自上而下或自下而上的视角不同。

第二,来自中国特定时代背景下的纵向政治秩序,涉及财政决策规则和财政资金运行[20]。对于中国而言,政府内部实行层级制,地方政府的领导作为地方负责人有很强的组织内资源配置能力,但在人事和组织上必须接受中央的统一领导。公共事务领域的地方化(M型结构和双重领导制)管理体制,叠加社会领域的事业单位制度和准政府管理体制,极大地扩展了各级政府范围。1通过人事、组织制度等严格的纵向政治秩序,从广度和深度上扩展了政府层级制和政府博弈的影响。财政资源配置呈现出的基于横向集中的纵向集中特征,对中央地方财政分配关系影响巨大。

中央地方财政关系的特殊性,特别是政府官员的内嵌和外延,带来的政府间财政关系复杂性问题已经远远超出了传统财政学研究范围。和其他规范性研究一样,本文从一个理想状态中得出基本原则,将其作为现实对照的基准。理想状态下,不同级政府之间的经济关系和政治关系虽然相互影响,但必须统一在国家治理的框架之中,形成中央地方财政关系的边界。国家治理是限制竞争底线、维护竞争秩序、保障竞争方向,从而建立中央与地方之间的纵向互补体制和地方政府之间横向竞争体制。这是单一制结构下中国政府间财政关系的理想框架,也应该是充分发挥中央和地方两个积极性的制度意涵和改革目标所在,如图4所示。

(二)复杂性:从“国家预算”到“全国预算”的演进

现有政治秩序下的核心问题是由中央来约束地方之间的横向竞争,但是缺乏单独的框架和主体来约束地方与中央博弈,这涉及更高层级财政主体之间的关系。政府预算概念演变中包含的政治经济关系,可以作为理解国家治理视角下财政关系复杂性的一个缩影。笔者围绕有“经济宪法”之称的1994年《中华人民共和国预算法》实施展开。1994年《中华人民共和国预算法》实施前后的财政体制已经发生了实质性变化,当前的中央地方财政分配格局又建立在分税制基础上。因篇幅所限,本部分论述仅从报告名称中探析财政主体之间的复杂关系,揭示不同预算主体预算权力的实质性变化。预算报告中包含的预算主体变化,是研究中央地方财政权利和财政关系需要审视的新领域。

新中国从1952年开始正式编制政府预算报告,当年政府预算报告题目为《关于一九五一年度国家预算的执行情况及一九五二年度国家预算草案编成的报告》,这是“国家预算”概念在政府预算报告中首次亮相。自此,“国家预算”的表述方式一直沿用到分税制改革和《中华人民共和国预算法》实施。在此期间,财政部部长在1979年6月所做的《关于1978年国家决算和1979年国家预算草案的报告》,标志着改革开放后国家预算和国家决算制度的正式恢复。国务院1991年颁布的《国家预算管理条例》第五条规定“国家预算由中央预算和地方预算组成”,依然沿用“国家预算”概念。总的来说,在分税制改革前的“国家预算”制度下,预算制度基本是采用基数法逐级汇总编制的单一预算,符合单一制财政体制典型特征和中国自上而下的纵向政治秩序。缺点也很明显,就是对地方利益重视不够,地方政府预算权没有实质性含义,不利于发挥地方政府的积极性。

1994年是编制“国家预算”的最后一年。1994年《中华人民共和国预算法》通过后,“一级政府、一级预算(一级财政)”的概念得以实施,地方政府预算权成为地方财权的重点。分税制改革弱化了国家和中央预算权力、强化了地方预算权力,“分灶吃饭、分级预算”是分税制之后形成的新政治结构,也意味着“国家预算”概念逐步淡出。11995年开始,财政部只向全国人大常委会汇报“中央决算”,全国人大常委会只批准“中央决算”。21995年,财政部部长在全国人民代表大会所做的预算报告题目是《关于1994年国家预算执行情况和1995年中央及地方预算草案的报告》。报告题目前半部分涉及1994年的“国家预算”,后半部分则是1995年的“中央及地方预算”,是预算制度过渡的明确证据,与1952年政府预算报告题目中的两个“国家预算”形成鲜明对比。

《中华人民共和国预算法》对地方政府财政利益的尊重,以及分级预算管理体制的形成,给全国财政体制带来了潜移默化的影响,表现为財政支出的地方化。3这个影响是渐进的,还远远没有达到长期稳定状态。“中央及地方预算”取代“国家预算”,充分表明分税制改革促使政府预算编制方式发生了一定的变化。从分税制改革前中央代编地方预算,改为地方自行编制预算,并报财政部汇总成“全国预算”。在2014年《中华人民共和国预算法》修订前,“全国预算”最多算是一个属地型的非政治概念,即发生在全国财权范围内的预算分级加总。2014年修订后的《中华人民共和国预算法》第三条规定“全国预算由中央预算和地方预算组成”。自此,政治性较弱、管理功能较强的“全国预算”作为一个法律概念,正式取代了政治性较强的“国家预算”概念。例如,正在执行的2019版《中华人民共和国预算法》第三条规定了全国预算的体制性延伸扩展机制“全国预算由中央预算和地方预算组成。地方预算由各省、自治区、直辖市总预算组成。地方各级总预算由本级预算和汇总的下一级总预算组成;下一级只有本级预算的,下一级总预算即指下一级的本级预算。没有下一级预算的,总预算即指本级预算。”这又涉及转移支付资金的预算权问题。

从“国家预算”转向“中央和地方预算”,以及“全国预算”,是中央和地方财权走向并立和平行的重要体现。“分灶吃饭”这个词,形象地表述了现有的中央地方财政权利中的预算权平等原则。辅助中央地方并立财权的《中华人民共和国预算法》具有“经济宪法”地位,体现了法定层面的财政权力划分。中央地方以市场为基础的平等财权,构成了中央地方展开经济博弈的基础性财政制度安排。但中央对地方还存在事实层面的政治领导关系,与中央地方之间的平等财权形成鲜明对比。平等财权(预算权)与纵向政治秩序同时存在,是当前预算制度中中央地方财政博弈复杂性的一个重要体现。

政府预算概念的转变,说明分税制的重要目标是发挥地方积极性,这与财政单一制下基本单元的功能完全不同。理论上,只要允许省与省、市与市之间展开横向财政税收竞争,中央与地方、省与下辖市之间的纵向博弈就难以避免,因为这只是每个政府的竞争能力在不同方向上的表现。从预算制度上看,分税制体制下中央对地方的巨额政府间转移支付,借助项目制穿透政府预算层级功能和放大财政资金配套制效果,是平等法定财权下中央凭借政治领导力和财力优势来引导地方财力分配、引导国家发展方向和推进社会治理的重要载体。

三、完善中央地方财政关系的治理方略

郡县治,天下安。绝大部分的国家政策都要依靠地方政府去执行。21世纪以来,地方政府在一般公共预算支出中占比超过80%。1纵向竞争体制是中国郡县制传统智慧和历史痕迹的留存,一定程度上能起到“纵向约束体制”和政府间制衡作用,能同时约束中央政府和地方政府[24],但是现代化水平还远远不够。对于债务等高频财政变量来说,可以通过观察中央政策的地方响应来完善制度设计[25];对于财政分配制度等低频财政变量来说,则需要更强的组织框架和分配原则。从国家治理体系和治理能力现代化视角出发,无论是对中央政府还是对地方政府,都需要更加现代化、法治化的行为约束。与强调财政分权的底线不同[26],本文更关注分税制下财政集权的底线。在没有政府管理体制大的纵向改革之前,过度财政集权是诱发地方政府行为改变的财政动因。考虑到博弈空间扩展、社会成本上升和新社会问题随时出现,有必要建立一个超越纵向博弈框架的、更加基础性的制度框架,承担限制、约束和规制中央和地方等“参与者”的任务[27]。笔者认为,这就是中央地方财政关系治理所需要的国家治理体系和治理能力现代化的重要体现。治理中央地方财政关系,特别是纵向财政博弈行为,要求通过完善的顶层制度设计规制纵向博弈行为、控制分税制和国家政策运行的社会总成本。这无疑是中国作为多级政府国家推进国家治理、实现长治久安的根本性制度保障。这个问题是复杂的、重大的,但又非常重要。笔者提出几个可能的方向:

(一)完善顶层制度设计

切实发挥全国人民代表大会作为国家最高权力机关的职能,有效约束包括中央、地方政府在内的各级行政机关的行为。现代国家制度的分权首先是横向分权,即立法、司法和行政部门之间的权力划分,然后才是不同级政府之间的纵向分权。立法部门始终是约束行政的主要力量,纵向权力划分应当建立在国家政权横向权力划分的基础上。这就要在党的领导下不断巩固全国人民代表大会作为国家最高权力机关的地位,探索全国人民代表大会作为立法机关制约行政机关的更多实践形式,使其更好地发挥规制和制约行政机关行为的功能。中国国家制度推行“立法至上”,全国人民代表大会是国家最高权力机关,更是约束行政机关行为的有效政治力量。应当深化全国人民代表大会作为国家最高权力机关的实践方式,从而强化、细化和深化中国根本政治制度的实践性。

(二)规制政府行为

加强对各级政府和政府行为的法治化约束,打造更具细节的授权型政府。夯实《中华人民共和国宪法》(以下简称《宪法》)在国家治理中的核心地位,行政机关法定职责必须为,法无授权不可为。推行依法治国,坚持依《宪法》治国,依《宪法》执政。提高财政在《宪法》中的法定地位,完善政府间财政分配和地方政府行为的专门条款,引导实现“纵向互补,横向竞争”的政府间财政关系理想状态,建立中央与地方之间有序良性可控的互动框架。最近十年来,中国在政府授权制度上取得了很大进步,例如,各级国家工作人员宪法宣誓制度。但是,在财政制度、预算制度授权方面,仍然需要继续加强授权的力度。推行政府法律顾问制度,是党的十八届四中全会依法治国方略的重要内容,未来,要更加全面地贯彻实施。地方政府素来有相互竞争、相互模仿、相互学习的传统,干部调动和干部选拔更是强化了这一特征。这可能导致地方政府行为同质化,并逐步演化为新的纵向职责同构,形成竞争性而非互补性的中央地方财政关系,需要加强防范。

(三)减少共同事权

细化政府间纵向分工,通过上下级政府之间的“职能错位”,建立地方与中央的零和博弈空间,限制地方无限扩展博弈空间。在授权立法制度下,中央政府是政府间财政分配规则的制定者,往往也是新分配方案的受益者,但制定有利于己方的规则,可能间接引发地方政府的策略性行为。可以通过事权改革,大幅度减少共同事权或事权重叠的政府层级,规定特定事权只能归属中央或地方。1党的十八大以来的中央巡视和国务院督查等制度更多显示出程序性分权、而非功能性分权特征,即中央政府将集中于制定标准、统一事前规划和事后监管,地方政府负责政策具体执行。党的十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》提出分领域的功能性分权,即“适度加强中央事权和支出责任,国防、外交、国家安全、关系全国统一市场规则和管理等作为中央事权;部分社会保障、跨区域重大项目建设维护等作为中央和地方共同事权,逐步理顺事权关系;区域性公共服务作为地方事权”。党的十八届四中全会《中共中央关于全面推进依法治国若干重大问题的决定》则提出按程序性分权,即“强化中央政府宏观管理、制度设定职责和必要的执法权,强化省级政府统筹推进区域内基本公共服务均等化职责,强化市县政府执行职责”。国务院《关于推进中央与地方财政事权和支出责任划分改革的指导意见》则基本又回到功能性分权,“适度加强中央的财政事权,保障地方履行财政事权,减少并规范中央与地方共同的财政事权,建立财政事权划分动态调整机制。将部分适宜由更高一级政府承担的保持区域内经济社会稳定、促进经济协调发展等基本公共服务职能上移,将适宜由基层政府发挥信息、管理优势的基本公共服务职能下移”。由于分权思路并不完全明确,可以综合两种思路,建立功能分权和程序分权交叉的事权结构。在财政理论上,依据公共服务的受益范围划分事权是财政学传统,但依《宪法》划分事权才是法治国家的常态。2这就需要把中央和地方的事权规定上升到《宪法》的立法层级,辅以《政府间关系基本法》《财政法》等专门法律,共同约束中央地方財政博弈行为,为创造中央地方零和博弈空间奠定法律基础。

(四)合理發挥政府积极性

从发展型政府逐步转向服务型政府。人民的整体利益和局部利益、长远利益和当前利益应当是统一的,人民内部利益的协调首先应由人民通过司法方式等个体化或者经济方式等市场化的方式处理。政府通过行政程序来推动和处理人民利益的公共进程,不应该过多干涉矛盾处理结果,这是现代国家处理人民内部矛盾的基本准则。党的十八大以来,中国已经逐步开始立法转型,例如,将关系人民利益的房产税等棘手问题交由全国人民代表大会通过立法来解决。又如,对原有15个税种的税收条例进行补充立法。再如,由国家进行统一的各地GDP核算等。这都是新时代推进国家治理和正确处理人民内部矛盾的法治化举措。

参考文献:

[1] 高培勇.由适应市场经济体制到匹配国家治理体系——关于新一轮财税体制改革基本取向的讨论[J].财贸经济,2014(3):5-20.

[2] 刘尚希,李成威,杨德威.财政与国家治理:基于不确定性与风险社会的逻辑[J].财政研究,2018(1):10-19+52.

[3] 吕冰洋.“顾炎武方案”与央地关系构建:寓活力于秩序[J].财贸经济,2019,40(10):50-65.

[4] 吕炜,靳继东.从财政视角看中国式现代化道路[J].中国社会科学,2022(11):165-184+208.

[5] 罗长林.合作、竞争与推诿——中央、省级和地方间财政事权配置研究[J].经济研究,2018,53(11):32-48.

[6] 鲁建坤,李永友.超越财税问题:从国家治理的角度看中国财政体制垂直不平衡[J].社会学研究,2018,33(2):62-87+243-244.

[7] 吕冰洋,台航.国家能力与政府间财政关系[J].政治学研究,2019(3):94-107+128.

[8] 李明,毛捷,杨志勇.纵向竞争、税权配置与中国财政收入占比变化[J].管理世界,2014 (5):52-66.

[9] 吕炜,刘欣琦.集中财力办大事财政政策体系研究——历史形成、理论框架与现实困境[J].财经问题研究,2022(11):89-99.

[10] XU C.The Fundamental institutions of Chinas reforms and development[J].The journal of economic literature,2011,49(4):1076-1151.

[11] 黄少安,陈斌开,刘姿彤.“租税替代”、财政收入与政府的房地产政策[J].经济研究,2012,47(8):93-106+160.

[12] 付敏杰,张平,袁富华.工业化和城市化进程中的财税体制演进:事实、逻辑和政策选择[J].经济研究,2017,52(12):29-45.

[13] 付敏杰.预算执行紧缩下的积极财政政策[J].社会科学战线,2022(6):52-67.

[14] BESLRY T,PERSSON T.Why do developing countries tax so little? [J].Journal of economic perspectives ,2014,28(4):99-120.

[15] 付敏杰.国家能力与经济发展:理论假说和中国事实[J].学习与探索,2018(11):117-126.

[16] 马骏,温明月.税收、租金与治理:理论与检验[J].社会学研究,2012,27(2):86-108.

[17] 范子英,张军.中国如何在平衡中牺牲了效率:转移支付的视角[J].世界经济,2010,33(11):117-138.

[18] 李永友,沈玉平.转移支付与地方财政收支决策——基于省级面板数据的实证研究[J].管理世界,2009(11):41-53.

[19] 周黎安.“官场+市场”与中国增长故事[J].社会,2018,38(2):1-45.

[20] 付敏杰.国家治理与财政分权的政治原则[J].社会发展研究,2020,7(4):134-150+240.

[21] OLIVIER B,SHLEIFER A.Federalism with and without political centralization:China versus Russia[R].Imf Staff Papers,2000.

[22] ZHANG X B.Fiscal decentralization and political centralization in China:implications for growth and inequality[J].Journal of comparative economics,2006,34(4):713-726.

[23] 傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(3):4-12+22.

[24] 曹正汉.纵向约束体制:论中国历史上一种思想模型[J].社会,2021,41(4):30-68.

[25] 吕炜,周佳音,陆毅.理解央地财政博弈的新视角——来自地方债发还方式改革的证据[J].中国社会科学,2019(10):134-159+206-207.

[26] 王绍光.分权的底线[J].战略与管理,1995(2):37-56.

[27] 鲁建坤,李永友.超越财税问题:从国家治理的角度看中国财政体制垂直不平衡[J].社会学研究,2018,33(2):62-87.Central?Local Fiscal Games Under State Governance:

Typical Characteristics and Governance Strategis

FU Min?jie

(Institute of Economics, Chinese Academy of Social Sciences, Beijing 100836, China)

Summary:The particular feature of Chinas central?local fiscal relationships can be manifested as a combination of economic decentralization and political centralization, which leads to both a competitive relationship based on market foundations and a vertical order based on political hierarchy. Intergovernmental fiscal relationships reflect Chinas unique complexity due to the government?market boundaries. Based on basic facts and institutional foundations of the central?local fiscal relationships, this article summarizes typical characteristics of the central?local fiscal relationships performed in government fiscal incentives, economic growth, and social development since the 1994 tax sharing reform, analyzes national functions and roles required for central?local fiscal relationships governance, and proposes basic strategies of the reform of central?local fiscal relationships.

Findings of this paper are as follows: (1) The current tax sharing system based on the sharing of main taxes established by the 1994 tax sharing reform now works as the basic framework of local?central fiscal competition under the clear development orientation of the central and local governments. (2) Compared with regular and lawful government systems of the developed countries, the politics?commerce relationships, the administrative hierarchy, and the quasi?government systems of social organizations greatly expand the resource allocation capacity of the Chinese government. They also encourage informal competitive behaviors of local governments under strict political orders. (3) The fiscal goals of the central government are prone to distorting local government behavior: the stable growth of the central fiscal revenue enlarges initial financial gap between local governments; legalizing central fiscal revenue expands the non?tax revenue between local and national governments; and the peoples livelihood expenditure bias of the central government fiscal expenditure contradicts to production and construction bias of local governments; the intergovernmental transfer payments system aimed at narrowing the local fiscal gaps expands the projects and weakens fiscal allocation rules. (4) The changes in the narratives of government budget reports before and after the 1994 Budget Law of the Peoples Republic of China reflects the complexity of the relationships among the central, local, state, and national fiscal entities, and also shows the paralleling of central and local fiscal powers under the unitary fiscal system, which is in contrast to the vertical political order.

Under the centralized and unified leadership of the CPC, this paper concludes that to promote the state governance of central?local fiscal relationships, it is necessary to consolidate a third?party function of the National Peoples Congress, improve the design of the Constitution and legal system, regulate government behavior, control the social costs of policies, cut joint responsibilities of the central and local governments, and establish a“zero?competitive space”between the central government and the local governments, so as to form a benign intergovernmental fiscal development of“vertical complementarity and horizontal competitiveness”.

Key words:tax sharing system; fiscal game; fiscal sharing system; fiscal expenditure

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.07.007

[引用格式]付敏杰 .国家治理视角下的中央地方财政博弈——典型特征与治理方略[J].财经问题研究,2023(7):78-88.