新会计制度下农民合作社如何建立新账

2023-07-16刘凤生徐蕴

□ 刘凤生 徐蕴

新修订的《农民专业合作社会计制度》已于2023年1月1日起施行,为确保新旧会计制度顺利过渡,财政部发布了《农民专业合作社新旧会计制度有关衔接问题的处理规定》,对新旧制度衔接、会计科目余额结转、未入账事项补登、新账有关会计科目余额分析调整、财务报表新旧衔接等方面作了规定。笔者就新旧会计制度中原账科目余额转入新账会计科目,特别是对会计科目设置有变化的相关内容进行一些探讨,以期能够为广大合作社财务人员按新会计制度的要求建立新账、结转账目给予一些帮助。

新旧会计制度会计科目设置的变化

在新会计制度下,资产类科目设置了“消耗性生物资产”“生产性生物资产”“生产性生物资产累计折旧”“公益性生物资产”“累计摊销”“长期待摊费用”“待处理财产损溢”等会计科目。负债类科目设置了“应付款”“应付劳务费”“应交税金”“应付利息”等会计科目。损益类科目设置了“税金及附加”“财务费用”“所得税费用”等会计科目。新会计制度下,用“消耗性生物资产”“生产性生物资产”“公益性生物资产”替代原制度的“牲畜(禽)资产”和“林木资产”,增加了“累计摊销”作为“无形资产”的备抵科目,用“应付款”“应付劳务费”“应交税金”“应付利息”等科目替代原制度的“应付款”科目,使得会计核算更清楚明晰。

新旧账目分析及结转

根据《农民专业合作社新旧会计制度有关衔接问题的处理规定》,合作社应当做好新旧会计制度衔接相关工作。根据规定要求,以某合作社为例,具体讲解设立新账和科目余额结转的方法步骤。

(一)根据原账编制2022年12月31日的科目余额表1。

表1:科目余额表

18 201 短期借款 100000 19 211 应付款 200000 20 212 应付工资21 221 应付盈余返还22 222 应付剩余盈余23 231 长期借款 200000 24 235 专项应付款三、所有者权益类25 301 股金 1000000 26 311 专项基金 10000 27 321 资本公积 10000 28 322 盈余公积 50000 29 331 本年盈余30 332 盈余分配 50000四、成本类31 401 生产成本五、损益类32 501 经营收入33 502 其他收入34 511 投资收益35 521 经营支出36 522 管理费用37 529 其他支出合计 1900000 1900000

(二)按照新会计制度设立2023年1月1日的新账。

根据新会计制度要求,按照新会计科目设置会计账簿。

(三)按照规定要求,登记新账的科目余额。

登记新账的科目余额,包括将原账科目余额转入新账会计科目,将未入账事项登记新账科目,对相关新账科目余额进行调整等。

新账科目与原账科目一致的,其核算内容与原账的相应科目的核算内容基本相同,转账时,合作社将原账科目的余额直接转入新账的相应科目。文中直接将表1的会计科目余额转入表2相同的会计科目。

表2:科目余额表

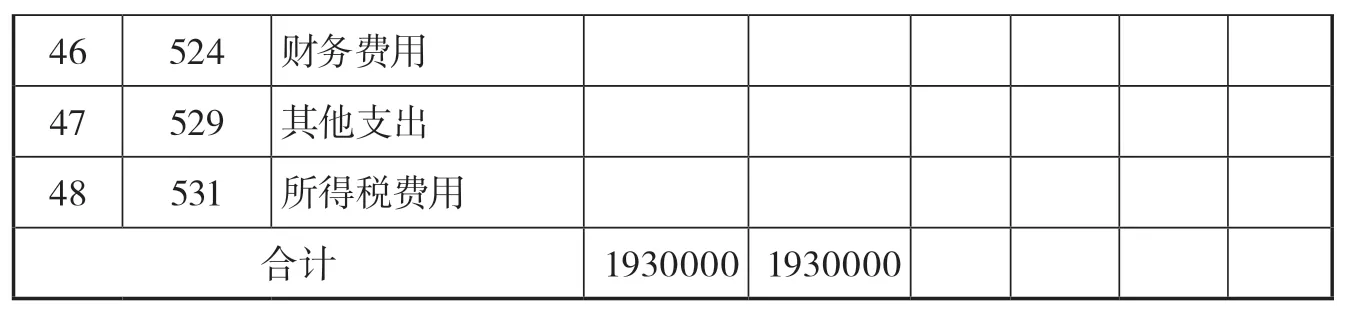

二、负债类23 201 短期借款 100000 24 211 应付款 150000 25 213 应付劳务费 30000 26 214 应交税金 10000 27 215 应付利息 10000 28 212 应付工资29 221 应付盈余返还30 222 应付剩余盈余31 231 长期借款 200000 32 235 专项应付款三、所有者权益类33 301 股金 1000000 34 311 专项基金 10000 35 321 资本公积 10000 36 322 盈余公积 50000 37 331 本年盈余38 332 盈余分配 50000四、成本类39 401 生产成本五、损益类40 501 经营收入41 502 其他收入42 511 投资收益43 521 经营支出44 522 税金及附加45 523 管理费用

46 524 财务费用47 529 其他支出48 531 所得税费用合计 1930000 1930000

另一种情况,新账会计科目余额需要原会计科目余额根据具体情况进行分析转入的。下面,根据合作社2022年12月31日科目余额表,结合相关资产台账或明细账,计算新账会计科目余额。

1.“牲畜(禽)资产”科目

同时,补提蛋鸡按直线法直接冲

减的账面价值

2.“林木资产”科目

转入:

同时,补提苹果树按直线法直接冲减的账面价值

3.“无形资产”科目

补提按直线法计提的直接冲减无形资产原值的累计摊销

4.“应付款”科目

汇总以上分析,新账会计科目余额如下:

将以上分析数据记入新账即为2023年期初余额,同时,填入2023年1月1日科目余额表及资产台账或明细账。

(四)按照登记及调整后新账的各会计科目余额,编制2023年1月1日的科目余额表,作为新账各会计科目的期初余额。

(五)根据新账各会计科目期初余额,按照新制度编制2023年1月1日资产负债表。

表3:资产负债表

固定资产净值12 1000000 非流动负债合计 34 200000在建工程 13 负债合计 35 580000固定资产清理14固定资产小计15 1000000 所有者权益:无形资产原值16 110000 股金 36 1000000减:累计摊销17 10000 专项基金 37 10000无形资产净值 18 100000 资本公积 38 10000公益性生物资产 19 20000 盈余公积 39 50000长期待摊费用 20 未分配盈余 40 50000非流动资产合计 21 1170000 所有者权益合计 41 1120000资产总计 22 1700000 负债和所有者权益总计 42 1700000

新旧会计制度实施的过渡期,如何把原会计科目余额准确转入新账的相应会计科目中,是建立新账和下步会计核算的关键,而新旧制度相对应会计科目余额的分析计算,更是此项工作的重点。同时,合作社还要对资产和负债进行清查盘点,进一步核实存货、生物资产、固定资产、无形资产等资产和借款、应付款项等负债,盘点清查出的未入账的资产和负债,按照《农民专业合作社新旧会计制度有关衔接问题的处理规定》关于未入账事项登记新账的规定,编制会计分录,记入新账。