我国发展海洋灾害期权的可行性研究

2023-07-15李子扬

李子扬 张 潇

(作者单位:1.中国海洋大学海洋与大气学院;2.中国农业银行股份有限公司青岛市分行)

一、背景概述

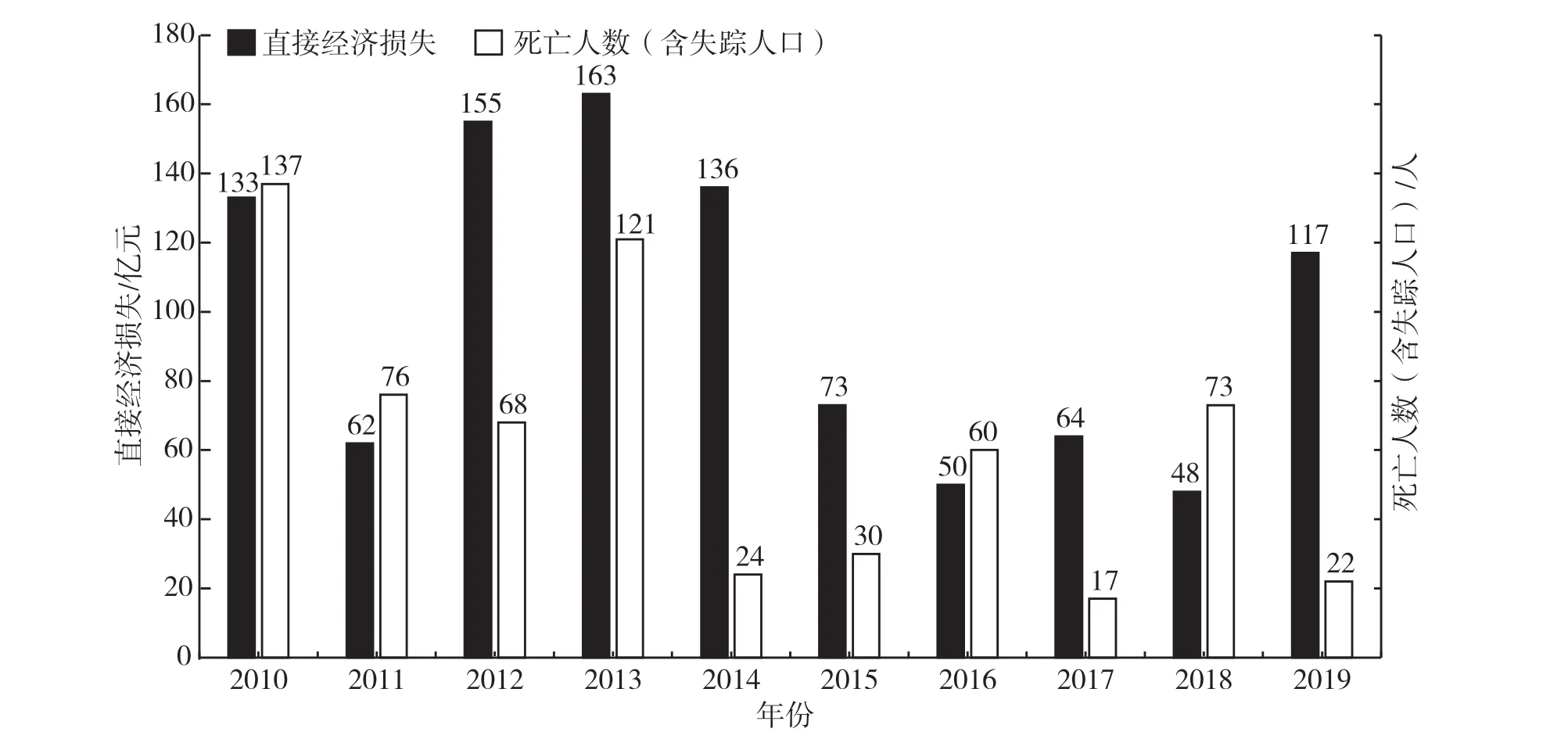

海洋产业的风险较大,一旦发生风险,产生的破坏性较为严重,因此海洋产业风险特征为高频性和重灾。根据最近10 年的资料统计(见图1),我国由风暴潮、海浪、海冰、海上溢油等海洋灾害造成的直接经济损失年均约100 亿元,死亡63 人左右。经济损失中,尤其以海洋养殖及捕捞业影响最为严重。

图1 海洋产业受灾情况

作为世界上遭受海洋灾害最严重的国家之一,我国沿海地区的海洋产业备受困扰。近年来我国部分高发自然灾害,如表1 所示。

表1 我国部分高发自然灾害

中国作为海洋灾害频繁发生、海洋产业的居民平均收入水平较低的发展中国家,居民个体承受灾害损失的能力相对较低。一旦发生风暴潮等灾害,将对居民的正常生产和生活产生重大影响,甚至造成社会动荡。而在现代市场经济发展阶段中,灾害风险管理体系的建立既需要政府的支持,又需要市场的调控。目前,政府在防灾减灾方面仅仅是灾害发生后采取灾后救济,这种做法对资源的分配、调动效果不佳,而且给国家财政带来了巨大的负担。反观保险产品,由于渔业包括水产养殖行业,属于基础保障类的民生行业,其经济增加值并不高,当前商业性和互助性的渔业保险或水产养殖类的保险,单靠保险费的收入难以支持其自身自主循环,因此各地政府纷纷实施针对投保渔民的保费补贴和针对承保机构的业务费用补贴,以及针对经营业务收入的免税或低税政策等,也就使得中国当前灾害风险管理体系的保险市场有一定的缺陷,且普及率还有一定的提升空间[1]。在现有的防灾减灾管理体系下,政府和公众仍然承受着相当大的灾害损失。

海洋灾害期权和海洋灾害保险是分散海洋产业风险的两种主要途径,二者有高的赔付风险。保险公司愿意承保的是发生概率较低的风险,农业保险就是一个很好的佐证。由于农业保险的高赔付率和低补偿率,其一直处于“农民保不起、保险公司赔不起”的尴尬境地,这个问题在短时间内不会得到很好的解决[2]。但将灾害产品包装成期权模式,将使其具有较高的流动性。风险可控下的高收益也成为吸引投机者参与的有利条件。为了获得风险收益,投资者承担了别人的海洋灾害的风险,正体现了期权具有风险转移的功能。同时,期权作为金融衍生品,价格比保险产品低,降低了交易者的准入门槛,一定程度上弥补了“保不起”的不足。此外,保险公司参与衍生品市场的交易,可以使其自身所承担的风险经由资本市场进行分散。保险公司应是衍生品市场的重要参与者,他们丰富了市场,使衍生品的特点能充分体现。

综上所述,海洋产业的相关保险产品于许多方面在我国市场上仍然有一定的不易普及性,政府自身的资金支持也有很大的限制。采用期权的方式来补充和建立海洋产业风险管理体系,丰富海洋产业风险市场的资本流动和投资渠道,可以补充保险产品的保障能力,缓解政府职能部门的担忧。

二、海洋灾害期权的原理与定价

海洋灾害证券化的重要方式是设计海洋灾害期权,海洋灾害期权可以认为是一种以拟合灾害指数为基础的新型金融衍生合约,可参照现有的灾害期权模式进行设计。期权买方向期权卖方支付期权费,以获得未来在某一指数水平上买卖灾害期权指数合约的期权[3]。

(一)海洋灾害期权的特点

作为期权的一种,海洋灾害期权为标准合约,且是一种交易所交易合约,具有相同的交割日期和标的指数,其交易对象统一为交易所,合同的所有条款可由交易所决定,唯一需要自主定价的是合约的价格[4]。

海洋灾害期权同股票期权一样,是指数期权,可以采用现金的方式交割。其清算时的价值如下:

式(1)中,Vexecute,以设定基准年度海洋灾害损失为基准测算的受灾损失的加权平均值;Vpresent为海洋灾害指数现值;ɑ为海洋灾害期权乘数。

海洋灾害期权为欧式期权,只能到期执行。因为海洋灾害期权交易设置的主要目的是将海洋灾害风险由受灾主体转移到资本市场,从而提高保险公司的保障能力,因此期权设计之初应将保险公司设为自然灾害期权的主要买家[5]。灾害未发生时,保险公司作为灾害期权的买方,向卖方支付一定的期权费用;灾害发生时,保险公司可以从资本市场获得大量资金,从而对冲灾害风险。

(二)海洋灾害期权交易策略

说到交易策略,不得不提到芝加哥商品交易所(Chicago Mercantile Exchange,CME)推出的差价交易策略,其核心思想为风险对冲。即购买者(通常为保险公司)在市场中买入海洋灾害期权合约(通常是从投资者手中购买),同时购买者再卖出日期相同的执行价格略高于买入合约的合约。

采用差价交易策略可以显著对冲风险、降低交易成本。首先,在期货交易市场中的买方因为同时卖出了期货合约,使得期权费用较仅买入合约的情况大幅降低。其次,买入合约与卖出合约的执行价格较为相近,确保了风险头寸控制在稳定的范围内,这样即使期权的买方投资者在海洋灾害发生后,所承担的损失也是恒定的,可以减少所有场内海洋灾害期权投资者承担的风险,在场内投资者风险可控的情况下,增加投资者们参与海洋灾害期权的信心,从而使场内的大需求者在更大范围内分散了风险,期权赔付的保障性也得到了加强。

三、海洋灾害期权在我国的供给与需求

我们将海洋灾害期权的需求对象,以是否直接参与交易分为直接需求对象与间接需求对象。海洋灾害保险公司有保证自然灾害发生后果可控的需求,是直接需求对象;政府和自然灾害保险的被保险人是间接需求对象。

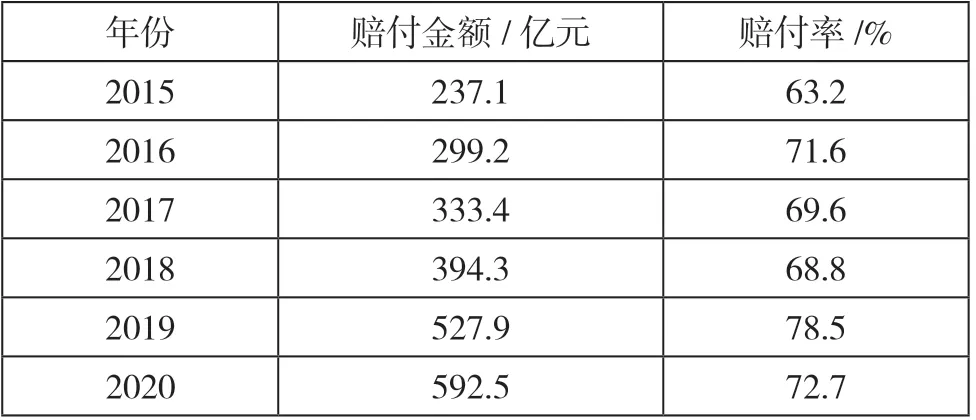

如表2 所示,在2015—2020 年,我国平均灾害赔付金额为397.4 亿元,赔付额有逐年上升趋势,但赔付率的加权平均增长率仅为3.21%。由此可见,我国的灾害保险,尤其是海洋灾害保险近几年来在分担风险方面近乎原地踏步。考虑到自然灾害及海洋灾害的系统性风险特点,保险公司无法通过期限或者险种的错配来规避风险[6],若有一款产品可以将系统性风险进行风险证券化后引入资本市场来增强保险公司的赔付能力[7],这种金融产品将会是保险公司在海洋灾害保险方面所渴求的。同时,政府也急需一款金融产品来为保险公司的赔付能力增信。

表2 近年自然灾害保险的赔付金额及赔付率

对投资者来说,随着我国资本市场的百花齐放,海洋灾害期权可以为我国衍生品市场的产品再添新丁。其对投资者的吸引主要在于以下两个方面:首先,海洋灾害期权投资回报较为平稳,灾害的发生比起日常经营来讲,还是小概率事件,在没有发生灾害事件的平时,投资者可获得保险公司支付的期权费,稳定程度比肩稳健的投资产品,可吸引大量期权投资者参与;其次,期权产品的二级市场较为活跃[8]。若海洋灾害期权登陆期权交易市场,将归属于场内交易证券的标准化合约,交易时间较短;同时,海洋灾害期权合约的价格核算较为简单,为二元期权,只有赔付与不赔付两个方面,海洋灾害期权非常有成为交易所中活跃交易品种的潜力。

因此,由于海洋灾害期权具有在较低的风险下仍具备较高收益的特点,若自由交易且交易金额较大,足以使保险公司分散灾害风险,提高其补偿能力。经一段时间的交易、磨合后,产品也可以扩展到国际市场,从而将一个地区的灾害风险用全球的资本力量去化解,满足保险“一人出险万人帮”的补充效果。即海洋灾害期权可以成为“保险的保险”[9],成千上万的投资者购买海洋灾害期权,分割后的每一个部分风险投资者是其负担得起的,因此当灾难发生时,每个投资者只支付一小部分,可以补充灾难造成的巨大损失。

四、海洋灾害期权的风险控制

违约风险是海洋灾害期权一个非常重要的特征,违约风险在合同中体现为由特定事件触发。触发违约风险时,借款人可不必按时支付利息和偿还本金。正是因为存在违约风险,投资者可以在海洋灾害期权市场交易,当未发生灾难时,投资者才购买海洋灾害期权的投资者可以获得最大收益。因此,在海洋灾害期权交易前,大量宣传海洋灾害期权的风险和收益的匹配关系,可以让投资者更加清楚地了解风险与收益的关系,从而购买海洋灾害期权。海洋灾害期权指数决定海洋灾害期权的交易是否被触发,因此海洋灾害期权指数的准确性至关重要,因为它直接决定了海洋灾害期权是否能发挥有效作用。合理而公允的基准指标是有效降低基差风险的前提[10]。在确定好海洋灾害期权指数之后,要对被保险区域的风险进行有效的分类,以便对灾后的损失进行有效的评估,然后制定最合理的补偿方案。中国是一个海洋灾害频繁发生的国家,经过大量的数据整理和分析,可以建立海洋灾害期权指数(试行)。从数据样本的加工处理来说,海洋灾害的种类过多对海洋灾害指数的建立容易产生太多的干扰,因此,规避海洋灾害期权的基差风险是一个需要持续研究的问题。

五、结论

海洋灾害期权可以弥补保险公司的风险暴露,提高保险公司的风险补偿能力,海洋灾害期权的出现对衍生品市场中衍生品产品的多样性起着重要作用。在不久的将来,我国的衍生品市场上会出现海洋灾害期权这一交易品种,为自然灾害风险证券化起到重要的补充和推动作用。