基于VAR模型的原油运价波动的风险预测研究

2023-07-02石毅周利粒于梦露杨兴泽黄应邦马胜伟吴洽儿

石毅 周利粒 于梦露,2 杨兴泽,2 黄应邦 马胜伟 吴洽儿

1.中国水产科学研究院南海水产研究所;2.大连海洋大学航海与船舶工程学院

基于油轮运输受到国际政治、经济市场、自然条件、产油国战争、船货供需关系等多方面影响,原油运价会受到剧烈而频繁的波动。为规避因原油运价剧烈波动带来的巨大风险,运用VAR模型进行风险预测具有重要意义。本文运用VAR模型对CTFI指数与其影响因素进行定量分析,得出CTFI指数内生原因以及走势预测,为航运市场参与者制定套期保值策略提供理论支撑。

1.远期运费协议

远期运费协议简称FFA,是一种海运费的金融衍生品,以波交所发布的运费指数为标的的远期运费协议。这份协议规定了交易数量,价格,航线等交易要素,并于未来的某一个特定时点,依据波交所发布的即期运费指数进行现金差额结算。目前FFA已广泛运用到各大航运交易所,市场参与者主要有航运企业、进口贸易企业、生产商及金融公司。交易方式分别有场内交易和场外交易,其中场外交易占据主流地位。FFA通常被用于套期保值,对冲市场上运价的剧烈波动。

2.VAR模型分析

2.1 数据选取处理

本文选取2018 年1 月-2022年1月期间,中国进口原油运价指数(CTFI)、布伦特原油价格(日数据)、中国高级海员薪酬指数(日数据)以及中国原油市场需求(月数据)。通过分析样本数据周期性变化,探究与CTFI指数的相关性。中国进口原油运价指数(CTFI)为被解释变量(y),中国航运市场运力指数(x1),中国原油进口数量(x2),国际原油价格(x3)为解释变量(x)。由于CTFI的数据获取的是日数据,x1,x2,x3的数据是月度数据,为使样本数据更平滑,转化CTFI指数日数据为月度数据,并对数据进行对数转换,分别转换为lny,lnx1,lnx2,lnx3。

2.2 自相关性分析

经对数据进行相关系数分析得出,航运市场运力lnx1与CTFI综合指数(日)(lny)的相关关系为0.4681,正向相关关系较为明显,分析可以得出lnx3与lny的关联性最高,相关关系是0.5053,而lnx2与lny的相关性最低,只有0.1225,初步说明原油进口数量(lnx2)与CTFI综合指数(日)(lny)的相关关系不明显。

2.3 单位根检验

为规避伪回归现象,应对各变量进行单位根检验。本文采用ADF检验方式,经检验,lny、lnx1、lnx2、lnx3的检验p值分别为0.0058、0.0114、0.0062、0.0321,分别在1%、5%、1%、5%的水平上显著拒绝原假设,验证四组数据为平稳序列(不存在单位根)。结合自相关性分析结论,lnx2与lny的关联程度偏低,为针对性研究主要因素对lny影响,剔除lnx2。

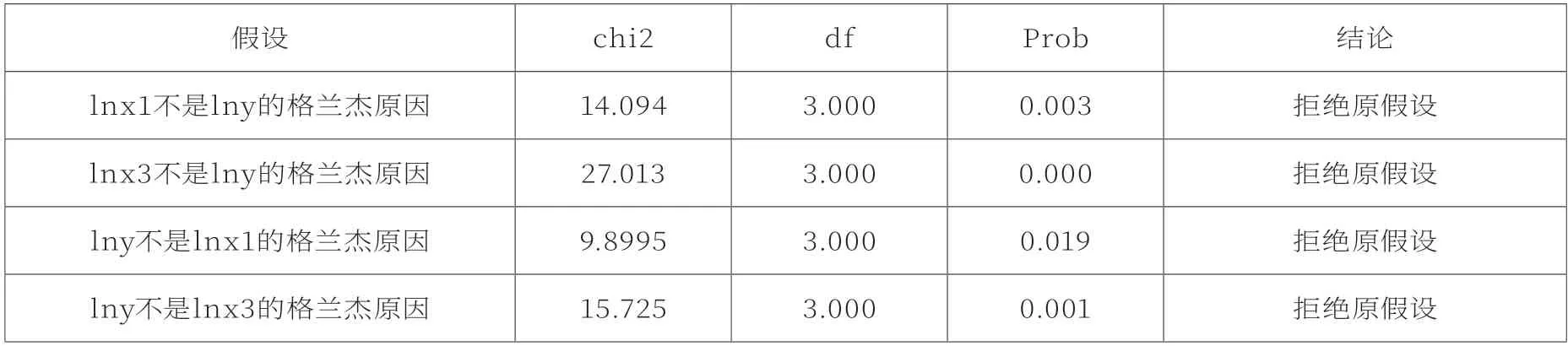

2.4 格兰杰因果检验

根据自相关性分析结果,航运市场运力(lnx1)和国际原油价格(lnx3)与CTFI综合指数(日)(lny)的存在正向的相关关系,lnx1和lnx3已验证为平稳序列。为探究因果关系,此处引入格兰杰(Granger)因果关系检验,检验结果见表1。

表1 格兰杰因果检验结果

研究假设:

假设一:lnx1不是lny的格兰杰原因;假设二:lnx3不是lny的格兰杰原因;假设三:lny不是lnx1的格兰杰原因;假设四:lny不是lnx3的格兰杰原因。

根据Granger结果,验证了lnx1和lnx3对y有预测能力,即lnx1,lnx3,lny互为内生变量,说明航运市场运力设为(lnx1)和国际原油价格(lnx3)与CTFI综合指数(日)(lny)之间具有相互的影响关系,CTFI综合指数(日)(lny)会随着航运市场运力(lnx1)和国际原油价格(lnx3)上涨而上涨,反之,则下降。

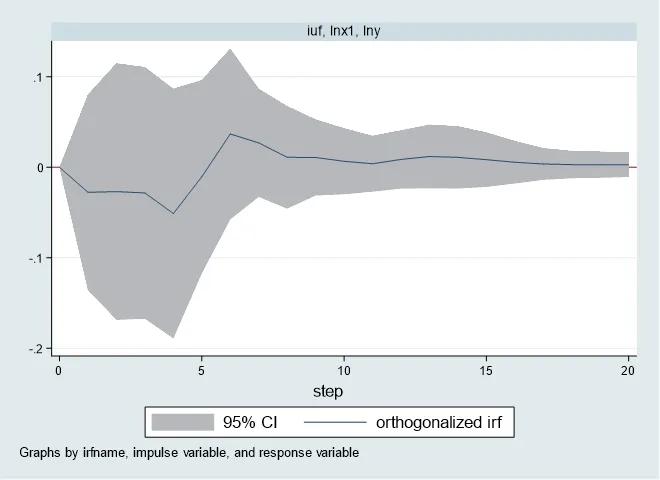

2.5 脉冲响应分析

脉冲响应函数代表VAR模型中,一个内生变量的冲击给其他内生变量带来的变化。图1和图2的纵轴表示响应值,横轴表示冲击影响的滞后期数。

图1 (lnx1)对(lny)的脉冲响应结果图

图2 (lnx3)对(lny)的脉冲响应分析结果

经分析,当给lnx1一个负向冲击后,对lny冲击在短期内向下波动,在第4 期达到最大负响应后逐渐上升转变为正向响应,并在第6期达到最大正响应。从长期来看,这种带动作用越来越弱,最终作用力会趋于零。即当航运市场运力下降,需求不变时,会促使CTFI指数上涨,但随着时间的推移,冲击逐渐演变为CTFI指数下涨动力,最后航运市场运力对CTFI指数的响应趋于零。

当给lnx3一个负向冲击后,对lny带来的冲击一开始为负向的影响值,在第1期与第4期期间呈现负向响应,且在第3期达到最大负响应值后,在第4期后变为正向响应,接着在第6期左右达到最大正向响应,之后响应值趋于零。即当油价下跌时,全球原油消耗量会增加,进而导致原油运输量增加,如果运力供给不变,运输量增加导致运价上涨。

3.FFA套期保值示例

买方:假设A原油进口企业对未来一年内的走势进行建模分析,结合咨询FFA经纪人后,预判运费费率在1年内仍会上升,为提前锁定经营利润,希望未来1年内的运费费率锁定在9.25美元/吨,故用9.25美元/吨买入未来一年内该航线的FFA合约。

卖方:B海运公司判断未来一年运费费率会上升,但为了维持稳定的利润,愿意用9.3美元/吨卖出未来1年内该航线的FFA合约。

经纪人:FFA经纪人自收到买卖双方的报盘后,协助双方协商。经撮合,合同价格为9.25美元/吨,由C航运交易所进行结算。报盘信息和盈利结果见表2。

表2 报盘信息

买家买入FFA合约的盈利结果如表3所示。

表3 盈利结果

通过计算分析,A原油进口企业在成功买进FFA合约之后,以9.25美元/吨为价格标的,企业每进口30万吨原油,在FFA的合约中,A进口企业可以赚取150000美元,而在现货市场上,亏损150000美元。如此,FFA市场上赚取的利润对冲掉了现货市场上的亏损。因此企业成功规避了运费费率上涨所带来的经营风险。而对于B 海运企业,其在签订FFA合约之后,每运输30万吨原油,则在现货市场上可以赚取150000美元的利润,但在FFA合约中,却亏损150000,故两个市场的利润和亏损相互对冲。

4.结束语

本文分别使用自相关性分析、单位根检验、Granger因果检验及脉冲响应分析对近四年的CTFI指数、布伦特原油价格、中国原油进口数量及中国高级海员薪酬指数进行数据分析。结果表明,航运市场运力和国际原油价格两者与CTFI指数之间互为Granger因果关系,通过脉冲响应分析可以得到国际原油价格对CTFI指数冲击影响较大,而航运市场运力都对CTFI指数冲击较小。近期冲击影响显著,长期冲击影响平缓。根据CTFI指数走势和FFA合约,为航运市场参与者制定套期保值策略提供理论支撑。由于VAR模型局限性,无法精准预测指数走势。因此,未来将考虑引入EGARCH模型分析各影响因素与CTFI指数波动性的特征,提取指数走势的波动率,最后运用VAR模型分析CTFI指数走势和各影响因素的相关性。